獨立董事社會資本對盈余管理的影響研究

——基于審計師選擇的中介效應分析

2022-03-12 07:04:14王鳳首都經濟貿易大學會計學院北京100070

商業會計 2022年4期

王鳳 (首都經濟貿易大學會計學院 北京 100070)

一、引言

中國證監會于2001年頒布的《關于在上市公司建立獨立董事制度的指導意見》中正式確立了上市公司獨立董事制度。根據該規定,獨立董事應盡忠實和勤勉義務,特別是要維護中小股東的利益,這為緩解大股東和小股東之間的代理問題、保護中小股東權益提供了重要保障。然而獨立董事真正發揮的作用卻是飽受爭議,這是因為獨立董事是由股東大會決定聘用的,在控股股東一股獨大的情況下,獨立董事的獨立性便無法得到保證,也就喪失了監督控股股東和管理層的作用。因此,研究獨立董事和公司治理的關系就成為了一個有價值的話題。

根據《上市公司獨立董事履職指引》,獨立董事對審計師聘用具有1/3的表決權,作為企業信息對外傳導的機制之一,審計師出具的審計報告往往能向市場傳遞信號,提高了上市公司的信息透明度。那么獨立董事是否會利用審計師來傳遞積極信號,或是利用審計師來隱瞞真實業績呢?本文從獨立董事社會資本角度出發,對上市公司獨立董事、盈余管理和審計師選擇三者之間的關系進行檢驗。

二、理論分析與研究假設

(一)獨立董事社會資本與盈余管理

社會資本指個體通過社會關系獲取資源的能力(Burt,1992)。Kor(2009)將董事社會資本劃分為內部和外部兩個分類,其中內部社會資本是指董事在企業內部就職,與董事會、管理層和其他員工之間的熟悉程度而產生的社會資本,而外部社會資本則來源于董事過去或現在在行業中的任職經歷。關于獨立董事與盈余管理的關系并沒有形成一個統一的結論。葉康濤等(2007)認為獨立董事的存在降低了盈余管理程度;萬里山(2021)研究結果表明來自高質量事務所的獨立董事與高管薪酬敏感度正相關,說明獨立董事對公司治理發揮了積極作用。而王兵(2007)和張紫超(2018)的研究發現,獨立董事因為喪失了獨立性,并沒有起到監督的作用,因此獨立董事對提高企業盈余質量的作用不大;游輝城和徐琪(2019)認為獨立董事的比例對盈余管理的影響并不顯著。與前人研究視角不同,本文主要從獨立董事社會資本的寬度和深度進行研究。其中獨立董事社會資本寬度即獨立董事通過連鎖關系所聯結的行業異質性程度,獨立董事社會資本深度指的是獨立董事嵌入目標企業所在行業的程度。

獨立董事社會資本深度代表行業的嵌入性,由于獨立董事豐富的任職經歷使其對目標行業的了解越深刻,更有可能與管理層合謀。從信息角度,由于處于同一行業,獲得的信息和資源的同質性和冗余性高,不利于公司治理結構和機制更新;從利益角度,高報酬與連任機會的誘惑,使獨立董事向大股東或管理層妥協,更不會對董事會所提議案投反對票,從而形成合謀。基于以上分析,獨立董事社會資本越深,獲取的信息冗余性越高,越不利于審視自身存在的問題,在高薪酬與連任機會的誘惑下,獨立董事更可能與管理層勾結,對操縱盈余管理的行為置之不理。因此本文提出假設1:

H1:獨立董事社會資本深度與企業盈余管理正相關。

就獨立董事社會資本寬度而言,馬連福、馮慧群(2014)研究表明,董事會中成員因為兼職的差異性而帶來的豐富資源有助于提高公司的治理水平;張天舒等(2018)認為連鎖董事因具備多家公司的任職經驗,更能甄別企業盈余操縱動機。也就是說,獨立董事就職行業的異質性越高,即社會資本寬度越寬,由于擁有不同行業的可靠信息,董事的信息獲取能力和處理能力的提高將有助于對企業進行全方位的分析和評估,提高決策的質量。因此本文提出假設2:

H2:獨立董事社會資本寬度與企業盈余管理負相關。

(二)審計師選擇與獨立董事社會資本

根據代理成本理論,審計師通過對企業財務報表進行鑒證,提高投資者對其財務報表的信賴程度,降低了代理成本,同時聘請聲譽更高的會計師事務所,公司向市場傳遞的信號就越好。邢秋航、韓曉梅(2017)表明,獨立董事會聘任高質量審計師,一方面可以協助其監督管理層、制約大股東,另一方面也可以給市場傳遞積極信號,反映獨立董事治理的有效性;楊蓓、張俊瑞(2011)認為,有連鎖董事存在的公司更傾向于聘請高質量事務所,從而對企業決策起到糾偏作用,遏制盈余操縱行為。聲譽機制下,獨立董事為了自己的聲譽,可以通過選擇高質量會計師事務所,來表明自己是盡責的。然而,也有研究表明,獨立董事行業嵌入性越高,與管理層合謀可能性更大,為隱瞞真實業績,更有可能與審計師合謀。

基于以上分析,獨立董事的社會資本越深,消息的同質性和冗余度越高,越不利于發現企業潛在問題,同時受制于獨立董事激勵機制的欠缺和監督機制的不完善,獨立董事更容易與股東或管理層合謀,使企業內部風險變高。基于此,審計師為了維護自身的高聲譽和避免訴訟風險,更傾向退出高風險企業的審計業務,同時為了隱瞞真實業績以免合謀動機被識破,要規避高質量的外部監督,因此獨立董事的社會資本越深,越可能選擇低質量審計師。另一方面,獨立董事的聯結網絡越強即獨立董事的社會資本越寬,其更不希望任職的公司出現問題,因而更傾向于選擇高質量的審計師來發揮外部治理作用,傳遞出積極信號,反映獨立董事治理的有效性;基于此本文提出假設3和4:

H3:獨立董事社會資本深度與高質量審計師選擇呈負相關。

H4:獨立董事社會資本寬度與高質量審計師選擇呈正相關。

(三)審計師選擇對獨立董事社會資本和盈余管理的中介效應

基于上文分析,獨立董事對盈余管理的影響有相當一部分是通過審計師選擇實現的。具體來說,獨立董事社會資本越深,其對公司治理的不良影響就會越大,此時為了高薪酬和連任機會,更傾向聘請低質量會計師事務所,放任管理層進行盈余操縱。在聲譽機制下,獨立董事社會資本越寬,為維護聲譽,更好地發揮監管職能,抑制管理層的利益侵占行為,獨立董事更愿意聘請高質量會計師事務所。故提出以下兩個假設:

H5:獨立董事社會資本深度越深越不愿意聘請高質量審計師抑制企業盈余管理行為。

H6:獨立董事社會資本寬度越寬越愿意聘請高質量審計師抑制企業盈余管理行為。

三、研究設計

(一)數據來源與樣本選取

本文選取2015—2020年滬深A股上市公司的面板數據作為樣本,在剔除缺失值、金融行業及ST、PT類上市公司之后,最終獲得9 759個觀測值。為了消除極端值的影響,本文對所有變量進行了上下1%分位的縮尾處理。本研究所用數據均來自于國泰安數據庫。

(二)變量定義

1.盈余管理。采用經典Jones模型計算得出,以可操縱應計利潤的絕對值衡量。

2.獨立董事社會資本深度。以與目標企業屬于同一行業的連鎖企業數目與所有連鎖企業數目的比值來確定。比值越大,說明獨立董事社會資本越深入。

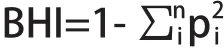

3.獨立董事社會資本寬度。根據CSMAR數據庫中提供的各上市公司年度獨立董事成員的背景信息。獨立董事社會資本寬度主要考察目標企業的連鎖企業的行業背景的異質性程度,依據布羅異質性指數,其測量公式如下:

其中,p指目標企業的所有連鎖獨立董事中處于i行業中的企業數目的比值,BHI越大,表明獨立董事社會資本越寬。

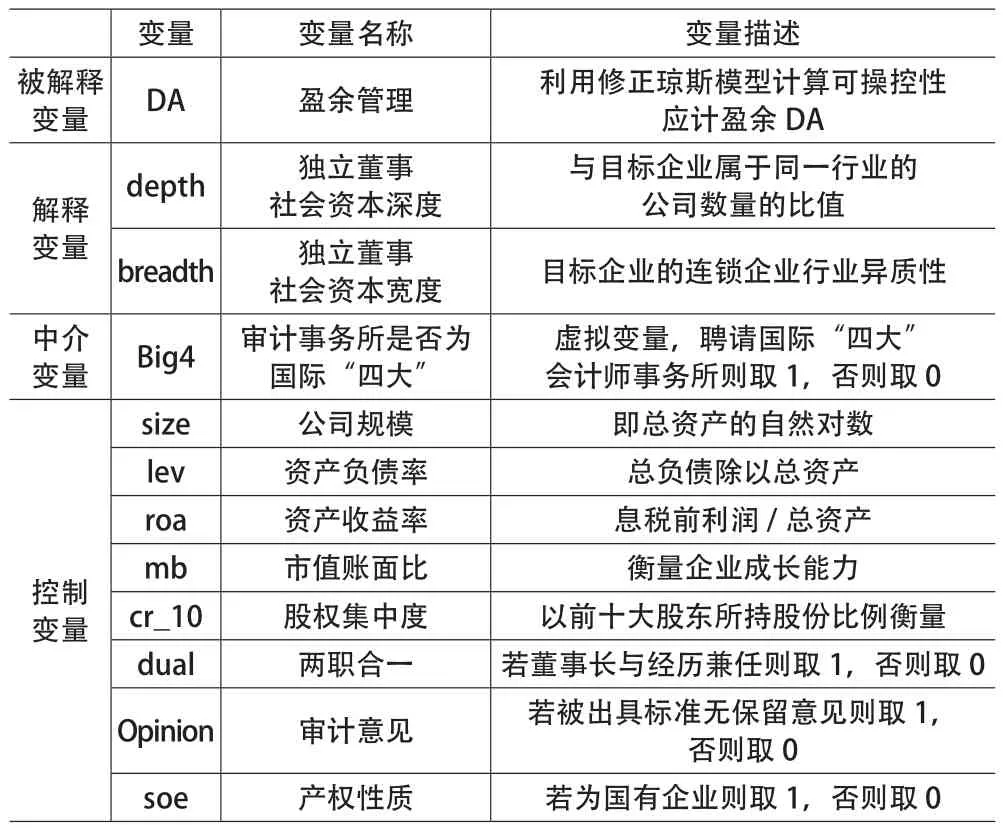

4.控制變量。選取企業規模、資產負債率、資產收益率、市值賬面比、股權集中度、兩職合一、審計意見、產權性質,具體變量及定義見表1。

表1 變量定義

(三)模型設定

本文主要研究獨立董事社會資本是否會通過審計師選擇來影響上市公司的盈余管理行為。因此,參考溫忠麟等(2004)的中介效應分析,本文采用三步法對獨立董事社會資本、審計師選擇和盈余管理三者關系進行檢驗。

首先,本文采用多元回歸模型(模型1)進行分析,以檢驗獨立董事社會資本對盈余管理的影響(即檢驗H1、H2),并控制行業和年度。

如果α顯著,就說明獨立董事社會資本對上市公司盈余管理的影響是顯著的,只有當α顯著,才能繼續對中介效應進行檢驗。

其次,本文采用logit回歸模型檢驗獨立董事社會資本與審計師選擇之間的關系,即檢驗H3和H4。

如果β顯著,則表明獨立董事社會資本會影響審計師選擇。

最后,本文采用多變量回歸模型檢驗獨立董事社會資本、審計師選擇對盈余管理的共同影響(模型3),即檢驗H5、H6。

如果 γ顯著,且模型(1)、模型(2)中的 α、β都顯著,則表明審計師選擇的確在獨立董事社會資本與盈余管理之間存在中介效應。

四、實證分析

(一)描述性統計

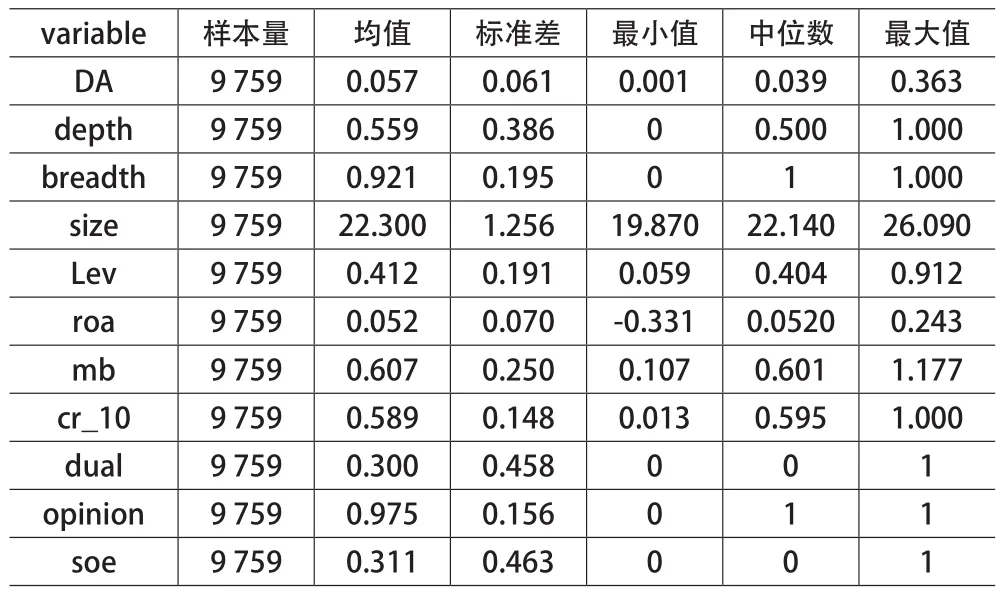

表2報告了各變量的描述性統計量。可以看出,盈余管理的最大值為0.363,最小值為0.001,最大值與最小值之間差異較大;獨立董事社會資本深度的均值為0.559,說明獨立董事所任職的上市公司中有一半的企業與目標企業出于同一行業,獨立董事社會資本寬度的均值為0.921,說明獨立董事的行業異質性較高,而有的公司社會資本寬度和深度比例為0,說明這部分獨立董事基本沒有其他兼職,獨立董事社會資本深度、寬度存在一定的差異。控制變量size均值為22.300,最大值為26.090,最小值為19.870,說明樣本企業間規模具有一定的差異,所以要對樣本規模進行控制,資產負債率最大值0.912,均值為0.412,大于中位數0.404,說明樣本公司的資產負債率較高。

表2 主要變量的描述性統計

(二)相關系數分析

從表3可以看出,獨立董事社會資本深度與盈余管理的相關系數分別為0.035,在1%的水平上顯著;獨立董事社會資本寬度與盈余管理的相關系數分別為-0.021,在5%的水平上顯著;這與我們所提假設一致,初步支持了H1和H2。

表3 變量的相關系數

(三)多變量回歸結果

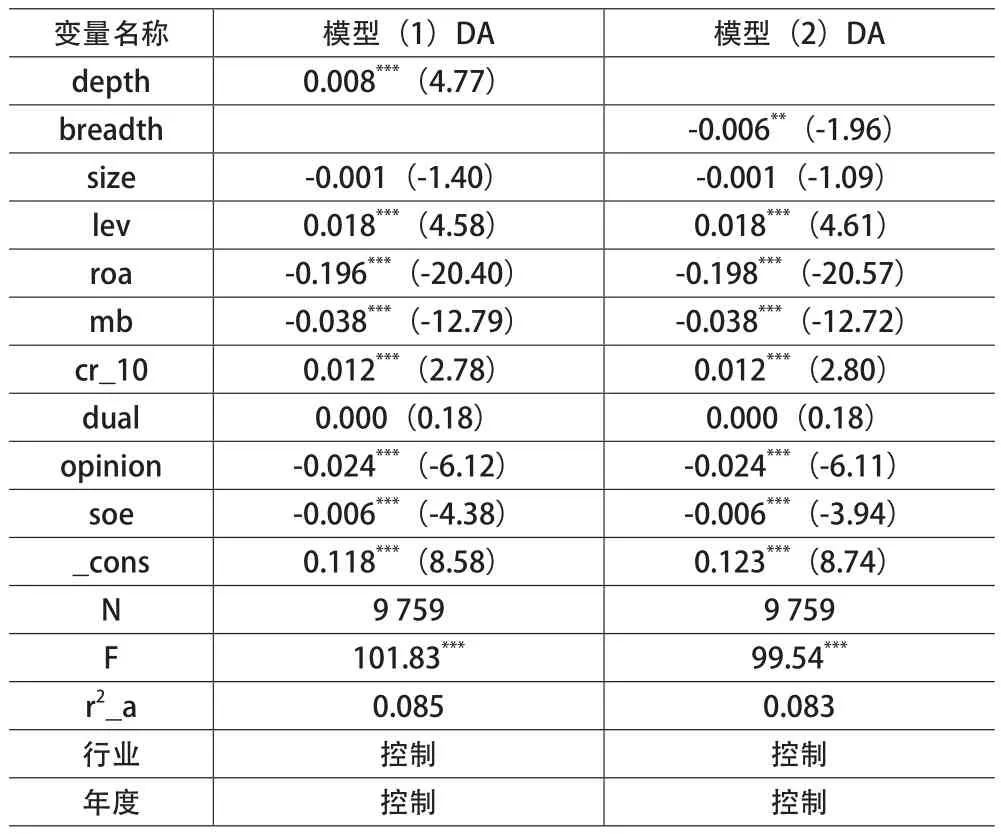

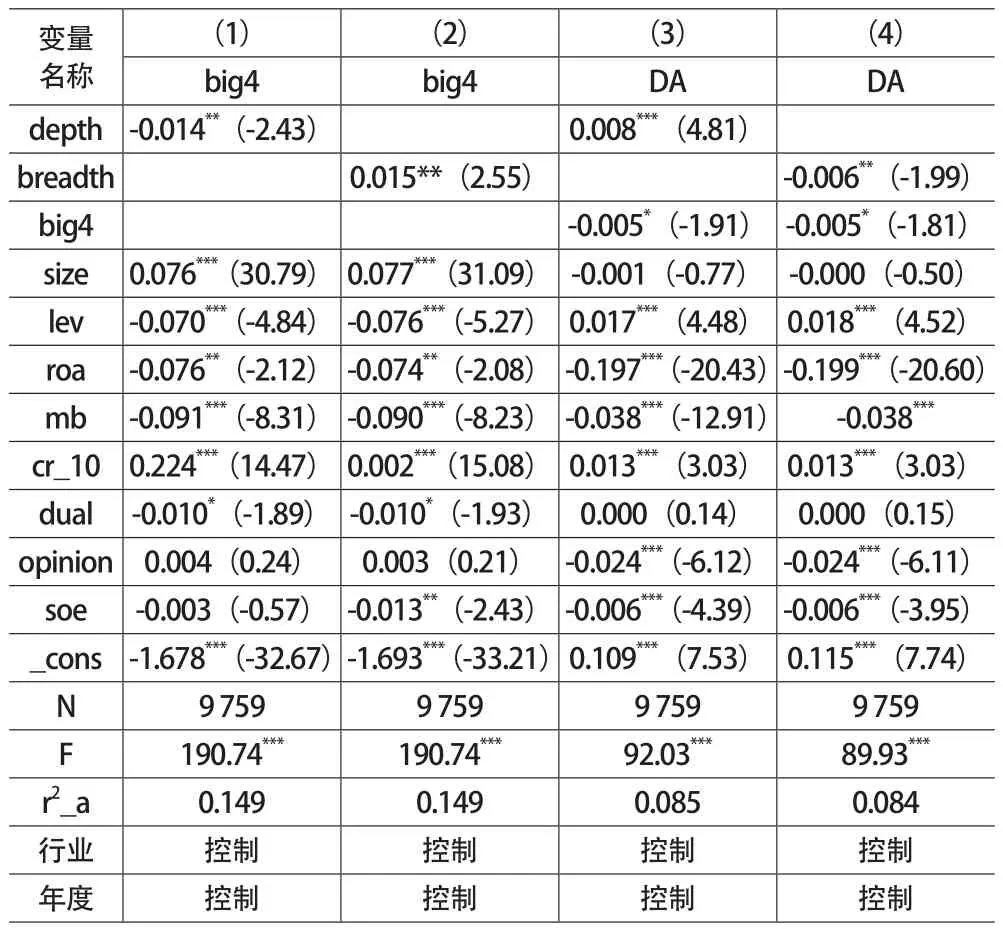

下頁表4列出了假設1和假設2的回歸結果,反映了獨立董事社會資本寬度和深度與盈余管理之間的關系。depth與DA的回歸系數為 0.008,在1%的水平上負顯著,說明獨立董事社會資本越深,上市公司盈余操縱的程度越高,證明了H1。breadth與DA的回歸系數為-0.006,在5%的水平上負顯著,獨立董事社會資本越寬,公司盈余管理程度越低,證明了H2。此外,資產負債率、股權集中度與盈余管理正相關,資產收益率、市值賬面比、審計意見和產權性質與盈余管理負相關,結論符合預期。

表4 回歸結果

下頁表5列示了中介效應檢驗的結果。由第(1)列可知,獨立董事社會資本深度與國際“四大”事務所選擇之間呈顯著負相關,系數為-0.014,說明獨立董事社會資本深度越高的公司更不愿意選擇高質量審計師,這是為了避免合謀動機被識破,同時高風險也使高質量審計師退出審計業務,從而驗證了假設3;第(2)列中獨立董事社會資本寬度與高質量審計師的系數為0.015,在5%的水平上顯著,說明基于聲譽機制,社會資本越寬的獨立董事越傾向于選擇高質量審計師以傳遞好的市場信號,驗證了假設4。

表5 中介效應檢驗回歸結果

表5的第(3)列和第(4)列展示中介效應檢驗的第三步。在假設1至假設4都成立的前提下,驗證審計師選擇在獨立董事社會資本與盈余管理的關系中的中介作用。第(3)列結果表明,獨立董事社會資本深度與盈余管理間存在正相關,選擇國際“四大”事務所會降低企業的盈余管理程度,結合表5的第(1)列可知,獨立董事社會資本越深的企業越不愿意聘請高質量審計師,以避免盈余操縱動機被發現。第(4)列的回歸結果表明,獨立董事社會資本深度與盈余管理間存在負相關,選擇國際“四大”事務所會降低企業的盈余管理程度,即獨立董事社會資本越寬的企業越愿意聘請高質量審計師來抑制企業盈余管理程度,假設5和假設6得到驗證。

(四)穩健性檢驗

1.內生性問題。為了克服樣本選擇偏差的內生性問題,本文采用傾向得分匹配法驗證在其他條件相同情況下,獨立董事社會資本對盈余管理的影響。選取規模、資產負債率、資產收益率、市值賬面比、股權集中度、兩職合一、審計意見、產權性質作為協變量,采用1∶4匹配有放回抽樣最近距離的配對方法來構建控制組,并對模型進行重新估計。檢驗結果發現匹配后處理組與對照組的變量差異均不顯著,滿足平行趨勢假設,回歸結果依舊支持假設1和假設2的結論。

2.持續性影響。由于獨立董事的任期是三年,獨立董事社會資本作為個人特征會對其行為產生持續性影響,也就是說,獨立董事社會資本深度和寬度對公司盈余管理的影響不僅存在于當期,可能還存在多期的影響。因此本文采用將因變量滯后一期的方法對模型(1)進行再次回歸,回歸結果均顯示在滯后一期的情況下,獨立董事社會資本與盈余管理的關系依舊與前文保持一致,證明了結論的穩健性。

五、本文研究的意義

本文研究具有以下意義:第一,細化地揭示了獨立董事在公司聘請審計師和盈余操縱過程中所發揮的作用,拓展了獨立董事相關研究。第二,《關于在上市公司建立獨立董事制度的指導意見》規定了獨立董事的任職時間和兼職公司數量,但未明確就職行業的性質。本文研究表明,獨立董事多元化行業的就職經驗有利于公司治理,而拘泥于單一行業的就職經驗有可能會損害公司利益,因此可在政策中進一步規定獨立董事就職行業的限制。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

雜文月刊(2016年1期)2016-02-11 10:35:51