商業銀行貴賓理財業務客戶關系價值評估研究

——以某銀行為例

2022-03-15 03:49:40郝云潔

中國資產評估 2022年2期

■ 郝云潔

(鹽城工學院,鹽城 224007)

一、引言

全球金融危機爆發后,市場資金紛紛從高風險投資領域向低風險、高流動的銀行理財領域轉移,給銀行理財業務的發展帶來了巨大機遇。2020年初以來,新冠疫情的爆發對人們生產生活產生了許多負面影響,銀行業受到重大沖擊,而貴賓理財業務借助遠程客戶關系維護,得到空前發展[1]。客戶關系類無形資產在銀行貴賓理財業務的經營發展中起到越來越重要的作用。縱觀國內外學者對客戶關系的研究,盡管沒有形成完備的理論方法,但都朝著定量化、準確化的方向發展。劉桂良等人改進了對客戶關系類無形資產價值評估方法,從而使得貌似抓不住的客戶關系類無形資產量化[2]。對貴賓理財業務客戶關系價值量化分析,能夠直觀地引起銀行管理者們對客戶關系管理的重視。同時客戶關系價值量化過程也為客戶關系類無形資產評估帶來理論性和實踐性的指導。

二、某銀行貴賓理財業務客戶關系價值評估

將探討某銀行貴賓理財業務客戶關系價值,由于評估數據是以2019年為基礎開展的調查,故將評估基準日定為2019年12月31日,也便于對2020年爆發的疫情進行對比分析研究。

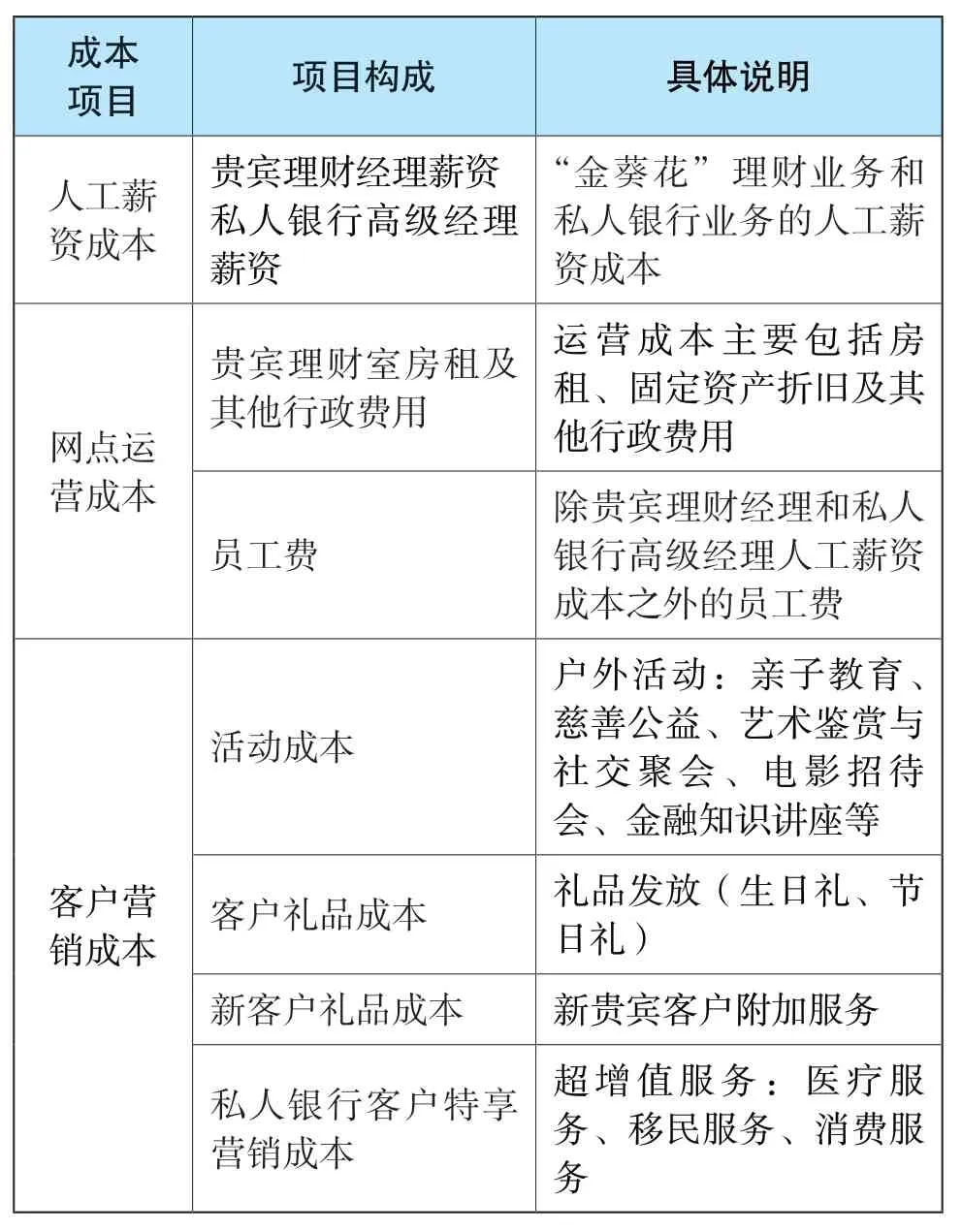

(一)客戶關系價值評估模型

對比分析客戶關系類無形資產評估方法,收益法的適用性和操作性更強,結合貴賓理財業務特點,得到適用的評估模型。評估總體思路為測算出業務每年帶來的收益,根據客戶關系貢獻率得到客戶關系每年的收益,將其未來各期預期收益折現,加總得到客戶關系的價值[3]。由于客戶關系不可分割,客戶關系收益年限就是業務存續年限,故為無限期,分為預測期和永續期兩個階段,具體評估模型為:

其中,V 表示客戶關系價值,n 表示收益期限,mt表示第t年貴賓理財業務收入,ct表示貴賓理財業務成本,K 表示客戶關系貢獻率,r 表示折現率。

(二)評估基礎數據

根據以上評估模型,確定評估基礎數據,包括收益期限、貴賓理財業務收入、貴賓理財業務成本、客戶關系貢獻率和折現率。研究數據來自2008-2019年某銀行財務報表,從2008年某銀行理財業務進入成熟發展階段,2008年至今的數據比較有研究意義。貴賓理財業務收入占個人理財業務收入的比重、貴賓理財經理和私人銀行高級經理的薪資、支行所設貴賓理財經理人數和私人銀行高級經理人數均由問卷調查獲取。問卷調查采用分層抽樣的方式,面向國內某銀行涉及貴賓理財業務的支行發放問卷,為保證問卷的有效性與合理性,盡可能將問卷發放涉及到不同經濟發展程度的地區。根據地區經濟發展水平,運用各地區GDP 加權平均來測算。

1.收益期限

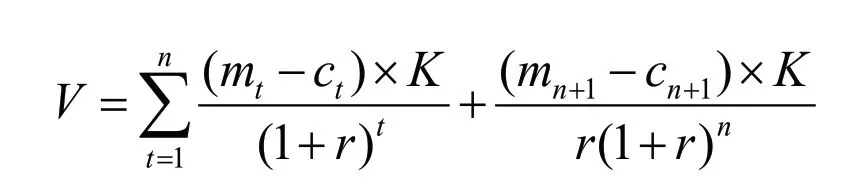

客戶關系價值評估的收益期限是客戶關系的存續期限,銀行擁有眾多的貴賓理財客戶,不同客戶生命期限不同,但是整個貴賓理財業務客戶關系沒有終止年限,直到業務停止。客戶關系在某銀行貴賓理財業務中是一個持續性的量,故收益期限為無限期。在評估中,收益期限的無限期分為預測期和永續期,預測期的結束永續期的開始是以該業務進入穩定經營狀態為基準,也就是指業務收入的增長保持相對穩定,在可遇見的未來不會出現較大的變動[4]。運用2020-2030年的預測收入增長變動情況確定收益期限,見圖2-1。

圖2-1 貴賓理財業務收入預測增長變動情況圖

從圖2-1 中可以看出,預測理財業務收入自2021-2027年呈現緩慢的增長趨勢,2028年以后預測收入增長率相對穩定在5.20%,無明顯變化,且一直保持勻速增長。故將2020-2027年劃分為預測期,2028年及以后劃分為永續期。

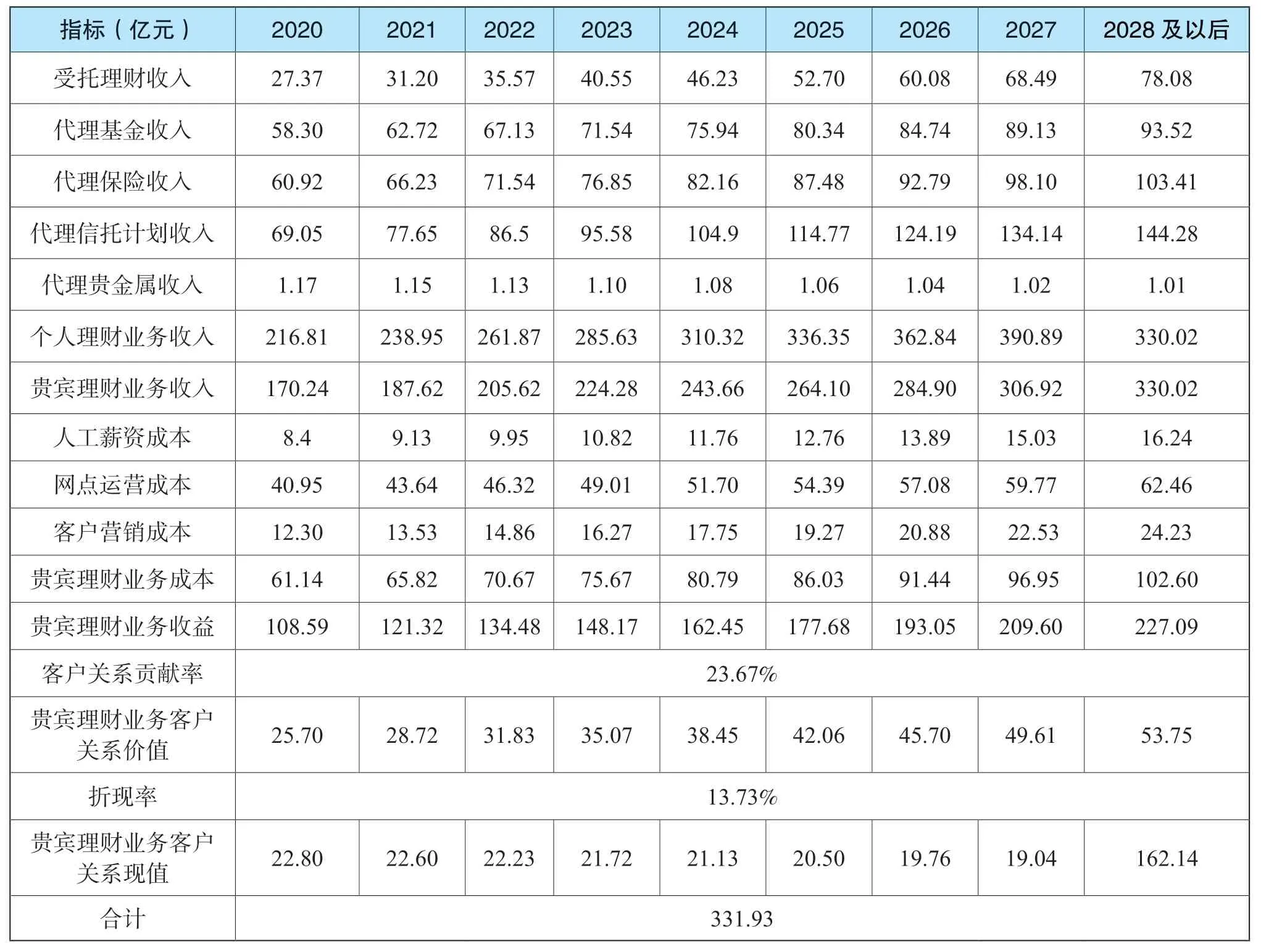

2.貴賓理財業務收入

某銀行理財業務收入是指銀行將理財產品銷售給企業或個人,募集資金投資于國家債券、政府性銀行債券、企業短期融資券、信托貸款以及新股認購等投資品種。獲得的收入主要是理財產品的托管、銷售、投資管理等手續費收入,包括代理理財、基金、保險、信托以及貴金屬收入。貴賓理財業務收入受資本市場、宏觀政策以及經濟指標等因素影響,對貴賓理財業務收入的預測,應當結合經濟政策、經濟狀況和經濟指標,并根據各項業務特點來進行。

資管新規以后,代理理財收入銷售量增加,但產品結構變化使得收入減少,未來將維持緩慢增長,根據資管新規后的增長率預測代理理財收入。貴金屬業務每年保持較低的收入水平,根據歷史平均增長率進行預測。基金業務2015年以來發展較為成熟,投資者對正常浮動范圍內基金產品的需求持續上升,冪函數擬合度最高,也最貼近實際變化趨勢。隨著人們對自身保障性投入需求的增多,某銀行自2016年積極把握保險行業爆發式增長的機會,大力發展保險業務以滿足居民不斷增加的避險需求,采用線性函數預測更加符合實際。信托類產品由于其收益高、安全性好的特點,對客戶的吸引力日益加強,是近些年高速發展的理財產品類型,故信托類理財收入將呈現冪函數型增長趨勢。綜合以上分析并結合問卷調查結果,最終得到預測的貴賓理財業務收入。

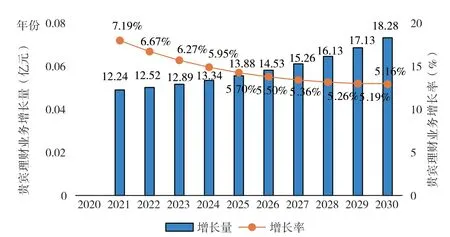

3.貴賓理財業務成本

成本方面,銀行業務的成本中包含了貴賓客戶理財業務的成本,但是貴賓理財業務也有其自身產生的成本,主要是對貴賓客戶維護和開發的成本,包括人工薪資成本、網點運營成本、客戶營銷成本,具體內容見表2-1。

表2-1 貴賓理財業務成本項目匯總表

人工薪資成本是貴賓理財經理和私人銀行高級經理的薪資,與經理年薪和各支行經理人數相關。經理職位和績效、各支行業務狀況、地區經濟發展水平等因素都對薪資產生較大影響。支行貴賓理財經理人數會受到支行數、支行業務發展狀況和銀行發展戰略的影響,不一定是完全擴張的趨勢。假定支行所設貴賓理財經理人數不變,通過支行變化趨勢來預測未來某銀行貴賓理財經理人數。綜合得到貴賓理財業務人工薪資成本。

網點運營成本主要是貴賓理財室租金、固定資產折舊、其他行政費用以及除直接服務于貴賓理財客戶的貴賓理財經理薪資和私人銀行高級經理薪資之外的中后臺以及其他為貴賓理財業務做出貢獻的員工費。貴賓理財業務的網點運營成本包含于某銀行總運營成本中,通過所占比例預測得到未來貴賓理財業務的網點運營成本。

客戶營銷成本是在日常運營中,為吸引和維護貴賓客戶,定期舉辦客戶答謝活動而產生的成本。盡管不同支行在活動方式上采取的具體形式不同,但是成本的預算控制在相應范圍之內。客戶營銷成本包括活動成本、客戶禮品成本、新客戶禮品成本、私人銀行客戶特享營銷成本。其中,活動成本與支行個數相關,客戶禮品成本與客戶數相關。某銀行貴賓理財客戶數呈現出二項式函數增長趨勢,這與某銀行緊緊抓住互聯網金融的契機,采取擴張的經營模式相呼應。私人銀行客戶數呈現出線性增長模式,這是因為私人銀行業務門檻過高,客戶增加率相應較慢。根據客戶數和支行的變動情況,結合每場活動舉辦成本和禮品發放成本,將通貨膨脹率考慮進去,得到對客戶營銷成本的預測。

4.客戶關系貢獻率

客戶關系貢獻率通過層次分析法得到,根據某銀行貴賓理財業務特點進行分層。貴賓理財業務收益分為有形資產和無形資產帶來的收益,無形資產收益中分出客戶關系、商業秘密以及商譽分別帶來的收益。通過向貴賓理財經理發放問卷進行專家打分的方式得到分層依據和數據。然后按照某銀行貴賓理財業務分層,建立判斷矩陣,進行一致性檢驗,最后得到貴賓理財業務客戶關系貢獻率23.67%。

5.折現率

客戶關系價值通過折現率可將評估基準轉化為某一具體時點。折現率采用資本資產定價模型和風險累加法測算,得到的值進行平均,使得結果盡可能精確。資本資產定價模型需要確定的因素有無風險報酬率、企業風險系數、市場平均收益率。通過Wind 數據庫查詢,得到計算結果11.74%。風險累加法需要確定的因素包括無風險報酬率、行業風險報酬率和企業特有風險報酬率,計算得到的折現率為13.70%。結合兩種方法取平均值得到最終的折現率為12.72%。

(三)評估結果

根據評估模型和基礎數據的測算,將評估過程進行整理得到某銀行貴賓理財業務客戶關系評估值,見表2-2。

表2-2 貴賓理財業務客戶關系價值評估表

某銀行理財業務收入根據每項業務的特點及貴賓理財業務收入與個人理財業務收入的占比74.39%得到。貴賓理財業務成本根據各項成本特點匯總得到。由收入與成本的差值得到收益,根據客戶關系貢獻率得到貴賓理財業務客戶關系現值,折現匯總得到貴賓理財業務客戶關系價值331.93 億元。

三、某銀行貴賓理財業務客戶關系價值評估后的思考

客戶關系對貴賓理財業務的重要性不言而喻。疫情過后,客戶資產配置及風險管理意識增強,通過多樣化的資產類別以達到平衡風險目的。財富管理機構的經營從傳統的“產品銷售”轉向“以客戶為中心”的綜合服務[5]。在新冠疫情對其他行業和業務帶來巨大沖擊的背景下,貴賓理財業務反而得到了快速發展。一方面與理財業務的特性和金融科技發展相關,柜面理財產品銷售量下降,而線上理財產品銷售量同比增長30%[6]。另一方面則是取決于貴賓理財業務客戶關系維護,良好的客戶關系蘊含巨大潛在價值。

在互聯網高科技迅猛發展的時代,人們的生活方式和消費習慣都相應發生改變,加上新冠疫情特殊時代背景的影響,加快互聯網金融理財業務的發展是時代的呼聲,也是未來發展的方向。從理財產品、客戶服務、貴賓理財經理專業化等方面改進,促進某銀行互聯網金融貴賓理財業務優化發展。首先,加快互聯網金融技術的應用,完善某銀行“摩羯智投”等智能化理財顧問和手機銀行客戶端,為客戶提供更加便捷、科學、可靠的互聯網智能高級理財服務。其次,將“因您而便”的服務理念融入到互聯網貴賓理財業務客戶關系維護體系中。通過發放電子購物券,網絡理財講座等形式逐步代替禮品發放和講座活動,形成線上線下相融合的客戶發展模式,降低客戶維護成本的同時優化客戶關系。最后,加強對貴賓理財經理智能化專業人才的培養,使他們具備通過網絡形式為客戶提供專業產品分析和優質客戶服務的能力,從而完善某銀行互聯網高級貴賓理財業務客戶關系發展模式。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年10期)2017-05-17 04:49:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03