分析師跟蹤、信息披露質(zhì)量與資本結(jié)構(gòu)動態(tài)調(diào)整

2022-03-17 00:18:48李玲雷筱靖

中國集體經(jīng)濟 2022年4期

李玲 雷筱靖

摘要:文章以2011~2019年深市1953家A股企業(yè)的數(shù)據(jù)為樣本,研究分析師跟蹤、信息披露質(zhì)量對資本結(jié)構(gòu)動態(tài)調(diào)整的影響。結(jié)果表明,我國深市A股上市公司分析師跟蹤與資本結(jié)構(gòu)調(diào)整速度正相關(guān),與偏離程度負相關(guān);相比于信息披露質(zhì)量高的企業(yè),在披露質(zhì)量較低的企業(yè)中,分析師跟蹤對資本結(jié)構(gòu)調(diào)整速度以及偏離程度影響更大。結(jié)論對于優(yōu)化公司資本結(jié)構(gòu)有一定的借鑒意義。

關(guān)鍵詞:調(diào)整速度;偏離程度;分析師跟蹤;信息披露質(zhì)量

一、引言

合理的資本結(jié)構(gòu)可以減小企業(yè)經(jīng)營過程中產(chǎn)生的不確定性和融資成本,是企業(yè)生存和健康發(fā)展的重要前提。調(diào)整企業(yè)的資本結(jié)構(gòu)使其達到理想的目標值,是企業(yè)在決策過程中所面臨的重要工作。自1958年MM理論發(fā)表以來,公司的資本結(jié)構(gòu)轉(zhuǎn)為大量學者研究的焦點,從最初的靜態(tài)資本結(jié)構(gòu)已發(fā)展為動態(tài)資本結(jié)構(gòu),已有大量學者研究發(fā)現(xiàn)企業(yè)資本結(jié)構(gòu)存在一個最優(yōu)水平,受內(nèi)外部發(fā)展環(huán)境的驅(qū)策也在不斷地發(fā)生變化。

經(jīng)典的MM理論認為資本市場是完美的,但實際中存在著信息不對稱和代理問題是不爭的事實,故而沒有真正意義上的完美市場。資本結(jié)構(gòu)調(diào)整成本是調(diào)整速度快慢的影響因素,而信息不對稱問題正已逐漸成為影響調(diào)整成本的重要因子。作為資本市場上的信息傳導者——分析師,由于本身所具有的資源優(yōu)勢和較強的專業(yè)知識儲備,加之獲取內(nèi)幕信息的便利性,其通過對各類異質(zhì)化信息的處理,引導投資者進行決策。分析師還擔任著對管理層的監(jiān)督職能,通過監(jiān)督減少代理成本,使得調(diào)整成本減少,進而加快資本結(jié)構(gòu)動態(tài)調(diào)整速度。

信息披露使分析師獲得有價值的信息,當企業(yè)信息披露質(zhì)量處于較高層次時其所受關(guān)注程度會更高。上市公司通過主動、公開披露加強了企業(yè)信息的透明化,但它僅是制造了信息,這未必能及時被注資者發(fā)覺,作為連接投資者和企業(yè)的橋梁的外部分析師便可將企業(yè)的信息及時跟蹤整合并進一步對外公布,使得注資者在為投融資做出決定的過程中,能夠更有效的抉擇。故而本文圍繞企業(yè)資本結(jié)構(gòu)問題展開,將三者納入同一框架下,為本國上市公司的良性發(fā)展提供理論支持。

二、理論分析與研究假設(shè)

中小投資者由大股東代理行使決策權(quán),因此二者之間存在信息不對稱的現(xiàn)象,而分析師在一定水平上可以充當二者之間的橋梁,進而減少這種現(xiàn)象的存在性。首先,并非所有的投資者對于企業(yè)披露的信息都可以進行深入剖析,分析師憑借自身專業(yè)的知識,用其專長充分挖掘解讀上市公司公布的信息并形成報告,將繁雜的信息簡單化,為投資者的注資提供支持;其次,分析師在跟蹤企業(yè)時除了研究其公布在市場上的信息,還通過實地調(diào)研、與管理層深入交談等獲取未公開發(fā)布的信息,將其傳送到注資者手中,減少這種不對稱的水平。Bowen等(2008)發(fā)現(xiàn)企業(yè)在發(fā)展過程中需要進行再融資時,如果分析師關(guān)注度越高,此時折價會更低,融資成本更少,企業(yè)的調(diào)整成本也更低。盧梁彥(2018)在考慮無形資產(chǎn)的占比后,研究結(jié)果表明融資約束影響調(diào)整速度和偏離程度。除了信息中介的職能,分析師還擔任著對管理層的監(jiān)督職能。Chen等(2016)研究表明分析師形成有效的外部治理機制,減少代理成本,使得調(diào)整成本減少,進而加快調(diào)整效率。基于上述分析,本文提出下列假設(shè)。

假設(shè)1:分析師跟蹤人數(shù)越多,企業(yè)資本結(jié)構(gòu)調(diào)整速度越快。

假設(shè)2:分析師跟蹤人數(shù)越多,企業(yè)資本結(jié)構(gòu)偏離程度越小。

企業(yè)的主動、公開披露更多自身情況時,其所面臨的信息非對稱程度越低,此時由于股權(quán)籌資產(chǎn)生成本更低,企業(yè)不會過度選擇負債籌資,故而企業(yè)的資本結(jié)構(gòu)處于一個相對合理的水平;若信息披露不達標難以滿足需求,會使得當企業(yè)需要對新的項目進行投資時,企業(yè)通過發(fā)行普通股股票獲得資金所需的成本更高,促使企業(yè)更愿意進行債務(wù)融資。吳明禮和戴榮波(2015)研究表明由于披露的有用性越強,資本市場的有效性被加強,同時抑制管理層對注資者利益的侵害,減小風險溢價,進而節(jié)減了債務(wù)籌資成本。

在上文的分析中表明分析師的信息中介職能發(fā)揮著較大的作用,而在披露的自愿性和有效性不同的情形下,分析師跟蹤對資本結(jié)構(gòu)調(diào)整呈現(xiàn)出不同的影響結(jié)果。在披露有效性更高的企業(yè)中,由于其自身主動對外披露較多的信息,這會吸引到外部注資者的更高重視,此時分析師的信息職能發(fā)揮較小,分析師關(guān)注對于減弱這種不對稱的邊際效用較小;而在與此相反的企業(yè)中,其信息不對稱水平更高,此時,跟蹤人數(shù)的變化對于該非對稱完善作用更加明顯。基于上述分析,本文提出下列假設(shè)。

假設(shè)3:相比于信息披露質(zhì)量更高的企業(yè),較低的企業(yè)中分析師跟蹤對調(diào)整速度的影響更大。

假設(shè)4:相比于信息披露質(zhì)量更高的企業(yè),較低的企業(yè)中分析師跟蹤對偏離程度的影響更大。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

本文以2011~2019年深市A股上市公司作為初始研究樣本,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫和深交所網(wǎng)站。然后使用Excel2016進行數(shù)據(jù)的剔除和篩選,得到12505個樣本值,最后用Stata16.1進行實證分析。

資本結(jié)構(gòu)(Lev)用總負債/總資產(chǎn),分析師跟蹤(Analyst)采用滯后一期分析師人數(shù)加1并取對數(shù);控制變量選取公司規(guī)模(Size)、資產(chǎn)流動性(Fr)、非負債稅盾(Dep)、抵押能力(Tang)、盈利能力(Prof)和資本結(jié)構(gòu)中位數(shù)(Lev_med_all)。

(二)實證模型

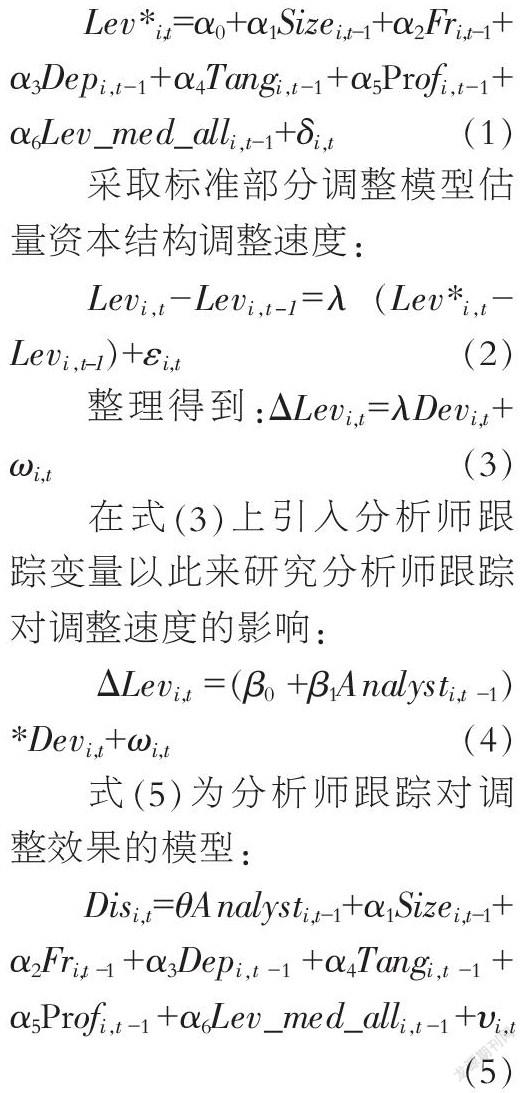

目標資本結(jié)構(gòu)模型:

采取標準部分調(diào)整模型估量資本結(jié)構(gòu)調(diào)整速度:

在式(3)上引入分析師跟蹤變量以此來研究分析師跟蹤對調(diào)整速度的影響:

式(5)為分析師跟蹤對調(diào)整效果的模型:

以均值為界進行分組,利用式(3)和式(4)進行回歸,若和的系數(shù)或相關(guān)性產(chǎn)生明顯變化,則調(diào)節(jié)效應(yīng)存在。

四、實證分析

(一)描述性統(tǒng)計及分析

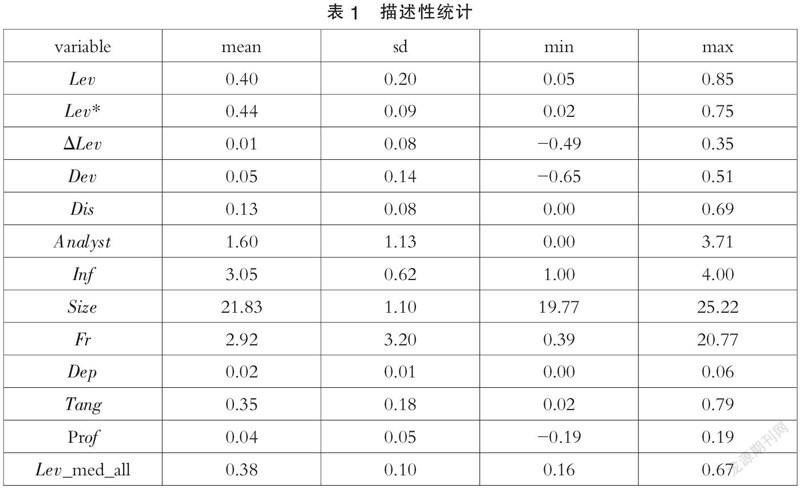

由表1可知,資本結(jié)構(gòu)Lev最小值和最大值分別為0.05和0.85,表明上市企業(yè)之間的資本結(jié)構(gòu)差異較大;資本結(jié)構(gòu)的實際變化值ΔLev的均值為0.01,資本結(jié)構(gòu)的理論變化值的均值為0.05,標準差為0.14,二者差異均較小。偏離程度Dis的均值為0.13,標準差為0.08,這表明大多數(shù)公司存在這樣偏離的情形;分析師跟蹤Analyst的均值和標準差相差0.47,差異較小。Inf的均值為3.05,標準差為1.13,差異較大。此外,各控制變量的均值較小,分布均較為合理。

(二)回歸分析

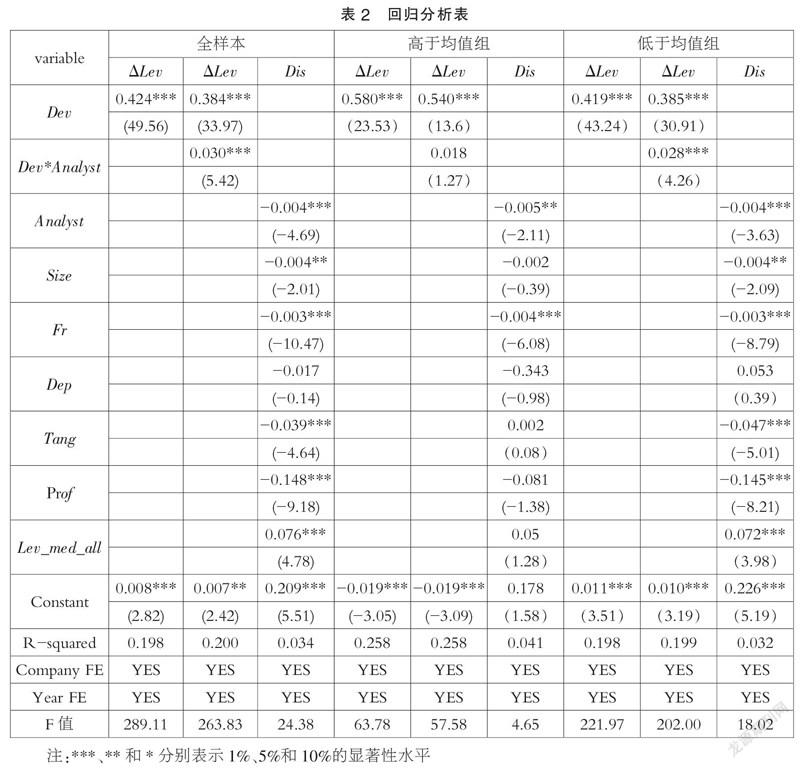

表2第一、二、三列是全樣本下模型(3)(4)(5)回歸結(jié)果,Dev系數(shù)為0.424,且與ΔLev呈現(xiàn)出顯著的正相關(guān),這表明我國企業(yè)資本結(jié)構(gòu)部分調(diào)整具有存在性。Dev*Analyst的回歸系數(shù)為0.030,顯著性水平為 1%,表明了隨著對企業(yè)關(guān)注人數(shù)的增加,調(diào)整速度也在加快。Analyst系數(shù)為-0.004,且在 1%水平上與呈負相關(guān),從經(jīng)濟含義來講,分析師跟蹤人數(shù)每增加一個單位,調(diào)整速度升高 3%,偏離程度下降 0.4%,這說明分析師的關(guān)注可以對其決策造成潛移默化的效用,加快資本結(jié)構(gòu)的調(diào)整。本文假設(shè)1、2得到支持。

表2的第五、八列是子樣本下模型(4)的回歸結(jié)果,主要關(guān)注Analyst與Dev交乘項的系數(shù),系數(shù)分別為0.018和0.028,顯著性分別為不顯著和在 1%的水平上與ΔLev呈正相關(guān)。第六、九列是子樣本下模型(5)的回歸結(jié)果,Analyst系數(shù)分別為-0.005和-0.004,分別在5%和1%的水平上與Dis負相關(guān)。子樣本下低于均值組顯著程度都較高,表明當企業(yè)不主動、不及時或披露信息較少時,企業(yè)面臨的信息不對稱水平更高,此時更加凸顯了分析師的職能,緩解此情況,促使調(diào)整速度加快,偏離程度減小。本文假設(shè)3、4得以證明。

五、結(jié)語

經(jīng)過分析假設(shè)均通過,對企業(yè)有如下啟示:首先,企業(yè)應(yīng)樹立正確的意識,要從根本上認識到目標資本結(jié)構(gòu)的重要性,根據(jù)外部環(huán)境及自身情況的不時轉(zhuǎn)變作出籌資決策,調(diào)整企業(yè)資本結(jié)構(gòu)使其最優(yōu)化;其次,在完善資本市場的過程中,應(yīng)推動分析師所處群體高效發(fā)展,政府部門應(yīng)制定相關(guān)措施對分析師行業(yè)進行規(guī)范引導,同時提高分析師的職業(yè)技能水平;最后,政府部門應(yīng)促使信息披露合法、合規(guī),同時制定相關(guān)政策,加快相關(guān)法規(guī)的出臺,加大監(jiān)管懲處力度,促使企業(yè)從自身出發(fā),更有效的降低融資成本,緩解融資約束。

參考文獻:

[1]Bowen R M,Chen X,Cheng Q. Analyst Coverage and the Cost of Raising Equity Capital:Evidence from Underpricing of Seasoned Equity Offerings[J].Contemporary Accounting Research,2008,25(03):657-700.

[2]盧梁彥. 融資約束、無形資產(chǎn)與資本結(jié)構(gòu)動態(tài)調(diào)整[J].財會通訊,2018(12):108-112.

[3]Chen J, Rong D, Wenxuan H, et al. Do Financial Analysts Perform a Monitoring Role in China?Evidence from Modified Audit Opinions[J].ABACUS,2016,3(52):473-500.

[4]吳明禮,戴榮波.政治關(guān)聯(lián),信息披露質(zhì)量與債務(wù)融資成本[J].南京審計學院學報,2015,12(03):81-87.

(作者單位:西安科技大學管理學院)

2912500511369