長三角一體化發展下城市地價時空格局及影響機制研究

2022-03-30 10:26:36黃忠華李書萱杜雪君

中國土地科學 2022年2期

黃忠華,李書萱,杜雪君

(1.華東師范大學經濟與管理學部,上海 200062;2.上海師范大學商學院,上海 200234)

1 引言

地價是土地市場重要信號,也是經濟運行和區域發展的重要表征。學者們對地價空間特征與影響因素進行了廣泛研究,認為宏觀經濟因素、區位、規劃政策等對地價空間格局的影響顯著[1]。相關學者也從空間分異特征角度研究城市地價問題,發現城市地價在時間維度上快速增長同時,也在空間維度上呈現關聯性和網絡結構形態[2-4]。目前關于區域房地產價格俱樂部收斂的相關研究較多[5-6],但對區域一體化發展背景下地價空間增長格局及關聯特征研究還比較少。CARMONA等研究表明地價變化不僅與基本面因素有關,還受到泡沫因素影響[7]。還有研究表明,地價俱樂部收斂城市存在地價趨同變動,但地區間地價絕對差異未減少[8]。

現有研究對地價空間格局和演化過程進行分析,主要發現:(1)城市地價變化是資本、產業、人口等社會經濟和資源要素流動的結果[9]。城市地價受高鐵“虹吸效應”影響,高鐵“虹吸”效應促進區域間要素流動,將沿線城市轉化為經濟網絡“節點”,從而促進區域經濟發展和地價變動[10]。(2)城市地理距離、經濟發展水平和經濟聯系等因素影響地價空間格局[11]。(3)區域地價變化與差異不僅與城市自身特征因素有關,也與周邊城市影響有關。土地是城市產業和經濟活動的重要空間載體,地價與城市經濟、產業變遷具有同向協調關系[12],地價與產業擴散轉移相關[13]。(4)城市地價擴散和傳導影響資源要素流動并作用于區域發展,城市間地價差異也影響人口等要素流動和住房市場發展[14]。

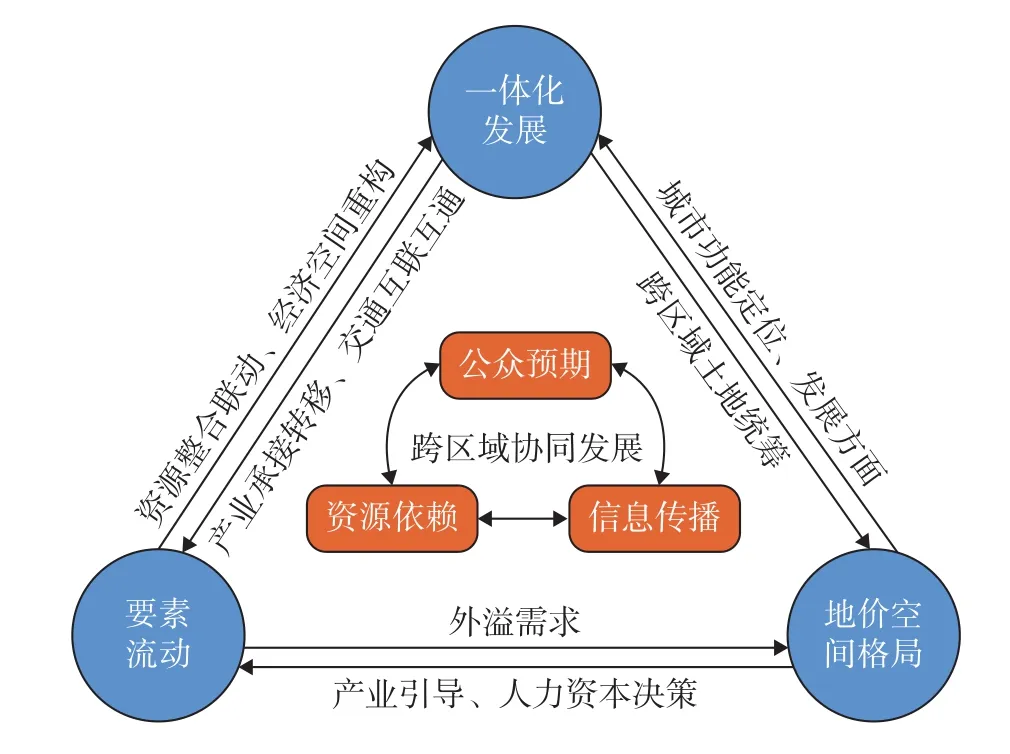

因此,一體化發展、要素流動與地價擴散間存在著相互關聯作用,如圖1所示。一體化發展促進區域要素資源流動,推動要素空間重新配置和區域經濟重塑,導致地價增長差異和空間格局分異。此外,地價空間格局也會通過影響要素流動和產業發展影響要素流動與一體化發展格局。

圖1 一體化發展、要素流動與地價空間格局Fig.1 Integrated development, factor mobility and regional land price spatial pattern

本文以長三角區域作為研究對象,基于2008—2019年長三角一體化區域城市地價數據,分析一體化發展背景下城市地價時序演化規律和空間分布格局,探討區域差異、要素流動以及地價空間時空格局與影響機制,提出長三角一體化發展下土地市場高質量發展建議。與以往研究相比,本文創新主要體現在:(1)以區域一體化視角分析長三角城市地價時空格局與階段特征;(2)分析一體化區域地價變化規律與網絡特征;(3)從地價變化與關聯格局探討促進長三角一體化高質量發展的地價調控建議。

2 研究區域、數據來源與方法

2.1 研究區域與數據來源

考慮數據可得性,本文范圍為長三角37個城市(因地價數據缺失,不包括安徽的亳州、淮南、黃山和宣城),探討長三角地區2008—2019年城市地價變化特征與空間格局。2018年11月,長三角區域一體化發展上升為國家戰略。根據2019年《長江三角洲區域一體化發展規劃綱要》,長三角一體化發展地區規劃范圍包括上海市、江蘇省、浙江省以及安徽省全域,面積達35.8萬km2。長三角城市群作為我國經濟發展的重要引擎,其總面積占全國3.74%,常住人口占全國16.15%,實現的GDP占全國的23.49%[15]。長三角地區一體化發展程度高,人口、資金和產業等資源要素流動頻繁,城市內生發展動力強勁,而且土地與房地產市場發展迅速并聯系緊密[16-17]。

本文中地價和土地供給面積數據來源于中國指數研究院CREIS數據庫。其中地價數據為城市住宅用地平均價格。需說明的是,盡管地價在微觀地塊層面內涵表現差距較大,但本文主要研究城市層面的地價時空變化趨勢特征與規律,還對收集的地價數據進行了核驗,發現其能正確反映城市層面的地價時空變化趨勢。城市經濟社會數據來源于《中國城市統計年鑒》和各省、市統計年鑒。鐵路數據來自鐵路12306官網,營商環境數據來自《管理世界》經濟研究院發布的《中國城市營商環境評價》。

2.2 研究方法

2.2.1 探索性空間數據分析方法

采用探索性空間數據分析長三角城市地價空間關聯特征。本文采用地理距離的空間權重矩陣反映城市鄰近關系,通過Moran’s I分析長三角地區地價的空間關聯程度。

2.2.2 社會網絡分析方法

本文通過改進后的引力模型計算出城市間地價關聯強度矩陣,計算公式如下:

式(1)中:Rij為城市i和j的地價關聯強度,即城市間地價聯系的緊密程度;Ki和Kj為城市i和j的城鎮化率;Ui和Uj為城市i和j的年末常住人口數;Vi和Vj為城市i和j的城市地價水平;Gij為城市i和j的距離。考慮到一體化發展下城市間交通網的時空縮短作用,采用高鐵通行時間來反映城市間交通距離。

本文采用Ucinet 6.0軟件,對長三角城市間地價關聯網絡進行整體網絡分析和個體中心性分析,并采用二次指派程序(Quadratic Assignment Procedure, QAP)方法,對一體化發展下城市間地價關聯的驅動因素進行分析。

2.2.3 空間計量分析

本文采用如下空間計量模型進行估計城市地價影響因素:

式(2)中:Y為地價;W是空間權重矩陣;X是解釋變量;μ是隨機誤差項;β是解釋變量對被解釋變量影響;λ是相鄰地區被解釋變量對本地被解釋變量影響;δ是相鄰地區解釋變量對本地被解釋變量影響;ρ是隨機誤差項的空間相關系數。當δ = ρ = 0時,式(2)為空間滯后模型;當λ = δ = 0時,式(2)為空間誤差模型;當ρ = 0時,式(2)為空間杜賓模型。

3 長三角區域地價時空演變格局

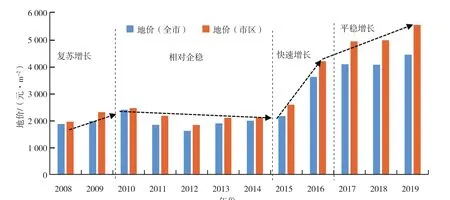

3.1 地價時序增長規律

圖2顯示,從增長時序上來看,2008年以來長三角城市地價變化大致呈現4個階段:(1)復蘇增長階段(2008—2009年),地價平均值由1 866元/m2上漲至1 972元/m2,增幅為5.68%,2008年為應對美國次貸危機引發的全球金融危機影響,中央出臺“擴內需、保增長、調結構”措施,地價復蘇增長;(2)相對企穩階段(2010—2014年),這一時期地價保持穩定、略有下降,這一時期地價主要受房地產市場調控政策影響而基本保持穩定;(3)快速增長階段(2015—2016年),受2016年《長江三角洲城市群發展規劃》出臺影響,長三角一體化戰略正式推出,長三角城市地價快速上漲,平均值由2 160元/m2上漲至3 609元/m2,增幅達67.08%;(4)平穩增長階段(2017—2019年),2018年長三角一體化發展正式上升為國家戰略。2019年國家出臺《長江三角洲區域一體化發展規劃綱要》,進一步將一體化范圍擴大至長三角三省一市全域,長三角一體化發展上升至新高度和廣度,長三角城市地價應勢平穩增長,平均值由3 609元/m2上漲至4 430元/m2,增幅為22.75%。

圖2 2008—2019年長三角城市平均地價增長情況Fig.2 Average land price growth of cities in the Yangtze River Delta from 2008 to 2019

3.2 地價時序差異測度

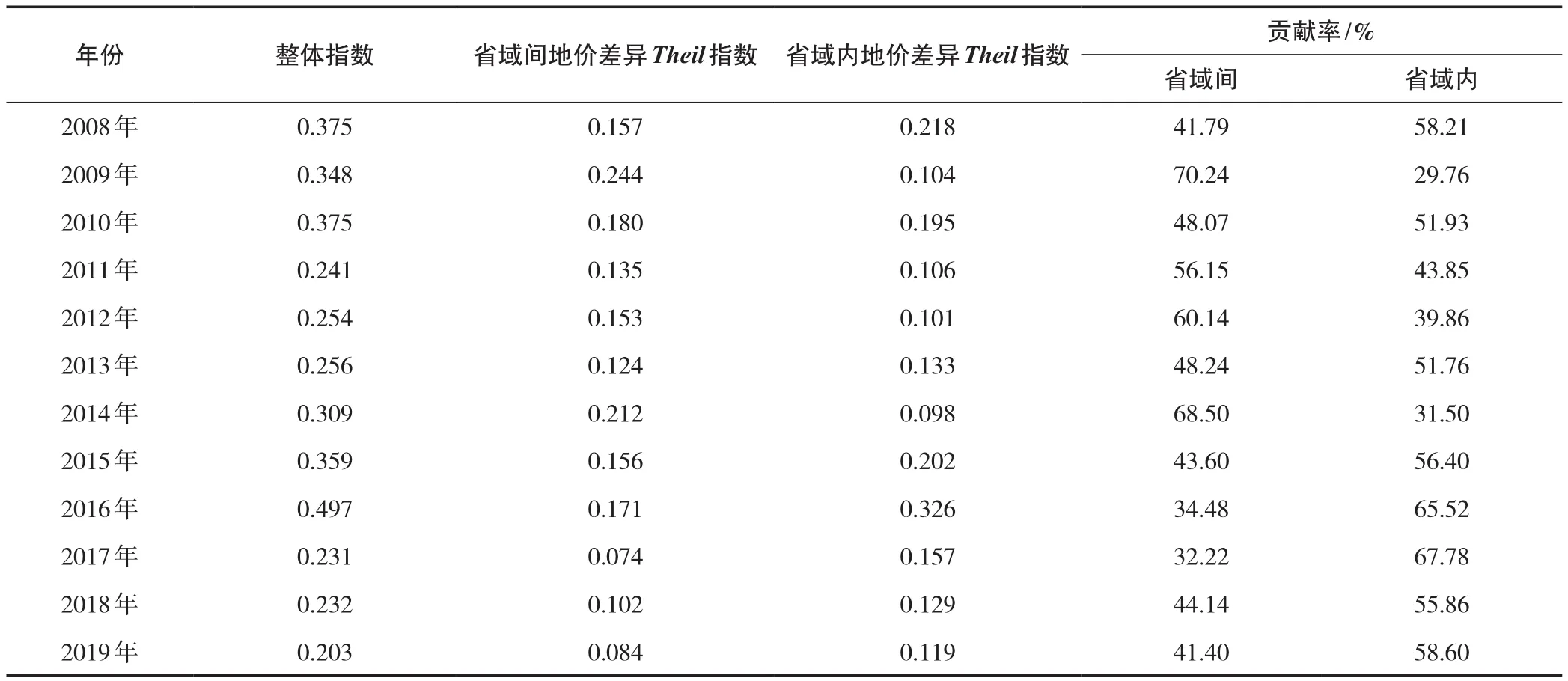

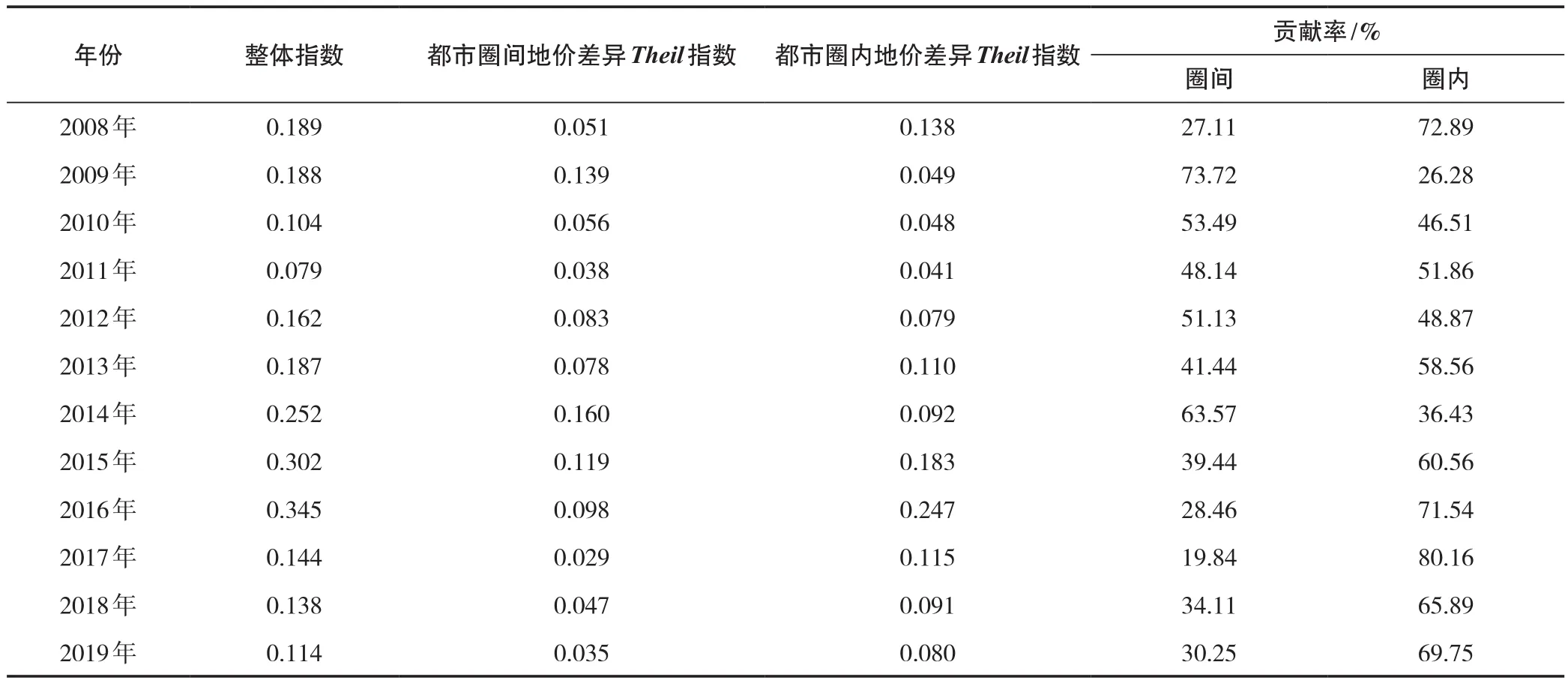

本文采用泰爾指數,分析2008—2019年長三角城市地價變異情況(表1),發現:2008—2019年,長三角城市地價水平整體上漲,但城市間的地價差異先增大后縮小,地價泰爾指數由2008年的0.38下降到2019年的0.20,在2011—2016年持續上漲,并在2016年達到最高值0.50。隨著長三角一體化正式推進(2015—2016年),城市地價高速增長,這一時期的地價泰爾指數同比漲幅也最大,達到38.64%。2016年長三角一體化發展規劃正式出臺后,城市地價泰爾指數呈下降趨勢,表明長三角地區地價差距總體縮小。從地價差異貢獻率來看,近年來省域內地價差異高于省域間地價差異。

表1 2008—2019年長三角城市地價泰爾指數變化情況Tab.1 Theil index changes for land prices in cities of the Yangtze River Delta from 2008 to 2019

2016年6月發布《長江三角洲城市群發展規劃》,提出發揮上海龍頭和核心作用,推進長三角南京、杭州、合肥、蘇錫常、寧波5個都市圈同城化發展。本文進一步對一核五圈城市地價差異進行分析,結果如表2。首先,長三角“一核五圈”內城市地價泰爾指數明顯低于長三角整體地價泰爾指數。其次,長三角都市圈一體化發展過程中,地價整體泰爾指數持續下降,無論是長三角都市圈內還是都市圈間城市地價差異都呈現縮小趨勢。

表2 2008—2019年長三角都市圈城市地價泰爾指數變化情況Tab.2 Changes in land price Theil index of cities in the Yangtze River Delta metropolitan area from 2008 to 2019

3.3 地價空間分異格局

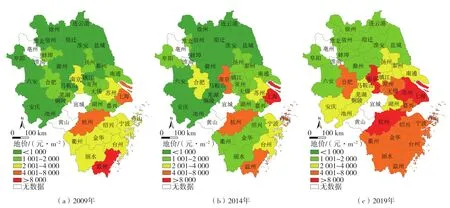

長三角城市地價空間分異格局顯著,如圖3所示。城市間地價差距明顯,上海、杭州、南京、蘇州、合肥等城市地價較高,并帶動周邊城市地價上漲。但從目前地價空間格局變化情況來看,安徽城市地價水平整體上與其他省份存在較大差距,并且合肥與省內其他城市的地價差異仍然較大,也表明省會城市合肥對省內其他城市地價的帶動作用有限。

圖3 長三角城市地價空間分布Fig.3 Spatial distribution of land prices of cities in the Yangtze River Delta

進一步發現,地級市內部區縣地價差異大于城市層面的地價差異,以2018年地價數據為例,上海市普陀區與松江區的地價差距達到32 020元/m2;杭州上城區與建德市的地價差距高達30 693元/m2;南京秦淮區與溧水區的地價差距為21 927元/m2;蘇州、寧波等城市內部的區縣地價最大差距也超過15 000元/m2。

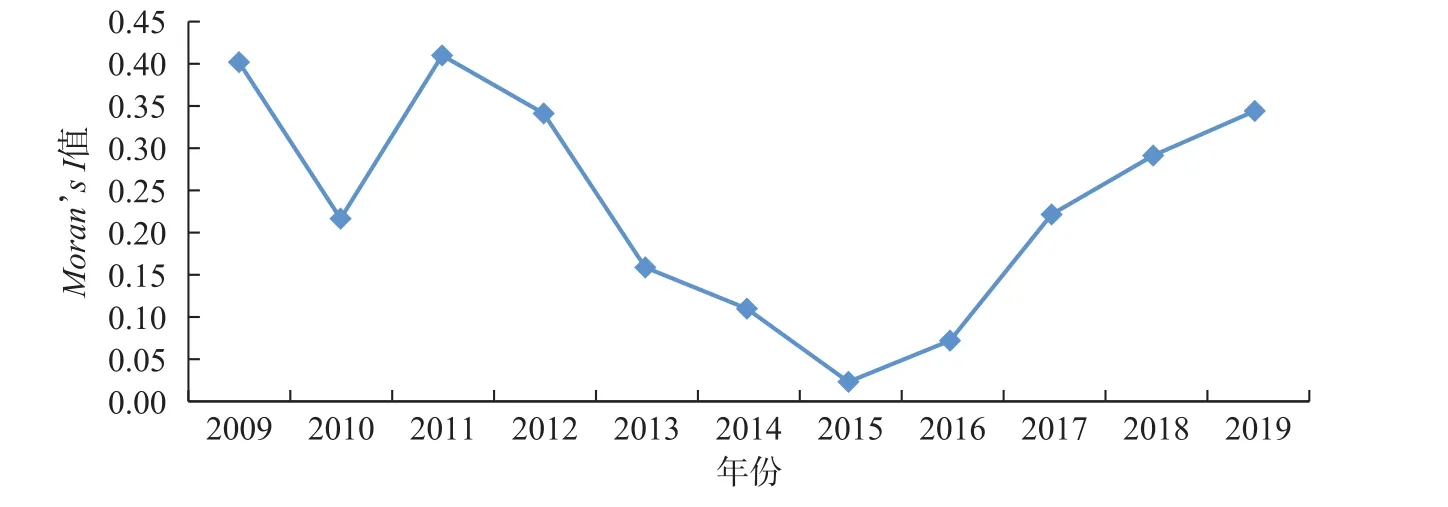

本文進一步借鑒周小平等的研究[18],分析長三角城市地價空間關聯性,結果如圖4所示。首先,2009—2014年和2017—2019年,長三角城市地價的Moran’s I指數均通過顯著性檢驗,表明城市間地價具有較強的空間相關性,即地價較高的城市聚集在一起,地價較低的城市聚集在一起。但整體上Moran’s I值較低,表明地價空間關聯特征總體還不強。其次,隨著2016年長三角一體化發展戰略實施,長三角城市地價上漲有所減緩,城市間地價差距呈現不斷縮小趨勢,地價空間相關性增大。

圖4 2009年—2019年長三角城市地價全局Moran’s IFig.4 Moran’s I of land prices for cities in the Yangtze River Delta from 2009 to 2019

4 長三角城市地價增長時空格局

4.1 地價空間格局的網絡特征分析

4.1.1 長三角城市地價整體網絡特征分析

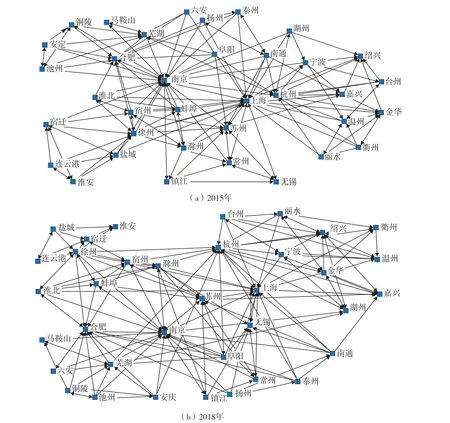

2016年6月國家正式出臺《長江三角洲城市群發展規劃》,推進長三角都市圈同城化發展。因此,本文以此為時間節點,采用修正的引力模型對2015年和2018年長三角36個城市(由于舟山暫未開通與長三角其他城市的高鐵,其城市連通性數據缺失,故本部分研究樣本不包括舟山)地價空間關聯強度進行計算,利用Netdraw軟件得到長三角城市地價關聯網絡結構(圖5)。

網絡密度衡量城市間地價聯系強度。圖5中可見,36個城市間網絡密度由2015年的0.150小幅上升至2018年的0.155,表明一體化發展下長三角城市間地價聯系有所漸進增強。網絡等級度由0.25下降至0.20,表明隨著一體化發展推進,長三角城市地價網絡結構等級性下降,總體朝扁平化結構發展。2015年和2018年網絡效率值分別為0.83和0.82,表明長三角城市地價空間關聯穩定性處于較高水平。可見,隨著長三角一體化不斷發展與交通網密度不斷加大,城市間交往聯系更為緊密,長三角地價關聯網絡緊密程度總體不斷提升。

圖5 2015年和2018年長三角城市地價的空間關聯網絡特征Fig.5 Characteristics of spatial correlation network of land prices of cities in the Yangtze River Delta in 2015 and 2018

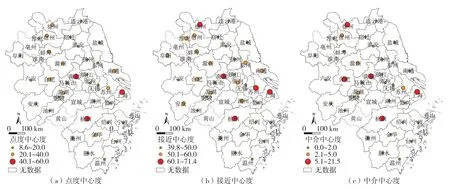

4.1.2 長三角城市地價個體網絡特征分析

進一步測算長三角城市地價網絡的點度中心度、接近中心度以及中介中心度,以分析不同城市在長三角地價空間關聯網絡結構中的地位和角色(圖6)。(1)點度中心度,衡量城市地價在關聯網絡結構處于核心位置的水平,中心度越大,表明與該城市地價關聯的城市數量越多。從計算結果來看,2018年36個城市的點度中心度平均為22.70。其中有12個城市的點度中心度值超過均值。排名靠前的城市依次為:南京、上海、杭州、合肥、徐州和蘇州等,其中南京、上海和杭州的點度中心度值遠超過其他城市,達到50以上,表明這些城市處于網絡結構中較核心位置。(2)接近中心度,分析城市地價與其他城市發生聯系的便捷度。36個城市的接近中心度均值為51.06,高于均值城市有14個。排名靠前的城市依次為:南京、上海、杭州、徐州和蘇州等。(3)中介中心度,衡量中心城市對周邊城市地價的影響力。36個城市的中介中心度均值為2.95,高于均值城市有8個。排名靠前的城市依次為:南京、杭州、上海、徐州和合肥等。

圖6 2018年長三角區域城市中心度的空間分布Fig.6 The spatial distribution of urban centrality for cities in the Yangtze River Delta in 2018

綜合來看,三個指標的變化趨勢基本相同。長三角區域中上海、南京、杭州在網絡結構中處于核心引領者地位,合肥和蘇州等城市也處于較關鍵位置。從2015—2018年城市個體特征的變化來看,上海和南京的點度中心度略有下降,合肥點度中心度基本不變,杭州和蘇州點度中心度上升。可見,長三角主要城市地位差距在縮小,處于相對核心位置的城市越來越多。在長三角一體化進程中,都市圈協同發展促進了地價空間關聯格局的形成,都市圈內核心城市作為要素資源的輻射極,帶動區域內城市的聯動發展與地價關聯與高—高聚集分布。

4.1.3 地價空間格局驅動因素

為實證檢驗長三角城市地價空間結構的驅動因素,本文采用二次指派程序(QAP,不需假設自變量相互獨立,在社會網絡研究中普遍采用)回歸分析。借鑒相關學者的研究[19],本文選取城市間可達性、城市間連通性、營商環境、人口以及經濟發展水平為影響因素進行檢驗。其中城市間可達性用高鐵網絡從一個城市到達另一個城市的最短時間來衡量;城市間連通性通過每日高鐵網絡在城市間的運行班次來衡量;營商環境用城市營商環境評價指數來衡量;人口用年末常住人口來衡量;經濟發展水平用人均地區生產總值來衡量。

采用QAP回歸對長三角地價空間格局網絡結構的驅動因素進行計量檢驗分析,通過5 000次隨機置換得到表3結果。表3中概率A表示隨機置換產生的回歸系數大于實際觀察到的回歸系數的概率(概率B與此相反)。首先,QAP回歸分析得到調整后的R2為0.40,擬合效果較好。其次,城市間可達性和經濟發展變量系數均在0.01水平上顯著為負,城市間連通性和營商環境均在0.01水平上顯著為正,人口因素在0.05水平上顯著為負。總體來看這些因素均對長三角地價空間網絡結構產生顯著影響,是導致長三角地價空間網絡關聯格局形成的重要因素。

表3 QAP回歸結果Tab.3 QAP regression results

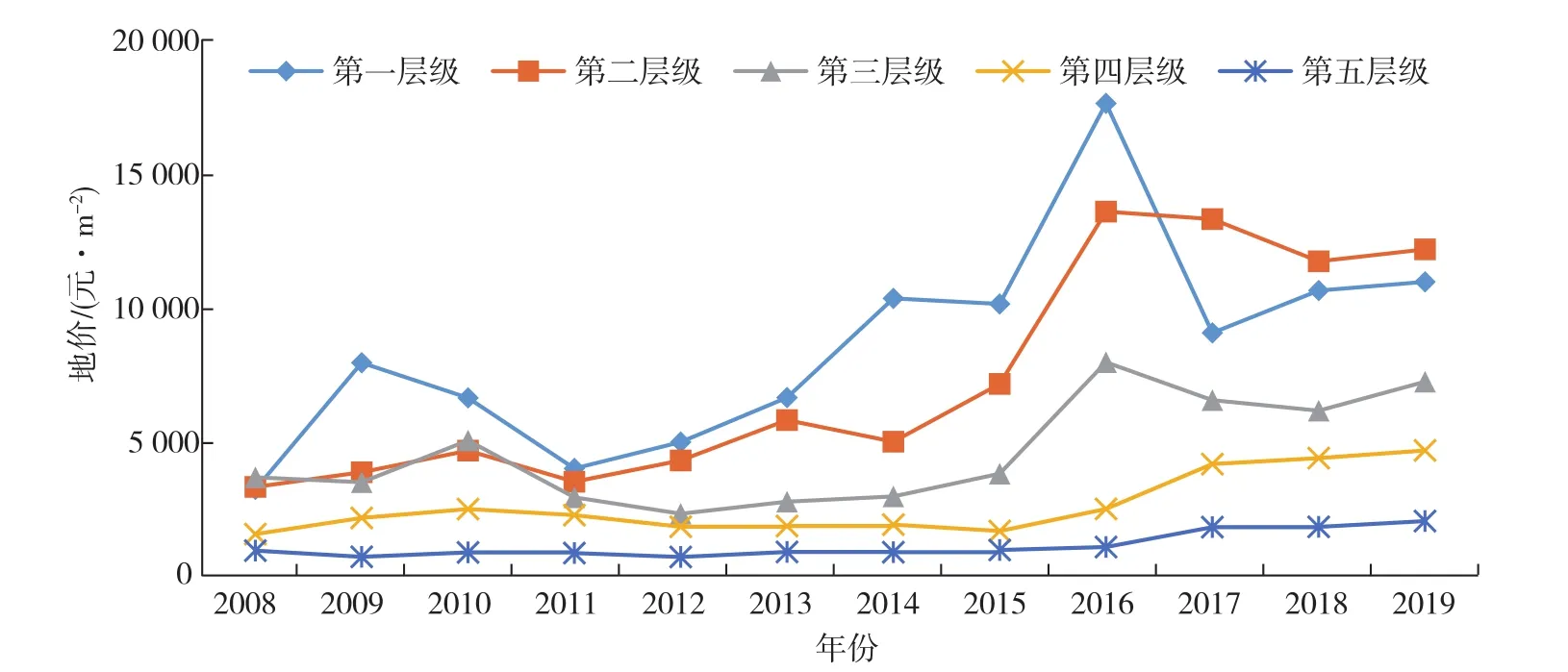

4.2 長三角城市地價增長模式分類分析

進一步根據長三角城市水平及網絡特征,將長三角城市劃分為5個層級(表4):(1)第1層級,包括上海,為國家中心城市和長三角龍頭城市;(2)第2層級,包括杭州和南京,是長三角兩翼上的特大城市;(3)第3層級,包括蘇州、無錫、寧波、溫州和合肥,分別是江蘇、浙江、安徽的經濟發達城市;(4)第4層級,包括常州、揚州、鎮江、南通、泰州、湖州、嘉興、紹興、臺州、舟山、金華、衢州、麗水,分別為江蘇和浙江經濟中等發達城市;(5)第5層級,1~4層次外的其他16個城市。

表4 基于城市地價網絡特征劃分的長三角城市類型Fig.4 Types of cities in the Yangtze River Delta based on urban land price network characteristics

從分類型城市地價時序增長情況來看(圖7),2008—2019年長三角城市間地價差異總體呈現“縮小—擴大—再縮小”的趨勢,與地價泰爾指數分析結果一致。2016年《長江三角洲城市群發展規劃》正式出臺后,長三角城市間地價差距整體明顯縮小。核心城市上海地價水平變動與其他城市變化較為一致。第二、三層級城市地價趨勢變動和上海相比有一定滯后,但總體呈現相似變化規律,兩類城市可能受到核心城市上海地價信號影響而形成大致相同的變動趨勢。其他城市地價整體上仍然處于較低水平,增長幅度并不明顯。

圖7 長三角不同類型城市地價增長模式Fig.7 Land price growth patterns of different types of cities in the Yangtze River Delta

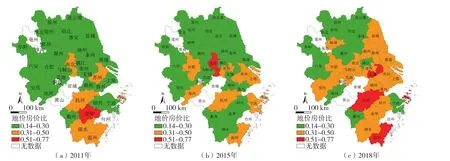

4.3 基于地價房價比的長三角城市土地市場發展時空格局分析

從長三角城市地價房價比空間差異(圖8)來看:(1)2011年、2015年和2018年長三角區域分別有13.51%、27.03%和51.35%的城市地價房價比處于合理區間(筆者對歷年地級市地價房價統計發現地價房價比基本在30%~50%,由此認為地價房價比在這一區間較為合理),2019年達到62.86%,表明長三角區域大部分城市地價房價比趨向合理;(2)江蘇徐州、連云港、淮安和宿遷,安徽滁州、阜陽、淮北、宿州和六安等城市地價房價比一直處于較低水平;(3)南京、杭州和蘇州等城市的地價房價比近年來處于較高的水平,應增加住宅用地供給以防止房價過熱。

圖8 2011年、2015年和2018年長三角城市地價房價比空間分布格局Fig.8 The spatial distribution pattern for the ratio between land prices and housing prices of cities in the Yangtze River Delta in 2011, 2015 and 2018

4.4 地價空間格局影響機制分析

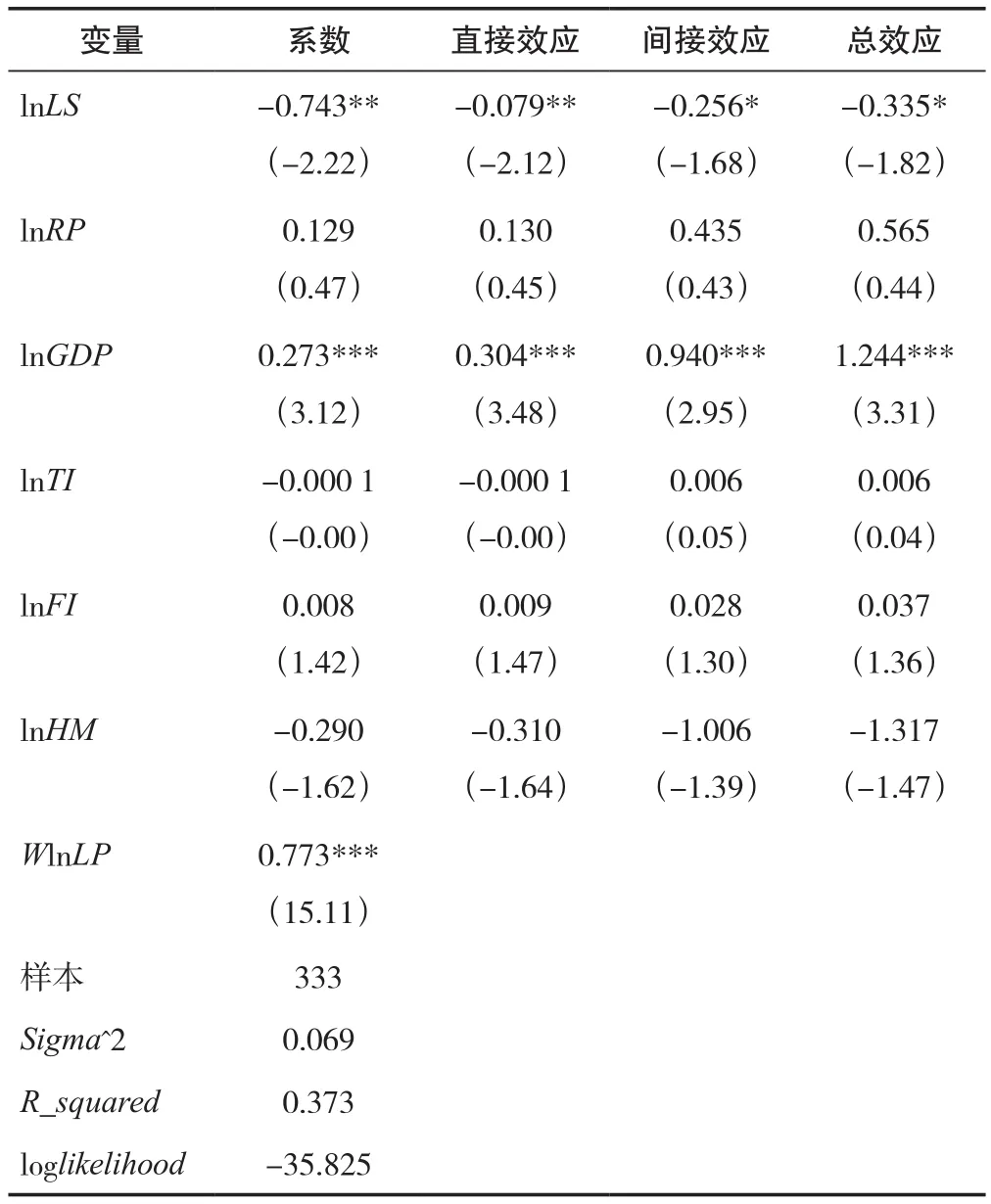

根據相關文獻[1],本文實證檢驗長三角區域城市地價空間格局的影響因素,選取住宅用地供給面積(LS)、年末常住人口數(RP)、地區生產總值(GDP)、第三產業比重(TI)、實際使用外商金額(FI)、公路里程數(HM)等變量。采用Stata軟件對2010—2018年長三角37個城市面板數據進行估計,估計結果如表5所示。表5中,直接效應估計結果方面,城市住宅用地供應量和地區生產總值和在5%的顯著性水平下對本地地價產生顯著影響。其中,住宅用地供應每增加1%,本地地價將降低0.08%,表明土地供給增加對地價具有抑制作用。

表5 長三角城市地價空間計量模型回歸結果Tab.5 Spatial econometric regression results for land prices of cities in the Yangtze River Delta

地區生產總值每增加1%,本地地價會升高0.3%。

間接效應方面,周邊城市住宅用地供應量對本地地價有顯著的負向溢出效應。周邊主要城市增加土地供給可能會產生 “示范效應”,促使本地政府采取類似策略,也增加住宅用地供給,從而導致地價下降。周邊城市地區生產總值對本地地價也有顯著正向溢出效應,周邊城市地區生產總值每增加1%,本地地價會升高1%,可見一體化發展背景下主要城市經濟發展對周邊城市的輻射帶動作用凸顯。同時,從周邊城市地價對本地地價的影響系數顯著為正來看,周邊城市地價信號的“引導效應”較大,引起公眾對本地地價上漲預期從而帶來本地區地價上漲。

5 結論

本文實證研究長三角城市地價時空演變特征及空間格局,主要發現:(1)2008—2019年長三角城市地價水平經歷復蘇增長(2008—2009年)、相對企穩(2010—2014年)、快速增長(2015—2016年)和平穩增長(2017—2019年)4個階段。(2)長三角城市地價水平整體上漲,但城市間地價差異先增大后縮小。從泰爾指數貢獻率來看,城市間的地價差異大于省域間的地價差異。長三角“一核五圈”都市圈內地價差異低于長三角整體地價差異。(3)長三角城市地價呈現出一定的正向空間依賴,但整體的地價空間聚集程度還不高。2016年以后長三角地價空間相關性逐步提升,隨著長三角高質量一體化發展以及交通進一步互聯互通,地價趨同現象將更為明顯。(4)上海、南京、杭州在地價空間網絡結構中處于引領者地位,合肥和蘇州等城市也處于重要圈層位置。長三角一體化發展下,都市圈地價空間關聯格局較為顯著,核心城市帶動鄰近地區或相同層級城市地價變化趨同。城市經濟社會發展的“輻射效應”以及城市地價信號的“引導效應”共同作用形成地價空間關聯格局。

本文的政策含義是:(1)當前長三角區域的地價空間整體性和一體化效應還不強,存在較明顯的層級和圈層結構,未來應進一步加強跨區域土地、人才、資金等要素的市場化配置與流動,提升土地要素配置效率與區域地價合理增長、聯動;(2)不斷完善基礎設施互聯互通,促進資源要素自由流動與區域城市地價一體化發展;(3)完善地價和房價聯動機制,穩定區域地價與房價的合理比值,促進一體化區域經濟社會與土地市場發展差異。

本文探討了區域一體化發展背景下長三角城市地價時空演變特征及空間關聯格局,對認識一體化區域地價時空格局與網絡關聯特征具有參考意義。未來研究可在區域城市地價時空擴散路徑與多元機制等方面進一步深化,探索一體化發展對地價增長與時空關聯模式的微觀動力機制,進一步深入揭示一體化發展與城市地價的復雜作用關系。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14