企業(yè)銀行承兌匯票結(jié)算現(xiàn)金流量表列示之我見

2022-04-01 21:18:53宋靜

今日財富 2022年8期

宋靜

銀行承兌匯票作為一種結(jié)算方式在企業(yè)的日常經(jīng)營活動中大量使用,其具有信用好、承兌性強(qiáng)、流動性強(qiáng)、靈活性高等特點。目前,其相關(guān)業(yè)務(wù)在現(xiàn)金流量表上的列示不能很好地反映企業(yè)的真實經(jīng)營成果和現(xiàn)金情況。作者針對目前銀行承兌匯票現(xiàn)金流量表列示存在的問題進(jìn)行分析,舉例對比,對銀行承兌匯票現(xiàn)金流量表列示提出自己的改進(jìn)建議。

一、企業(yè)銀行承兌匯票結(jié)算現(xiàn)金流量表列示現(xiàn)狀

(一)銀行承兌匯票的相關(guān)定義

銀行承兌匯票是商業(yè)匯票的一種。指由在承兌銀行開立存款賬戶的存款人簽發(fā),向開戶銀行申請并經(jīng)銀行審查同意承兌的,保證在指定日期無條件支付確定的金額給收款人或持票人的票據(jù)。

銀行承兌匯票是由付款人委托銀行開具的一種延期支付票據(jù),票據(jù)到期銀行具有見票即付的義務(wù);票據(jù)期限內(nèi)可以進(jìn)行背書轉(zhuǎn)讓。

(二)銀行承兌匯票的特點

1.信用好,承兌性強(qiáng)。銀行承兌匯票經(jīng)銀行承兌到期無條件付款。就把企業(yè)之間的商業(yè)信用轉(zhuǎn)化為銀行信用。結(jié)合我國的國情及體制實際情況,銀行信用發(fā)生風(fēng)險的概率較低,對企業(yè)來說,收到銀行承兌匯票,就如同收到了現(xiàn)金。

2.流通性強(qiáng),靈活性高。銀行承兌匯票可以背書轉(zhuǎn)讓,也可以申請貼現(xiàn),不會占壓企業(yè)的資金。

(三)目前企業(yè)銀行承兌匯票結(jié)算在財務(wù)現(xiàn)金流量表列示的情況

根據(jù)企業(yè)會計準(zhǔn)則的相關(guān)規(guī)定,企業(yè)收取的銀行承兌匯票首先不是庫存現(xiàn)金和銀行存款,因此不屬于現(xiàn)金流量表“現(xiàn)金”的范疇;其次銀行承兌匯票不屬于“投資”,因此也不滿足現(xiàn)金流量表“現(xiàn)金等價物”的相關(guān)定義。目前,企業(yè)收到的銀行承兌匯票在未實際發(fā)生企業(yè)現(xiàn)金流入時,在現(xiàn)金流量表上不做任何列示,類似于賒銷產(chǎn)生的應(yīng)收賬款。具體列示如下:

1.企業(yè)收到銀行承兌匯票

企業(yè)收到銀行承兌匯票,由于沒有產(chǎn)生企業(yè)會計準(zhǔn)則嚴(yán)格定義上的“現(xiàn)金”或“現(xiàn)金等價物”流入,因此在企業(yè)現(xiàn)金流量表上“銷售商品、提供勞務(wù)收到的現(xiàn)金”按零列示。

2.企業(yè)將銀行承兌匯票進(jìn)行貼現(xiàn)

企業(yè)完成銀行承兌匯票貼現(xiàn)業(yè)務(wù)會產(chǎn)生一筆銀行存款的流入,流入的金額為銀行承兌匯票票面金額減去銀行收取貼現(xiàn)利息后的凈額。在企業(yè)的現(xiàn)金流量表上,針對企業(yè)的銀行承兌匯票貼現(xiàn)業(yè)務(wù)會列示一筆現(xiàn)金流入,具體為“銷售商品、提供勞務(wù)收到的現(xiàn)金”,金額為銀行承兌匯票票面金額減去銀行收取貼現(xiàn)利息后的凈額。

3.企業(yè)將銀行承兌匯票進(jìn)行背書轉(zhuǎn)讓

企業(yè)可將持有銀行承兌匯票背書轉(zhuǎn)讓給收款方,完成對收款方的支付結(jié)算業(yè)務(wù)。對于企業(yè)的銀行承兌匯票背書轉(zhuǎn)讓行為,盡管企業(yè)完成了支付結(jié)算業(yè)務(wù),但由于沒有產(chǎn)生 “現(xiàn)金”或“現(xiàn)金等價物”流入或流出,因此在企業(yè)現(xiàn)金流量表上沒有任何現(xiàn)金流入或現(xiàn)金流出的列示。

4.企業(yè)將銀行承兌匯票進(jìn)行到期收款

企業(yè)完成銀行承兌匯票到期收款業(yè)務(wù)會產(chǎn)生一筆銀行存款的流入,流入的金額為銀行承兌匯票票面金額。在企業(yè)的現(xiàn)金流量表上,針對企業(yè)的銀行承兌匯票到期收款業(yè)務(wù)會列示一筆現(xiàn)金流入,具體為“銷售商品、提供勞務(wù)收到的現(xiàn)金”,金額為銀行承兌匯票票面金額。

二、企業(yè)銀行承兌匯票結(jié)算現(xiàn)金流量表列示存在的問題

目前對于企業(yè)收取銀行承兌匯票在現(xiàn)金流量表列示,實務(wù)操作中作為一項普通的信用債權(quán)對待,而忽略了銀行承兌匯票信用好、易變現(xiàn)、高流動的突出特點,有可能影響投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

(一)延后收入現(xiàn)金流確認(rèn)的時間

按照目前企業(yè)的實務(wù)處理,企業(yè)收到銀行承兌匯票時現(xiàn)金流量表上“銷售商品、提供勞務(wù)收到的現(xiàn)金”按零列示;企業(yè)對銀行承兌匯票進(jìn)行貼現(xiàn)或者到期收款時,在企業(yè)的現(xiàn)金流量表上才列示一筆現(xiàn)金流入,具體為“銷售商品、提供勞務(wù)收到的現(xiàn)金”。

假設(shè)有甲、乙兩個公司,雙方各項財務(wù)指標(biāo)都一模一樣。年底前只剩最后一筆業(yè)務(wù),雙方銷售貨物各收到一筆貨款,甲公司收到1000萬元銀行匯款,乙公司收到1020萬元銀行承兌匯票(現(xiàn)匯價格1000萬元,加承兌加價20萬元)。不考慮其他業(yè)務(wù),甲、乙兩公司的現(xiàn)金流量表列示如下:

甲、乙公司現(xiàn)金流量表進(jìn)行對比,本會計年度甲公司經(jīng)營活動現(xiàn)金流入比乙公司有了大規(guī)模的增加,以經(jīng)營活動現(xiàn)金流量為基礎(chǔ)做分析的各項指標(biāo)結(jié)果甲公司將大大領(lǐng)先乙公司;在下一個會計年度,乙公司對承兌匯票進(jìn)行貼現(xiàn)或者到期收款,在雙方其他指標(biāo)都相同的情況下,乙公司經(jīng)營活動現(xiàn)金流入比甲公司將有大規(guī)模的增加,以經(jīng)營活動現(xiàn)金流量為基礎(chǔ)做分析的各項指標(biāo)結(jié)果乙公司將大大領(lǐng)先甲公司。

實際上,甲、乙公司各項能力在本會計期間及下個會計期間并沒有差別,但由于銀行承兌匯票背書業(yè)務(wù)延后了企業(yè)現(xiàn)金流入的反映,將會嚴(yán)重影響投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

此外,考慮到經(jīng)理人任期制考核等階段性指標(biāo)的要求,經(jīng)理人可能會做出在企業(yè)沒有貼現(xiàn)資金需求的情況下強(qiáng)制貼現(xiàn),讓企業(yè)承擔(dān)不必要的貼現(xiàn)費(fèi)用支出,從而達(dá)到“優(yōu)化”當(dāng)期經(jīng)營活動現(xiàn)金流量指標(biāo)的目的,造成企業(yè)資金浪費(fèi)。

(二)不能完整、正確的反映企業(yè)現(xiàn)金流入和現(xiàn)金流出的情況

按照目前企業(yè)的實務(wù)處理,企業(yè)將持有銀行承兌匯票背書轉(zhuǎn)讓時,盡管企業(yè)完成了對收款方的支付結(jié)算業(yè)務(wù),減少了企業(yè)債務(wù),但由于沒有產(chǎn)生 “現(xiàn)金”或“現(xiàn)金等價物”流入或流出,因此在企業(yè)現(xiàn)金流量表上沒有任何現(xiàn)金流入或現(xiàn)金流出的列示。這種現(xiàn)金流量表列示不能完整、正確的反映企業(yè)現(xiàn)金流入和現(xiàn)金流出的情況,會影響投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

1.減少了企業(yè)現(xiàn)金流入反映

假設(shè)有甲、乙兩個公司,雙方各項財務(wù)指標(biāo)都一模一樣。年底前只剩最后一筆業(yè)務(wù),雙方都準(zhǔn)備用銀行承兌匯票償還一筆1000萬元基建欠款,且承兌匯票已臨近到期,貼現(xiàn)費(fèi)用可忽略不計。甲公司直接將1000萬元銀行承兌匯票背書轉(zhuǎn)讓給債權(quán)方,乙公司先將1000萬元銀行承兌匯票貼現(xiàn),再將貼現(xiàn)收入1000萬元償還債權(quán)方,不考慮其他業(yè)務(wù),甲、乙兩公司的現(xiàn)金流量表列示如下:

甲、乙公司現(xiàn)金流量表進(jìn)行對比,乙公司經(jīng)營活動現(xiàn)金流入比甲公司有了大規(guī)模的增加,以經(jīng)營活動現(xiàn)金流量為基礎(chǔ)做分析的各項指標(biāo)結(jié)果乙公司將大大領(lǐng)先甲公司。

如:償債能力分析指標(biāo)

短期償債能力=經(jīng)營活動現(xiàn)金流量凈額/流動負(fù)債。

長期償債能力=經(jīng)營活動現(xiàn)金流量凈額/總負(fù)債。

如:支付能力分析指標(biāo)

支付股利的能力=經(jīng)營活動現(xiàn)金流量凈額/流通在外的普通股股數(shù)。

支付現(xiàn)金股利的能力=經(jīng)營活動現(xiàn)金流量凈額/現(xiàn)金股利。

綜合支付能力=經(jīng)營活動現(xiàn)金流量凈額/股本。

如:盈利能力分析指標(biāo)

銷售現(xiàn)金比率=經(jīng)營現(xiàn)金凈收入/同期銷售額。

每股營業(yè)現(xiàn)金凈流量=經(jīng)營現(xiàn)金凈流入/普通股股數(shù)。

全部資產(chǎn)現(xiàn)金的回收率=經(jīng)營現(xiàn)金凈流量/全部資產(chǎn)。

創(chuàng)造現(xiàn)金的能力=經(jīng)營活動現(xiàn)金凈流量/凈資產(chǎn)。

實際上,甲、乙公司各項能力并沒有差別,但由于銀行承兌匯票背書業(yè)務(wù)減少了企業(yè)現(xiàn)金流入的反映,沒有完整地反映企業(yè)現(xiàn)金流入的情況,嚴(yán)重影響了投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

2.減少了企業(yè)現(xiàn)金流出的反應(yīng)

(1)案例內(nèi)容同上述,假設(shè)甲、乙公司董事會通過現(xiàn)金流量表考核資本性支出完成情況,且兩家公司資本性支出預(yù)算總額相同。甲、乙公司現(xiàn)金流量表進(jìn)行對比,乙公司購建固定資產(chǎn)支付的現(xiàn)金比甲公司有了大規(guī)模的增加,在資本性支出預(yù)算充足的前提下,乙公司的資本性支出完成情況要大大優(yōu)于甲公司;在資本性支出預(yù)算已嚴(yán)重超支的前提下,甲公司的資本性支出控制要大大優(yōu)于乙公司。

實際上,甲、乙公司資本性支出并沒有差別,但由于銀行承兌匯票背書業(yè)務(wù)減少了企業(yè)現(xiàn)金流出的反映,沒有完整地反映企業(yè)現(xiàn)金流出的情況,嚴(yán)重影響了投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

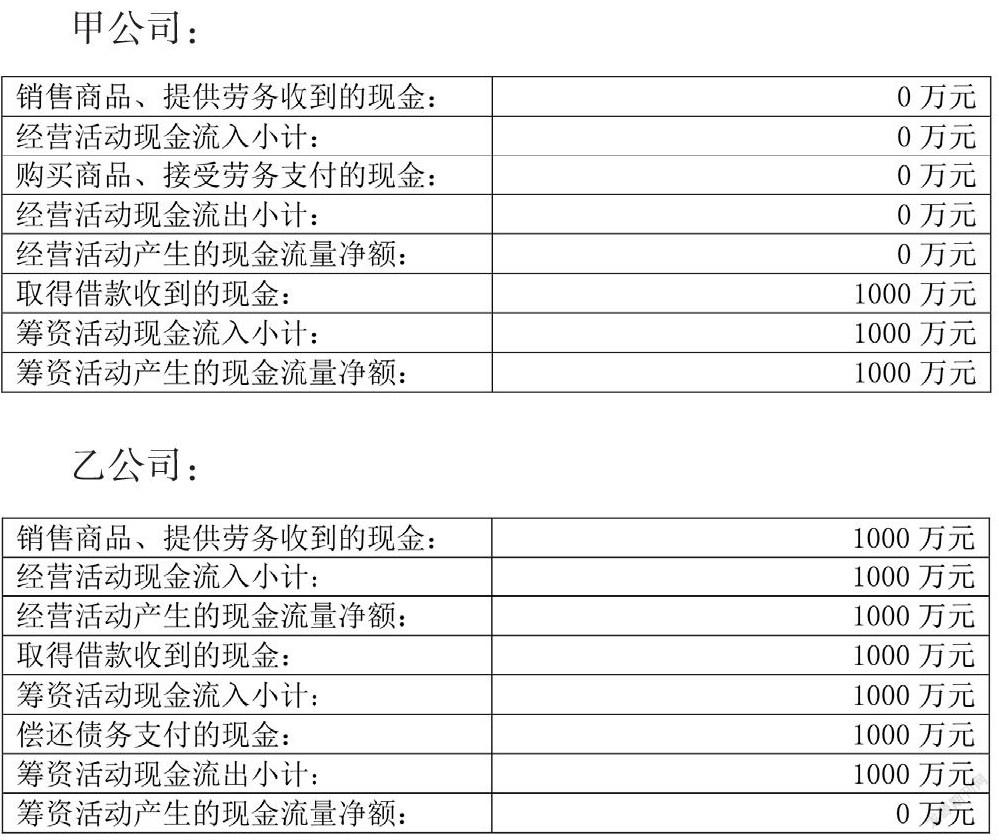

(2)假設(shè)有甲、乙兩個公司,年初時各收到一筆關(guān)聯(lián)方借款1000萬元,雙方各項財務(wù)指標(biāo)都一模一樣。年底前只剩最后一筆業(yè)務(wù),雙方都準(zhǔn)備用銀行承兌匯票償還年初的1000萬元關(guān)聯(lián)方借款,且承兌匯票已臨近到期,貼現(xiàn)費(fèi)用可忽略不計。甲公司直接將1000萬元銀行承兌匯票背書轉(zhuǎn)讓給債權(quán)方,乙公司先將1000萬元銀行承兌匯票貼現(xiàn),再將貼現(xiàn)收入1000萬元償還債權(quán)方,不考慮其他業(yè)務(wù),甲、乙兩公司的現(xiàn)金流量表列示如下:

甲、乙公司現(xiàn)金流量表進(jìn)行對比,甲公司籌資活動產(chǎn)生的現(xiàn)金流量凈額為1000萬元,乙公司籌資活動產(chǎn)生的現(xiàn)金流量凈額為0萬元,雙方產(chǎn)生了重大差異。兩公司均已完成了對關(guān)聯(lián)方借款的償還,后續(xù)不再支付,甲公司的現(xiàn)金流量表籌資活動將永遠(yuǎn)只有借入沒有償還;而乙公司現(xiàn)金流量表籌資活動更能真實反映企業(yè)的實際情況。

實際上,甲、乙公司籌資活動并沒有差別,但由于銀行承兌匯票背書業(yè)務(wù)減少了企業(yè)現(xiàn)金流出的反映,沒有完整地反映企業(yè)現(xiàn)金流出的情況,嚴(yán)重影響了投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。

三、銀行承兌匯票業(yè)務(wù)現(xiàn)金流量表列示的建議

經(jīng)過以上分析可知:目前企業(yè)銀行承兌匯票結(jié)算的在財務(wù)現(xiàn)金流量表的列示存在延后收入現(xiàn)金流確認(rèn)的時間、不能完整正確的反映企業(yè)現(xiàn)金流入和現(xiàn)金流出的情況兩大類問題,可能會影響投資者對企業(yè)的整體財務(wù)狀況做出客觀評價。為解決以上為題,本作者提出以下建議:

(一)銀行承兌匯票視同“現(xiàn)金等價物”

企業(yè)會計準(zhǔn)則對現(xiàn)金等價物的定義為:“是指企業(yè)持有的期限短、流動性強(qiáng)、易于轉(zhuǎn)換為已知金額現(xiàn)金、價值變動風(fēng)險很小的投資。期限短,一般是指從購買日期3個月內(nèi)到期。”

目前企業(yè)對現(xiàn)金等價物的理解局限在定義“投資”的范疇,但是深入理解企業(yè)會計準(zhǔn)則對現(xiàn)金等價物的判斷,重點應(yīng)著眼于“期限短、流動性強(qiáng)、易于轉(zhuǎn)換為已知金額現(xiàn)金、價值變動風(fēng)險很小”。根據(jù)目前銀行承兌匯票的特點,在銀行信用的基礎(chǔ)上完全滿足“期限短、流動性強(qiáng)、易于轉(zhuǎn)換為已知金額現(xiàn)金、價值變動風(fēng)險很小”的要求,不同于普通的債權(quán),不應(yīng)作為一項債權(quán)看待,建議將銀行承兌匯票視同“現(xiàn)金等價物”看待,以便更好的反映企業(yè)的現(xiàn)金流量情況,為投資者對企業(yè)的整體財務(wù)狀況做出客觀評價提供依據(jù)。

(二)銀行承兌匯票視同“現(xiàn)金等價物”結(jié)算各環(huán)節(jié)現(xiàn)金流量表的列示建議

1.收到銀行承兌匯票

企業(yè)收到銀行承兌匯票時,確認(rèn)收到“現(xiàn)金等價物”,在現(xiàn)金流量表上確認(rèn)一筆現(xiàn)金流入“銷售商品、提供勞務(wù)收到的現(xiàn)金”,金額為銀行承兌匯票票面金額。

2.銀行承兌匯票貼現(xiàn)

企業(yè)將銀行承兌匯票貼現(xiàn)時,貼現(xiàn)取得的銀行存款凈流入不再確認(rèn)現(xiàn)金流入;按照承擔(dān)的貼現(xiàn)費(fèi)用體現(xiàn)一筆現(xiàn)金支出“支付其他與籌資活動有關(guān)的現(xiàn)金”,同時按同金額沖減已確認(rèn)的現(xiàn)金流入“銷售商品、提供勞務(wù)收到的現(xiàn)金”。

3.銀行承兌匯票到期收款

企業(yè)銀行承兌匯票到期收款時,不再確認(rèn)現(xiàn)金流入。

4.銀行承兌匯票背書

企業(yè)將銀行承兌匯票背書轉(zhuǎn)讓時,按照背書轉(zhuǎn)讓的用途確認(rèn)一筆現(xiàn)金支出,如“購買商品、接受勞務(wù)支付的現(xiàn)金”、“購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”、“償還債務(wù)支付的現(xiàn)金”等。

(作者單位:太原華潤煤業(yè)有限公司)

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

上海國資(2015年8期)2015-12-23 01:47:31

河南科技(2014年23期)2014-02-27 14:19:12