高管自信對企業社會績效影響的多層次模型研究

2022-04-01 00:56:38王希泉

中小企業管理與科技·下旬刊 2022年1期

王希泉

【摘? 要】論文以多層次模型為工具,對高管過度自信與企業社會責任之間存在何種關系以及其中可能存在的溢出機制進行了理論與實證分析。以近年來上市公司面板數據為數據來源,實證檢驗了高管過度自信對企業社會績效存在著負向影響關系。論文為正確認識高管過度自信與企業社會績效的因果關系提供了理論與實證的又一依據。

【Abstract】This paper uses multi-level model as a tool to analyze the relationship between executive overconfidence and corporate social responsibility and the possible spillover mechanism. Based on the panel data of listed companies in recent years, this paper empirically examines the negative impact of executive overconfidence on corporate social performance. This paper provides another theoretical and empirical basis for correctly understanding the causal relationship between executive overconfidence and corporate social performance.

【關鍵詞】高管過度自信;企業社會績效;多層次模型;面板數據

【Keywords】executive overconfidence; corporate social performance; multi-level model; panel data

【中圖分類號】F272.91;F270? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)01-0132-04

1 引言

作為組織的一種制度安排,企業社會績效決定著企業如何處理與內外部利益相關者的關系。制度理論提供了一個跨層次的視角,從制度層次和組織層次研究企業社會績效的履行和企業社會績效信息披露。相對于過去傳統的單一層次研究企業社會績效相關問題,本研究具有一定的創新價值。本文的理論框架是基于制度理論,制度理論由制度經濟學派和組織社會學派共同創造,該理論關注組織中的正式與非正式制度對企業社會責任戰略行為的影響,強調合法性和制度壓力的作用。制度理論關注組織與外部環境的關系,外部環境壓力對促進企業進行社會責任履行及其信息披露有著重要的導向作用[1]。

基于以上的理論分析,我們提出了以下的分析思路和框架:基于跨層次分析的視角,高管過度自信與企業社會績效履行可能存在負向相關關系,是否可能存在市場化水平的調節作用?在不同的市場化水平下,高管過度自信與企業社會績效履行可能存在著正相關或負相關的關系?

2 理論基礎

企業社會績效最早反映的是商人的倫理,而學界對于企業社會績效的關注始于20世紀50年代。企業社會績效經過多年的發展已經成為一個成熟的理論體系。而實務界對于企業社會績效逐漸認同,提出企業與社會休戚相關。企業與利益相關者之間形成復雜的社會關系網絡。企業有責任也有義務,必須為所從事的經濟活動外部性承擔一定的后果。學界對社會責任的內涵與外延逐漸發生著變化。從理論研究上來看,對企業社會績效內涵及影響因素的研究較為豐富。但是,與企業社會績效相關影響的定量研究卻較為初步。Malmendier 和 Tate[2]的研究發現過度自信高管,往往對并購績效進行樂觀的判斷,從而更傾向于從事高風險性質的并購活動。

王山慧等[3]通過對上市公司的研究,發現高管過度自信能有效激勵企業進行創新活動。對于高管過度自信的實證研究,問題主要集中于測度方面。但當前對于高管過度自信的測量仍未達成一致。較為成熟的方法是以財務指標和市場指標為主,如采用企業景氣指數、持股狀況、高管薪酬和企業盈余預測偏差[4]。

3 實證分析

3.1 數據來源

本文選擇的樣本為2010-2018年我國上市公司的企業社會績效和高管特征數據,在此基礎上,按以下標準進行篩選:①剔除數據缺失的上市公司樣本;②剔除金融行業樣本;③剔除ST與PT上市公司樣本。最終樣本為2010-2018年間共17 388左右個樣本觀測值。

由于核心自變量為高管過度自信,因此所需數據除了上市公司CSR數據之外,包括公司高管的個人特征和公司治理相關數據。其中上市公司高管個人特征數據均來源于CSMAR和WIND數據庫。借鑒魏哲海[5]、姜付秀等[6]對于企業高管過度自信的測量方法,控制變量采用了財務指標TobinQ、ROA、教育背景、年齡、貢獻價值等常規變量。變量界定如表1如示。

3.2 描述性統計

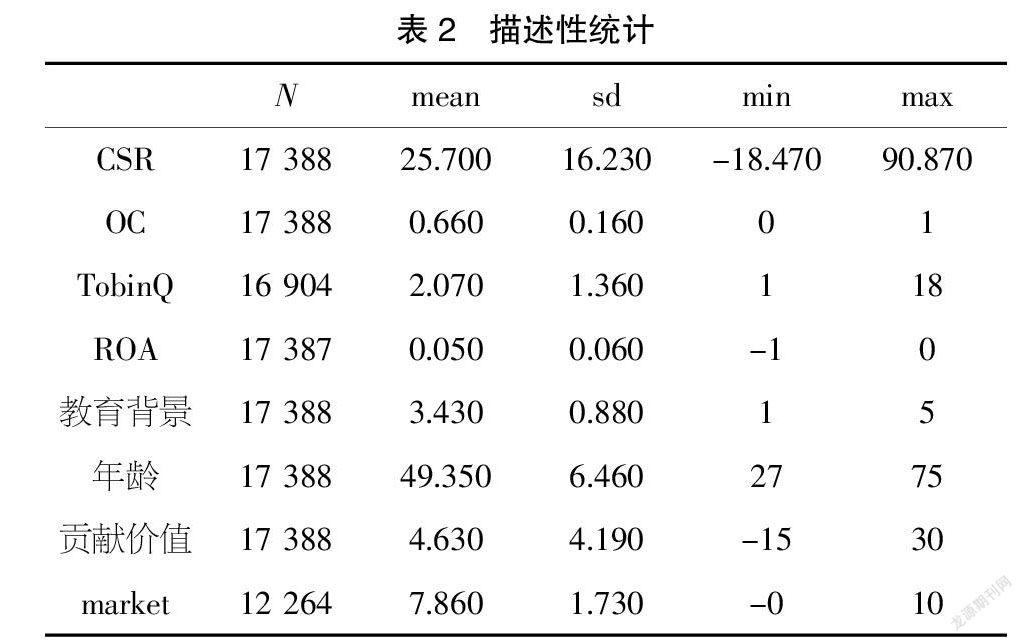

本研究核算了變量的主要描述性統計量,所得結果如表2描述性統計所示。其中,樣本上市公司企業社會績效的平均值與標準差分別為25.7和 16.23,表明樣本上市公司整體企業社會績效不高。

樣本公司的企業社會績效的最大值為90.87,最小值是-18.47,極差很大,表明樣本上市公司的企業社會績效水平非常分散。在管理者自信方面,最大值為1,最小值為0,而均值為0.66,表明不同企業的高管過度自信差異較大,且有很多企業仍處于過度自信中,說明不同管理者的過度自信程度差異很大。

3.3 跨層次回歸分析

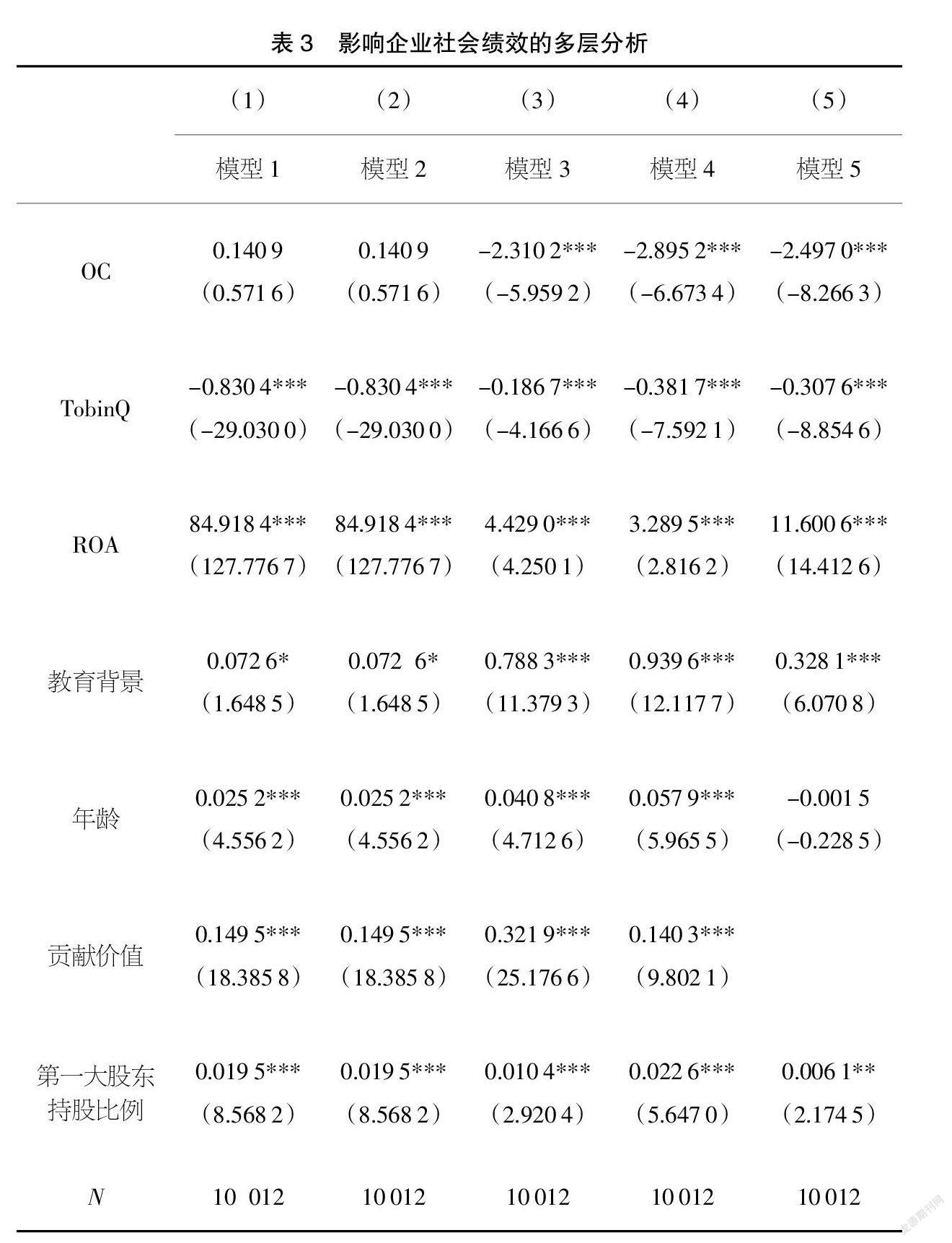

基于股東責任對管理者過度自信(OC)、TobinQ、ROA、教育背景、年齡、貢獻價值、第一大股東持股比例進行混合跨層級回歸(見表3),結果表明,在股東責任、供應商、客戶和消費者權益責任、環境責任和社會責任等方面,管理者過度自信(OC)在模型3、模型4和模型5存在著顯著的負向影響,分別為-2.310 2***、-2.895 2***和-2.497 0***。結論支持高管過度自信對企業社會績效履行存在著負向影響。

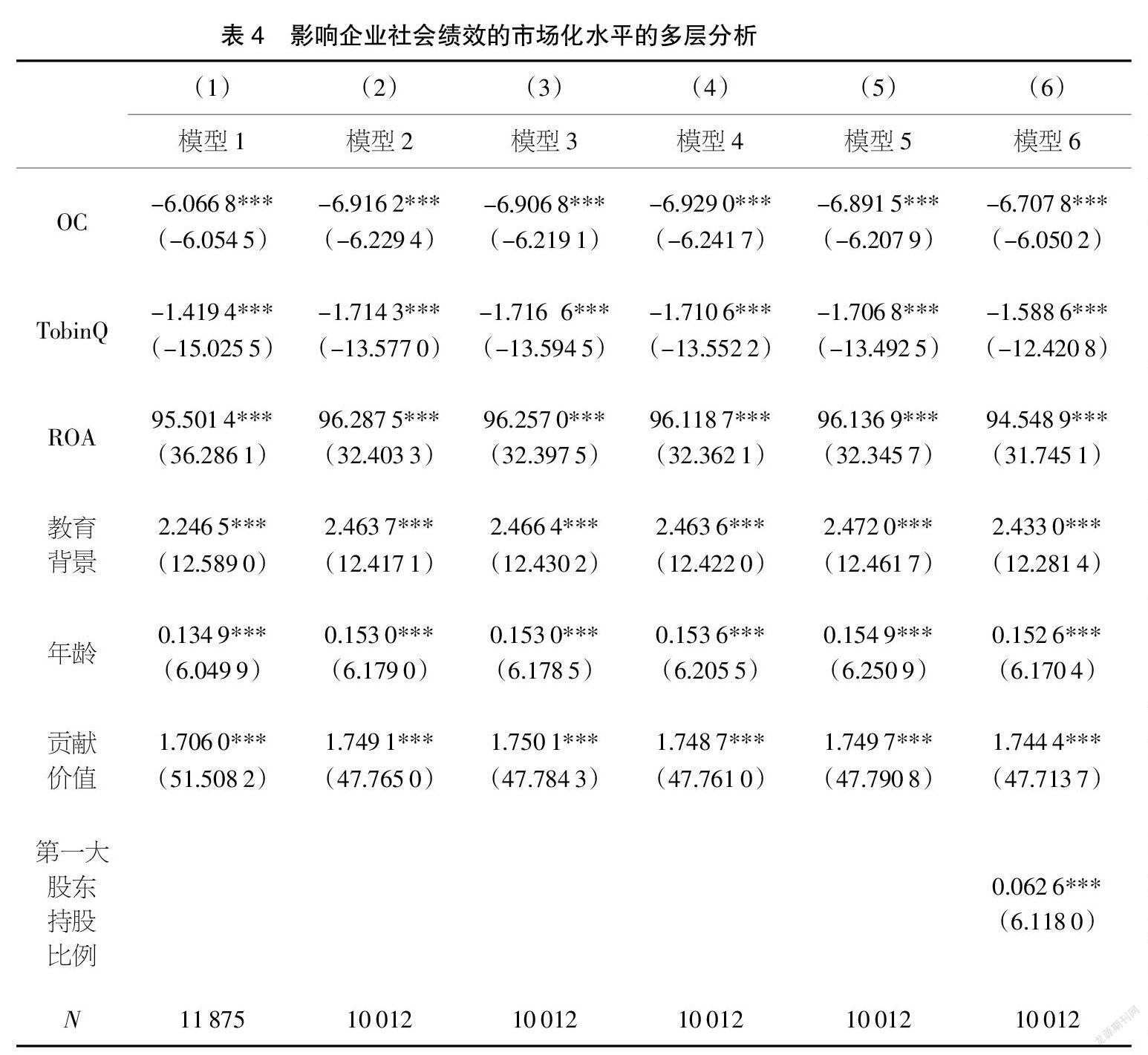

在表4中,將市場化水平作為因變量,分為政府與市場關系得分、非國有經濟發展得分、產品市場發育得分、要素市場發育得分和中介組織發育和法律得分,結果表明高管過度自信對于市場化水平存在顯著的負向影響,模型1~模型6的結果分別為-6.066 8***、-6.916 2***、-6.906 8***、-6.929 0***、-6.891 5***、-6.707 8***。結論不支持假設2:高管過度自信對于市場化水平有正向影響。

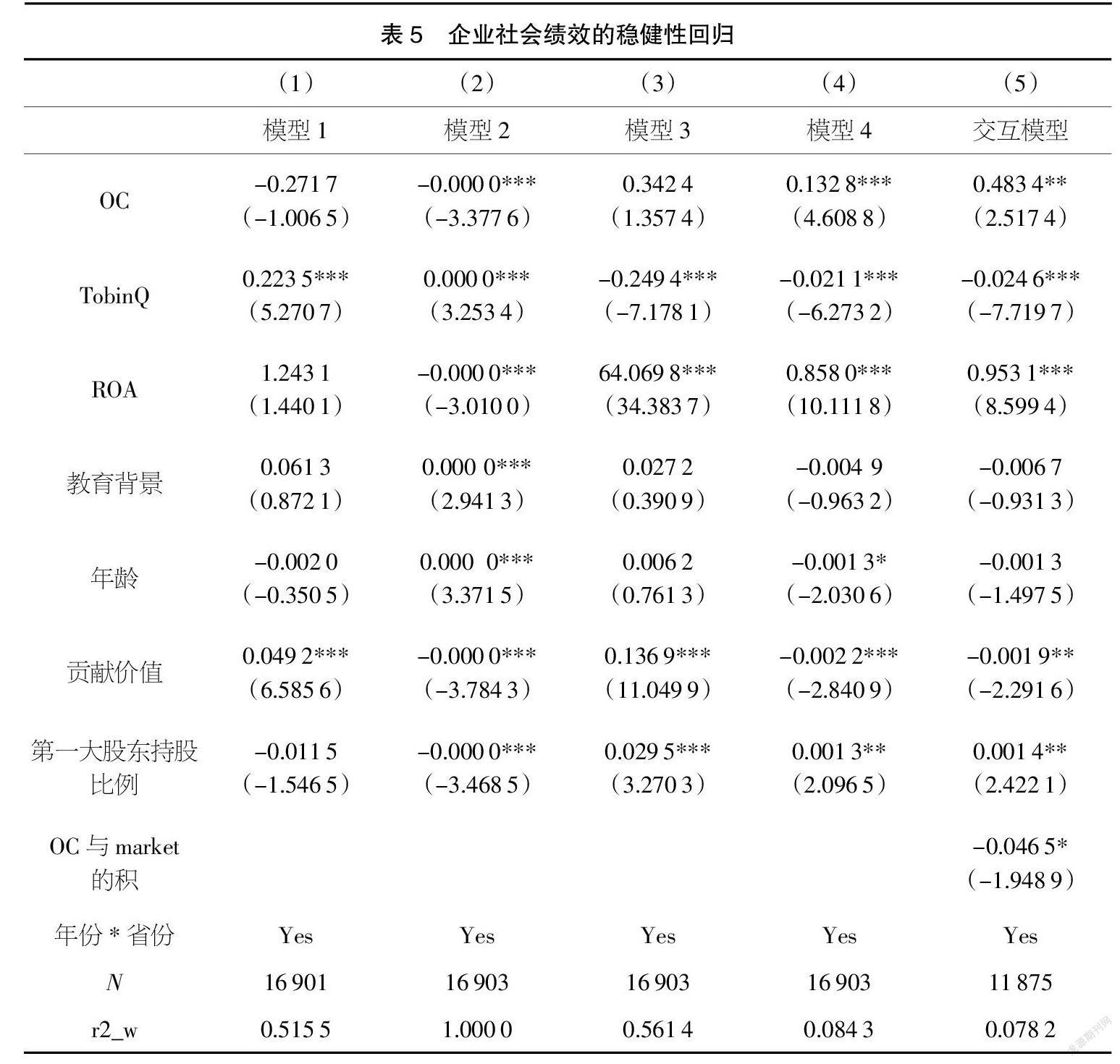

從表5中可以看出,對股東責任、償債、行業整體評級得分、全市場整體評級得分等變量進行回歸,發現管理者過度自信對于償債的影響顯著,數值為0.132 8***,說明管理者過度自度可以在企業償債中給予正向的影響,這為解釋企業負債經營中企業高管的士氣作用有一定的借鑒價值。結論再次支持假設1:高管過度自信對企業社會績效履行存在著負向影響。高管過度自信與市場化水平的交互影響為-0.046 5*,支持了假設。

4 研究結果與討論

經濟學告訴我們,市場化水平包括了一系列與市場經濟相適應的政治法律和社會規則。企業的社會責任行為必須符合外部市場化水平的要求,這已成為廣泛接受的觀點。外部利益相關者,包括消費者在內往往依據其組織行為的正當性和合法性,而不僅僅是其經濟績效進行響應。

從制度層次進行企業社會績效的研究,往往側重于研究制度壓力對于社會責任的影響。組織層次的視角往往側重于利用資源基礎觀(RBV)來作為基本的分析手段。主要側重于企業社會績效中所具有的利益相關者關系等核心資源。在組織層面,企業社會績效的研究主要關注企業社會績效內涵和外延,以及企業社會績效的影響因素,包括企業社會績效與經濟績效的關系[7-9]。

高管過度自信會導致高管對于未來盈利水平的高估,從而過度地在某些方面進行投資而降低對履行社會責任的投入。同時高管過度自信會對外部利益相關者的壓力產生盲區和漠視,從而導致社會責任履行不足。企業社會績效履行可以減少外部利益相關者壓力,高管過度自信將會導致對于自身能力的高估和偏見,心理偏差導致自己誤認為有足夠的能力和實力來解決和應對內外部利益相關者壓力,尤其在企業遇到財政危機時也認為自身有足夠的能力以應對從而產生財務風險。同時我們也要看到管理者過度自信與企業社會績效之間存在著雙向因果關系。作為企業戰略的制定和執行者,高管過度自信必然會對企業戰略決策產生重大的影響。

5 研究結論

首先,高管過度自信將會對企業盈利水平有較高的預期,而這種預期并不取決于當期的收入與支出,從而對企業社會績效產生更多的投入,以期望獲得可持續的長久發展。其次,我們也看到高管過度自信對于企業而言,可以通過履行社會責任提升外部形象。通過聲譽機制的作用產生對企業更多的利好。高管過度自信將使高管對于外部形象有更好的預期,從而積極履行企業社會績效。隨著公司治理水平的提高,在評價優秀企業家的過程中將企業社會績效列為重要考核指標。過度自信的高管,為了凸顯這一社會形象,將會對企業社會績效產生更多的投入。而好的企業社會績效也會推動高管的自信水平的提高。在不同的市場化水平下,高管過度自信對于企業社會績效的影響顯著為負,說明在當前經濟形勢下,企業應客觀正視高管過度自信水平,有效地履行企業社會績效。

【參考文獻】

【1】Tebourbi, I., et al., R&D investment and future firm performance: The role of managerial overconfidence and government ownership[J]. Managerial and Decision Economics, 2020,41(7).

【2】Malmendier U, Tate G. Who makes acquisitions? CEO overconfidence and the market's reaction[J].Journal of financial Economics,2008,89(1):20-43.

【3】王山慧,王宗軍,田原.管理者過度自信與企業技術創新投入關系研究[J].科研管理,2013,34(5):1-9.

【4】余明桂,夏新平,鄒振松.管理者過度自信與企業激進負債行為[J].管理世界,2006(8):104-112.

【5】魏哲海.管理者過度自信,資本結構與公司績效[J].工業技術經濟,2018,37(6):3-12.

【6】姜付秀,張敏,陸正飛,等.管理者過度自信,企業擴張與財務困境[J].經濟研究,2009(1):131-143.

【7】潘春陽.中國的機會不平等與居民幸福感研究[D].上海:復旦大學,2011.

【8】曲順蘭,武嘉盟.我國慈善捐贈企業所得稅政策激勵效應評估——基于中國上市公司數據斷點回歸設計的數量分析[J].經濟與管理評論,2017,33(01):95-103.

【9】江炎駿.環境不確定性、管理者過度自信與企業社會責任[J].合肥工業大學學報(社會科學版),2017,31(04):1-6.