勞動力成本上升會倒逼制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型嗎?

——異質(zhì)性討論與動機識別

2022-04-02 03:49:20李亞昀趙茂

企業(yè)經(jīng)濟 2022年2期

□李亞昀 趙茂

一、引言

隨著改革開放40 多年工業(yè)化進程,中國已成長為工業(yè)化大國,勞動力的成本和數(shù)量優(yōu)勢貢獻(xiàn)突出,為工業(yè)化規(guī)模擴張奠定了夯實要素的基礎(chǔ),為“干中學(xué)”的技術(shù)追趕過程提供了持續(xù)和穩(wěn)定的機制條件。然而,中國老齡化率的快速提升及二元結(jié)構(gòu)越過劉易斯轉(zhuǎn)折點的事實表明:支撐低成本的勞動力年齡和數(shù)量基礎(chǔ)將衰減,勞動力成本將逐漸上升。中國城鎮(zhèn)平均工資由2009 年的32244 元提升到2019 年的90501 元,剔除價格因素也翻了2.17 倍;與泰國、印度尼西亞等東南亞國家相比,中國的單位勞動力成本要高出很多。勞動力成本上升侵蝕制造業(yè)企業(yè)利潤,使單純依靠低勞動力成本優(yōu)勢生存和發(fā)展的企業(yè)難以為繼。基于以上事實,關(guān)于中國制造業(yè)企業(yè)如何應(yīng)對勞動力成本上升,以及基于勞動成本優(yōu)勢消失,如何實現(xiàn)轉(zhuǎn)型升級的問題逐漸引起學(xué)界關(guān)注。

服務(wù)化是制造業(yè)企業(yè)應(yīng)對勞動力成本上升的轉(zhuǎn)型路徑之一。勞動力成本上升可能造成企業(yè)虧損,甚至倒閉或外遷,同時,也可能“倒逼”企業(yè)進行創(chuàng)新進而實現(xiàn)轉(zhuǎn)型升級。李煥杰和張遠(yuǎn)的研究表明:勞動力成本上升會“倒逼”制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型。事實上,伴隨勞動力成本的快速上升,中國在步入錢納里所定義的工業(yè)化后階段過程中,產(chǎn)業(yè)結(jié)構(gòu)服務(wù)化的特征日漸明顯。在工業(yè)化后期階段,制造業(yè)的新一輪發(fā)展有賴于服務(wù)化轉(zhuǎn)型路徑。據(jù)先行國家經(jīng)驗,20 世紀(jì)80 年代以來,歐美等發(fā)達(dá)國家在產(chǎn)業(yè)結(jié)構(gòu)升級過程中,制造業(yè)企業(yè)服務(wù)化趨勢明顯。同樣,服務(wù)化也將會是中國制造業(yè)企業(yè)應(yīng)對勞動力成本上升的一條轉(zhuǎn)型路徑。鑒于此,本文嘗試從理論機制和實證分析方面就勞動力成本上升對制造業(yè)服務(wù)化的影響進行探討。

二、文獻(xiàn)綜述

為了應(yīng)對勞動力成本上升,制造業(yè)企業(yè)可能會采取技術(shù)升級和服務(wù)化的轉(zhuǎn)型路徑。Acemoglu(2010)探討了勞動力成本上升如何倒逼企業(yè)技術(shù)創(chuàng)新的機制;賀建風(fēng)和張曉靜(2018)通過實證分析驗證了“倒逼”效應(yīng)在中國的存在性;林煒(2013)實證發(fā)現(xiàn)勞動力成本上升倒逼企業(yè)提升創(chuàng)新能力的效應(yīng)顯著;肖文和薛天航(2019)研究發(fā)現(xiàn)企業(yè)為應(yīng)對勞動力成本上升,傾向于增加與技術(shù)創(chuàng)新相關(guān)的投資;諸竹君等(2017)從企業(yè)加成率視角研究發(fā)現(xiàn),勞動力成本上升會引起當(dāng)期企業(yè)加成率下降,但企業(yè)通過工藝創(chuàng)新和產(chǎn)品質(zhì)量提升能夠克服勞動力成本上升的不利影響。但直接針對關(guān)于勞動力成本上升與制造業(yè)企業(yè)服務(wù)化研究卻很少。僅李煥杰和張遠(yuǎn)(2021)指出,勞動力成本上升能夠“倒逼”制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型;白雪潔和于慶瑞(2019)從宏觀層面指出,工資和社會保險費等勞動力成本的上升會導(dǎo)致中國“去工業(yè)化”。

事實上,服務(wù)化是指制造業(yè)企業(yè)為客戶提供更全面化市場“包”的趨勢,其中包含產(chǎn)品、服務(wù)、自我服務(wù)、支持和知識等;是制造業(yè)企業(yè)通過實現(xiàn)從產(chǎn)品到“產(chǎn)品-服務(wù)”系統(tǒng)轉(zhuǎn)換來實現(xiàn)的組織創(chuàng)新。制造業(yè)企業(yè)服務(wù)化有多種動機,大致可分為三類:其一,競爭動機,產(chǎn)品競爭日益激烈導(dǎo)致低成本優(yōu)勢難以為繼,服務(wù)被視為通過差異化創(chuàng)造新競爭優(yōu)勢的一種路徑,以差異化競爭優(yōu)勢補償成本型競爭優(yōu)勢的損失。其二,利潤動機。服務(wù)視為新的收入來源,彌補傳統(tǒng)業(yè)務(wù)業(yè)績下降,即便服務(wù)運營同樣面臨高成本,隨著范圍經(jīng)濟和規(guī)模經(jīng)濟的實現(xiàn),服務(wù)的成本也會下降,進而利潤會提升。其三,需求動機。為了滿足不斷增長的客戶需求,制造商發(fā)現(xiàn)有必要開發(fā)先進的服務(wù)產(chǎn)品以加深客戶關(guān)系,解決更復(fù)雜的需求。事實上,陳麗嫻(2017)基于2003—2015 年制造業(yè)上市公司數(shù)據(jù)發(fā)現(xiàn),制造業(yè)企業(yè)通過服務(wù)業(yè)務(wù)轉(zhuǎn)型顯著提高了績效;李方靜(2020)利用2000—2011 年中國工業(yè)企業(yè)數(shù)據(jù)發(fā)現(xiàn),制造業(yè)企業(yè)的服務(wù)化顯著影響到企業(yè)的創(chuàng)新決策,對創(chuàng)新投入和創(chuàng)新產(chǎn)出都有顯著影響;耿偉和王亥園(2019)也發(fā)現(xiàn)制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型顯著提升了企業(yè)加成率。

根據(jù)服務(wù)化動機分析可知,勞動力成本上升作為企業(yè)外部環(huán)境的變化,會顯著影響企業(yè)投資、生產(chǎn)和經(jīng)營的動機,進而可能會影響到制造業(yè)企業(yè)服務(wù)化行為。勞動力成本上升是否真實影響到中國制造業(yè)企業(yè)的服務(wù)化轉(zhuǎn)型?如果是,那么其內(nèi)在的影響機制是什么?進一步,勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響是否受到異質(zhì)性因素的影響?解決上述問題,對在勞動力成本持續(xù)上升背景下制造業(yè)企業(yè)轉(zhuǎn)型升級以及重塑競爭優(yōu)勢有重要意義。鑒于此,本文嘗試從企業(yè)應(yīng)對外部環(huán)境變化的內(nèi)部戰(zhàn)略轉(zhuǎn)型出發(fā),探討勞動力成本上升對制造業(yè)企業(yè)的理論機制,利用2009—2019 年的制造業(yè)企業(yè)上市公司數(shù)據(jù)并進行實證分析。考慮到異質(zhì)性企業(yè)應(yīng)對勞動力成本上升的決策差異,嘗試從企業(yè)生產(chǎn)率、融資約束和企業(yè)規(guī)模異質(zhì)性三個方面進行討論,最后識別并檢驗制造業(yè)企業(yè)面對勞動力成本上升的服務(wù)化轉(zhuǎn)型的動機。

三、理論機制與研究假說

制造業(yè)企業(yè)的戰(zhàn)略調(diào)整與轉(zhuǎn)型來自內(nèi)部管理層和所有者戰(zhàn)略決策,內(nèi)部決策又是基于外部環(huán)境變化的反應(yīng),如市場需求變化、要素成本改變、競爭程度改變等。勞動力成本上升會顯著影響到以勞動力成本為競爭優(yōu)勢的制造業(yè)企業(yè)的戰(zhàn)略決策。

(一)勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響機制

勞動力成本上升會倒逼企業(yè)通過服務(wù)化創(chuàng)造差異化競爭優(yōu)勢,以彌補成本上升導(dǎo)致的市場勢力損失。對于以勞動力為主要投入要素的制造業(yè)企業(yè),勞動力成本上升必然會引起其所生產(chǎn)產(chǎn)品的價格上升,產(chǎn)品價格的上升會削弱其競爭力進而會削弱企業(yè)的市場勢力。服務(wù)化是企業(yè)避免市場勢力削弱的途徑之一,制造業(yè)企業(yè)通過服務(wù)化創(chuàng)造產(chǎn)品的差異化,從而基于產(chǎn)品差異化形成新的競爭優(yōu)勢,以差異化競爭優(yōu)勢彌補成本優(yōu)勢的損失。此外,勞動者既是生產(chǎn)端的勞動力要素,也是消費端的客戶,勞動力成本上升也表明消費者收入水平提高。隨著消費者收入水平的提高,呈現(xiàn)出對單一性、標(biāo)準(zhǔn)化產(chǎn)品的需求飽和,而對差異化、異質(zhì)性、個性化產(chǎn)品需求增加。然而,此類個性化的需求和偏好信息有賴于企業(yè)通過服務(wù)環(huán)節(jié)的業(yè)務(wù)開展才能被捕獲,從而使得制造業(yè)企業(yè)不得不增加服務(wù)業(yè)務(wù)環(huán)節(jié)。

進一步將服務(wù)化轉(zhuǎn)型與其他轉(zhuǎn)型路徑比較,尤其是與技術(shù)升級的轉(zhuǎn)型路徑比較,服務(wù)化轉(zhuǎn)型有一定優(yōu)勢。勞動力成本的上升會導(dǎo)致制造業(yè)企業(yè)總體生產(chǎn)成本上升,引起產(chǎn)品價格上升和銷量降低,進而總利潤下降。即便維持產(chǎn)品價格不變以保障市場份額,那么總利潤也會下降。若企業(yè)要保持原本制造業(yè)產(chǎn)品的競爭優(yōu)勢,轉(zhuǎn)型方案一般是通過研發(fā)、技術(shù)引進、設(shè)備引進等措施,以技術(shù)或設(shè)備替代勞動力,即以技術(shù)替代勞動力驅(qū)動制造業(yè)企業(yè)轉(zhuǎn)型升級,以達(dá)到減少使用勞動力要素的目的。制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型則是另一條轉(zhuǎn)型方案,服務(wù)化與技術(shù)升級比較往往具有較低的轉(zhuǎn)型成本,因為服務(wù)業(yè)不如制造業(yè)資本密集度高,服務(wù)化轉(zhuǎn)型所需資本性支出更低。而且,服務(wù)化轉(zhuǎn)型周期也更短、風(fēng)險更小,特別是與高風(fēng)險、周期長的研發(fā)創(chuàng)新活動相比,服務(wù)化轉(zhuǎn)型往往更具有優(yōu)勢。由以上分析,本文提出如下假說:

H1:勞動力成本上升能夠促進制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型;

H2:勞動力成本上升會弱化制造業(yè)企業(yè)市場勢力,服務(wù)化轉(zhuǎn)型對企業(yè)市場勢力具有重塑效應(yīng);

H3:服務(wù)化與技術(shù)創(chuàng)新均是制造業(yè)企業(yè)應(yīng)對勞動力成本上升的轉(zhuǎn)型路徑,二者間存在替代性。

(二)異質(zhì)性的影響

1.生產(chǎn)率異質(zhì)性的影響。對于低生產(chǎn)率企業(yè),一則利潤空間相對較小;二則勞動力往往更為密集。勞動力成本上升使其本身有限的利潤空間進一步壓縮,利潤空間的壓縮使其難以支出更多資本進行服務(wù)化戰(zhàn)略轉(zhuǎn)型,戰(zhàn)略決策更可能是縮小生產(chǎn)規(guī)模或降低員工薪酬。對于高生產(chǎn)率企業(yè)而言,有充足的利潤空間,抵抗風(fēng)險能力較強,在面對勞動力成本上升沖擊時,其利潤空間不會受到太大侵蝕,仍有充足資本進行服務(wù)化戰(zhàn)略轉(zhuǎn)型。同時,高生產(chǎn)率企業(yè)通常具有較強的成本控制能力,在生產(chǎn)制造的過程中能夠有效進行成本節(jié)約,具有使用最小成本為自身創(chuàng)造最高價值的能力,這類企業(yè)應(yīng)對勞動力成本上升具有更強的適應(yīng)和調(diào)整能力,容易克服在服務(wù)化創(chuàng)新活動中面臨的各項成本問題。概言之,生產(chǎn)率高的制造業(yè)企業(yè)相對于生產(chǎn)率低的企業(yè),面對勞動力成本上升的外部影響更易于進行服務(wù)化轉(zhuǎn)型。此外,高生產(chǎn)率的企業(yè)往往具有更為長期的戰(zhàn)略目標(biāo)。根據(jù)價值鏈微笑曲線,制造業(yè)服務(wù)化可通過下游的品牌質(zhì)量提升、營銷方案設(shè)計、售后服務(wù)優(yōu)化,中游的交通運輸、倉儲物流,以及上游的信息技術(shù)、數(shù)字化轉(zhuǎn)型、管理咨詢等方向的價值延伸,從而提高制造業(yè)企業(yè)的競爭優(yōu)勢。高生產(chǎn)率企業(yè)也更傾向于上游的服務(wù)化轉(zhuǎn)型,開展生產(chǎn)性服務(wù)業(yè)務(wù),使其制造業(yè)企業(yè)原本高生產(chǎn)率得到進一步提高。

2.融資約束異質(zhì)性的影響。勞動力成本上升會驅(qū)使制造業(yè)企業(yè)進行服務(wù)化轉(zhuǎn)型,但是面臨高融資約束的企業(yè)難以籌集足夠資本進行轉(zhuǎn)型投資,很可能采取如裁員或降薪等措施應(yīng)對勞動力成本上升。低融資約束企業(yè),有豐富的資金來源和融資渠道會降低其募集資本性支出的成本,能夠?qū)Ψ?wù)轉(zhuǎn)型投資提供更多支出。顧乃華等基于WIOD 數(shù)據(jù)庫2000—2014 年中國數(shù)據(jù)實證研究發(fā)現(xiàn),制造業(yè)企業(yè)在內(nèi)外部融資約束較為寬松的條件下,更易于實現(xiàn)服務(wù)化轉(zhuǎn)型。

3.企業(yè)規(guī)模異質(zhì)性的影響。由于存在規(guī)模經(jīng)濟,大規(guī)模制造業(yè)企業(yè)相對于小規(guī)模企業(yè),更傾向于為自己開展生產(chǎn)性服務(wù)業(yè)活動,而不是將服務(wù)外包。一方面,制造業(yè)企業(yè)從事服務(wù)生產(chǎn)和經(jīng)營活動面臨固定成本,其平均固定成本隨著生產(chǎn)和經(jīng)營規(guī)模的擴大而降低。因此,大規(guī)模制造業(yè)企業(yè)更愿意從事服務(wù)化生產(chǎn)和經(jīng)營活動。另一方面,在制造業(yè)企業(yè)規(guī)模逐漸擴大的過程中,生產(chǎn)和經(jīng)營的流程越來越復(fù)雜,分工也越來越深化,從而會增加協(xié)調(diào)、控制等生產(chǎn)性服務(wù)需求,也易于趨勢制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型。總之,面對勞動力成本上升,從控制企業(yè)集團整體運營成本的角度,大規(guī)模企業(yè)相對于小規(guī)模企業(yè),開展生產(chǎn)性服務(wù)業(yè)生產(chǎn)活動更具有優(yōu)勢。

由以上分析,本文提出如下假說:

H4:勞動力成本上升對制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型受到企業(yè)異質(zhì)性的影響;相對而言,高生產(chǎn)率、低融資約束和規(guī)模較大的制造業(yè)企業(yè)在應(yīng)對勞動力成本上升時,服務(wù)化轉(zhuǎn)型的意愿更強。

四、研究設(shè)計

(一)計量模型設(shè)定

為檢驗勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響,本文構(gòu)建如下計量模型:

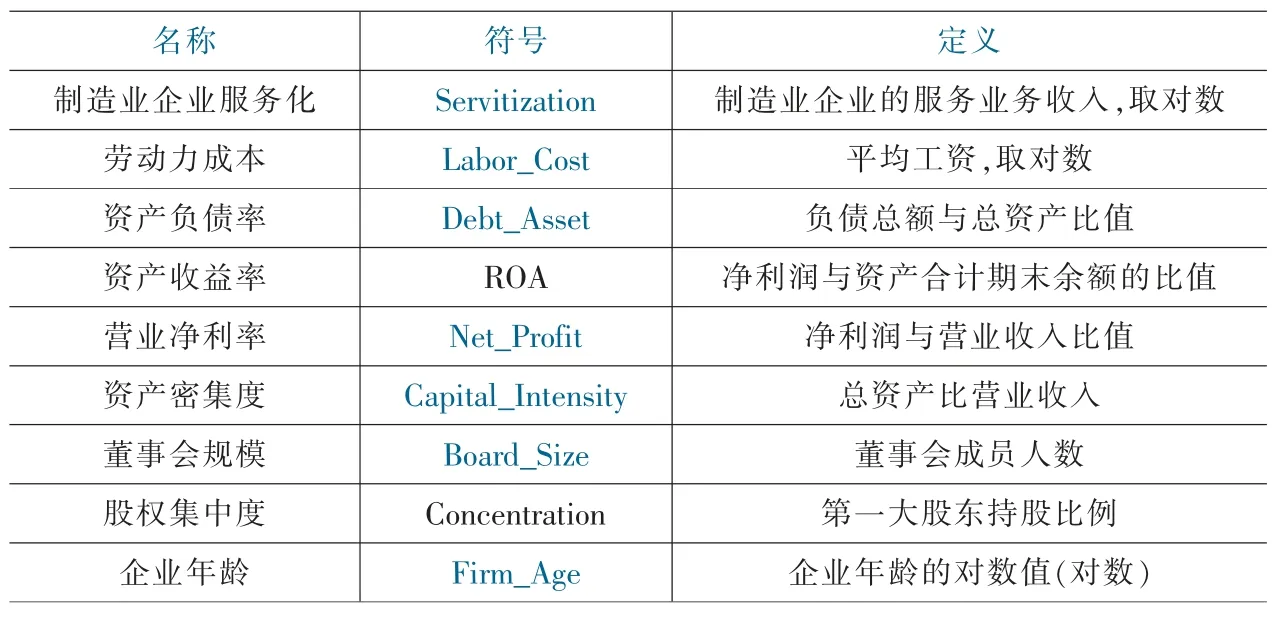

其中,下標(biāo)i 和t 分別表示企業(yè)和年份;Servitization為被解釋變量,表示制造業(yè)企業(yè)服務(wù)化。借鑒陳麗嫻、陳漫和張新國的做法,考察制造業(yè)上市公司的主營業(yè)務(wù)構(gòu)成,按照國家統(tǒng)計局提供的《國民經(jīng)濟行業(yè)分類標(biāo)準(zhǔn)》(GB/T4754-2011)將主營業(yè)務(wù)收入劃分為服務(wù)業(yè)務(wù)和非服務(wù)業(yè)務(wù),將服務(wù)業(yè)務(wù)收入取對數(shù)作為制造業(yè)服務(wù)化指標(biāo);Labor_Cost為核心解釋變量,表示勞動力成本,現(xiàn)有文獻(xiàn)大多使用企業(yè)工資、職工平均薪酬等指標(biāo)刻畫勞動力成本。本文按此慣例,使用支付給職工以及為職工支付的現(xiàn)金總額除以員工數(shù)量得到的平均工資,并取對數(shù);參考胡海峰等、陳麗嫻的研究,CV為一系列控制變量集(詳見表1)。此外,μ、μ、μ分別表示年度、地區(qū)和行業(yè)層面固定效應(yīng),ε為隨機誤差項。

表1 主要變量定義表

(二)數(shù)據(jù)來源和樣本選取

本文的數(shù)據(jù)樣本為2009—2019 年中國A 股上市公司中的制造業(yè)企業(yè),剔除業(yè)績較差的ST、ST*、PT 企業(yè),剔除數(shù)據(jù)缺漏的企業(yè),最終得到10 年總共15420 個樣本的非平衡面板數(shù)據(jù)。除了制造業(yè)企業(yè)服務(wù)化數(shù)據(jù)來源于WIND 數(shù)據(jù)庫,其余來自國泰安數(shù)據(jù)庫。

五、實證結(jié)果

(一)勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響:基準(zhǔn)回歸分析

為了驗證假說1,即勞動力成本上升是否促進制造業(yè)企業(yè)進行服務(wù)化轉(zhuǎn)型,本文進行初步的回歸分析。本文進行了Hausman 檢驗,結(jié)果表明固定效應(yīng)模型相比于隨機效應(yīng)模型更為適宜,從而將面板固定效應(yīng)模型(Fe)作為基準(zhǔn)模型;同時,考慮到樣本中大量制造業(yè)企業(yè)沒有進行服務(wù)化活動,即該變量屬于受限因變量。為了確保結(jié)論的穩(wěn)健性,本文還采用了歸并回歸模型進行分析,且設(shè)定為左歸并。此外,回歸分析中還控制了時間、行業(yè)和區(qū)域固定效應(yīng),以控制宏觀經(jīng)濟環(huán)境變化。

表2 的(1)(2)列是固定效應(yīng)模型的估計結(jié)果,第(1)列在不加入控制變量的情況下勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響,勞動力成本(Labor_Cost)對制造業(yè)企業(yè)服務(wù)化的邊際系數(shù)為0.132,且在10%的水平上顯著,說明勞動力成本上升顯著促進了制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型。表2 的第(2)列是加入控制變量的估計結(jié)果,勞動力成本(Labor_Cost)的邊際系數(shù)為0.162,且在5%的水平上顯著,估計結(jié)果與未加控制變量一致。表2 的(3)(4)列是左歸并回歸模型的估計結(jié)果,第(3)列不含控制變量,勞動力成本(Labor_Cost)的邊際系數(shù)為0.432,且在10%的水平上顯著;第(4)列包含控制變量,勞動力成本(Labor_Cost)的邊際系數(shù)為0.602,且在5%的水平上顯著。固定效應(yīng)模型與左歸并的估計結(jié)果一致,說明勞動力成本對制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型的“倒逼效應(yīng)”是顯著的,估計結(jié)果是穩(wěn)健的,驗證了假說1。這與李煥杰和張遠(yuǎn)(2021)的研究結(jié)果一致,勞動力成本上升會擠壓企業(yè)利潤,對企業(yè)造成外部生存壓力。同時,隨著社會經(jīng)濟的發(fā)展,勞動力成本上升使得消費者收入增加,社會購買力增強,消費結(jié)構(gòu)也得到進一步升級,從簡單的產(chǎn)品需求向多樣化的服務(wù)需求、服務(wù)體驗逐步轉(zhuǎn)變使得制造業(yè)企業(yè)改變經(jīng)營模式,從以“產(chǎn)品”為主的模式向“產(chǎn)品、服務(wù)”并重或以“服務(wù)”為主轉(zhuǎn)型。

表2 基準(zhǔn)檢驗結(jié)果

(二)異質(zhì)性影響的檢驗

理論機制部分指出,勞動力成本上升對制造業(yè)企業(yè)服務(wù)化的影響與企業(yè)異質(zhì)性因素有關(guān),即不同生產(chǎn)率、融資約束和規(guī)模的制造業(yè)企業(yè)在應(yīng)對勞動力成本上升時,可能會選擇不同企業(yè)轉(zhuǎn)型行為,或者部分企業(yè)因為無法應(yīng)對外部環(huán)境壓力而倒閉退出市場。下面通過分樣本數(shù)據(jù)進行比較分析。

1.樣本分組

(1)企業(yè)生產(chǎn)率(TFP)。參考楊汝岱、魯曉東和連玉君的測算方法,使用OP 法測算企業(yè)生產(chǎn)率,在測算過程中,總產(chǎn)出(Y)為企業(yè)增加值,勞動力要素投入(L)為員工人數(shù),資本要素投入(K)為固定資產(chǎn)凈額,企業(yè)當(dāng)期投資(I)為資本性支出,資本性支出具體為購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所支付的現(xiàn)金。TFP 值越小,生產(chǎn)率就越低;TFP 也越大,生產(chǎn)率則越高;把處于前25%分位的企業(yè)劃分為低生產(chǎn)率組,把位于后75%分位的企業(yè)劃分為高生產(chǎn)率組。

(2)融資約束度(SA)。本文參照Cheng 等的方法使用指數(shù)來衡量;融資約束值絕對值較小時,融資約束程度就越高;融資約束值絕對值較大時,融資約束程度就越低。指數(shù)的計算公式為:

SAindex=-0.737Size+0.043Size-0.040Firm_Age

其中:SAindex 為融資約束指數(shù),Size 為公司規(guī)模,本文將企業(yè)總資產(chǎn)作為企業(yè)規(guī)模,并對其取對數(shù);Firm_Age 為企業(yè)年齡的對數(shù)值。同樣把處于前25%分位的企業(yè)劃分為高融資約束組,后75%分位的企業(yè)劃分為低融資約束組。

(3)企業(yè)規(guī)模(Size)。本文按照總資產(chǎn)取對數(shù)后劃分,由于A 股上市公司均是大規(guī)模企業(yè),將樣本分為大規(guī)模企業(yè)組和小規(guī)模企業(yè)組僅是相對的大小;把處于前25%分位的企業(yè)劃分為小規(guī)模企業(yè)組,把位于后75%分位的企業(yè)劃分位大規(guī)模企業(yè)組。

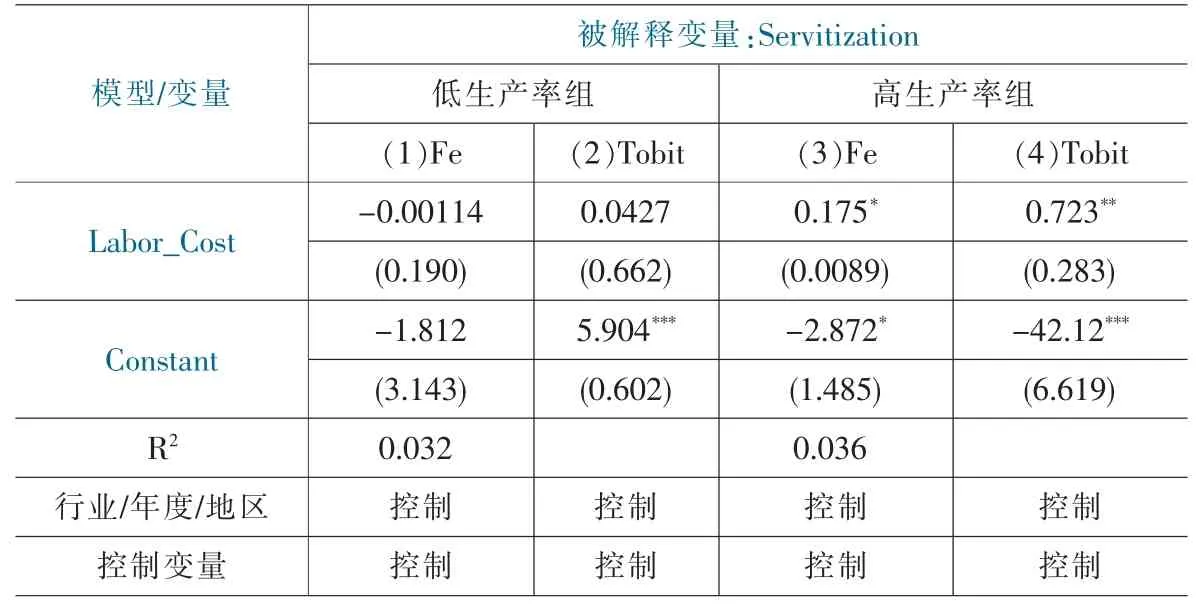

2.按企業(yè)生產(chǎn)率差異的分樣本估計結(jié)果

表3 呈現(xiàn)了按低生產(chǎn)率、高生產(chǎn)率分組的勞動力成本上升對制造業(yè)企業(yè)服務(wù)化影響的估計結(jié)果。表3列(1)和(2)是低生產(chǎn)率組的估計結(jié)果,結(jié)果顯示:無論是固定效用模型還是左歸并回歸模型,勞動力成本(Labor_Cost)的估計系數(shù)均為負(fù),但不顯著;估計結(jié)果表明對于低生產(chǎn)率企業(yè),勞動力成本上升未能顯著影響到制造業(yè)企業(yè)的服務(wù)化行為。表3 列(3)和(4)是高生產(chǎn)率組的估計結(jié)果,結(jié)果顯示,無論是固定效用模型還是左歸并回歸模型,勞動力成本(Labor_Cost)的估計系數(shù)均顯著為正。列(3)是固定效用模型的估計結(jié)果,勞動力成本(Labor_Cost)的邊際系數(shù)為0.175,在10%的水平上顯著;列(4)左歸并回歸模型結(jié)果中,勞動力成本(Labor_Cost)的邊際系數(shù)為0.723,在5%的水平上顯著。估計結(jié)果表明相對于低生產(chǎn)率企業(yè)而言,勞動力成本上升顯著促進了高生產(chǎn)率制造業(yè)企業(yè)的服務(wù)化轉(zhuǎn)型。表3 的實證結(jié)果驗證了假說2 中勞動力成本上升能夠倒逼高生產(chǎn)率制造業(yè)企業(yè)開展服務(wù)業(yè)生產(chǎn)經(jīng)濟活動。

表3 生產(chǎn)率異質(zhì)性的實證結(jié)果

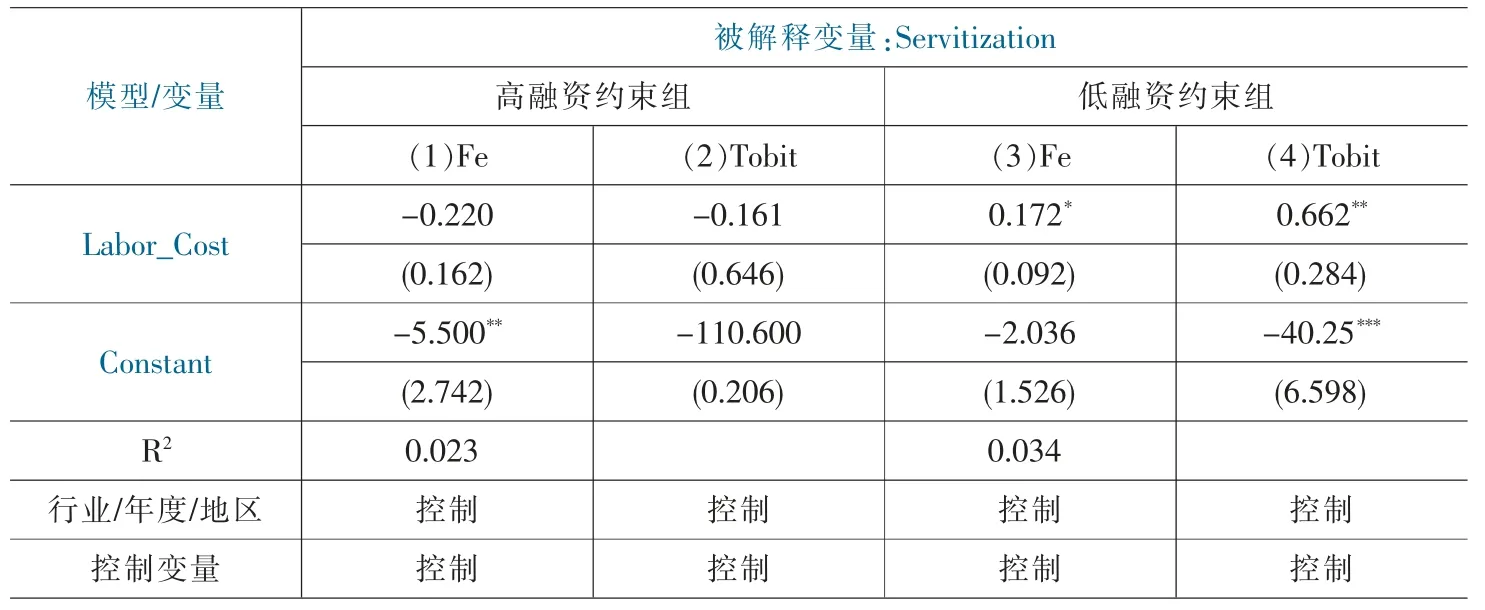

3.按融資約束差異的分樣本估計結(jié)果

表4 呈現(xiàn)了按高融資約束、低融資約束分組的勞動力成本上升對制造業(yè)企業(yè)服務(wù)化影響的估計結(jié)果。其中,表4 列(1)和(2)是高融資約束組的估計結(jié)果,結(jié)果顯示:無論是固定效用模型還是左歸并回歸模型,勞動力成本(Labor_Cost)的估計系數(shù)均為負(fù),但不顯著;表明對于高融資約束的企業(yè),勞動力成本上升未顯著影響制造業(yè)企業(yè)的服務(wù)化,無法倒逼企業(yè)進行服務(wù)化轉(zhuǎn)型。表4 列(3)和(4)是低融資約束組的估計結(jié)果,結(jié)果顯示:勞動力成本(Labor_Cost)的邊際系數(shù)均顯著為正,說明勞動力成本上升顯著促進了制造業(yè)企業(yè)的服務(wù)化。表4 的估計結(jié)果表明:相對于高融資約束的企業(yè),勞動力成本上升顯著促進了融資約束較低的企業(yè)服務(wù)化轉(zhuǎn)型。表4 的實證結(jié)果驗證了假說4 中勞動力成本上升能夠倒逼低融資約束制造業(yè)企業(yè)開展服務(wù)業(yè)生產(chǎn)經(jīng)營活動。

表4 融資約束異質(zhì)性的實證結(jié)果

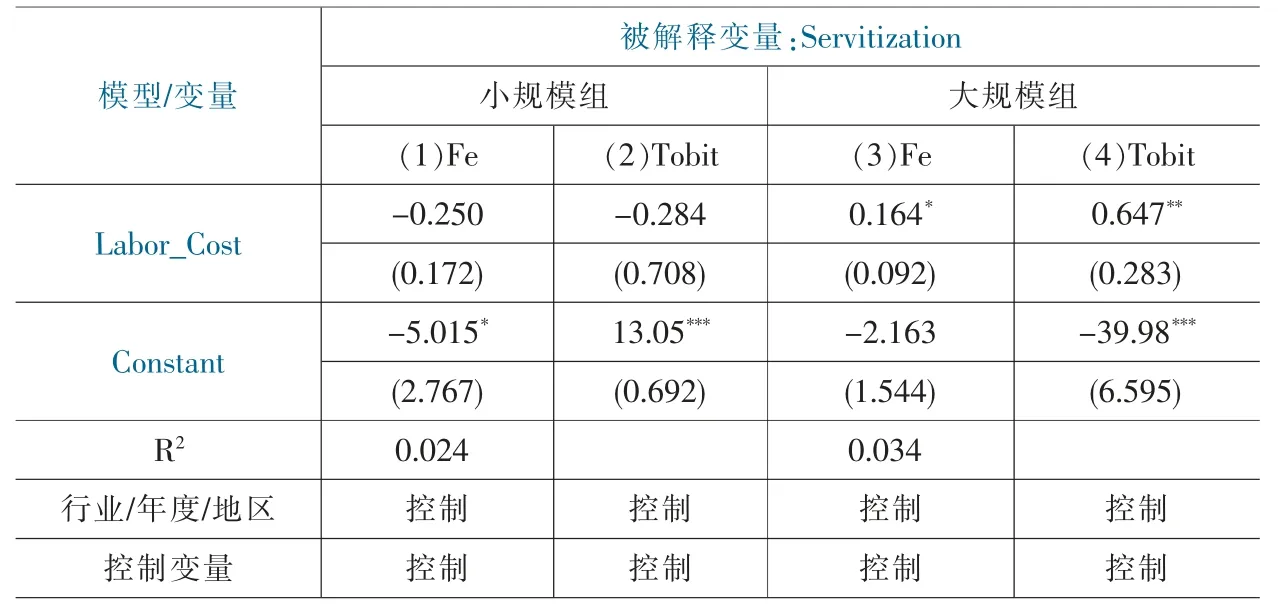

4.按企業(yè)規(guī)模大小的分樣本估計結(jié)果

表5 呈現(xiàn)了按小規(guī)模、大規(guī)模分組的勞動力成本上升對制造業(yè)企業(yè)服務(wù)化影響的估計結(jié)果。其中,表5列(1)和(2)是小規(guī)模組的估計結(jié)果,結(jié)果顯示:無論是固定效用模型還是左歸并回歸模型,勞動力成本的估計系數(shù)均為負(fù),但不顯著,表明勞動力成本上升未顯著影響小規(guī)模制造業(yè)企業(yè)的服務(wù)化轉(zhuǎn)型。列(3)和(4)是大規(guī)模企業(yè)組的估計結(jié)果,結(jié)果顯示:勞動力成本(Labor_Cost)的邊際系數(shù)均顯著為正,說明勞動力成本上升顯著促進了大規(guī)模制造業(yè)企業(yè)的服務(wù)化轉(zhuǎn)型。表5 的估計結(jié)果表明相對于小規(guī)模企業(yè),勞動力成本上升顯著促進了大規(guī)模制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型。表5 的實證結(jié)果驗證了假說4 中勞動力成本上升能夠倒逼大規(guī)模制造業(yè)企業(yè)開展服務(wù)業(yè)生產(chǎn)經(jīng)營活動。

表5 企業(yè)規(guī)模異質(zhì)性的實證結(jié)果

六、進一步討論:動機識別

勞動力成本上升作為一種外部環(huán)境壓力,會使得制造業(yè)企業(yè)市場勢力下降。而制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型是企業(yè)創(chuàng)新選擇的重要方面,能夠提升企業(yè)競爭優(yōu)勢,進而彌補勞動力成本上升帶來的競爭優(yōu)勢缺失,可概括為制造業(yè)企業(yè)服務(wù)化的重塑市場勢力動機。此外,從價值鏈位置來看,服務(wù)環(huán)節(jié)主要位于價值鏈下游,與位于價值鏈上游的產(chǎn)品研發(fā)與技術(shù)升級相對應(yīng),均屬于價值鏈的高附加值環(huán)節(jié)。從創(chuàng)新選擇來看,企業(yè)通過創(chuàng)新行為重塑市場勢力,以應(yīng)對勞動力成本上升的影響,而服務(wù)化與產(chǎn)品研發(fā)創(chuàng)新均屬于企業(yè)創(chuàng)新選擇,均能夠重塑企業(yè)競爭優(yōu)勢。從創(chuàng)新成本來看,相比產(chǎn)品研發(fā)、技術(shù)升級,服務(wù)化具有低成本、短周期、低風(fēng)險等優(yōu)勢。為了驗證以上問題,本文認(rèn)為制造業(yè)企業(yè)的服務(wù)化轉(zhuǎn)型與產(chǎn)品研發(fā)創(chuàng)新之間可能存在替代性,即制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型能夠作為企業(yè)產(chǎn)品研發(fā)創(chuàng)新的一種替代路徑。為了驗證假說2 和假說3,本文構(gòu)建如下模型進行檢驗:

其中,Lerner 為勒納指數(shù),表示企業(yè)市場勢力;R&D 表示企業(yè)研發(fā)投入。方程(2)和(3)用于驗證假說2,即勞動力成本上升會顯著降低企業(yè)市場勢力;而在方程(3)中引入的勞動力成本與服務(wù)化的交互項,驗證制造業(yè)企業(yè)服務(wù)化能夠降低勞動力成本上升帶來的負(fù)面影響,進而重塑企業(yè)市場勢力。方程(4)和(5)用于驗證假說4,即勞動力成本上升會倒逼企業(yè)進行研發(fā)創(chuàng)新,而制造業(yè)服務(wù)化轉(zhuǎn)型能夠作為企業(yè)研發(fā)創(chuàng)新應(yīng)對勞動力成本上升的替代路徑。方程(4)檢驗勞動力成本上升是否倒逼企業(yè)投入更多研發(fā)活動以進行技術(shù)升級;方程(5)中引入的勞動力成本與服務(wù)化的交互項,驗證制造業(yè)企業(yè)服務(wù)化是否減弱了企業(yè)研發(fā)動機,以說明服務(wù)業(yè)和研發(fā)之間存在替代關(guān)系。

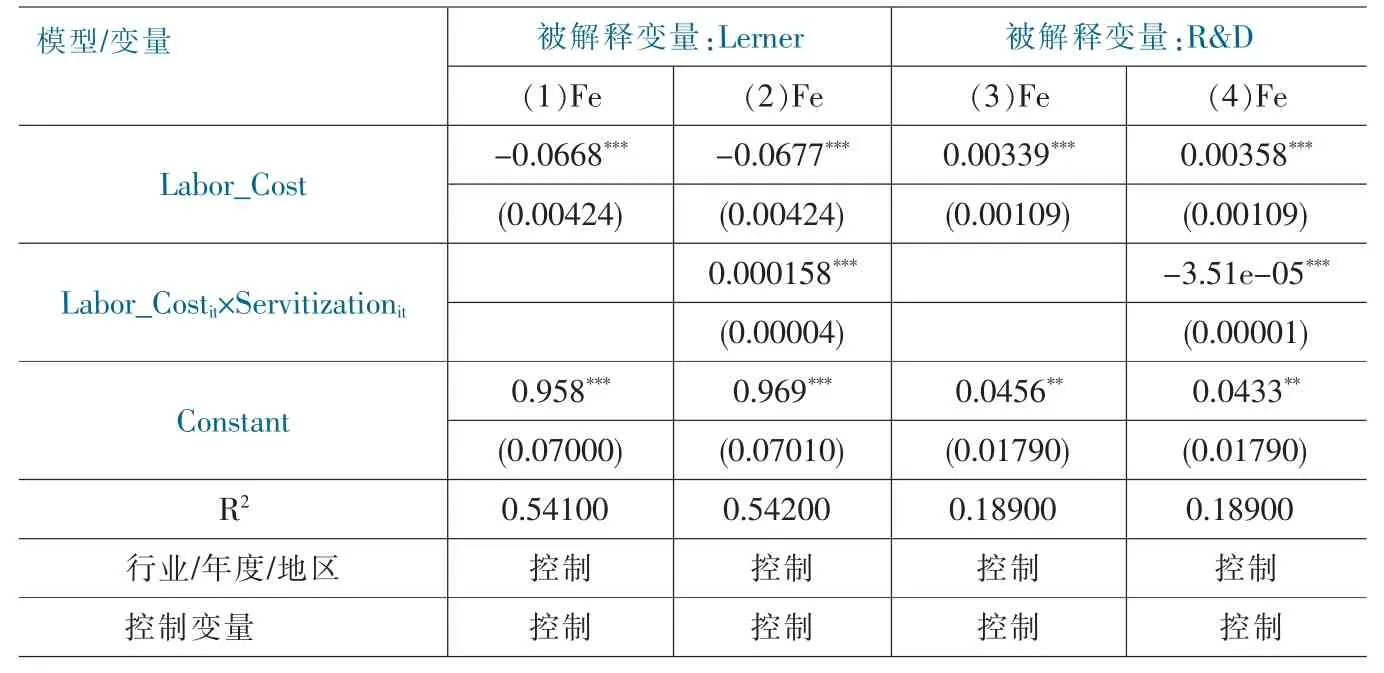

(一)制造業(yè)企業(yè)服務(wù)化對市場勢力的重塑效應(yīng)檢驗

表6 的估計結(jié)果顯示,第(1)列中勞動力成本(Labor_Cos)對勒納指數(shù)(Lerner)的估計系數(shù)在1%的水平上顯著為負(fù),表示勞動力成本上升會導(dǎo)致企業(yè)市場勢力下降;第(2)列中勞動力成本(Labor_Cos)對勒納指數(shù)(Lerner)的邊際系數(shù)在1%的水平上顯著為負(fù),且勞動力成本(Labor_Cos)與企業(yè)服務(wù)化(Servitization)的交互項對勒納指數(shù)(Lerner)的邊際系數(shù)在1%的水平上顯著為正,表示盡管勞動力成本上升降低了企業(yè)的市場勢力,但是企業(yè)服務(wù)化弱化了勞動力成本上升對企業(yè)市場勢力的負(fù)效應(yīng),即制造業(yè)企業(yè)服務(wù)化對企業(yè)市場勢力具有顯著的重塑效應(yīng);估計結(jié)果驗證了假說2。

(二)制造業(yè)企業(yè)服務(wù)化對產(chǎn)品研發(fā)創(chuàng)新的替代效應(yīng)檢驗

表6 的估計結(jié)果顯示,列(3)中勞動力成本(Labor_Cos)影響企業(yè)研發(fā)投入(R&D)的估計系數(shù)為正值,且在1%的水平下顯著,表示勞動力成本上升會倒逼企業(yè)進行技術(shù)研發(fā)創(chuàng)新,以技術(shù)升級解決勞動力的效應(yīng)顯著。列(4)中勞動力成本(Labor_Cos)影響企業(yè)研發(fā)投入(R&D)的估計系數(shù)為正值,且在1%的水平下顯著;勞動力成本(Labor_Cos)與企業(yè)服務(wù)化(Servitization)的交互項影響企業(yè)研發(fā)投入(R&D)的估計系數(shù)為負(fù)值,且在1%的水平下顯著。這表明勞動力成本上升能夠倒逼企業(yè)進行研發(fā)活動,以通過產(chǎn)品技術(shù)升級來應(yīng)對勞動力成本上升的影響;同時,服務(wù)化轉(zhuǎn)型同樣作為企業(yè)轉(zhuǎn)型升級的路徑,對企業(yè)研發(fā)活動存在替代效應(yīng)。概言之,實證結(jié)果表明:面對勞動力成本上升,服務(wù)化轉(zhuǎn)型是企業(yè)除研發(fā)技術(shù)升級以外的另一條轉(zhuǎn)型路徑,路徑之間存在顯著的替代性,驗證了假說3。

表6 動機檢驗結(jié)果

七、研究結(jié)論與政策啟示

(一)研究結(jié)論

本文利用2009—2019 年中國A 股上市公司的制造業(yè)企業(yè)數(shù)據(jù),通過基準(zhǔn)回歸分析、分樣本數(shù)據(jù)比較分析等方法,深入研究在勞動力成本逐漸上升的背景下,勞動力成本上升對制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型的影響,結(jié)果表明:

1.勞動力成本對制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型的“倒逼效應(yīng)”是顯著正向關(guān)系。由此可見,勞動力成本上升驅(qū)使依靠成本優(yōu)勢生存和發(fā)展的企業(yè)采取轉(zhuǎn)型措施,服務(wù)化作為轉(zhuǎn)型路徑之一被諸多企業(yè)所選擇。

2.進一步的動機檢驗表明,在勞動力成本上升降低制造業(yè)企業(yè)的市場勢力的背景下,服務(wù)化轉(zhuǎn)型能夠補償企業(yè)市場的損失,制造業(yè)企業(yè)服務(wù)化對企業(yè)市場勢力具有顯著的重塑效應(yīng)。同時,勞動力成本上升會倒逼制造業(yè)企業(yè)進行研發(fā)創(chuàng)新,以技術(shù)替代勞動力要素;服務(wù)化是制造業(yè)企業(yè)的另一條轉(zhuǎn)型路徑,對研發(fā)創(chuàng)新路徑有顯著替代性。

3.異質(zhì)性分析表明,高生產(chǎn)率、低融資約束和規(guī)模較大,勞動力成本上升正向顯著影響制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型。由此可見,高生產(chǎn)率、低融資約束和規(guī)模較大的制造業(yè)企業(yè)在應(yīng)對勞動力成本上升時,服務(wù)化轉(zhuǎn)型的意愿更大。

(二)政策啟示

1.深化人力資本,積極應(yīng)對勞動力成本上升,重塑制造業(yè)服務(wù)化轉(zhuǎn)型中的勞動力競爭優(yōu)勢。盡管中國勞動力成本優(yōu)勢在逐漸消失,但數(shù)量優(yōu)勢仍在,勞動力數(shù)量本身就是服務(wù)業(yè)發(fā)展的基礎(chǔ)。制造業(yè)技術(shù)升級轉(zhuǎn)型路徑的代價往往是勞動力的流出和失業(yè),而制造業(yè)服務(wù)化轉(zhuǎn)型則不然,大部分企業(yè)開展服務(wù)業(yè)生產(chǎn)和經(jīng)營活動仍將以勞動力為載體,往往是在服務(wù)業(yè)生產(chǎn)率提高的同時,勞動密集度也在提高。換言之,中國人口規(guī)模創(chuàng)造的勞動力數(shù)量優(yōu)勢在制造業(yè)服務(wù)化過程仍蘊含著發(fā)展的潛力,但僅憑數(shù)量優(yōu)勢只能驅(qū)動服務(wù)業(yè)規(guī)模擴張,并不能帶來生產(chǎn)率的提高。為此,需要依靠人力資本深化的作用,驅(qū)動勞動力供給的數(shù)量優(yōu)勢向質(zhì)量優(yōu)勢轉(zhuǎn)型,為制造業(yè)服務(wù)化往更高生產(chǎn)率方向轉(zhuǎn)型和演進奠定勞動力質(zhì)量要素基礎(chǔ)。

2.充分利用新技術(shù)形態(tài)為制造業(yè)企業(yè)服務(wù)化轉(zhuǎn)型創(chuàng)造的新契機。隨著數(shù)字技術(shù)、人工智能、5G 技術(shù)等新技術(shù)形態(tài)的興起,中國制造業(yè)服務(wù)業(yè)轉(zhuǎn)型具有了這個時代的特殊新優(yōu)勢。為此,當(dāng)借助新技術(shù)形態(tài)、尤其是數(shù)字技術(shù)的賦能與滲透,以數(shù)字要素的優(yōu)勢塑造應(yīng)對勞動力成本上升導(dǎo)致的優(yōu)勢衰減,助力服務(wù)化轉(zhuǎn)型邁向高級化和現(xiàn)代化。

3.警惕制造業(yè)服務(wù)化過程中的“空心化”。關(guān)于制造業(yè)服務(wù)化其實存在所謂“良性”與“惡性”的爭議,前者強調(diào)以提高生產(chǎn)率為導(dǎo)向從傳統(tǒng)生產(chǎn)型制造企業(yè)向服務(wù)型制造企業(yè)的轉(zhuǎn)型和升級;而后者側(cè)重于以追求短期利潤為導(dǎo)向從實體制造生產(chǎn)領(lǐng)域退出而轉(zhuǎn)向金融業(yè)、房地產(chǎn)的服務(wù)業(yè),其結(jié)果可能導(dǎo)致產(chǎn)業(yè)脫實向虛的“空心化”傾向和趨勢;產(chǎn)業(yè)發(fā)展若離開了實體經(jīng)濟和民眾生產(chǎn),其后果可能是進入非良性發(fā)展軌道,甚至導(dǎo)致經(jīng)濟結(jié)構(gòu)失衡和金融危機。勞動力成本上升導(dǎo)致企業(yè)利潤率下降,而利潤率驅(qū)使更可能引致服務(wù)化轉(zhuǎn)型向虛擬化和空心化方向,對此應(yīng)加以警惕。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

童話世界(2018年13期)2018-05-10 10:29:31

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48