營商環境、稅收負擔與企業績效

2022-04-03 14:44:25張青

江淮論壇 2022年1期

關鍵詞:國有企業

張青

摘要:為實現企業公平競爭的環境,解決國有企業稅負過重的問題。本文選擇滬深A股國有制造業上市公司2009—2019年的樣本數據,基于國有企業外部環境的視角,實證分析營商環境、稅收負擔和企業績效的相關性影響。研究發現,營商環境的優化有效降低了國有企業稅收負擔;同時,改善營商環境能夠提高國有企業績效水平;通過進一步驗證,稅收負擔在營商環境影響企業績效的關系中發揮“部分中介效應”。因此,為激發國有企業競爭力,應遵循競爭中性原則,完善稅收監管機制,優化企業營商環境,降低國有企業稅收負擔。

關鍵詞:國有企業;營商環境;稅收負擔;企業績效

中圖分類號:F276.1? ? 文獻標志碼:A? ? 文章編號:1001-862X(2022)01-0050-007

一、引 言

基于產權稅收理論,國有企業比非國有企業承擔更重的稅收負擔(陳冬等,2016;蔡昌等,2017)[1][2],通過數據發現,國有企業的稅負綜合平均值是非國有企業的5倍多(盛祥,2010)[3],稅負貢獻率遠高于非國有企業,對政府財政收入的貢獻是非國有企業難以比較的(杜建國,2014)[4],這意味著國有企業承擔了較高的稅負壓力,而這并不符合當前企業競爭中的稅收中性原則。高質量的營商環境是保障企業公平競爭的關鍵性因素。十九大以來,習近平總書記多次強調:“營造穩定公平透明、可預期的營商環境,加快建設開放型經濟新體制。”2020年,習近平總書記在企業家座談會上指出:“推動建設市場化、法治化、國際化環境,推進簡政放權,依法保護各類所有制企業平等發展。”我國各地陸續采取了一系列簡政放權措施,使得我國營商環境得到長足改善。那么營商環境的持續優化是否對國有企業的稅收負擔產生影響呢?稅收負擔對國有企業績效水平的影響如何?這是一個值得研究的問題。

為持續深化“放管服”改革,更大地激發市場活力,增強發展內生動力,匹配企業內部發展,學術界圍繞營商這一外部環境展開了大量的研究。縱觀已有研究,政府部門、基礎設施、信貸融資等外部環境因素對企業的發展具有重要意義(Gaganis et al,2019)。[5]營商環境的持續優化能夠降低企業風險程度、提高企業創新水平、降低融資約束和促進企業健康成長。例如,Houston et al.(2010)認為改善營商環境是提高企業風險承擔水平的必要條件,優化營商環境有利于增強外部投資者規避進入風險的信心,從而提高企業風險承擔水平。[6]王智新等(2021)認為營商環境的優化促進了企業技術創新水平[7],許志端和阮舟一龍(2019)在此基礎上研究發現與國有企業相比,非國有企業受營商環境的影響更大。[8]Fisman和Svensson(2007)研究表明高質量的營商環境是促進企業健康發展的重要因素,因為營商環境的優化會帶來更低的稅率和更寬的融資渠道,有利于企業成長。[9]營商環境作為非國有企業經營發展的重要影響因素(馬忠新,2021),不少學者基于非國有企業視角展開營商環境的研究,例如,張玉明等(2020)認為營商環境的優化能夠降低企業風險水平,緩解非國有企業在信貸市場上的歧視問題,降低了債務融資成本;[10]原東良等(2021)認為強化政府部門服務意識和解決融資難是營商環境提高非國有企業發展水平的內在驅動力,黨組織治理、官方媒體的信任及企業家體制內工作經歷是優化營商環境促進企業創新能力提高的內在機制。[11]而從國有企業視角出發展開營商環境的研究較少,學者們更多從國資監管和混合所有制改革等角度關注完善各類企業市場化經營機制等問題(廖紅偉等,2021)。

稅收是影響企業價值的重要因素,已有文獻關于稅收負擔的相關研究有了豐富的成果。吳聯生(2009)基于股權結構視角,研究發現國有股權比例越高的企業,其稅收負擔越重;[12]巴曙松和朱豪偉(2017)指出國有企業擁有更高的稅收負擔,而加重企業稅收負擔的主要原因是企業現存的政治關聯。[13]陳冬等(2016)認為國有企業承擔著較重稅收負擔的主要原因是其在經營過程中,不僅需要考慮個體層面的經營管理,還需照顧宏觀層面經濟發展。國有企業在混合所有制改革過程中,馬新嘯等(2021)研究發現非國有股東參股持股可以降低國有企業的稅收負擔,并且在績效水平提高的前提下增加納稅貢獻。[14]對于企業而言,降低稅收負擔不僅需要企業內部人員積極的稅收籌劃,還得依靠企業外部環境的政策支持。關于企業稅負特征的影響因素,已有研究主要圍繞股權結構(吳聯生,2009)、外部投資者(Bradshaw et al.,2019)[15]、產權性質(蔡昌和田依靈,2017)、董事會制衡機制(馬新嘯等,2021)等內外部利益相關者和經濟周期(陳冬等,2016)、金融中介(Gallemore et al.,2018)[16]、公眾審計(Mcguire et al.,2012)等外部制度環境展開研究[17],除唐紅祥等(2020)通過研究發現營商環境正向調節稅收負擔對企業績效的影響外[18],較少有關注營商環境對企業稅收負擔的影響作用,鮮有文獻討論營商環境作用于企業稅收負擔的中介機制,也無文獻進一步考察上述機制對國有企業的影響。基于此,本文采用2009—2019年滬深A股國有企業制造業上市公司樣本數據,探討營商環境、稅收負擔與企業績效三者之間的關系,以期基于營商環境視角對國有企業稅收負擔提供新的解釋,同時拓展外部環境影響企業稅收決策和企業績效的研究,為稅務部門的稅收治理提供經驗啟示。

本文研究的邊際貢獻主要有以下兩方面:首先,本文結合當前我國深化“放管服”改革特有的制度情境,以營商環境為切入點,聚焦國有企業稅收負擔,為更好地理解外部環境影響國有企業稅收行為提供了新的思路;其次,本文提出“營商環境—稅收負擔—企業績效”的影響路徑,揭示了營商環境與國有企業發展的內在機理,擴充了稅收負擔對企業經濟后果的研究范圍。

二、理論分析與研究假設

企業的經營發展離不開所處的制度環境,制度環境是影響企業發展的重要因素。基于委托代理理論,國有企業的最終控制權歸屬政府,在產權上與政府有著天然的政治聯系,國有企業往往會受到政府的過度干預。稅收籌劃是企業管理工作的重要組成部分(Chen et al,2010)[19],然而,國有企業的管理層基本是由地方政府或國資委委派,注重追求政績項目和形象工程,同時兼顧社會責任,沒有強烈的稅收籌劃動機。因此,與非國有企業相比,國有企業的稅收負擔較重(蔡昌和田依靈,2017)。營商環境直接影響企業的生產經營活動,而政府過度干預則會出現越位和錯位,營商環境的相對缺失成為誘導企業不良表現的關鍵(夏杰長等,2017)[20]。基于North(1990)的正式制度理論,正式制度能夠增強企業活力,降低政府對市場的干預程度,營造良好的營商環境,破除企業在經營發展過程中的機制障礙,有利于維護企業發展的競爭公平。[21]具體來說:一方面,優化營商環境有利于從外部監管層面降低政府的行政干預行為,提高政府行為運作的透明度,加大對國有企業的干預成本,降低稅收負擔;另一方面,在優化營商環境過程中,降低稅率始終是一個重點,能夠有效降低企業的稅收負擔,增強市場活力。Fisman和Svensson(2007)認為好的營商環境會帶來更低的稅率,是促進企業發展的重要因素。基于此,本文提出如下假設:

假設1:營商環境的優化將降低國有企業的稅收負擔。

營商環境直接影響企業的生產經營活動,營商環境的優化有助于建立新型政企關系,激發企業發展活力,提高績效水平。高質量的營商環境能夠讓企業規避風險,提高企業績效水平,促進企業發展(許志端和阮舟一龍,2019)。優化營商環境不僅降低企業制度性交易成本,而且合理配置政府公共資源,抑制企業尋租,進而使得企業績效得到改善(許和連等,2018)。[22]一方面,在寬松的營商環境下,企業更可能獲得公平的市場競爭獲取生產所需資源,激發企業的盈利能力,為企業帶來更高的利潤(Claessens et al.,2014)。[23]另一方面,由于政府在國有企業經營過程中扮演的特殊角色,其過度干預會使國有企業的市場化經營中摻雜著過度非市場化因素,若國有企業所處的市場化程度較低,則會出現政府越位行為,成為誘導國有企業不良表現的關鍵因素(夏杰長和劉誠,2017),從而對國有企業績效水平產生影響。許和連和王海成(2018)研究發現營商環境的優化有利于降低企業的制度性成本,提高企業績效水平。由此,本文提出如下假設:

假設2:營商環境的優化將提高國有企業的績效水平。

在高效、透明的發展環境中,企業更可能獲得公平的市場競爭,有助于激發企業的盈利能力。寬松的營商環境能夠提高企業資源配置的合理性,為企業帶來更高的利潤(Claessens,2014);同時,稅收負擔的降低有利于提高國有企業的績效水平(蔡昌和田依靈,2017)。傳統觀點認為,稅收屬于企業的成本,基于生產供給理論,企業稅收負擔減少有利于企業節約經營成本,企業在既定不變的產出水平下生產投入有所減少,生產效率隨之提高,進而提升企業績效水平。進一步地,良好的營商環境是引導國有企業降低稅負的主要外部因素,國有企業稅負降低有利于優化企業生產活動的資源配置效率,促進企業績效水平的提升。Zhang(2006)認為企業稅負的降低有助于績效水平的提高。[24]為此,本文提出如下假設:

假設3:營商環境的優化通過降低國有企業稅收負擔路徑提高績效水平。

三、研究設計

營商環境對我國國有企業稅收負擔的影響效果需要前沿數據的經驗支持。因此,本文選取2009年以來國有企業制造業上市公司數據,深入探析營商環境、稅收負擔與企業績效之間的關系,為厘清二者的理論機制和協調國有企業發展與優化營商環境提供政策依據。該部分內容包括數據來源與樣本選擇、回歸模型、變量定義及描述性統計。

(一)數據來源與樣本選擇

本文以滬深A股國有企業制造業上市公司2009—2019年的數據作為研究樣本,按照實際控制人的不同,實際控制人是政府部門的定義為國有上市公司。原因在于,2007年我國進行了企業所得稅改革,2008年發生金融危機,全球經濟環境發生變化。選擇上市公司作為研究對象主要原因如下:1.信息披露更加全面、真實,研究結果更為可靠;2.考慮到很多國有企業屬于自然壟斷行業,本文選擇主業處于競爭行業和領域的制造業。同時,為保證數據的可靠性,對所選樣本進行以下處理和篩選:1.剔除ST、*ST的公司;2.剔除缺少稅率數據或稅前負收入的公司;3.剔除存在缺失值或異常值的公司;4.考慮到結果的穩健性,對樣本數據的連續變量進行上下1%的縮尾處理。本文所需數據來自國泰安數據庫。經過以上數據處理,本文最終得到上市公司401家,共計4101個觀測值,并利用stata15.0進行數據分析和實證檢驗。

(二)變量定義

1.主要研究變量。(1)營商環境(MAR)。本文借鑒唐紅祥等(2020)對營商環境的研究,使用樊綱、王小魯等編著的《中國分省份市場化指數報告(2018)》(1),以市場化指數總得分衡量總體的營商環境發展水平。(2)稅收負擔(ETR)。關于企業稅負研究的文獻中,主要有兩種形式衡量企業稅收負擔,其一是企業的實際稅負率,另外一個是企業的會計稅收差異。本文參考蔡昌和田依靈(2017)的做法,采用企業的實際稅負率衡量企業稅收負擔,實際稅負率越大,說明企業稅收負擔越重;以會計稅收差異方法作為穩健性檢驗。[25](3)企業績效。本文參考國內外學者研究企業績效相關變量的普遍做法,使用總資產收益率(ROA)衡量企業績效水平。

2.控制變量。考慮企業稅收負擔的其他影響因素,參考之前學者們對稅收負擔方面的相關研究,本文選取了企業規模、董事會規模、董事長是否兼任總經理、獨立董事比例、資產負債率、存貨密集度、資本密集度、企業虧損。具體的變量定義如表1所示。

(三)回歸模型

1.營商環境對稅收負擔影響的檢驗模型

ETR=α+αMAR+αSIZE+αABOARD+αADJUST+αIND+αLEV+αSTOCK+

αCAPITAL+αLOSS+ε(1)

其中,下標i、t分別表示企業和年份。衡量企業稅收負擔的ETR為被解釋變量,MAR為解釋變量,SIZE、ABOARD、ADJUST、IND、LEV、STOCK、CAPITAL、LOSS是影響企業稅收負擔的微觀控制變量,ε表示隨機干擾項。

2.營商環境對企業績效影響的檢驗模型

ROA=β+βMAR+βSIZE+βABOARD+βADJUST+βIND+βLEV+βSTOCK+

βCAPITAL+βLOSS+ε(2)

其中,衡量企業績效的ROA為被解釋變量,MAR為解釋變量,控制變量同上。

3.稅收負擔對企業績效影響的檢驗模型

ROA=γ+γMAR+γETR+γSIZE+

γABOARD+γADJUST+γIND+γLEV+

γSTOCK+γCAPITAL+γLOSS+ε(3)

其中,ROA為被解釋變量,MAR和ETR為解釋變量,控制變量同上。

(四)描述性統計

根據國有企業制造業上市公司相關變量的描述性統計可知,營商環境(MAR)的標準差為2.06,最小值為1.92,最大值為12.22,表明不同地區的營商環境存在明顯差異;國有上市公司稅收負擔(ETR)的平均值為20%,最大值為79%,說明少數國有上市公司的稅收負擔過重;企業績效(ROA)的平均數為0.04,最小值為-0.59,意味著國有企業制造業中存在個別企業處于虧損狀態。

地方國有企業和中央國有企業ETR情況比較如表2所示,地方國有企業ETR的均值為0.204,中位數為0.174,中央國有企業ETR的均值為0.185,中位數為0.161,地方國有企業的實際稅負率明顯高于中央國有企業的實際稅負率,表明地方國有企業的稅收負擔高于中央國有企業,這也符合Bradshaw et al(2019)的研究結果。可能的原因在于,地方國有企業容易受到當地政府的影響,承擔較大的稅收負擔。

四、實證結果與分析

本部分首先對營商環境與國有企業稅收負擔這兩個主要變量進行基準回歸,并將國有企業樣本分別地方國有企業和中央國有企業進行實證分析。在此基礎上,運用不同的分析方法對其進行穩健性檢驗,并進一步探討稅收負擔在營商環境與國有企業績效水平關系中的影響路徑。

(一)基準回歸分析

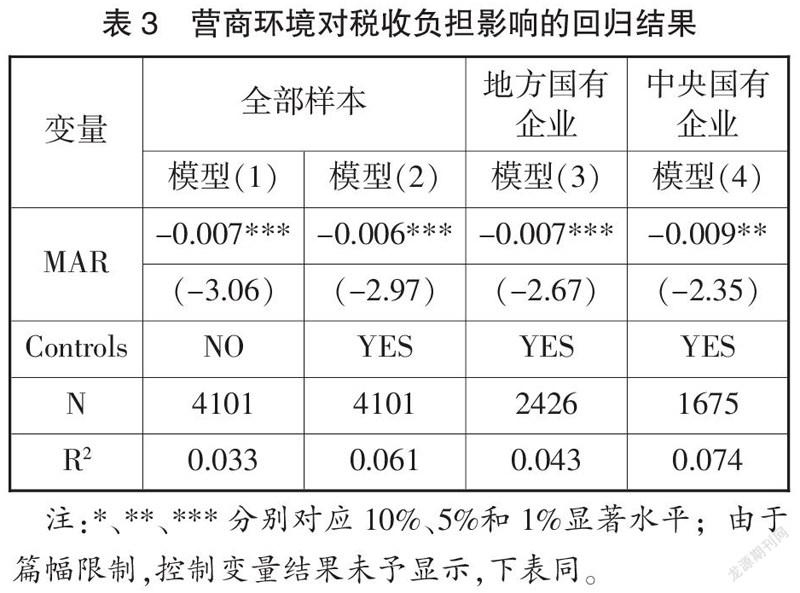

本文采用最小二乘法對回歸模型進行分析,為了考慮潛在的異方差和序列相關問題,實證分析均在企業層面上進行聚類穩健性標準誤估計。表3為營商環境對稅收負擔影響的回歸結果,可以看出,模型(1)和模型(2)中,營商環境(MAR)的估計系數均為負,且在1%水平下顯著,這說明國有企業制造業上市公司的稅收負擔隨著營商環境的優化而降低,假設1得到驗證。企業規模(SIZE)的估計系數為正(此處未顯示),且在1%水平下顯著,表明國有企業的規模越大,其稅收負擔越重,與蔡昌和田依靈(2017)的研究結果相反,可能的原因在于,規模越大的國有企業,承擔著較多的社會責任,對當地經濟發展所做的貢獻就越大。

將國有企業劃分為地方國有企業和中央國有企業后,模型(3)和模型(4)分別為分樣本營商環境對稅收負擔的回歸結果。模型(3)中,營商環境(MAR)的回歸系數為負,且在1%水平下顯著;模型(4)中營商環境(MAR)的回歸系數在5%水平下顯著為負,意味著營商環境越好,地方國有企業和中央國有企業的稅收負擔越小,而且地方國有企業與中央國有企業的稅負下降影響程度并無明顯差異。模型(3)和模型(4)中的企業規模(SIZE)均在5%水平下顯著為正,地方國有企業和中央國有企業的規模對稅收負擔呈正相關關系,這意味著國有企業的規模越大,承擔的社會責任就越大。

(二)穩健性檢驗

為了進一步驗證上述研究結果的可靠性,本文進行了一系列的穩健性檢驗。第一,為緩解變量測量誤差對實證分析結果的影響,本文更換被解釋變量的度量方式重新進行回歸分析。本文使用會計稅收差異(BTD)表示企業的稅收負擔,會計稅收差異(BTD)=(利潤總額-(所得稅費用-遞延所得稅費用)/企業所得稅稅率))/總資產,會計稅收差異越大,企業的稅收負擔越低。結果顯示,核心變量(MAR)的系數至少在5%水平下顯著性為正,這表明營商環境越好,國有企業的稅負越低,替換被解釋變量結論保持穩健。

第二,更改時間樣本數據。自2013年開始,經濟增長速度放緩,中國告別過去30多年平均10%左右的高速增長,進入了經濟新常態時期。因此,使用2014—2019年間的樣本數據,重新進行回歸分析,實證結果證明,核心變量(MAR)的系數至少在5%水平下顯著性為負,結論依然成立。

第三,個體固定效應。考慮到不同時期國有企業稅收負擔有較大的波動,可能對本文的結論產生一定的干擾。基于此,在基準回歸模型的基礎上采用一階差分的方法重新對模型進行回歸,發現控制個體效應后得到的實證結果保持穩健。

(三)作用機制檢驗

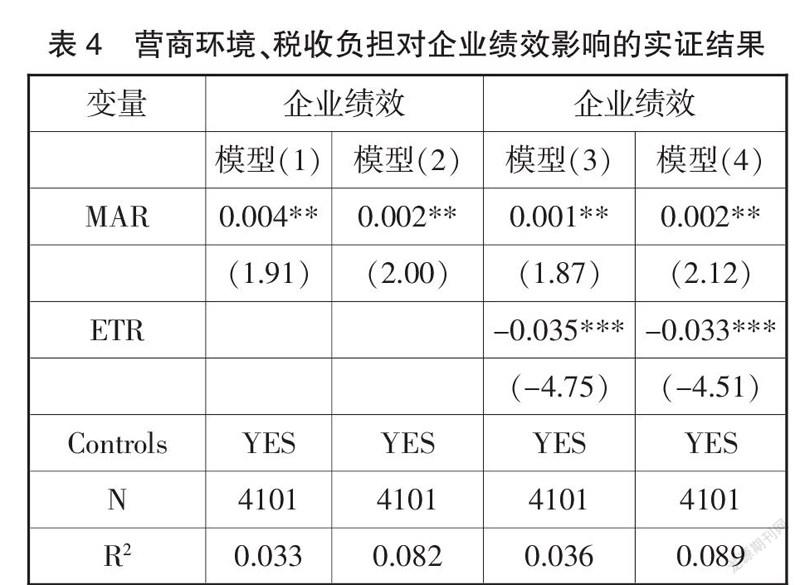

表4為營商環境對企業績效的回歸結果。無論是模型(1)還是模型(2),在檢驗營商環境對國有企業績效的影響關系中,營商環境(MAR)的估計系數均為正,且在5%水平下顯著。這說明國有企業所處地區的市場化水平越高,有效提高了國有企業績效水平,與假設2一致。模型(3)和模型(4)檢驗了加入稅收負擔(ETR)變量后的回歸結果,稅收負擔(ETR)的估計系數均在1%水平下顯著為負,這說明稅收負擔對企業績效呈負相關關系,即國有企業的稅收負擔降低了企業績效水平;營商環境(MAR)的估計系數均為正,且在5%水平下顯著,與上述回歸結果一致。本文參考溫忠麟和葉寶娟(2014)的中介效應檢驗程序得知[26],稅收負擔作為中介變量在營商環境與企業績效之間發揮作用,即公式(1)中營商環境的估計系數顯著為負,公式(2)中營商環境的估計系數顯著為正,公式(3)中稅收負擔的估計系數顯著為負,假設3得到驗證。為了驗證結果的穩健性,本文進一步采用Bootstrap法對其進行驗證,得出Bootstrap置信區間不包含0值,說明了間接效應顯著不為0,結果穩健。

上述實證結果驗證了國有企業稅收負擔在營商環境與企業績效之間的關系影響機制是通過“優化營商環境—降低國企稅負—提高企業績效”路徑實現的,國有企業稅收負擔在營商環境影響企業績效的邏輯關系中起著“部分中介作用”。

五、結論與建議

本文以我國滬深A股2009—2019年的國有企業制造業上市公司為研究對象,實證檢驗了營商環境與國有企業稅收負擔的關系,并深入探討了營商環境對國有企業稅收負擔影響產生的經濟后果。研究發現,第一,地方國有企業的稅收負擔明顯高于中央國有企業;第二,營商環境對國有企業稅收負擔存在顯著的負相關關系,即優化營商環境有效降低了國有企業的稅收負擔;第三,營商環境與企業績效之間存在顯著的正相關關系,優化營商環境能夠有效提高國有企業的績效水平;第四,國有企業稅收負擔與企業績效之間存在顯著的負相關關系,且稅收負擔發揮著營商環境影響企業績效的中介作用,即國有企業稅收負擔的降低能夠提高企業績效,并且營商環境通過影響國有企業稅收負擔間接提高了企業績效水平。基于上述研究結論,本文提出以下幾點建議:

(一)優化企業營商環境,完善稅收監管機制。營商環境已成為影響企業經營決策的核心要素,企業參與市場競爭的公平公正、企業經營管理的資源支持等都受到外部環境的直接影響。而對于地方國有企業的稅收負擔高于中央國有企業,政府應著重改善地方稅收環境,深入推進簡政放權,加快制度建設,規范地方稅收減免政策,提升稅收監管的信息化和網絡化水平,構建透明高效的政務服務,貫徹“低稅率、寬稅基、嚴征管”的稅收原則,為國有企業經營決策提供透明的發展環境,保障稅收政策實施效果。

(二)遵循競爭中性原則,建立公平市場環境。競爭中性要求不同所有制類型的企業公平參與市場競爭,同等受到法律保護。2019年我國稅收負擔均值為16.92%[27],低于國有企業20%的稅負水平,尤其在當前國內外市場經濟放緩,企業面臨較大經濟下行壓力,基于國有企業實現經濟增長、促進就業和維護經濟社會穩定等方面的現實考慮,降低稅收負擔能夠激發國有企業活力,提高企業績效水平。因此,深化市場化改革,解決國有企業經濟發展中負擔過重、不公平競爭問題,推動國有企業不斷發展壯大。[28]

(三)結合國有企業改革政策,創新政策組合模式。深處國有企業改革浪潮中,國有企業的稅收政策受到多方面條件的限制,稅收政策勢必需要進行優化調整,以適應新時期的國有企業發展需求。結合營商環境市場化水平,在國有企業內部多元化股權結構基礎上,優化細化稅收優惠政策,創新稅收政策手段,真正實現國有企業稅收減負和激勵;不斷創新稅收政策組合,實現政策互補,釋放政策最優組合效果;建立稅收優惠政策評價體系,量化稅收優惠政策效果,指導國有企業選擇適用合理的稅收政策。[29]

(四)持續減稅降費,促進制造業企業高質量發展。為促進實體經濟轉型發展,實現“降成本”策略,減稅降費是我國供給側結構性改革的重要舉措,降低稅率有助于減輕實體企業尤其是作為主體發展的制造業國有企業的稅收負擔,提高企業經營績效。本文分析結果也證實了降低稅收負擔有利于制造業國有企業績效的提高。基于此,政府進一步實施減稅降費政策,加大相關政策的宣傳和培訓,為制造業企業實現資源創新驅動和高質量發展提供政策支持。[30]

注釋:

(1)由于該報告的市場化指數截止到2016年,所以對2016年之后樣本區間的市場化指數借鑒俞紅梅等(2010)的做法,以歷年各省份市場化指數的平均增長幅度進行預測。

參考文獻:

[1]陳冬,孔墨奇,王紅建.投我以桃,報之以李:經濟周期與國企避稅[J].管理世界,2016,(5):46-63.

[2]蔡昌,田依靈.產權性質、稅收負擔與企業財務績效關系研究[J].稅務研究,2017,(6):9-14.

[3]盛翔.“國企稅負是私企5倍”該如何解讀[N].檢察日報,2010-08-06(004).

[4]杜建國.國企納稅遠遠領先私企[J].國企,2014,(11):76-77.

[5]Gaganis C,Pasiouras F,Voul Ga Ri F.Culture,business environment and SMEs' profitability: Evidence from European Countries[J].Economic modelling,2019,78(5):275-292.

[6]Houston J F,Chen L,Ping L,et al.Creditor rights,information sharing,and bank risk taking[J].Journal of Financial Economics,2010,96(3):485-512.

[7]王智新,趙沙俊一,朱磊.營商環境改善對企業技術創新的影響——來自中國企業微觀層面的經驗證據[J].財經理論與實踐,2021,42(1):117-124.

[8]許志端,阮舟一龍.營商環境、技術創新和企業績效——基于我國省級層面的經驗證據[J].廈門大學學報(哲學社會科學版),2019,(5):123-134.

[9]Fisman R,and Svensson J.Are Corruption and Taxation Really Harmful to Growth? Firm Level Evidence[J].Journal of Development Economics,2007,83(1):63-75.

[10]張玉明,張永紅,張明霞.營商環境優化是否有利于降低民企債務成本?[J].會計之友,2020,(21):9-17.

[11]原東良,周建,秦蓉,李建瑩.私營企業創新投資:基于營商環境視角的分析[J].經濟學家,2021(8):89-98.

[12]吳聯生.國有股權、稅收優惠與公司稅負[J].經濟研究,2009,44(10):109-120.

[13]巴曙松,朱偉豪.產權性質、政治關聯與企業稅收負擔[J].金融發展研究,2017,(8):3-14.

[14]馬新嘯,湯泰劼,鄭國堅.非國有股東治理與國有企業的稅收規避和納稅貢獻——基于混合所有制改革的視角[J].管理世界,2021,37(6):128-141+8.

[15]Bradshaw M,Liao G,Ma M.Agency costs and tax planning when the government is a major Shareholder[J].Journal of Accounting & Economics,2019,67(2-3):255-277.

[16]Gallemore J,Gipper B,Maydew E.Banks as Tax Planning Intermediaries[J].Journal of Accounting Research,2018,57:169-209.

[17]Mcguire S T,Omer T C,Wang D.Tax Avoidance: Does Tax-Specific Industry Expertise Make a Difference?[J].Social Science Electronic Publishing,2012,87(3):975-1003.

[18]唐紅祥,李銀昌.稅收優惠與企業績效:營商環境和企業性質的調節效應[J].稅務研究,2020(12):115-121.

[19]Chen S,Chen X,Cheng Q,et al.Are family firms more tax aggressive than non-family firms[J].Journal of Financial Economics,2010,95(1):41-61.

[20]夏杰長,劉誠.行政審批改革、交易費用與中國經濟增長[J].管理世界,2017,(4):47-59.

[21]North,Douglass C.Institutions,Institutional Change and Economic Performance[M].Cambridge University Press,1990.

[22]許和連,王海成.簡政放權改革會改善企業出口績效嗎?——基于出口退(免)稅審批權下放的準自然試驗[J].經濟研究,2018,53(3):157-170.

[23]Claessens S,Ueda K,Yafeh Y.Institutions and financial frictions: Estimating with structural restrictions on firm value and investment[J].Journal of Development Economics,2014,(9):107-122.

[24]Adhikari A,Derashid C,Zhang H.Public policy,political connections,and effective tax rates: Longitudinal evidence from Malaysia[J].Journal of Accounting and Public Policy,2006,(5):574-595.

[25]鄧博夫,劉佳偉,吉利.政府補助是否會影響企業避稅行為?[J].財經研究,2019,45(1):109-121.

[26]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[27]曹潤林,陳海林.稅收負擔、稅制結構對經濟高質量發展的影響[J].稅務研究,2021,(1):126-133.

[28]廖紅偉、劉永飛.構建國資監管體制和混合所有制改革協同推進大格局[J].理論學刊,2021,(6):60-69.

[29]林梨奎,賀伯鋒.稅制改革、企業成本與企業資源錯配[J].湖南科技大學學報(社會科學版),2021,24(6):100-111.

[30]吳可人.浙江省落實《優化營商環境條例》的地方立法建議[J].浙江樹人大學學報(人文社會科學),2021,(4):63-70.

(責任編輯 張亨明)

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34