大股東資產注入式定向增發利益輸送效果研究

2022-04-13 07:13:18梁艷鐘智宇常媛副教授江西理工大學經濟管理學院江西贛州341000

商業會計 2022年6期

關鍵詞:分析

梁艷 鐘智宇 常媛 (副教授)(江西理工大學經濟管理學院 江西贛州 341000)

一、引言

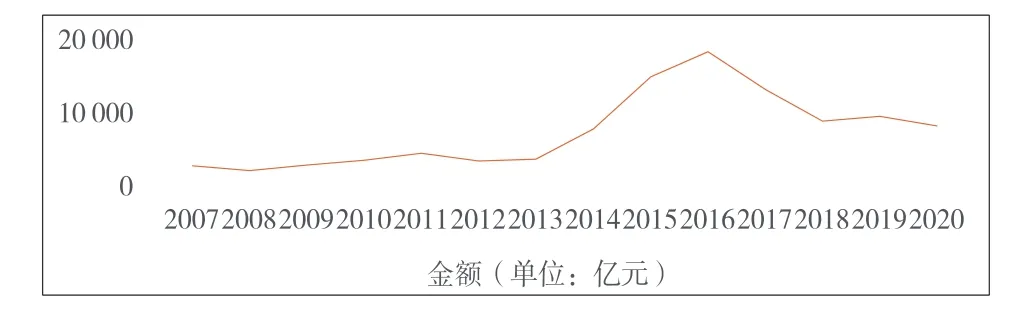

股權分置改革后,融資方式呈現多元化,出現了公開增發、定向增發、配股等方式。定向增發以發行要求低、速度快、成本低、信息披露要求低等優點脫穎而出。如圖1和圖2所示,在2013年之前,上市公司定向增發的金額與數量屬于緩慢上升階段,但是在2013年后,上市公司定向增發的金額與數量處于急劇上升階段,并且在2015年與2016年達到頂峰,2017—2020年間上市公司定向增發的金額與數量有所回落。

圖1 2007—2020年上市公司定向增發金額變動圖

圖2 2007—2020年上市公司定向增發數量變動圖

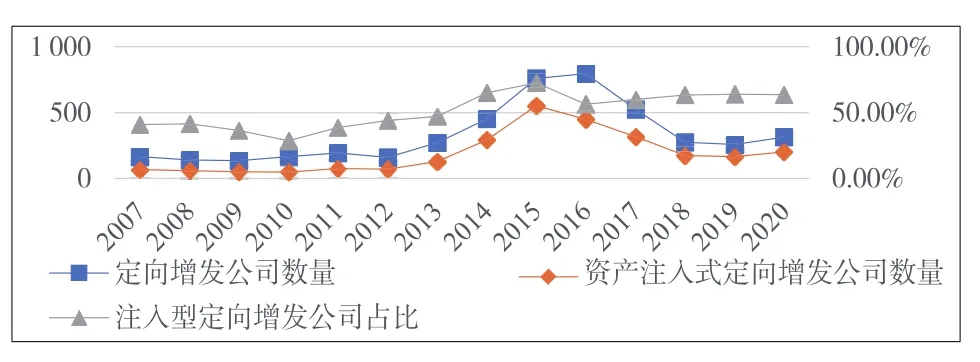

如圖2所示,資產注入式定向增發的數量隨著定向增發總體數量的波動而波動,且占比大,自2013年至2020年間占比從未低于50%。資產注入式定向增發的公司數量總體處于上升趨勢,說明企業越來越傾向于運用資產注入的方式來定向增發。資產注入式定向增發可以使企業吸取優質資源,提升經營管理質量與公司治理水平,但是,上市公司存在“一股獨大”現象,使得大股東侵占頻發,影響企業發展。

二、大股東資產注入式定向增發利益輸送案例分析

(一)定向增發的過程介紹。DT公司屬于計算機、通信和電子設備制造業行業。2006年10月8日,DT公司整體變更為股份公司,憑借自身進入工業以太網行業比較早的優勢,市場占有率高,在工業以太網行業處于領頭地位。2016年7月,DT公司擬通過向交易對方非公開發行人民幣普通股并支付現金的方式,以37.94元/股的價格購買H公司100%的股權、D公司49%的股權及Y公司49%的股權。經采用收益法評估,標的資產H公司100%股權、D公司100%股權、Y公司100%股權于評估基準日2015年5月31日的評估值為58 092.12萬元、14 314.71萬元和12 655.04萬元。經交易雙方協商,本次交易的標的資產交易價格分別為55 000萬元、7 000萬元和6 200萬元,交易價格合計為68 200萬元,包括發行股份支付的交易對價51 700萬元,本次發行股份的數量為27 296 696股。

(二)市場效應分析。

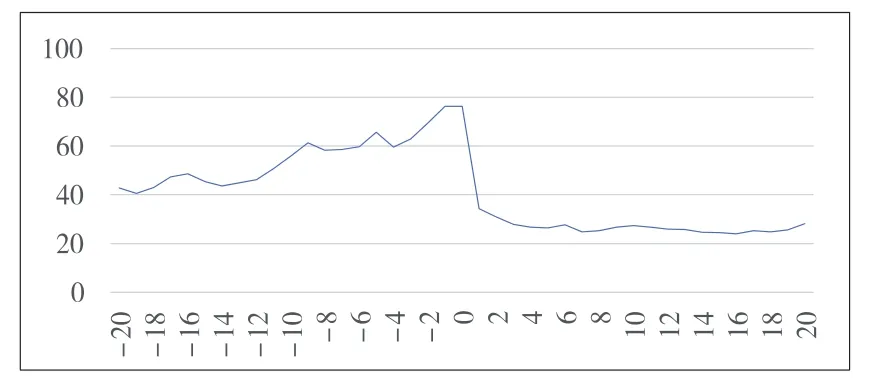

1.定向增發的股價分析。如下頁圖3所示,在公告日之后,DT公司的股價大幅度下降,從76.22元/股降至最低的23.95元/股。除去其除權因素:DT公司除權除息日為2015年9月29日,該次利潤分配后,發行價格調整為18.95元/股。在除權結束后,DT公司的股價依然在下跌,從34.28元/股下降到23.95元/股,說明外界對DT公司此次的定向增發并不看好,投資者存在不認可董事會決議的行為。

圖3 DT公司定向增發董事會決議公告日窗口期股價變動情況

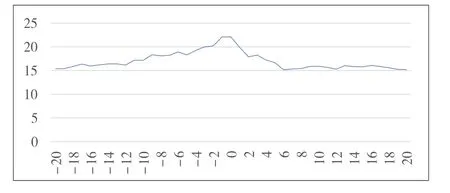

如圖4所示,在公告日之后,DT公司的股價呈現下降趨勢,從公告日當天的22.09元/股降至公告日后第六天最低的15.16元/股,下降了31.37%,最終在15元/股到16元/股之間上下波動,甚至低于公告日前20日的均價,由此可知DT公司本次定向增發存疑。

圖4 DT公司定向增發完成日窗口期股價變動情況

2.新股發行時機的選擇。本文采用對比分析法研究DT公司定向增發前后的累計異常報酬率,為了防止窗口期太長會產生其他影響股價的事件因素,窗口期是董事會決議公告日和發行完成公告日前后的20天,即(-20,20),以上日期的選擇均不包括停牌日以及休息日。

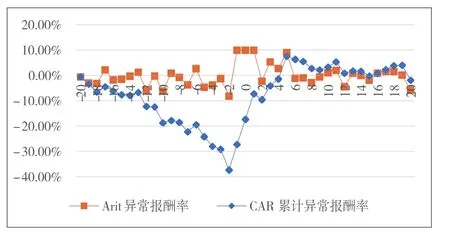

如圖5所示,異常報酬率在公告之后有所波動,但是波動不明顯。在(-1,6)期間異常報酬率保持在0以上,但是在(7,20)期間在0值上下波動,且處于0值以下的時期占比更大,說明本次發行效果不明顯。累計異常報酬率的波動趨勢與異常報酬率的趨勢有點類似,也是在(-2,7)期間呈現上升趨勢,說明本次公告有一定的作用,但是作用不能持續,在(7,20)期間又呈現下降趨勢,甚至第20天時依舊是負值,為-1.78%。說明該公告只有短暫的效應,可以預測之后的累計異常報酬率可能更低。

圖5 DT公司定向增發董事會決議公告日窗口期異常報酬率與累計異常報酬率

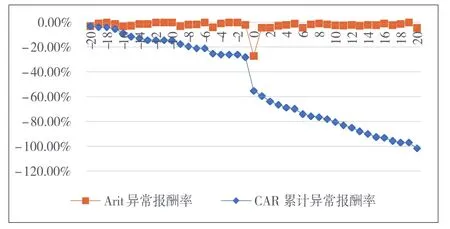

如圖6所示,定向增發前后的異常報酬率基本保持穩定,只有在(-2,2)之間有所波動,從-1.95%升到-27.17%,之后又迅速回落到公告日之前的水平,在0附近上下波動,由此可知,此次定向增發只引起市場短暫的反應。累計異常報酬率在定向增發董事會決議公告日前后基本為負數,且在(-20,-1)窗口期內的變化幅度較小,基本保持在-30%之內,在(-1,20)的窗口期之內也基本呈現的是負數,但是其降幅明顯大于公告日之前,甚至降出-100%,公告的效應為負,投資者對公司持看跌的態度,此事件對股價有負效應。

圖6 DT公司定向增發完成日窗口期異常報酬率與累計異常報酬率

(三)注入資產質量分析。

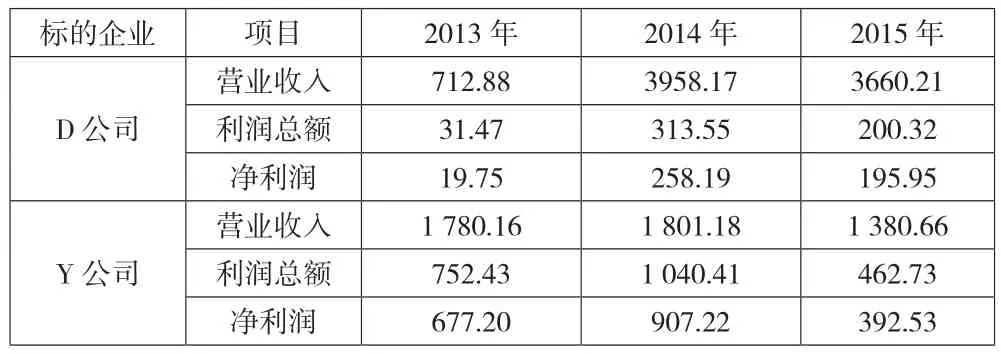

1.被收購公司估值前后對比分析。DT公司前后認購了兩次D公司和Y公司的股權,第一次認購了D公司51%股權和Y公司51%股權,時間為2014年1月以及2013年9月,以認購時間點為資產評估基準日,具體評估情況如表1所示。

H公司100%股權、D公司49%股權和Y公司49%股權為DT公司第二次認購(本次通過定向增發認購)的目標資產,時間是2016年7月。2015年5月31日為此次定向增發的資產評估基準日,資產評估價值如下頁表2所示。

對標的資產進行評估(如表1、下頁表2),其中DT公司在2014年1月通過受讓股權的方式,以1 500萬元獲得D公司51%的股權,對應D公司的整體估值僅為2 941.18萬元;DT公司在2013年9月獲得Y公司51%股權時,支付的對價僅為5 253萬元,對應Y公司整體估值為10 300萬元。

表1 第一次獲得股權時標的資產評估價值 單位:萬元

表2 第二次獲得股權時標的資產評估價值 單位:萬元

2016年7月D公司受讓51%的股權,為55 000萬元,與第一次獲得股權相比,D公司的整體估值暴增386.70%;Y公司如出一轍,在2013年9月受讓51%的股權,其價值為5 253萬元,對應的整體估值為10 300萬元,第二次收購時整體估值為12 655.04萬元,相比第一次估值增長了22.86%。

2.被收購公司財務數據前后對比分析。如表3所示,兩家標的企業D公司與Y公司的經營業績、利潤總額以及凈利潤均出現逐漸遞減的趨勢,標的企業未來盈利能力不明朗。D公司2014年實現的凈利潤金額為258.19萬元,以本次收購對應的14 285.71萬元整體估值計算,市盈率高達55倍以上。Y公司的盈利前景非常不樂觀,根據Y公司的財務數據來看,2015年,Y公司實現的凈利潤金額只有392.53萬元,僅占2014年全年實現金額907.22萬元的43.27%。針對Y公司的凈利潤下滑,DT公司對其的估值卻提升了,而且選擇在其業績大幅下滑時溢價收購,其目的顯而易見。由定向增發前標的企業財務數據情況以及DT公司對D公司、Y公司的整體估值大幅度偏高能夠得知,DT公司大股東輸送利益,嚴重損害中小股東利益。

表3 財務數據前后對比 單位:萬元

(四)高額套取現金分析。

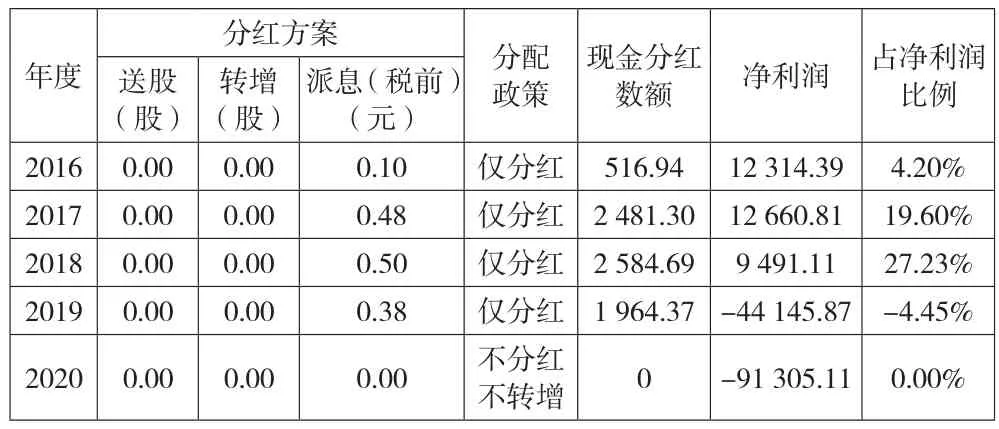

1.分紅情況分析。如表4所示,DT公司在2016年注入資產后立刻分配了利潤,2017年與2018年相對于2016年來說,現金分紅的數額增加了約2 000萬元,占凈利潤比例自2016—2018年從4.20%增加到19.60%再到27.23%。DT公司定向增發后凈利潤下降,但是利潤分配卻上升了,利潤分配存在疑點。

2.現金流量前后對比分析。如表5所示,自2013年后,DT公司投資活動現金流量凈額均為負數,在2016年達到低谷,2016年DT公司整合定向增發注入資產需大量資金。從2015年至2018年,DT公司的經營活動現金流量凈額一直在下降,與2015年相比,2018年下降了211.14%。2017年經營活動現金流凈額為3 601.03萬元,籌資活動現金流量凈額為14 837.08萬元,但投資活動現金流金額為負值。DT公司資金難以保障其業務的發展,基于此窘境2017年DT公司依然派現(如表4),使得資金壓力變大。2020年,DT公司籌資活動現金凈流量為-3 638.29萬元,而投資活動也為負數,這對上市公司的發展造成了巨大的壓力。

表4 DT公司定向增發后利潤分配政策 單位:萬元

表5 DT公司定向增發前后現金流量表 單位:萬元

三、大股東資產注入式定向增發利益輸送財務分析

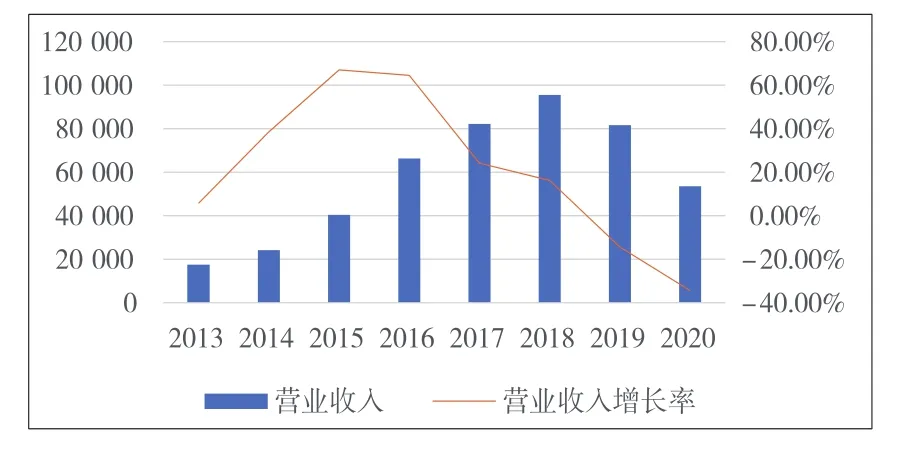

(一)營業收入分析。如圖7所示,2016-2018年營業收入增長明顯,從定向增發角度來看,一方面有注入資產因素,另一方面是利益協同所造成。2019年開始營業收入下降,定向增發刺激效果正在削弱,可知定向增發僅影響短期DT公司的財務績效。

圖7 DT公司2013—2020年營業收入情況

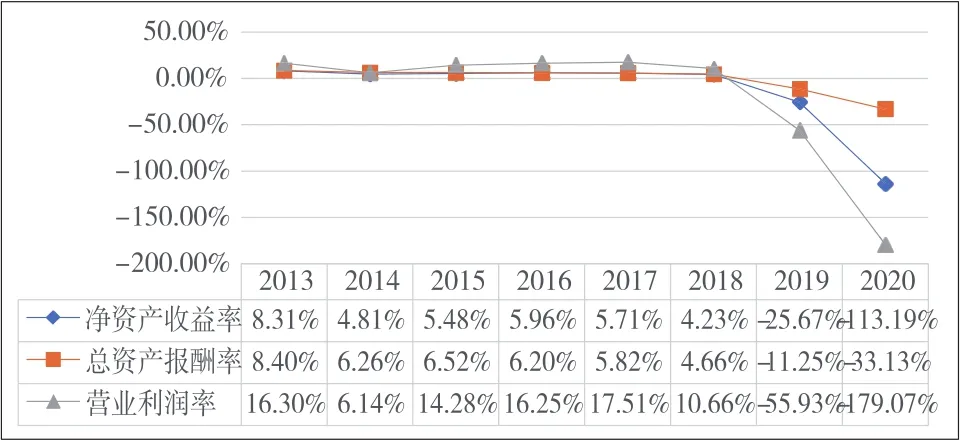

(二)盈利指標分析。DT公司的凈資產收益率、總資產報酬率在2016—2018年出現小幅度的下降,2018—2020年降幅迅速增大(如圖8)。由盈利能力指標變化可知,定向增發短期實現了盈利,但長期出現下降。

圖8 DT公司定向增發前后盈利能力情況

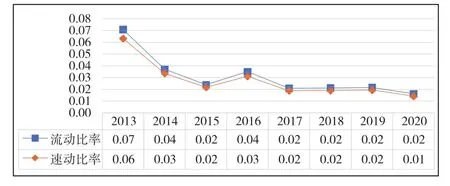

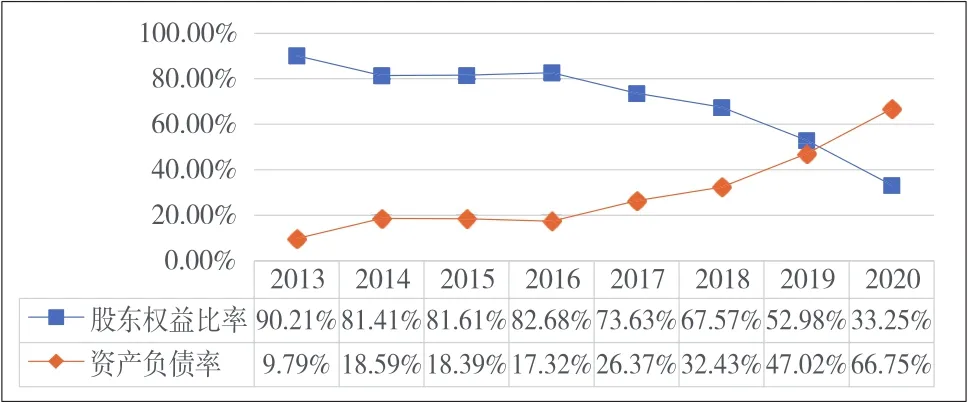

(三)償債指標分析。如圖9所示,DT公司速動比率和流動比率變化基本同步,DT公司定向增發后短期償債能力削弱。如圖10所示, 2016—2020年資產負債率呈逐年上升態勢,相比2016年前上升幅度增大,表明DT公司定向增發后長期償債能力變弱。

圖9 DT公司定向增發前后短期償債能力情況

圖10 DT公司定向增發前后長期償債能力情況

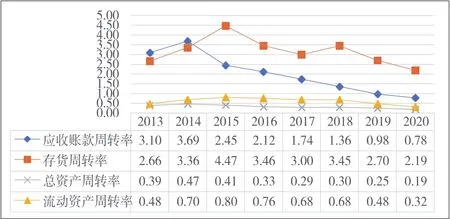

(四)營運指標分析。如圖11所示,2015—2020年DT公司存貨周轉率和應收賬款周轉率下降顯著,但是在2015年前指標呈現增長態勢,由此可知,定向增發后DT公司營運能力減弱。

圖11 DT公司定向增發前后營運能力情況

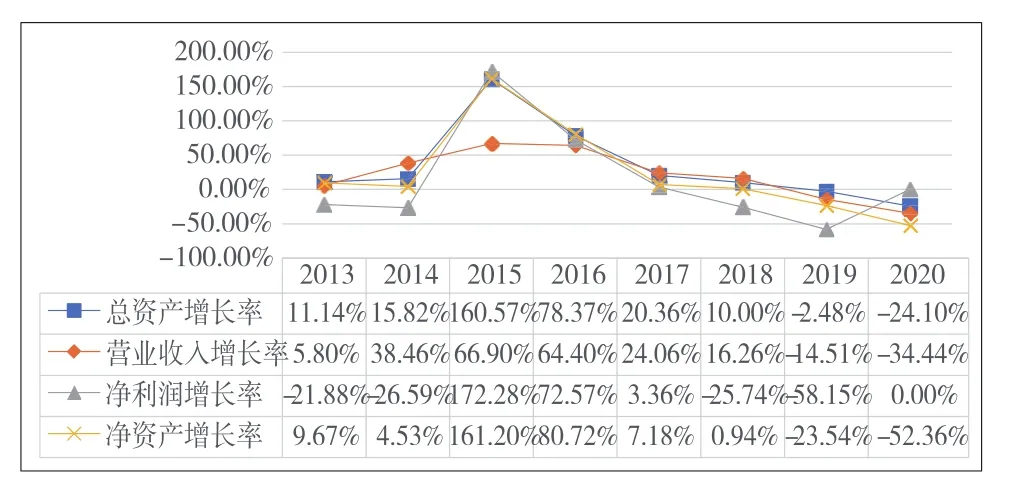

(五)發展指標分析。如圖12所示,2015年DT公司發展能力指標呈現較大幅度的增長,但是2016年后逐年出現大幅度下降,各指標在2018年之后甚至未達到定向增發前的水平。DT公司發展能力削弱,此次定向增發難以提升DT公司的經營業績。

圖12 DT公司定向增發前后發展能力情況

四、大股東利益輸送問題解決建議

本文通過對2016年DT公司的定向增發分析可得知,DT公司本次定向增發只有短期的效應,長期效應不顯著甚至產生負效應。本次定向增發運用挑選停牌時機的手段來選擇股價較低的發行日,加上注入資產質量差等因素的存在,由此產生了定向增發后高額套取現金等利益輸送行為。針對此現象,本文分別從政府、企業及中小股東角度提出解決建議。

政府角度:監管部門要做到監管定向增發的定價機制,尤其是在面對利益輸送行為時,應全面核查;規定注入資產評估增值率的上下限;復盤資產評估結構的評估過程和結果,計入檔案;分析公司各項指標的合理性。

企業角度:企業在確保內部治理有效的同時,公平公正地引入專業評估機制,提升資產評估的質量;公司應提高信息披露水平,保證信息披露的及時性、有效性及準確性。

中小股東角度:中小股東應關注投服中心等公益組織,采用市場化的手段進行維權,站在監管型小股東的角度獲取信息;中小股東應多加關注企業披露的信息,培養自己敏銳性。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06