政府主體特殊交易事項外幣業務核算相關問題研究

2022-04-13 07:13:16任偉正高級會計師李炳高級會計師云南大學財務處云南大學直屬附屬單位云南昆明650091

商業會計 2022年6期

任偉(正高級會計師) 李炳(高級會計師)(云南大學財務處 云南大學直屬附屬單位 云南昆明 650091)

政府主體在履行政府職能和開展業務活動過程中,按政府會計準則制度的要求,一般會選擇以人民幣作為其記賬本位幣,當發生以某種外幣計價的收入和支出業務時,就會涉及外幣業務的核算;另外,政府主體有駐外機構的,為便于日常交往核算,降低外匯匯率變動風險,一般會選擇所在國的幣種作為記賬本位幣,按要求向國內報送會計報表時,需要折算為人民幣反映,上述事項在日常核算和政府綜合財務報告編制過程中如何處理,對落實政府會計制度及權責發生制具有重要意義。

一、政府主體外幣核算相關概念

(一)與外幣業務相關的概念

1.外幣業務。指政府主體以記賬本位幣(或功能貨幣)以外的其他功能貨幣進行的款項收支和往來款結算的經濟業務。按政府會計準則制度規定:政府主體會計核算應當以人民幣作為其記賬本位幣。發生外幣業務時,應當將有關外幣金額折算為人民幣金額計量,同時登記外幣原幣金額。絕大多數政府主體均在境內開展業務活動,因此,人民幣就是其記賬本位幣,那么,在涉及收到或付出美元、日元、歐元和港幣時,就屬于外幣核算業務。

需要說明的是,人民幣在特定情況下也可能成為外幣,尤其是政府主體有駐外機構的,如文旅部駐某國文化機構,由于需要在所在國開展業務活動,因此,該駐外機構會選擇以所在國的幣種作為記賬本位幣,在這種情況下,人民幣、日元、歐元和港幣為外幣。當然,駐外機構按要求向國內報送報表時,需要將報表折算為人民幣反映。

2.功能貨幣。指政府主體開展業務活動過程中所處的主要經濟環境中收入和支出的貨幣。在確定記賬本位幣時,需要考慮以下因素:(1)該貨幣是收入的主要來源,如稅收收入、政府補助等;(2)商品或服務價格的市場價貨幣或結算貨幣;(3)對價格起主要決定作用的國家的貨幣;(4)從融資活動中取得的資金所使用的貨幣。

需要說明的是,記賬本位幣(功能貨幣)一經確定,不得隨意變更,除非上述交易基礎、事項和環境發生變化。

3.匯率、即期匯率和期末匯率。匯率指兩種功能貨幣兌換的比率。即期匯率指政府主體發生業務活動當時的匯率。期末匯率指政府主體報告日的即期匯率,如果按季度報送報表,就是季度末的匯率(如3月31日的即期匯率)。

4.境外運營。指在我國以外從事業務活動的政府主體或分支機構所開展的活動,包括采用報告主體所使用的貨幣以外的其他貨幣來記錄其業務活動的各類政府主體。境外運營所從事的活動是政府主體的延伸,如高等學校在境外開辦的分校,且在當地開展業務活動。

5.貨幣性項目。指政府主體持有的貨幣和將以固定或可確定金額的貨幣收取的資產或償付的負債。

(二)政府主體外幣核算范圍

政府主體外幣核算范圍主要包括:(1)買入或者賣出以外幣計價的商品或者勞務;(2)借入外幣資金;(3)其他以外幣計價或者結算的交易;(4)外幣報表折算。

(三)外幣雙幣種賬戶

有單獨外幣賬戶的政府主體,在涉及外幣業務核算時,需要將以下科目設置為外幣雙幣種賬戶,主要分為四類:(1)外幣貨幣性資產賬戶,包括現金、銀行存款、其他貨幣資金;(2)外幣應收款項賬戶,包括應收賬款、應收票據、其他應收款、應收利息、應收股利、長期應收款等;(3)外幣長期投資——債券投資賬戶;(4)外幣貨幣性負債賬戶,包括短期借款、應付賬款、長期借款、長期應付款。

需要說明的是,外幣貨幣性資產賬戶是實賬戶,而對應的人民幣是折算賬戶(虛賬戶,在銀行并不存在該賬戶),每期期末會計人員在對賬時,核對的是外幣原幣賬戶,因為所使用的銀行對賬單是外幣原幣,并不需要核對折算的人民幣賬戶。此外,涉及非貨幣性項目的科目,不需要設置為雙幣種賬戶,主要是為了避免期末外幣折算時,由于匯率不同產生的匯兌損益不會被相互抵銷。

二、外幣核算方法

在外幣業務核算過程中,目前實務中主要有統賬制和分賬制兩種核算方式。統賬制指在經濟業務發生時就進行折算,在登記有關記賬本位幣賬戶的同時,按照外幣原幣金額登記相應的外幣原幣賬戶,期末,將所有外幣貨幣性項目的外幣余額與原記賬本位幣金額進行比較,其差額記入“業務活動費用或單位管理費用”科目。分賬制指在經濟業務發生時直接按外幣原幣種金額記賬,不進行折算,期末,將各種外幣賬戶的余額和發生額折合為人民幣的記賬方法。

需要說明的是,采用統賬制核算的政府主體,平時折算工作量較大,適用于在我國境內運營的政府主體,而采用分賬制核算的政府主體,由于日常核算業務按原幣金額記賬,不需要折算,期末統一進行折算,因此,該方法適用于政府主體的境外機構。當然,境外機構也可以采用統賬制來核算。

三、折算匯率選擇

外幣業務活動發生時,一般采用業務發生當時的即期匯率來折算,即期匯率是國家外匯管理局公布的當日市場匯率的中間價,即(買入價+賣出價)/2,期末外幣報表折算時,會使用到近似匯率,實務中使用的近似匯率主要有兩種,一是當期平均匯率(期初匯率+期末匯率)/2,二是加權平均匯率,即以交易的外幣金額為權重計算的加權平均匯率。如果匯率波動較大時,使用當期平均匯率就不恰當了。

例1:美元對人民幣2021年3月16日的匯率,如表1所示。

表1 匯率表 單位:元

需要說明的是,中間價是一日一價,而每日銀行間外匯市場人民幣對美元的交易價,無論是買入價還是賣出價,可在當日人民幣對美元匯率中間價上下2%的幅度內浮動,這是市場的交易價格,是隨市場波動的,是一日多價,因此,表中的中間價6.5029是固定價,而買入價6.4918和賣出價6.5193之和除以2是不等于6.5029的。政府主體日常核算過程中,應當選擇國家外匯管理局公布的當日某種外幣對人民幣的中間價來進行統一折算。

四、主要外幣業務的會計處理

(一)外幣兌換業務

外幣兌換業務是指政府主體因開展業務活動需要,從銀行購入某種外幣或向銀行賣出某種外幣的業務。具體計量規則如下:(1)將外幣兌換為人民幣(賣出外匯)時,銀行存款——外幣戶按實際發生時的匯率折算,銀行存款——人民幣戶按銀行買入價折算,兩者差額計入業務活動費用或單位管理費用。(2)將人民幣兌換為外幣(買入外匯)時,銀行存款——外幣戶按實際發生時的匯率折算,銀行存款——人民幣戶按銀行賣出價折算,兩者差額計入業務活動費用或單位管理費用。

需要說明的是,銀行存款——外幣戶和銀行存款——人民幣戶均為實賬戶,均需要在每期期末編制銀行存款余額調節表。而銀行存款——外幣戶所對應的人民幣折算賬戶是虛賬戶。此外,外幣兌換業務還有一個顯著的特征,無論買入或賣出外幣,匯兌損益均在借方,因為銀行為核算主體提供了兌換服務,相當于收取的手續費。

例2:A高校外幣業務采用發生當日的即期匯率折算,2021年4月9日因發放思源獎學金(港幣)需要,將50 000港幣兌換為人民幣后,再發放給學生,銀行當日的港幣買入價為1港幣=0.8406人民幣,當日市場匯率1港幣=0.8409人民幣。

財務會計:

借:銀行存款——人民幣戶 42 030

業務活動費用——商品服務費用 15

貸:銀行存款——港幣戶 42 045

預算會計:

借:事業支出——商品服務支出 15

貸:資金結存 15

例3:A高校外幣業務采用發生當日的即期匯率折算,2021年5月11日由于部分短期交流講學的外籍教師需要使用美元來支付其課酬,現從銀行買入100 000美元,銀行當日的美元賣出價為1美元=6.4441人民幣,當日即期匯率1美元=6.4254人民幣。

財務會計:

借:銀行存款——美元戶 642 540

業務活動費用——商品服務費用 1 870

貸:銀行存款——人民幣戶 644 410

預算會計:

借:事業支出——商品服務支出 1 870

貸:資金結存 1 870

在實際工作中,更常見的業務是政府主體工作人員為履行政府職能,因公出國需要臨時換匯、用匯以及回國后按規定進行用匯核銷的,不需要參照上述流程來核算,而是由單位開出限額支票,由出國經辦人員攜帶至銀行辦理購買外匯,出國任務完成后,辦理用匯核銷手續。

例4:2021年7月30日至8月19日,A高校陳某因公前往加拿大執行學術交流任務,共發生出國費用72 228.23元,其中:前往北京辦理簽證的國內段旅費為4 530元,因公出國費用為67 698.23元(其中,用于換匯的金額47 142.23元)。

財務會計:

借:業務活動費用——商品服務費用 72 228.23

貸:銀行存款 (非用匯額)25 086.00

銀行存款 (用匯額)47 142.23

預算會計:

借:事業支出——商業服務支出 72 228.23

貸:資金結存 72 228.23

需要說明的是,在上述因公出國業務中,非用匯額除了指國內段費用外,還包括出國往返的機票等,而用匯額是指在國外發生的住宿費、公雜費和生活費等。此外,政府主體發生購買外文圖書、參加國外學術會議等需要換匯用匯的,參照因公出國換匯用匯的規定辦理,在實際工作中,由于人民幣現階段能夠跨越國界,在境外流通,成為國際上普遍認可的計價、結算及儲備貨幣,人民幣境外流通的擴大最終必然導致人民幣的國際化,前往東南亞地區因公出國的,有的雖然辦理了用匯手續,而實際上并未去銀行真正辦理過換匯手續,出國期間,直接使用支付寶或微信進行結算,導致這類業務外匯的監管短期內會喪失,目前的影響暫時還沒有完全體現出來,需要國家出臺相應的政策來應對這一挑戰。

(二)以外幣購買存貨、固定資產或服務業務

政府主體發生因購買存貨、固定資產或服務發生外幣業務時,按當日即期匯率折合為人民幣金額記賬,業務發生時不確認匯兌損益。

例5:A生物醫學研究所屬于增值稅一般納稅人,使用外幣購買存貨、固定資產或服務業務時,采用發生時的即期匯率折算,本期從英國購入醫學試劑100盒,每盒價格2 000英磅,當日市場匯率1∶9.1050元人民幣,進口關稅為125 000元人民幣,支付進口增值稅163 890元人民幣,款項尚未支付,進口關稅及增值稅用銀行存款支付。

財務會計:

借:庫存物品 1 946 000

應交增值稅——應交增值稅(進項稅額)163 890

貸:應付賬款——英磅戶 1 821 000

銀行存款——人民幣戶 288 890

預算會計:

借:事業支出——商品服務支出 288 890

貸:資金結存 288 890

(三)以外幣收取銷售物品、提供服務的業務

政府主體因銷售物品、提供服務而發生外幣業務的,按照收入確認當日的即期匯率折算為人民幣金額記賬,業務發生時不確認匯兌損益。

例6:A高校2021年4月15日承擔某國學生短期來華交流項目,應向國外學生收取培訓費,根據培訓協議,收取培訓費10萬美元,當日即期匯率為1美元=6.5297元人民幣,假定不考慮增值稅等相關稅費,款項尚未收到。

財務會計:

借:應收賬款(美元) 652 970

貸:事業收入 652 970

預算會計:不需要進行賬務處理。

(四)期末調整或結算

由于外匯匯率是隨時變動的,為了減少由于匯率的變動對政府主體的影響,如實反映政府主體的財務狀況、運營收支和現金流量情況,每期期末需要按期末匯率進行折算。期末匯率調整和折算原則如下:對于貨幣性項目,調整原則是:賬戶余額按資產負債表日即期匯率折算,與初始確認或前一資產負債表日即期匯率不同的,所產生的匯兌損益計入當期業務活動費用或單位管理費用,具體計算方法如下:(1)計算外幣賬戶期末外幣余額=外幣賬戶期初外幣余額+本期增加的外幣發生額-本期減少的外幣發生額,在實際工作中,直接從賬上取外幣原幣賬戶余額即可。(2)計算調整后記賬本位幣金額=外幣賬戶期末外幣余額×期末即期匯率。(3)計算匯兌損益=調整后記賬本位幣金額-調整前記賬本位幣金額。對于非貨幣性項目,以歷史成本計量的非貨幣性項目,已在交易日按當日即期匯率折算,期末不再折算。

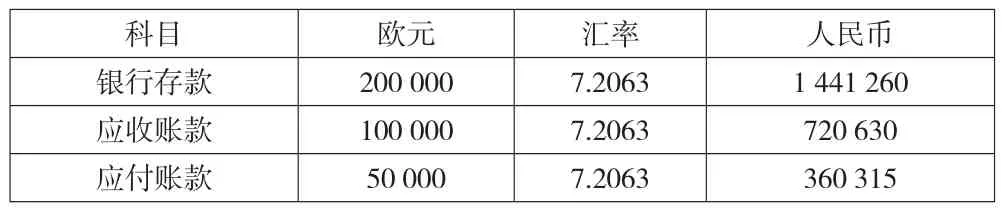

例7:A事業單位外幣業務采用業務發生時的即期匯率進行折算,并按月計算匯兌損益。2021年11月30日,即期匯率為1歐元=7.2063元人民幣。有關外幣賬戶的期末余額如表2所示。

表2 外幣賬戶期末余額表 單位:元

2021年12月發生如下業務(不考慮相關稅費):

1.12月6日,對外提供服務,價款200 000歐元尚未收到,當日市場匯率1歐元=7.2000元人民幣。

財務會計:

借:應收賬款——歐元戶200 000(原幣下同)1 440 000

貸:事業收入 1 440 000

預算會計:不需要進行賬務處理。

2.12月10日,經批準從銀行借入短期外幣借款180 000歐元,款項存入銀行,當日即期匯率1歐元=7.1731元人民幣。

財務會計:

借:銀行存款——歐元戶 1 291 158

貸:短期借款——歐元戶 1 291 158

預算會計:

借:資金結存 1 291 158

貸:債務預算收入 1 291 158

3.12月14日,經批準從國外進口設備一臺,價款共計220 000歐元,款項用外幣存款支付,當日即期匯率1歐元=7.1823元人民幣。

財務會計:

借:固定資產 1 580 106

貸:銀行存款——歐元戶 1 580 106

預算會計:

借:事業支出——其他資本性支出 1 580 106

貸:資金結存 1 580 106

4.12月17日,經批準從國外購入原材料一批,價款共計160 000歐元,款項尚未支付,當日即期匯率1歐元=7.2096元人民幣。

財務會計:

借:庫存物品 1 153 536

貸:應付賬款——歐元戶 1 153 536

預算會計:不需要進行賬務處理。

5.12月21日,收到12月6日對外提供服務100 000歐元,當日即期匯率1歐元=7.1824元人民幣。

財務會計:

借:銀行存款——歐元戶 718 240

貸:應收賬款——歐元戶 718 240

預算會計:

借:資金結存 718 240

貸:事業預算收入 718 240

6.12月31日,償還借入的短期借款180 000歐元,當日即期匯率1歐元=7.2197元人民幣。

財務會計:

借:短期借款——歐元戶 1 299 546

貸:銀行存款——歐元戶 1 299 546

預算會計:

借:債務還本支出 1 299 546

貸:資金結存 1 299 546

財務會計:

借:銀行存款 6 570

應收賬款 1 550

業務活動費用 2 554

表3 期末匯兌損益計算調整表 單位:元

貸:短期借款 8 388

應付賬款 2 286

預算會計:不需要進行賬務處理。

需要說明的是,期末匯兌損益計算調整表是外幣核算業務中最核心的計算表,應當將其嵌入核算系統,由系統在每期期末自動提供計算模板,以方便會計核算和審計檢查。

五、外幣報表折算

(一)外幣報表折算方法

在實際工作中,政府主體如果涉及外幣報表折算的,會面臨如下兩個問題:一是采用何種匯率對報表項目進行折算,二是由于匯率不同產生的折算差額如何處理。

(二)外幣報表折算順序

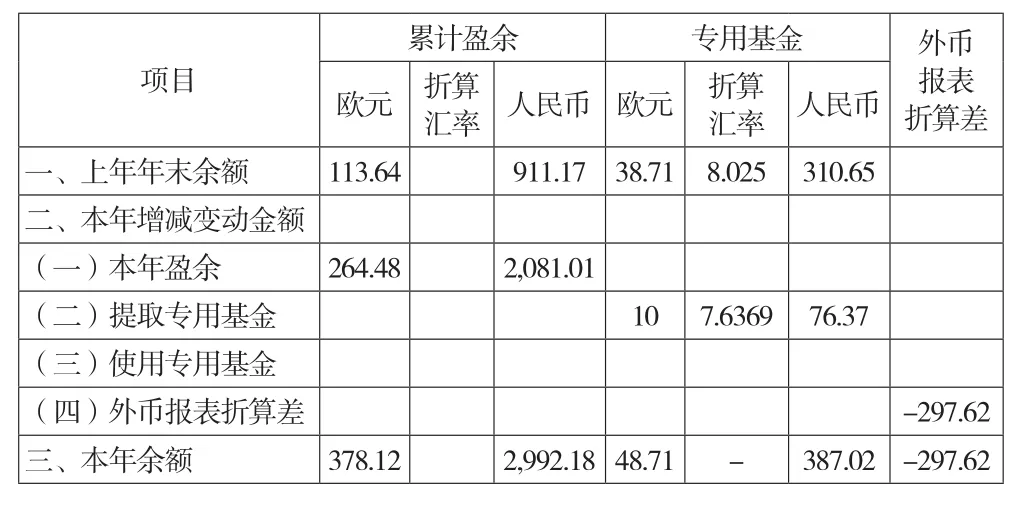

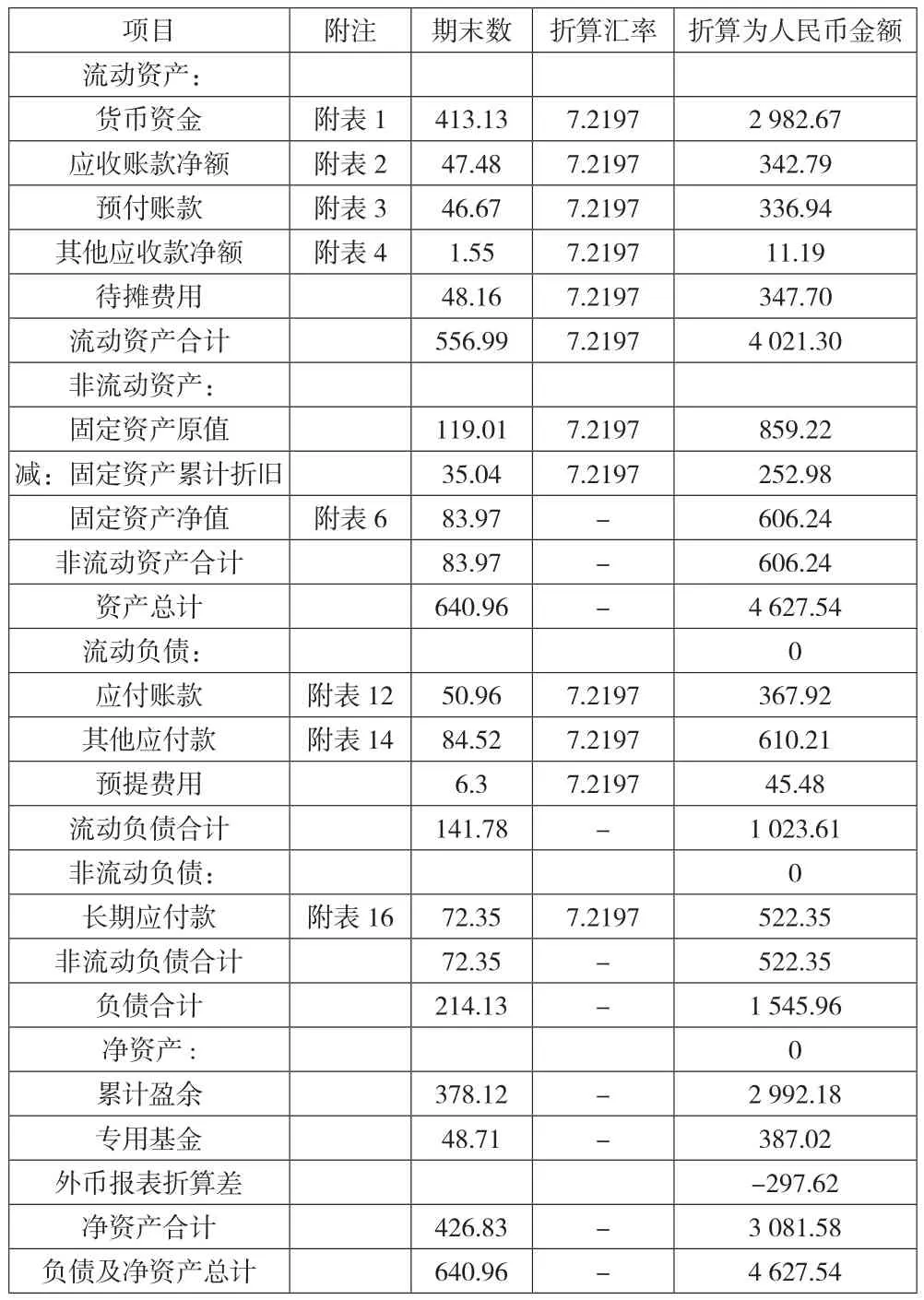

外幣報表折算應當按一定的順序進行,要先折算收入費用表,然后折算凈資產變動表,最后再來折算資產負債表。這三張表所采用的折算匯率是有差別的,資產負債表需要在凈資產部分增加外幣報表折算差額這一單獨列報項目。(1)收入費用表折算方法。對收入費用表項目的折算,應當按交易發生日的即期匯率(歷史匯率)或近似匯率(平均匯率)來折算。(2)凈資產變動表折算方法。對于本年盈余項目,按收入費用表該項目折算后的數額填列,年初專用基金,按上年平均匯率折算,當年提取(或使用)專用基金,按當年平均匯率折算,外幣報表折算差,來自資產負債折算后的數額。(3)資產負債表折算方法。所有資產和負債項目,均按資產負債表日的即期匯率折算,凈資產類累計盈余按折算后的凈資產變動表中的數額列示,外幣報表折算差,年初數按上年折算后的數額列示。

表4 收入費用表(簡表)編制單位:A國文化中心 2021年度 單位:萬元

例9:A行政單位的記賬本位幣為人民幣,其在A國設有中國文化中心(事業單位),主要從事國情宣介、文化交流、思想對話、教學培訓以及信息服務等,文化中心確定的記賬本位幣為歐元。文化中心采用當期平均匯率折算收入費用表項目,按資產負債表日即期匯率折算資產負債表。文化中心有關資料如下:2020年的平均匯率為1歐元=8.0250人民幣,2021年12月31日的匯率為1歐元=7.2197人民幣元,2021年的平均匯率為1歐元=7.6369人民幣元。有關外幣報表折算方法詳見表5。

表5 凈資產變動表(簡表)編制單位:A國文化中心 2021年度 單位:萬元

表6 資產負債表(簡表)編制單位:A國文化中心 2021年12月31日 單位:萬元

需要說明的是,按政府部門財務報告編制操作指南(試行)規定:財務報表包括會計報表和報表附注。會計報表包括資產負債表和收入費用表,并沒有要求編制凈資產變動表,這會導致整個外幣報表折算方法沒有完整的折算過程,也無法反映匯率變動對政府主體財務狀況、運營收支的影響。

六、結語

政府主體外幣業務核算屬于特殊交易事項,尤其對于有駐外機構的政府主體,按政府會計準則制度要求向國內報送報表時,需要折算為人民幣來反映,主要涉及收入費用表、凈資產變動表和資產負債表的折算,而政府部門財務報告編制操作指南(試行)只要求編制收入費用表和資產負債表,外幣報表折算方法就很難按上述要求完成,這需要財政部門盡快明確方法,以減少外匯匯率的變動對政府財務狀況的影響。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

南大法學(2021年3期)2021-08-13 09:22:32

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

當代貴州(2015年5期)2015-12-07 09:09:57

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22