新冠肺炎疫情暴發(fā)前后醫(yī)療行業(yè)板塊傳染風險測度研究

2022-04-13 10:31:44王倩孫榮

統(tǒng)計理論與實踐 2022年3期

王 倩 孫 榮

(1.重慶工商大學 數(shù)學與統(tǒng)計學院,重慶 400067;2.重慶工商大學 社會經(jīng)濟應用統(tǒng)計重慶市重點實驗室,重慶 400067)

一、引言

2020年初新冠肺炎疫情的大面積暴發(fā),對我國經(jīng)濟產(chǎn)生了極大沖擊,股票市場則間接展現(xiàn)了這一階段經(jīng)濟的跌宕起伏。疫情前后與疫情相關(guān)聯(lián)的股票走勢如何?相關(guān)股票與資本市場之間關(guān)聯(lián)性如何?存在怎樣的風險及波動溢出效應?基于此,本文選取與疫情關(guān)聯(lián)較大的醫(yī)療行業(yè)板塊進行研究,目的是刻畫新冠肺炎疫情暴發(fā)前后醫(yī)療行業(yè)與資本市場之間的相關(guān)關(guān)系,以及對各醫(yī)療行業(yè)價格進行風險測度,并量化相應的傳染風險。

Copula函數(shù)被廣泛用于刻畫金融市場變量之間的相關(guān)性,在度量變量間相依結(jié)構(gòu)中占據(jù)重要地位。Sklar(1959)奠定了 Copula 理論的基礎[1]。隨后,Joe(1997)、Nelsen(2006)系統(tǒng)地介紹了 Copula函數(shù)的有關(guān)理論與性質(zhì),并介紹了阿基米德Copula函數(shù)[2-3]。Hu(2002)提出了用混合Copula模型對金融數(shù)據(jù)進行分析可以較好地分析金融變量的尾部相依結(jié)構(gòu)[4]。運用Copula模型可以刻畫變量間復雜的非線性相依結(jié)構(gòu)、時變特性以及非對稱性,從而提高風險測度的準確率。而且Copula模型能夠?qū)巫兞康倪吘壏植寂c多變量間的聯(lián)合分布分開研究,從而降低研究的難度。本文利用Copula函數(shù)刻畫各資產(chǎn)間的依存關(guān)系。

在風險管理中,風險的測度尤為重要。當今應用最廣泛的風險度量工具是由J.P摩根公司提出的VaR(Value at Risk)。而 Rockafellar(1999)首次提出 ES[5]。Embrechts和 Hoing等(2005)、Kaas和 Laeven等(2009)、Laeven(2009)證明了當給定單個風險的邊際分布以及一些關(guān)于依賴結(jié)構(gòu)信息時,總風險的VaR和ES存在一致性[6-8]。由于市場間存在依存關(guān)系,Girardi(2013)提出協(xié)同風險測度(CoVaR)的概念[9],以及 Mainik和Schaannin(2014)提出了條件預期虧損(CoES)[10]。協(xié)同風險度量的是一種資產(chǎn)在其他資產(chǎn)影響下產(chǎn)生的風險。基于此,Adrian和 Brunnermeier(2016)、Mainik 和Schaanning(2014)同時又提出了風險傳染度量工具(ΔCoVaR、ΔmedCoVaR)作為一種邊際效應用于量化該種影響的程度[11]。同樣,Acharya和Pedersen等(2010)、Karimalis和Nomikos(2014)根據(jù) CoES定義了風險傳染度量工具(ΔCoES、ΔmedCoES)[12-13]。協(xié)同風險工具與風險傳染度量工具的提出,為研究資產(chǎn)間相互作用、量化風險傳染產(chǎn)生了極其重要的作用。由于這兩類風險測度工具相較于VaR和ES考慮到了風險間的傳染性,對風險度量結(jié)果具有更高的準確性。故近幾年國內(nèi)學術(shù)界進行風險測度的研究工具主要集中于CoVaR和CoES。

本文借鑒現(xiàn)有研究成果,基于GARCH-Copula模型并利用滾動時間窗Monte Carlo模擬法進行風險測度研究,對傳染風險進行量化分析。從股票市場醫(yī)療行業(yè)板塊選取相應的風險資產(chǎn)進行實證研究。

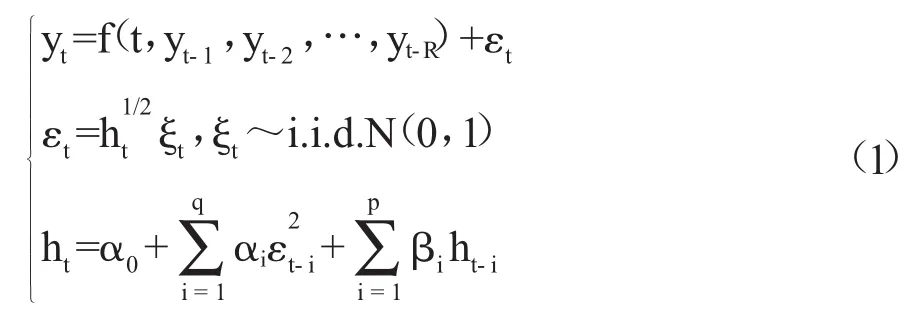

二、Copula與風險測度工具

(一)邊緣分布函數(shù)

由于金融時間序列一般具有時變波動、尖峰厚尾、非對稱性以及波動集群等特性,本文首先采用GARCH(1,1)模型刻畫收益率序列的時變波動特征。

其中,p≥ 0,q≥ 0;αi≥ 0(i=1,2,…,q),βi≥ 0(i=1,2,…,p),εt與ξt分別為殘差和標準化殘差,f(t,yt-1,yt-2,…,yt-R)為確定信息部分。

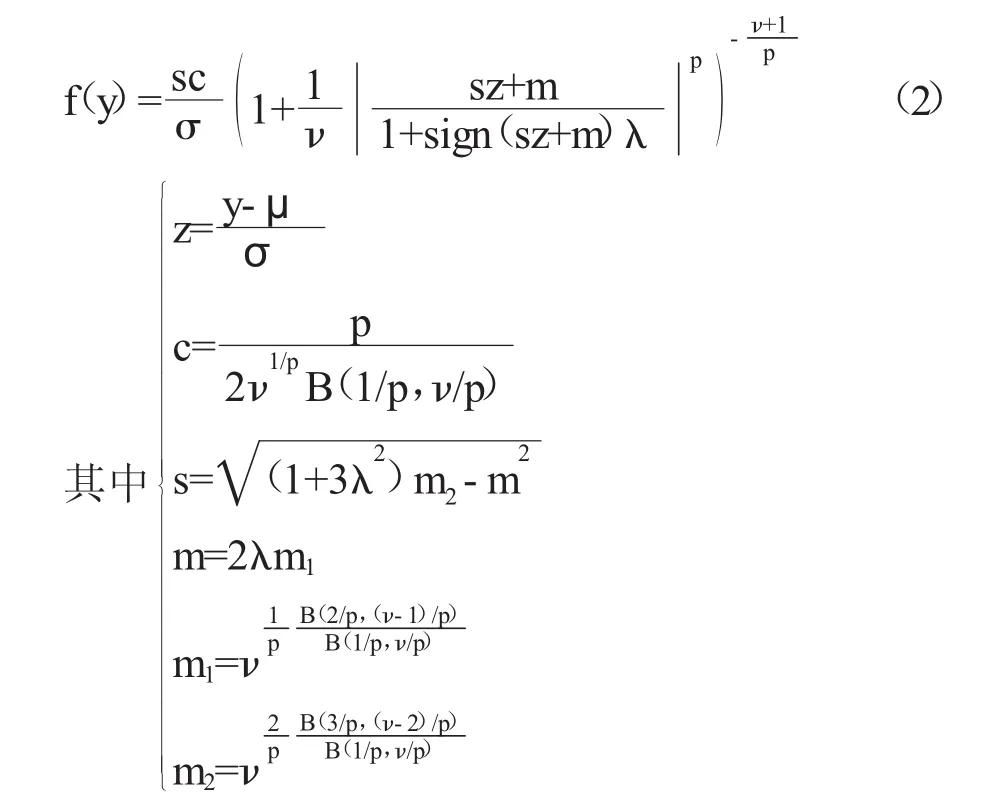

在實際交易市場中,用GARCH模型擬合金融收益序列時,不符合正態(tài)分布的假設,所以提出了諸如t分布、GED分布等來替代正態(tài)分布的假設。本文假設標準化殘差服從SGT分布,該分布可以較好地刻畫尖峰厚尾與非對稱的特性,該模型密度函數(shù)如下[14]:

B(.,.)是貝塔函數(shù),sign(.)是符號函數(shù),μ∈ R 和σ>0,分別為均值與標準差,λ∈(-1,1)是形狀參數(shù),當λ<0,分布為左偏,λ>0,分布為右偏;ν>2,p>0 控制分布的峰度與尾部厚度,ν越小,分布具有更尖的峰,p越小,分布具有更厚的尾。

(二)Copula函數(shù)

1959年Sklar提出Copula理論,指出一個聯(lián)合分布可以分解為一個Copula函數(shù)于多個邊緣分布,也就是對于n維隨機變量y1,y2,…,yn存在一個n維Copula函數(shù),使聯(lián)合分布函數(shù)為:

其中,F(xiàn)(.)為邊緣分布函數(shù),C(.)為 Copula 函數(shù)。這種方法的優(yōu)點在于只需研究邊緣分布函數(shù)以及確定一個Copula函數(shù),減少了研究變量間聯(lián)合分布的復雜性。

為了簡化研究,本文僅考慮二元Copula函數(shù)。二元Copula函數(shù)具有下列性質(zhì):

(1)C(g,g)的定義域為:I2;

(2)C(g,g)有零基面,并且是二維遞增的;

對此,理論界展開了激烈的討論,各種觀點學說眾說紛紜。然而,本文認為其始終未能給出令人信服的理由并從根本上解決以上矛盾。下面本文將對現(xiàn)有理論進行梳理與評析。

假設 F(x),G(y)為一元分布函數(shù),令 μ=F(x),ν=G(y),那么 μ,ν均服從 U(0,1)分布。

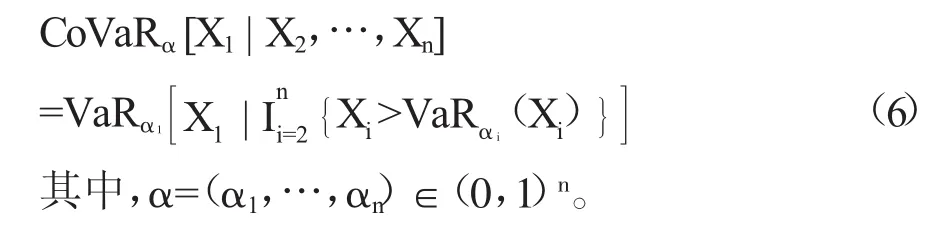

(三)風險測度工具

在金融風險管理中,最早由J.P摩根公司提出的在險價值度(Value at Risk,VaR)已經(jīng)被廣泛應用于各種金融機構(gòu)。對于隨機風險X,置信水平α∈[0,1],VaR定義如下:

由于VaR不滿足風險度量的一致性條件,即其中的次可加性,在此基礎上提出了期望損失(ES),即平均損失:

然而,在精算風險分析中,變量之間的風險相互作用在度量風險時有著不可忽視的影響,即一種資產(chǎn)的風險會受到其他風險的影響,也叫風險傳染,CoVaR、CoES的提出則被用于測度具有依存關(guān)系資產(chǎn)的風險[15],即:

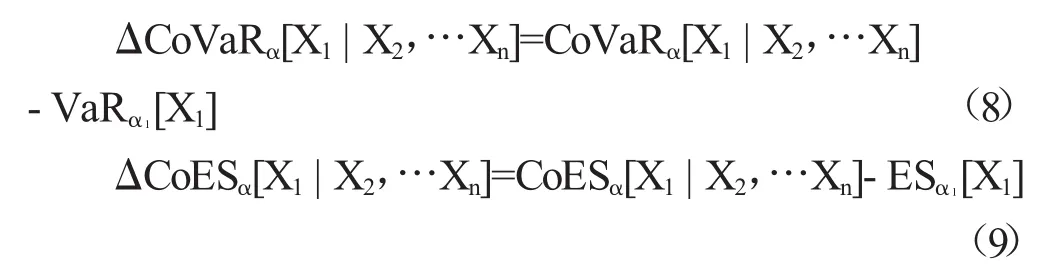

同時定義了CoES,表示風險的條件預期損失,其表達式為:

協(xié)同風險測度工具是為了度量一種資產(chǎn)風險在其他資產(chǎn)風險影響下的情況,度量的是依存關(guān)系下的風險,而風險貢獻度量的是風險的邊際效用,其目的是量化該種影響,從而對資產(chǎn)間的相互影響有更直接的評估。其表達式如下:

三、實證研究

(一)數(shù)據(jù)選取及描述性統(tǒng)計

本文選擇滬深300指數(shù)(HS300)、魚躍醫(yī)療(YY)、寶萊特(BLT)以及瑞普生物(RP)四大板塊的每日收盤價作為研究對象。時間序列為2018年1月2日至2021年9月14日。過濾掉不同交易日的數(shù)據(jù)后,根據(jù)所選股票的收盤價Pt,得出各資產(chǎn)的對數(shù)收益率Rt=lnPt-lnPt-1。描述性統(tǒng)計結(jié)果如表1所示。

表1 描述性統(tǒng)計結(jié)果

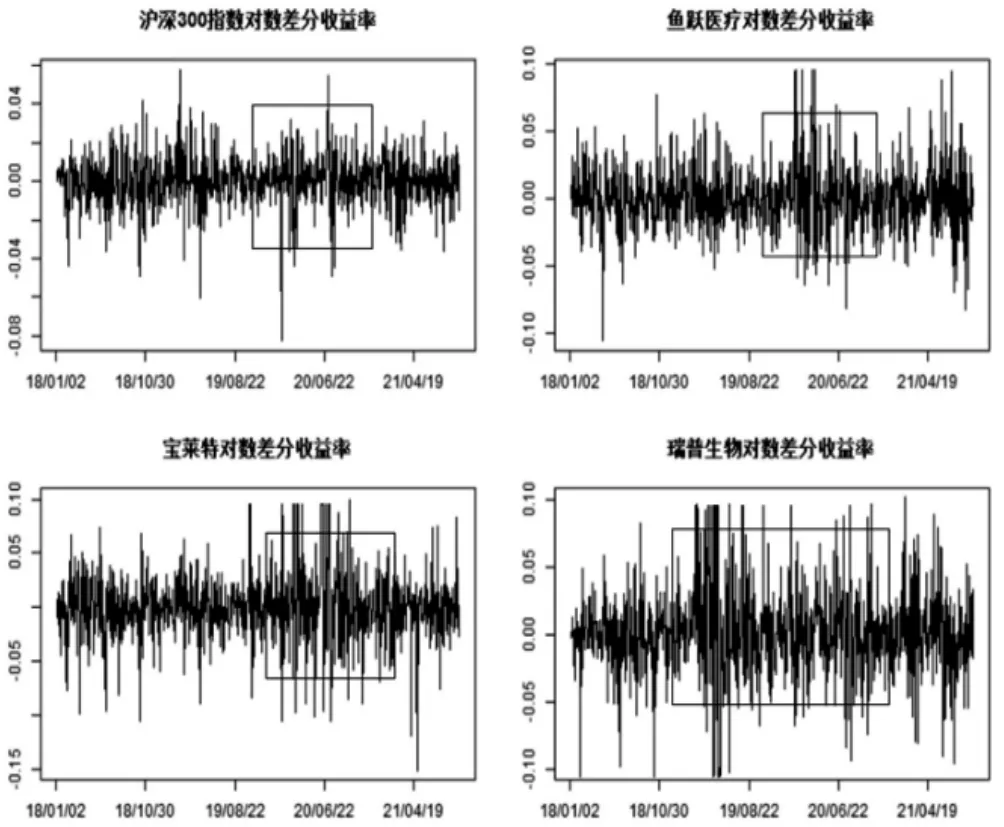

圖1為對數(shù)一階差分后的各股票的收益率時序圖,由圖1可以得出,差分后各時序圖均為平穩(wěn)時間序列,滿足后續(xù)研究的條件。并且從圖中可以看出,滬深300指數(shù)、魚躍醫(yī)療與寶萊特價格在新冠肺炎疫情初期有一個較大的波動,而瑞普生物在疫情前后的時間段波動都比較大。

圖1 各資產(chǎn)對數(shù)差分收益率

根據(jù)表1,所有股票收益率的均值均接近0,而標準差存在差異,寶萊特、瑞普生物標準差相對較大,分別為0.0319、0.0337。從偏度可以得出收益率存在厚尾,但從峰度值得出魚躍醫(yī)療、寶萊特與瑞普生物不存在尖峰的情況。J-B檢驗拒絕服從正態(tài)分布,說明序列可以考慮服從t分布。ARCH-LM檢驗表明序列存在ARCH效應,利用GARCH模型擬合收益率序列合理。ADF單位根檢驗表明所有收益率序列為平穩(wěn)時間序列,與圖1結(jié)果吻合,故滿足建立GARCH(1,1)模型的條件。

(二)邊緣分布模型的估計

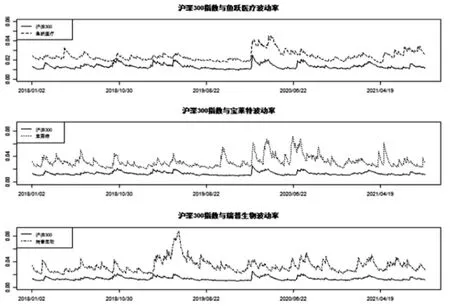

圖2為建立 GARCH(1,1)模型后,滬深300指數(shù)與魚躍醫(yī)療、寶萊特、瑞普生物的波動率對比圖。從圖中可以看出,魚躍醫(yī)療與滬深300的波動趨勢最接近,其次是寶萊特,最后是瑞普生物。故滬深300指數(shù)與這三類股票存在依存關(guān)系,關(guān)系強弱則有不同,其中魚躍醫(yī)療最強,為后續(xù)的相依性建模提供基礎。2020年1月至2020年8月,魚躍醫(yī)療與寶萊特波動較大,瑞普生物則是在2019年4月至2019年8月波動較大,在2020年8月前后也有波動,但沒有前者強烈。這與本文研究的新冠肺炎疫情是否對醫(yī)療行業(yè)板塊產(chǎn)生影響的內(nèi)容比較吻合。

圖2 滬深300指數(shù)與各股票波動率比較

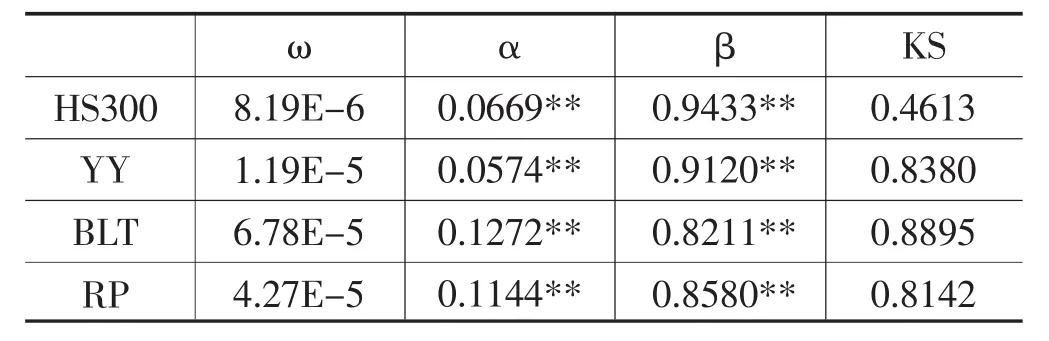

表2為GARCH(1,1)模型的參數(shù)估計結(jié)果。在1%的顯著性水平下,大多數(shù)參數(shù)顯著不為0,并且十分接近于1,表明GARCH(1,1)模型能夠較好地描述收益率序列的波動性。Kolmogorov-Smirnov(KS)檢驗通過,說明對殘差序列進行概率積分變換后的序列服從U(0,1)分布,滿足建立Copula模型的條件。結(jié)合圖2所示結(jié)果,可以用Copula模型對滬深300指數(shù)與魚躍醫(yī)療、寶萊特、瑞普生物進行相依性建模。

表2 GARCH(1,1)估計結(jié)果

(三)Copula參數(shù)估計

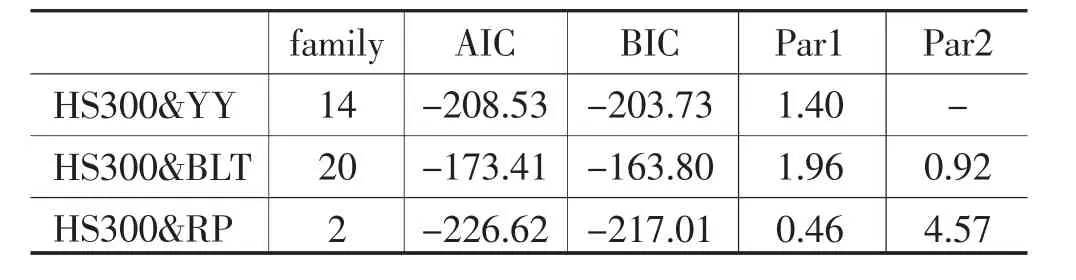

在構(gòu)建的各種Copula模型中,利用AIC、BIC準則篩選出滬深300指數(shù)與魚躍醫(yī)療、寶萊特、瑞普生物的 Copula 模型,序號分別為 14(SurvivalGumbel)、20(Survival BB8)、2(t),估計結(jié)果如表3所示。

表3 Copula模型估計結(jié)果

(四)風險測度結(jié)果

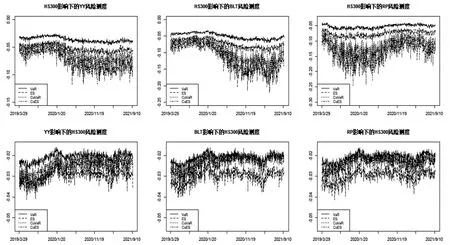

本文基于滾動時間窗并利用Monte Carlo模擬對各資產(chǎn)進行風險測度研究。圖3展示了股票市場醫(yī)療行業(yè)收益的VaR、ES、CoVaR與CoES的動態(tài)變化。對滬深300指數(shù)影響下的魚躍醫(yī)療、寶萊特與瑞普生物,CoVaR值總是小于VaR值,表明這幾種資產(chǎn)的風險會受到市場的影響,2020年初新冠肺炎疫情暴發(fā),從該時期開始,魚躍醫(yī)療與寶萊特風險急劇增加,持續(xù)至2020年11月左右,然而瑞普生物恰恰相反,產(chǎn)生該種結(jié)果的原因可能是瑞普生物主要生產(chǎn)的是動物疫苗,這也從側(cè)面說明新冠肺炎疫情的暴發(fā)對醫(yī)療行業(yè)產(chǎn)生了影響。CoVaR值通常大于CoES值,表明相對于CoES,CoVaR低估了各醫(yī)療相關(guān)股票的條件風險。相反,滬深300指數(shù)風險測度結(jié)果表明,資本市場并沒有受到其他單一資產(chǎn)的大幅影響,并且在疫情前后變化不大,由此可見資本市場相對比較穩(wěn)定。

圖3 VaR、ES、CoVaR與CoES結(jié)果

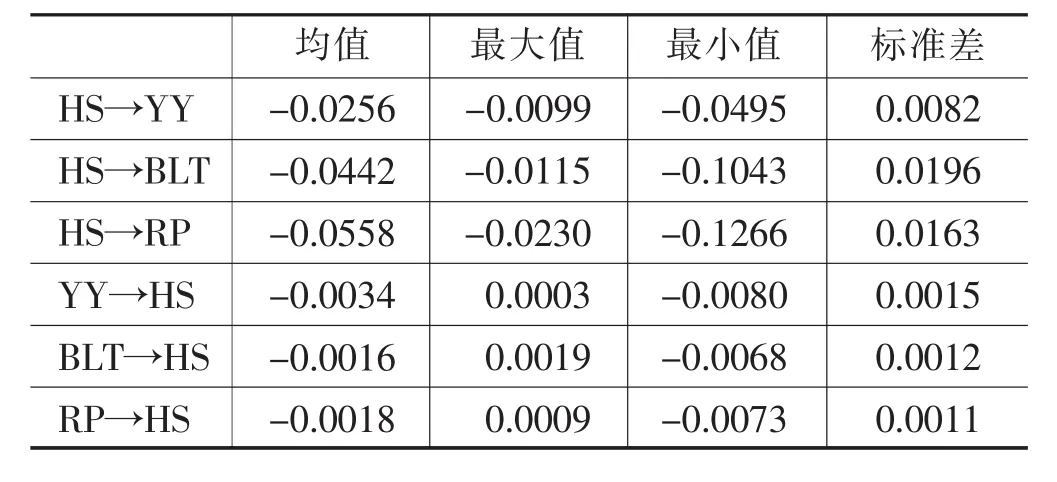

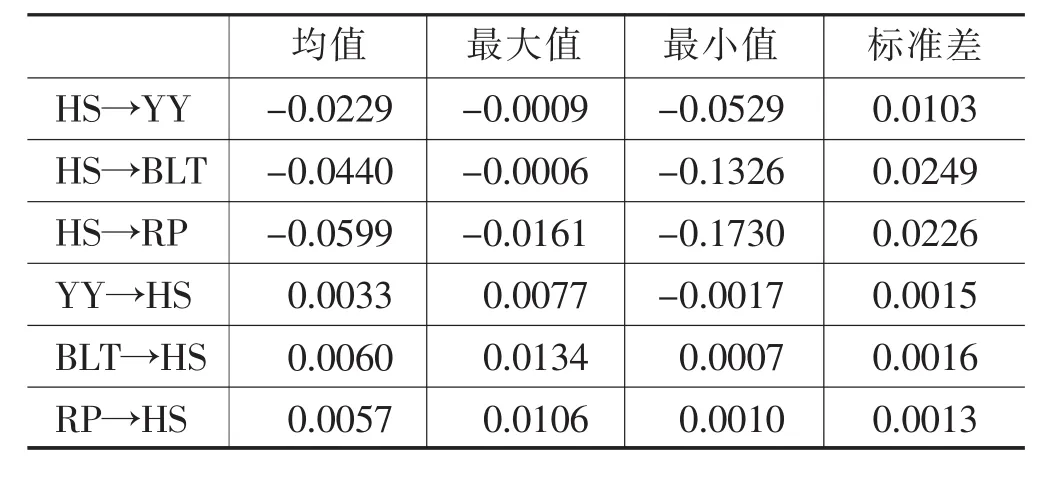

為進一步量化風險溢出的強度,根據(jù)式(8)、(9)計算出ΔCoVaR、ΔCoES。表4、表5 展示了ΔCoVaR、ΔCoES的統(tǒng)計結(jié)果。滬深300指數(shù)影響下的魚躍醫(yī)療、寶萊特以及瑞普生物的ΔCoVaR、ΔCoES均為負值,說明用VaR、ES度量風險會低估風險,而在相依關(guān)系下的測度更加準確。平均風險溢出強度最高的是滬深300與瑞普生物,其次是滬深300和寶萊特,最后是滬深300與魚躍醫(yī)療。但是魚躍醫(yī)療、寶萊特和瑞普生物對滬深300的反向風險溢出強度不高,說明風險溢出是不對稱的,與市場現(xiàn)象吻合。

表4 ΔCoVaR的描述性統(tǒng)計結(jié)果

表5 ΔCoES的描述性統(tǒng)計結(jié)果

四、結(jié)論

為了分析新冠肺炎疫情的暴發(fā)是否對相關(guān)的板塊造成影響,本文選取股票市場的醫(yī)療器械板塊進行風險測度研究。基于實證研究結(jié)果,得出以下結(jié)論:第一,利用CoVaR與CoES進行風險測度,前者會低估風險,這與現(xiàn)有研究結(jié)果吻合。第二,在新冠肺炎疫情持續(xù)時間段內(nèi),各資產(chǎn)收益發(fā)生大幅度波動,并在疫情控制后趨于穩(wěn)定,說明此次疫情對各類資產(chǎn)產(chǎn)生了影響。第三,從ΔCoVaR、ΔCoES的描述性統(tǒng)計結(jié)果可以得出,風險溢出效應是不對稱的,滬深300指數(shù)對各類資產(chǎn)的風險溢出效應大于反向的風險溢出。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2020年4期)2020-05-30 12:35:48

光學精密工程(2016年6期)2016-11-07 09:07:19

- 統(tǒng)計理論與實踐的其它文章

- 創(chuàng)新視閾下國家高新區(qū)產(chǎn)業(yè)集群競爭力的綜合評價

——基于時序全局主成分分析 - 生產(chǎn)性服務業(yè)集聚對產(chǎn)業(yè)結(jié)構(gòu)升級的影響

——基于長江經(jīng)濟帶11省市面板數(shù)據(jù)的實證研究 - 新發(fā)展格局下河南推進鄉(xiāng)村振興戰(zhàn)略研究

- “十四五”時期河南省區(qū)域協(xié)調(diào)發(fā)展研究

- 中國健康服務業(yè)發(fā)展水平評價研究

——基于因子分析和聚類分析 - 國際產(chǎn)能合作下中巴產(chǎn)業(yè)綜合競爭力評價