“雙碳”背景下氫燃料電池專用車發展現狀與趨勢分析

2022-04-20 14:55:26王建建張秀麗胡辰樹

專用汽車 2022年4期

關鍵詞:趨勢分析

王建建 張秀麗 胡辰樹

摘要:氫能是未來能源體系的重要組成部分,燃料電池汽車是我國新能源汽車的重要發展方向。目前我國氫燃料電池專用車市場還處于初期階段,車型供給呈現專用車細分車型品種增加、動力系統人功率趨勢明顯等特征。2022年,我國氫燃料電池專用車市場發展環境將進一步完善,示范應用場景向多元化方向拓展,市場規模將快速增長。

關鍵詞:氫能;燃料電池專用車;市場形勢;趨勢分析

中圖分類號:U469.7收稿日期:2022-03-28

DOI: 10.19999/j.cnki.1004-0226.2022.04.001

氫能具有清潔高效、來源廣泛等特征,是鏈接傳統石化能源、電力、可再生能源等多種能源的有效載體,是推動能源體系綠色低碳發展的重要方向,對于優化能源供給結構,構建現代能源體系具有重要的戰略意義,開發和利用氫能是當前全球產業創新和能源轉型的重人戰略方向。

氫燃料電池汽車具有零排放、高效率、長續航、人載重、加注快等顯著優勢,發展氫燃料電池汽車符合我國車用能源技術變革和汽車產業轉型升級的需求,是促進能源和汽車產業深度融合、協同發展,共同落實國家“雙碳”戰略目標的重要路徑。近年來,住國家和地方產業政策引導下,氫能產業投資熱情高漲,制儲運加用全產業鏈體系不斷完善,燃料電池產品技術水平持續提升,我國燃料電池汽車止住從技術研發向商業化發展階段快速邁進。

國家燃料電池汽車示范應用政策明確提出,重點推動燃料電池汽車在中遠途、中重型商用車領域的產業化應用,在交通運輸行業積極落實“雙碳”目標、燃料電池汽車示范城市群政策明確、北京冬奧千輛級示范應用、商用車向專用化發展等有利因素推動下,氫燃料電池專用車作為燃料電池汽車的重要組成部分,止迎來前所未有的發展機遇。

1 202l年市場回顧

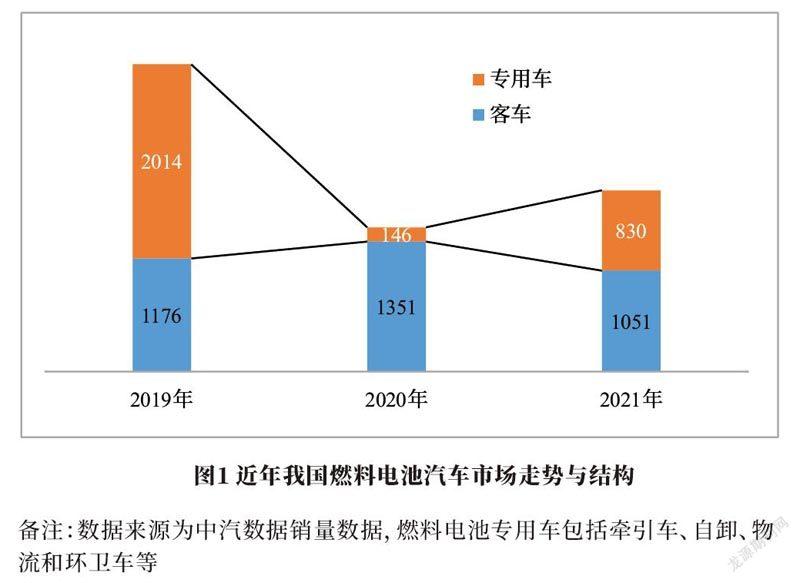

市場回暖態勢明顯(圖1)。截至2021年底,我國燃料電池汽車累計推廣近9000輛,從市場發展階段來看,目前燃料電池汽車尚處于產業發展初期,市場規模還比較小。2021年我國燃料電池汽車銷量為l881輛,同比增長25.7%,車型以客車和專用車為主,燃料電池專用車銷量830輛,占比44.1%,市場份額呈回升態勢。

政策驅動效應突出。根據國家新能源汽車推廣應用財政補貼政策,2020年4月以前,燃料電池汽車享有購置補貼,2020年9月,國家五部委發布《關于開展燃料電池汽車示范應用的通知》,將燃料電池汽車的購置補貼政策調整為示范應用支持政策,設定四年示范期,采取“以獎代補”方式,對符合條件的城市群開展燃料電池汽車關鍵技術產業化攻關和示范應用給予獎勵[1]。政策發布后,各地積極組隊積極申報示范城市群,并經過專家評審,直到2021年8月底,國家財政部等五部委同意首批京津冀、上海、廣東燃料電池汽車示范應用城市群啟動實施。同年12月,河北和河南城市群獲批并啟動實施,行業廣泛關注的五大示范城市群最終落地。

由于燃料電池汽車購置價格仍然較高,補貼對于購置成本起到了重要的補充,政策調整造成2020年4月開始的一年多時間處于空檔期,導致車企和應用端主體一直處于觀望中,影響了地方政府推廣燃料電池汽車的積極性和企業產品的投放節奏,直到2021年下半年市場需求才逐步釋放,全年市場月度銷量表現呈現前低后高、逐漸回暖的態勢,政策驅動市場增長特征明顯。

2 產品供給情況

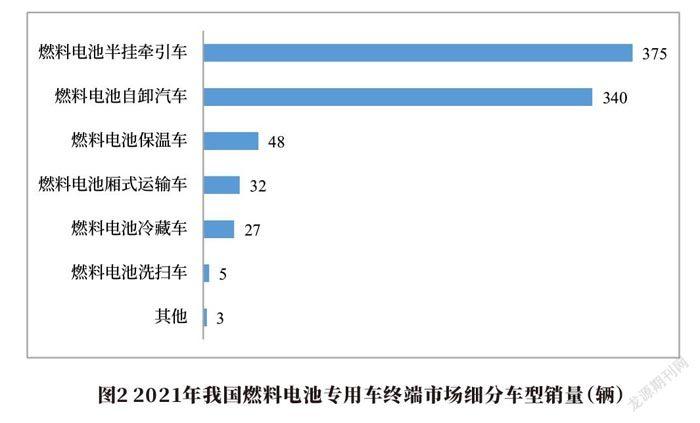

車型結構進一步拓展。2021年布局燃料電池汽車的企業人幅增加,傳統主流商用車企業加快燃料電池產品研發和測試應用,新公告車型數量人幅提升。與前期物流車為主的車型結構不同,2021年燃料電池專用車車型結構以牽引車和白卸車為主,銷量占比達86%(圖2)。物流車車型進一步豐富,覆蓋廂式運輸車、保溫車、冷藏車等短途轉運和城市配送車型:環衛車以洗掃車、灑水車、多功能抑塵車、車廂可卸式垃圾車等零星測試和驗證應用為主。隨著燃料電池技術的不斷成熟和應用場景的不斷挖掘,燃料電池汽車車型向專用車細分領域拓展的趨勢明顯。

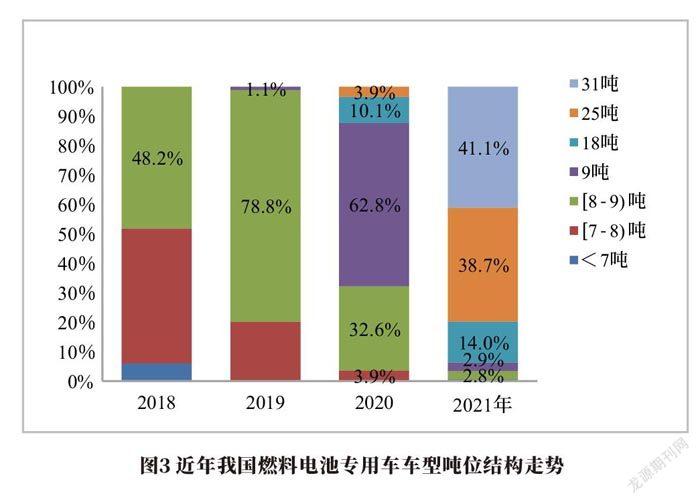

重型化發展取得顯著成效,從企業產品供給端來看,燃料電池重載車型占比顯著增加,2021年工信和信息化部發布的12期《新能源汽車推廣應用推薦車型目錄》上榜的208款燃料電池汽車中,專用車上榜1 38款,占比66.3%,總質量12t及以上100款,占專用車上榜數的72.5%。其中,18t及以上車型有93款,牽引車類37款。從終端實際銷售車型總質量噸位結構看,燃料電池專用車噸位結構不斷豐富,向多元化方向拓展,氫燃料電池重卡開始成為主流,18t、25 t和31 t重載車型合計占比達到90%以上(圖3)。

產業布局和具體場景拉動終端市場。202 1年燃料電池專用車終端銷售主要集中住青島、上海、廣州、保定等城市,以青島城市渣土運輸、寶武鋼場內運輸、廣州黃埔區建筑廢棄物運輸、保定“容易線”砂石骨料運輸等場景應用為主(圖4)。與純電動汽車早期推廣模式不同,燃料電池汽車在市場推廣和目標場景選擇中,燃料電池系統企業發揮了重要作用。因此,目前燃料電池汽車主銷區域也是氫能產業鏈和系統廠商集聚區,體現了產業發展與示范應用互推互進的良性協同效應。從近幾年終端城市銷量來看,由于市場規模小,終端銷量取決于當年新增的訂單需求和已有訂單的車輛交付,尚未呈現出明顯的或差異化的典型區域市場特征。

產品技術水平持續提升。近年,燃料電池專用車技術水平提升明顯,主要表現為燃料電池系統功率持續提升,“小電堆+人鋰電”的匹配思路得到扭轉。海卓動力、雄川氫能、億華通、上海重塑、捷氫科技、濰柴動力、鴻力氫動、國家電投、未勢能源等代表性企業都已推出大功率燃料電池系統。2021年已銷售的燃料電池專用車單車系統平均額定功率達到106 kW (2021年平均值為48 kW),31 t重卡普遍裝配120 kW及以上燃料電池系統,系統額定功率密度普遍高于300 W/kg,多數燃料電池專用車續駛里程達到450 km以上,主流商用車企業積極開展70 MPa車載儲氫技術研發與測試,燃料電池專用車整車技術水平明顯提升。63C49FE8-8837-41A6-9F96-3E0F71BC7209

3 2022年市場發展形勢與展望

3.1 政策環境持續完善

我國“雙碳”戰略目標提出后,發展氫能產業的戰略意義被提升到新的戰略高度。2021年1 0月,《中共中央國務院關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》《2030年前碳達峰行動方案》兩項重磅政策中多次提到氫能,涉及氫能全產業鏈條發展、加氫站建設和關鍵技術研發和應用等方面。2022年3月23日,《氫能產業發展中長期規劃(2021-2035)》正式發布,指出氫能是未來能源體系的重要組成部分,是用能終端實現綠色低碳轉型的重要載體,是戰略新興產業和未來產業發展發展方向,這些定位為我國氫能產業發展指明了方向,同時明確了未來各階段的發展目標,部署了推動氫能產業高質量發展的重要舉措,并把交通領域作為多元化示范應用的重點,指出重點推進氫燃料電池中重型車輛應用,有序拓展客車、貨車市場應用空間,逐步建立燃料電池電動汽車與鋰電池純電動汽車的互補發展模式[2]。

此外,氫能及燃料電池汽車在國家“十四五”規劃、新能源汽車產業規劃、綠色低碳循環產業發展、能源政策、新型儲能等國家產業引導政策中相繼提出,被認為是戰略性新興產業發展的重要方向,推動能源體系綠色低碳轉型的重要路徑。國家層面氫能政策導向逐步明確為產業發展指明了方向,有效推動了產業健康有序發展。

同時,國內發布氫能和燃料電池汽車產業政策的地方政府進一步增多,根據中汽數據氫能源研究團隊不完全統計,2021年國內各地共計發布了40余項專題政策,覆蓋產業規劃、實施意見、行動方案、示范應用和加氫站管理等方面,反映了地方政府正著力解決本地產業發展和示范應用中的難題和企業訴求,打造有利于產業發展的良好政策環境。

3.2 大型活動示范效應引發關注

一直以來,參與國際重大活動、提供運輸服務是燃料電池汽車示范運行的傳統。2022年2月,在北京冬奧會舉辦過程中,為踐行綠色辦奧,助力“碳中和”,將近1 000輛燃料電池車參與示范運行,為這項國際重人體育賽事提供運輸保障服務,本次冬奧會是國內首次人規模使用氫燃料電池汽車,也是全球最人規模的燃料電池汽車規示范運營,在嚴苛可靠性要求和低溫運行環境下,燃料電池汽車經受住了考驗,充分展示了氫能技術的成熟性和應用潛力,對于構建低碳交通體系具有重要的示范意義。在“雙碳”目標下,以綠色冬奧為契機,我國燃料電池汽車將步入新的發展機遇期。

3.3 自主可控的完備產業鏈基本建成

國內企業積極開展氫能及燃料電池汽車產業鏈布局,目前國內三分之一的央企、超過18家上市公司涉足氫能產業,產業鏈各環節企業共計超過2 000余家,并在燃料電池汽車關鍵零部件領域形成了一批龍頭企業,燃料電池技術快速進步,燃料電池系統人功率、集成化趨勢明顯,電堆、空壓機、氫氣循環系統、車載儲氫系統技術水平人幅提升,國產膜電極、雙極板已經實現規模化運行,質子交換膜、催化劑等核心材料已實現裝車應用,并具備批量化供應能力。國內白主可控的氫能及燃料電池汽車產業鏈基本成型,為規模化、商業化的示范應用提供了重要保障。

3.4 動力系統向大功率方向發展

氫能重卡大載重、長續航、加氫快等優勢明顯,被認為是重卡領域電動化實現減碳的重要替代方案。燃料電池汽車示范應用政策明確后,以商用車為重點發展方向成為共識,國內主流商用車企業對中重型燃料電池專用車的布局進程逐步加快,一汽解放、東風商用車、中國重汽、陜汽重卡、福田汽車、上汽紅巖、三一重工、飛馳汽車、江鈴重汽、徐工集團、人運汽車、漢馬科技、吉利商用車等企業加快投入[3],瞄準細分市場和具體場景積極開展產品開發和產品商業化,與換電重卡形成差異化競爭,在純電重卡難以應用并具備氫源的場景進行重點推廣,在特定場景率先應用,探索降低全生命周期TCO成本。根據商用車專用化的發展趨勢,以及人載量、長續航、專用作業需求下,預計2022年重型專用車對燃料電池動力系統額定功率需求還將進一步提升,向200 kW進軍。

3.5 市場需求快速釋放

2022年是京津冀、上海、廣東、河北、河南五個燃料電池汽車示范群城啟動實施的關鍵之年,將迎來第一年度的考核,在積分獎勵政策力度上,前高后低,因此各個參與城市將在示范周期內前期火力開展示范應用,按照實施方案既定的目標節奏進行車輛投放,示范應用的重點還是商用車,客車領域推廣空間有限,專用車是重要潛力市場,因此燃料電池專用車招標和采購需求將密集釋放,市場終端銷量將呈現快速增長態勢。

具體到終端應用場景,隨著人功率燃料電池系統的應用,更多的運輸和作業場景可以得到滿足,以重載為特征的鋼鐵物流、礦山物流、園區物流、短倒運輸、渣土運輸、冷鏈運輸、市政環衛等“柴改電”需求迫切的應用場景將成為熱點領域。未來幾年,五個燃料電池汽車城市群示范、山東“氫進萬家”和“成渝氫走廊”等重點示范區域推廣應用過程中有將近5萬輛燃料電池汽車投入運行,多元場景需求下,需要企業提供不同車型類型、功率等級、噸位結構的多維燃料電池專用車產品供給矩陣,來滿足終端細分領域客戶的具體場景用車需求,半掛牽引車、港口牽引車、渣土運輸車、冷鏈運輸車、市政環衛車、礦用自卸車、混凝土攪拌車等專用車型迎來重要發展機遇。

3.6 加氫站建設進程明顯加快

為保障燃料電池汽車示范應用,各地加氫站建設進程明顯加快,截至2021年底,根據中國氫能聯盟發布的信息,我國已累計建成加氫站240余座,比2020年增加112座。加氫站建設數量不足的問題止在得到緩解,國內多個省市的氫能產業規劃等引導政策中,均把加氫站建設和運營政策作為重要內容,先行城市的加氫站審批、建設、運營和安全管理政策為其他地方制定加氫站管理政策,破解體制和政策制約因素方面提供了有益參考和借鑒。

隨著燃料電池汽車示范應用政策實施,各地加氫站建設普遍保持適度超前布局態勢,大型能源企業紛紛涉足加氫基礎設施網絡建設,加氫、加油、充電等合建站將成為主要建站模式,建站和運營補貼提升了經營主體的積極性,預計到2025年,國內建成加氫站將達到l000座以上,氫燃料電池專用車加氫需求將得到有效滿足。63C49FE8-8837-41A6-9F96-3E0F71BC7209

3.7 購置和使用成本降低

一直以來,我國燃料電池核心材料和關鍵零部件依靠進口,市場規模小,氫能供給成本高,造成燃料汽車購置和使用成本高,以重卡為主的專用車系統功率需求高、用氫量人,對價格敏感性高,對降成本訴求更為迫切,降本對于提高終端應用積極性具有非常重要的現實意義。

2020年以來,隨著燃料電池核心材料、系統關鍵零部件國產化率逐年提升,帶動了燃料電池產業鏈的快速降本,電堆產品價格不斷拉低,主流廠家均已降到2 000元/kW以下,預計2022年燃料電池系統成本降幅為20%左右,示范應用規模效應帶來的成本降低將愈發明顯。同時,氫能助力能源、化工、鋼鐵等行業深度脫碳潛力被關注后,供應量將呈上升態勢,供給成本還有較人下降空間。另外,加氫站裝備國產化率提高,也能夠帶動站端氫氣加注價格下降。

根據國家燃料電池汽車示范應用政策目標,到四年示范期末,站端氫氣加注價格低于35元/kg。短期內在專用車領域推廣燃料電池技術仍需突出減碳環保效益,到2025年,預計燃料電池汽車購置成本將與純電動汽車相當,到2030年,燃料電池商用車全生命周期成本將與傳統燃油車相當。

4 結語

在“雙碳”目標和國家氫能產業規劃引領下,示范應用政策強力驅動,產業鏈上下游企業積極布局,產業鏈供應鏈不斷完善,關鍵零部件技術水平不斷成熟,多元應用場景需求火幅釋放,加氫基礎設施建設進程加快,使用成本逐年下探等多重有利因素推動下,我國燃料電池汽車市場將快速增長,進入規模化示范應用增長期。2022年是我國燃料電池汽車市場增長驅動要素的集中釋放年,預計全年燃料電池汽車銷量將超過10000輛,其中燃料電池專用車銷量將達到5000輛以上。

參考文獻:

[l]關于開展燃料電池汽車示范應用的通知[EB/OL].[2020-09-21]http://jj s.mof.gov.cn/zhengcefagui/202009/t2020091 8 3591 168htm

[2]氫能產業發展中長期規劃(2021-2035年)[EB/OL].[2022-03-23].http s://www.ndrc.gov.e n/xxgk/zcfb/ghwb/2 02203/t20220323 1320038.html.

[3]王建建,胡辰樹.我國氫燃料電池專用車發展現狀與趨勢分析[J]專用汽車,2021(4):51-55.

作者簡介:

王建建,男,1987年生,高級工程師,研究方向為氫燃料電池汽車產業政策及市場。

張秀麗,女,1988年生,工程師,研究方向為汽車產業政策及市場數據分析整理。

胡辰樹,男,1988年生,高級工程師,研究方向為氫燃料電池汽車產業戰略規劃。63C49FE8-8837-41A6-9F96-3E0F71BC7209

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 17:57:36

現代企業文化·理論版(2016年19期)2016-12-21 08:10:32

新教育時代·教師版(2016年29期)2016-12-05 19:25:20

中國遠程教育(2016年9期)2016-11-19 12:26:00

中國遠程教育(2016年9期)2016-11-19 12:21:26

電子技術與軟件工程(2016年18期)2016-11-14 01:11:55

科技傳播(2016年10期)2016-07-15 23:15:02

商業經濟研究(2016年11期)2016-06-27 14:54:51

中國市場(2016年15期)2016-04-28 09:44:24

商(2016年9期)2016-04-15 00:45:08