稅負減低如何助力企業(yè)綠色轉型升級

2022-04-21 18:51:21黃紀強

當代經(jīng)濟管理 2022年1期

關鍵詞:創(chuàng)新

黃紀強

[摘要]減輕企業(yè)稅費負擔,為企業(yè)高質量發(fā)展提供了路徑支持。文章采用2011—2019年上市公司平衡面板數(shù)據(jù)探討稅負降低如何助力高污染企業(yè)綠色轉型升級。基準回歸發(fā)現(xiàn):稅負降低顯著促進了重污染企業(yè)全要素生產(chǎn)率的提升。機制檢驗發(fā)現(xiàn):稅負降低通過激勵企業(yè)增加研發(fā)投入和降低企業(yè)融資約束助力企業(yè)全要素生產(chǎn)率提升。異質性視角發(fā)現(xiàn):稅負降低對非國有企業(yè)、小規(guī)模企業(yè)的全要素生產(chǎn)率促進作用較大。進一步拓展分析發(fā)現(xiàn):稅負降低能有效提升企業(yè)的經(jīng)營效益,顯著促進了企業(yè)的營業(yè)收入與資產(chǎn)凈收益。文章經(jīng)過一系列的穩(wěn)健性檢驗發(fā)現(xiàn)結論依舊成立。本研究可合理評估企業(yè)稅負對重污染行業(yè)全要素生產(chǎn)率的微觀主體效應,對優(yōu)化稅收制度,評估現(xiàn)行減稅政策效應,激勵重污染企業(yè)綠色轉型升級,打造綠色經(jīng)濟具有重要的現(xiàn)實意義。

[關鍵詞]稅收負擔;減稅;全要素生產(chǎn)率;創(chuàng)新;綠色轉型升級

[中圖分類號]F81242;F0641[文獻標識碼] A[文章編號]1673-0461(2022)01-0090-07一、引言

隨著中國經(jīng)濟的快速發(fā)展,環(huán)境問題也變得愈加嚴峻。黨的十九大報告提出,須樹立和踐行綠水青山就是金山銀山的理念,堅持節(jié)約資源和保護環(huán)境的基本國策。在推動企業(yè)轉型升級助力高質量發(fā)展的同時,如何有效推動企業(yè)綠色創(chuàng)新,激勵企業(yè)綠色轉型升級,打造綠色生態(tài)是目前重要的考量問題之一。然而,稅收制度制定與優(yōu)化也是許多國家政界及學界討論的重要問題之一,現(xiàn)階段中國實施了一系列的減稅政策旨在激發(fā)企業(yè)市場活力,稅收是政府干預企業(yè)活動的重要措施之一[1-2]。政府不僅需要考慮財政收入,如何制定行之有效的稅收政策進行資源合理配置,推動企業(yè)創(chuàng)新,長期穩(wěn)定推動經(jīng)濟持續(xù)健康發(fā)展值得被進一步關注。

一些學者認為降低企業(yè)稅負能有效激勵企業(yè)創(chuàng)新并提高其行業(yè)競爭力;同時,另外一些學者認為,降低企業(yè)稅負會扭曲政府預算平衡,加劇不平等。然而,降低企業(yè)稅負政策效果是否真正有助于激發(fā)市場活力,促進企業(yè)全要素生產(chǎn)率的提升,激勵企業(yè)轉型升級進而影響經(jīng)濟體持續(xù)健康發(fā)展也是政府較為關注的內容。中國經(jīng)濟取得飛速發(fā)展的同時,近年來經(jīng)濟增長率的下滑也引起了全國乃至全世界的廣泛關注,中國經(jīng)濟“新常態(tài)”下經(jīng)濟增長前景動力也令人感到擔憂。有學者認為,中國全要素生產(chǎn)水平較低,經(jīng)濟增長的主要原因是密集的資本投入和“人口紅利”所致,全要素生產(chǎn)率對促進中國經(jīng)濟增長的作用有限[3],甚至發(fā)現(xiàn)全要素生產(chǎn)率對中國工業(yè)增長的貢獻為負值[4]。與此相反,學者認為推動中國經(jīng)濟發(fā)展的動力因素中,全要素生產(chǎn)率發(fā)揮著重要的作用[5]。所以,在減稅降費的大背景下,文章以重污染行業(yè)為研究對象,探討降低企業(yè)稅負是否有利于促進重污染企業(yè)全要素生產(chǎn)率提升,激勵重污染行業(yè)進行綠色轉型升級具有重要的現(xiàn)實意義。

從理論上講,減稅至少可以在如下幾個方面影響企業(yè)全要素生產(chǎn)率提升并有效促進重污染行業(yè)綠色轉型升級:首先,減稅可以防止因稅收帶來的價格扭曲效應,優(yōu)化資源配置從而提高企業(yè)生產(chǎn)效率,進而促進企業(yè)全要素生產(chǎn)率的提升;其次,減稅可以降低企業(yè)研發(fā)創(chuàng)新投入的風險,有助于增強企業(yè)提高研發(fā)創(chuàng)新投入意愿[2,6];再次,減稅可以有效降低企業(yè)財務成本和融資約束,增加企業(yè)稅后利潤,使企業(yè)有更多的資金和機會獲得更多的融資,激勵企業(yè)轉型升級;最后,稅收政策指向性和調控性較強等特點[7],是促進企業(yè)設備調整,優(yōu)化產(chǎn)業(yè)配置的重要工具。

與以往研究相比,文章研究貢獻如下:第一,之前的研究大多集中在減稅政策、稅收優(yōu)惠、銀行貸款、政府補貼、市場競爭、高新技術和環(huán)境規(guī)制等方面對創(chuàng)新的影響[6,8-12],并且對于創(chuàng)新而言,大部分采用研發(fā)投入及專利產(chǎn)出去衡量,文章選取了全要素生產(chǎn)率指標,以重污染行業(yè)為研究對象,能較好地揭示稅負對企業(yè)綠色轉型升級的影響;第二,從微觀角度識別了稅負對重污染行業(yè)的微觀經(jīng)濟主體效應,分別從研發(fā)活動和融資約束角度探討了稅負對重污染行業(yè)全要素生產(chǎn)率的作用機制和機理,明晰了減稅對促進企業(yè)全要素生產(chǎn)率作用渠道,為促進企業(yè)綠色轉型升級提供理論基礎和路徑支持;第三,分別從公司產(chǎn)權異質性、公司規(guī)模異質性角度探討了稅負對重污染行業(yè)的全要素生產(chǎn)率影響差異,為優(yōu)化企業(yè)之間差異提供政策支持,并從多角度進行了穩(wěn)健性檢驗,保證了實證結果的準確性和有效性。

二、文獻回顧與研究假設

黨的十九大以來,我國相繼出臺一系列的減稅降費政策,為減輕市場主體稅費負擔,促進經(jīng)濟社會發(fā)展起到了保駕護航作用。降低社會主體及微觀企業(yè)的稅收負擔對推動經(jīng)濟發(fā)展,激發(fā)企業(yè)市場活力,促進企業(yè)轉型升級具有重要的意義。企業(yè)稅負降低可以緩解企業(yè)的現(xiàn)金流量約束,改變資本投入結構,增加固定資產(chǎn)投入進行設備改造升級,最終激勵企業(yè)全要素生產(chǎn)率提升[13]。隨著“營改增”政策的實施,國內越來越多的學者探討了“營改增”政策對企業(yè)創(chuàng)新以及全要素生產(chǎn)率的影響,增值稅轉型改革對企業(yè)創(chuàng)新產(chǎn)出及全要素生產(chǎn)率產(chǎn)生顯著的正向影響[14]。減稅政策的實施能避免企業(yè)要素投入環(huán)節(jié)的重復征稅,從而緩解稅費負擔,企業(yè)將有更多的資金投入生產(chǎn)與研發(fā)投入,進而激勵企業(yè)轉型升級,可以推動分工合作,提高企業(yè)效率,促進企業(yè)全要素生產(chǎn)率提升[15]。減稅政策的實施引發(fā)企業(yè)稅負變動,進而影響企業(yè)現(xiàn)金流量,企業(yè)稅負降低改善了企業(yè)經(jīng)營狀況,這有利于企業(yè)拓展業(yè)務空間,將更多的資金投入研發(fā)創(chuàng)新,促進企業(yè)轉型升級。此外,與其他行業(yè)相比,重污染行業(yè)在相當長時期內是推動當?shù)亟?jīng)濟發(fā)展的支柱性產(chǎn)業(yè),對推動經(jīng)濟發(fā)展的作用至關重要,所以,在有效評估稅負對重污染企業(yè)綠色轉型升級的研究至關重要。基于上述理論,提出如下假設1。

假設1:降低企業(yè)稅負有助于提升重污染企業(yè)全要素生產(chǎn)率,激勵企業(yè)綠色轉型升級。

研發(fā)投入是推動企業(yè)轉型升級與技術進步的關鍵因素,研發(fā)投入需要大量資金投入,如果企業(yè)激勵制度不完善,資金短缺便會造成研發(fā)投入不足。減輕企業(yè)稅負可以減少企業(yè)財務負擔風險、增加企業(yè)市場價值和經(jīng)營效率[16],有利于吸引優(yōu)質外資、戰(zhàn)略資本為企業(yè)投資,為企業(yè)創(chuàng)新活動提供有效支持,幫助企業(yè)突破創(chuàng)新瓶頸[17],減少企業(yè)稅收負擔可以在一定程度上減少企業(yè)的尋租行為而浪費生產(chǎn)性成本投入。為此,企業(yè)可以投入更多的資金并更加注重研發(fā)和創(chuàng)新活動,追求創(chuàng)新驅動發(fā)展,促進全要素生產(chǎn)率的提升。基于上述理論,提出假設2。

假設2:企業(yè)稅負降低可通過增加研發(fā)創(chuàng)新投入促進重污染企業(yè)全要素生產(chǎn)率提升,激勵企業(yè)綠色轉型升級。

企業(yè)稅負降低可以減少企業(yè)強制性的納稅現(xiàn)金支付[18],企業(yè)的稅金支出是現(xiàn)金流的重要組成部分[19]。企業(yè)稅負可以視為剛性成本,認為降低企業(yè)稅率能顯著改善企業(yè)現(xiàn)金儲備,提升企業(yè)的內源融資,緩解企業(yè)的融資約束難度,增加企業(yè)在不確定環(huán)境中的風險防范能力,從而促進企業(yè)全要素生產(chǎn)率的提升[20]。研發(fā)投入需要大量資金成本,且企業(yè)轉型升級所進行研發(fā)投資面臨較大的風險,創(chuàng)新存在明顯的長周期和低回報等風險。此外,由于信息不對稱和逆向選擇等問題的存在對企業(yè)的技術革新影響較大,因此,企業(yè)需要向外部債權人彌補這一信息,這會嚴重導致企業(yè)的外部融資成本升高 ,如果企業(yè)面臨較大的融資約束難度,將嚴重阻礙企業(yè)創(chuàng)新變革和全要素生產(chǎn)率的提升[21],可能會錯過許多凈現(xiàn)值為正的投資項目。因此,企業(yè)稅負降低可以通過企業(yè)現(xiàn)金流持有增加來緩解企業(yè)融資約束。基于上述理論,提出假設3。

假設3:企業(yè)稅負降低可通過降低融資約束促進重污染企業(yè)全要素生產(chǎn)率提升,激勵企業(yè)綠色轉型升級。

三、模型設定、變量選取與數(shù)據(jù)說明

(一)模型設定

文章采用2011—2019年的平衡面板數(shù)據(jù)分析企業(yè)稅負對重污染企業(yè)全要素生產(chǎn)率的影響,構建以下方程進估計:

其中yit反映的是重污染企業(yè)的全要素生產(chǎn)率,以此來反映企業(yè)綠色轉型升級,文章采用LP法進行測算;taxit反映的企業(yè)i在t年的稅負,其系數(shù)β衡量的企業(yè)稅負對企業(yè)全要素生產(chǎn)的影響,因而是文章關注的核心指標;為防止遺漏變量而產(chǎn)生帶來的結果偏誤,文章控制了一系列的控制變量,contralit反映的是模型中添加的一系列控制變量。yeart為年份固定效應,用來控制特定年份能夠影響所有企業(yè)的宏觀經(jīng)濟因素和政策變動等;firmi是企業(yè)固定效應,用來剔除(短時間內)不隨時間變化的因素的影響,如企業(yè)家能力、企業(yè)位置、經(jīng)營文化、政企關系等;εit表示的誤差項。

(二)數(shù)據(jù)說明

文章以2011—2019年A股上市公司重污染行業(yè)為研究對象,選取2011年為時間起點的主要原因有以下兩點:第一,在2011年經(jīng)國務院批準,財政部、國家稅務總局聯(lián)合下發(fā)營業(yè)稅改增值稅試點方案,“營改增”政策頒布的元年,之后便一直處于大規(guī)模的減稅降費當中,文章探討企業(yè)稅負屬于減稅的特定年份中,符合研究背景;第二,根據(jù)2010年9月14日,環(huán)保部公布的《上市公司環(huán)境信息披露指南》(征求意見稿)中將火電、鋼鐵、水泥、電解鋁等16類行業(yè)定義為污染行業(yè)。鑒于文章主要探討稅負對污染行業(yè)的影響,所以采用2011年為研究起點。文章所有的數(shù)據(jù)均來自國泰安(CSMAR)數(shù)據(jù)庫,對選取的數(shù)據(jù)進行如下篩選與處理:①刪除了ST企業(yè)和*ST企業(yè);②由于采用平衡面板數(shù)據(jù),剔除了2011年之后上市的公司;③為防止實證結果受到極端值的影響,對數(shù)據(jù)分組進行了1%和99%的縮尾處理;④為防止數(shù)據(jù)波動較大而產(chǎn)生的異方差影響,文章對所有的絕對指標進行了對數(shù)化處理。經(jīng)過整理和篩選,文章最終得到2011—2019年的859家上市公司企業(yè)的平衡面板數(shù)據(jù),文章所有的實證結果均采用STATA151進行處理。

(三)變量選取

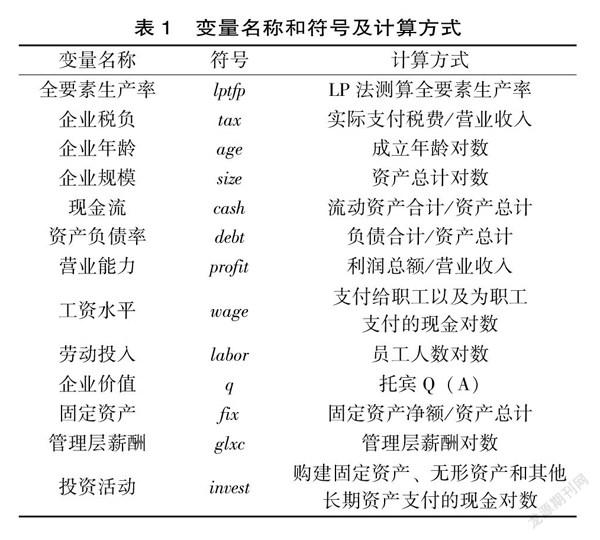

遺漏了重要的解釋變量所造成的內生性會嚴重損害實證結果的準確定和有效性,由于影響企業(yè)全要素生產(chǎn)率的因素較多,需要加入控制變量予以控制,因此基于現(xiàn)有研究,選取如下變量進行控制。企業(yè)年齡(age)大小與企業(yè)的行為模式關聯(lián)較大,對企業(yè)的發(fā)展影響存在著不同的目標,例如新興企業(yè)在初期往往會急于擴張,力求在較短的時間占有市場地位,成熟期公司可能更加注重穩(wěn)健發(fā)展,所以企業(yè)年齡應予以控制,采用企業(yè)成立年限反映;企業(yè)規(guī)模大小對企業(yè)生產(chǎn)經(jīng)營影響較大,不同規(guī)模的公司對創(chuàng)新活動影響存在差異,因此需要控制企業(yè)規(guī)模(size),采用企業(yè)資產(chǎn)總計反映;企業(yè)現(xiàn)金流(cash)大小對控制內源性資金對企業(yè)要素投入具有重要影響[7],采用流動資產(chǎn)合計占資產(chǎn)總計表示;由金融速器理論可知,企業(yè)較低的資產(chǎn)負債率使得企業(yè)有機會以低成本獲得外部融資來增加投資生產(chǎn),因此控制了資產(chǎn)負債率(debt),采用負債合計占資產(chǎn)總計表示;文章采用利潤總額/營業(yè)收入衡量公司的盈利能力(profit);分別采用支付給職工以及為職工支付的現(xiàn)金和員工人數(shù)反映企業(yè)工資水平(wage)和勞動投入(labor);之后分別控制了企業(yè)價值(q)、固定資產(chǎn)(fix)、管理層薪酬(glxc)以及投資活動(invest)等一系列變量對模型進行控制。具體的變量名稱、符號及計算方式見表1。

四、實證分析

(一)基準回歸

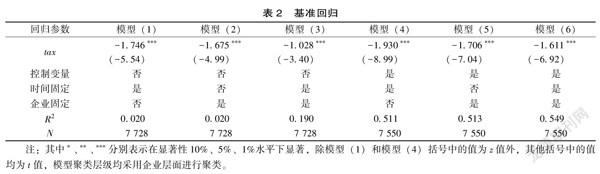

表2為稅負對重污染企業(yè)全要素生產(chǎn)率影響的基準回歸,模型(1)至模型(3)分別為不添加控制變量的隨機效應、固定效應和雙向固定效應的回歸結果;模型(4)至模型(6)分別為添加控制變量后的隨機效應、固定效應和雙向固定效應的回歸結果。從模型(1)至模型(6)的結果可以看出,無論是添加控制變量與否,在各種模型下稅負對企業(yè)全要素生產(chǎn)率的回歸呈現(xiàn)顯著的負向影響,表明降低企業(yè)稅負能有效促進全要素生產(chǎn)率的提高。文章的假設1得到驗證,表明降低企業(yè)稅負有助于提升重污染企業(yè)全要素生產(chǎn)率,激勵企業(yè)綠色轉型升級。

(二)穩(wěn)健性檢驗

為了保證實證結果的有效性和準確性,文章采用了一系列的研究方法對實證結果進行穩(wěn)健性檢驗。文章發(fā)現(xiàn),在2011年之后,國家出臺了相關政策旨在促進企業(yè)創(chuàng)新發(fā)展,推動企業(yè)全要素生產(chǎn)率的提升。文章通過替換因變量、替換自變量、排除其他政策影響等方法對實證結果進行穩(wěn)健性分析。

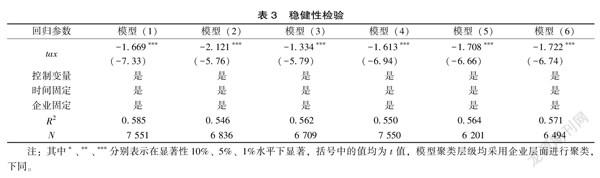

表3的模型(1)至模型(3)分別采用替換自變量、因變量指標和添加稅負滯后一期控制變量對實證結果進行穩(wěn)健性檢驗。模型(4)至模型(6)主要排除由于國家出臺的一系列政策對企業(yè)全要素生產(chǎn)率的影響。模型(1)是替換了

因變量,采用op法測算的全要素生產(chǎn)率進行實證回歸;模型(2)是替換自變量,采用支付的稅費減去收到的稅費返還反映企業(yè)稅負(支付的各項稅費-收到的稅費返還)/營業(yè)收入)進行實證回歸[22];模型(3)將稅負滯后一期納入模型進行實證分析回歸。模型(4)排除了環(huán)境“費改稅”政策(排污費改環(huán)境稅)的影響,當環(huán)境規(guī)制達到一定程度后,能顯著促進全要素生產(chǎn)率的提升,觸發(fā)技術革新、激勵產(chǎn)業(yè)集聚和投資[23],環(huán)境“費改稅”于2018年1月1日正式實施,文章建立雙重差分模型,在污染企業(yè)中,將2011—2019年繳納過排污費的企業(yè)設定為1,其他的企業(yè)是設定為0,將2018年及之后的年份設定為1,將2018年之前的年份設定為0,通過加入交互項進行實證回歸;模型(5)控制了“營改增”政策的影響,將增值稅稅率納入模型進行實證回歸;模型(6)排除了研發(fā)費用加計扣除政策的影響,文章加入研發(fā)費用加計扣除變量進行實證回歸,采用(研發(fā)費用×50%×企業(yè)所得稅率)/資產(chǎn)總計)進行衡量[24]。從表3的模型(1)至模型(6)可以看到,通過替換變量、增加控制變量和排除其他政策效果的影響下,發(fā)現(xiàn)降低企業(yè)稅負將會顯著促進重污染行業(yè)全要素生產(chǎn)率的提升,均通過了1%的顯著性水平檢驗。采用多重穩(wěn)健性檢驗發(fā)現(xiàn),實證結果已然支持降低稅負能有效激勵重污染企業(yè)的全要素生產(chǎn)率提升的假說,表明實施減稅政策降低企業(yè)稅負對促進企業(yè)轉型升級具有顯著影響。

五、機制檢驗

企業(yè)稅負降低能有效促進重污染行業(yè)的全要素生產(chǎn)率提升,但是其理論傳導機制是什么呢?在前文的理論分析中發(fā)現(xiàn),企業(yè)稅負降低使得企業(yè)擁有更多的資金和稅后利潤,企業(yè)將更有意愿和機會投入資金進行研發(fā)創(chuàng)新,并且也有利于降低企業(yè)的融資約束。基于上述研究理論,文章從企業(yè)研發(fā)創(chuàng)新和融資約束角度驗證稅負降低對全要素生產(chǎn)率的傳導影響。

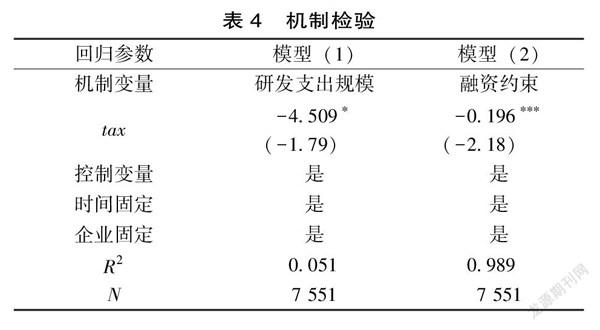

(一)研發(fā)創(chuàng)新機制檢驗

文章采用研發(fā)支出規(guī)模來衡量企業(yè)創(chuàng)新活動。從表4的機制檢驗中的模型(1)可以看出,企業(yè)稅負降低可有效促進企業(yè)研發(fā)支出,減稅降低了企業(yè)的稅收負擔,企業(yè)有更多的費用和資金投入創(chuàng)新研發(fā),從而促進全要素生產(chǎn)率的提高[25-26],且自身的研發(fā)創(chuàng)新技術積累又能推動全要素增長[27]。創(chuàng)新投入是企業(yè)進行綠色轉型升級關鍵因素,并且還有利于提高企業(yè)的市場競爭力,企業(yè)稅負降低緩解了企業(yè)財務負擔,降低了研發(fā)創(chuàng)新活動風險。所以,文章的假設2得到驗證,表明企業(yè)稅負降低可通過增加研發(fā)創(chuàng)新投入促進重污染企業(yè)全要素生產(chǎn)率提升,激勵企業(yè)綠色轉型升級。

(二)融資約束機制檢驗

文章采用SA指數(shù)反映企業(yè)融資約束大小[28]。表4的模型(2)反映的是企業(yè)稅負對企業(yè)融資約束的影響,可以看出企業(yè)稅負降低可以有效降低企業(yè)的融資約束[29],減稅能通過降低借貸成本和促進商業(yè)信貸顯著提高企業(yè)的外部融資能力,較高的融資約束成本會顯著增加企業(yè)的財務風險,約束了企業(yè)開展全要素生產(chǎn)率的積極性,稅負降低緩解了企業(yè)面臨的融資約束,降低了企業(yè)生產(chǎn)創(chuàng)新的成本,擴大了企業(yè)的資金鏈,從而有助于企業(yè)提高全要素生產(chǎn)率。文章的假設3得到驗證,表明企業(yè)稅負降低可通過降低融資約束促進重污染企業(yè)全要素生產(chǎn)率提升,激勵企業(yè)綠色轉型升級。

六、異質性檢驗與拓展分析

(一)異質性檢驗

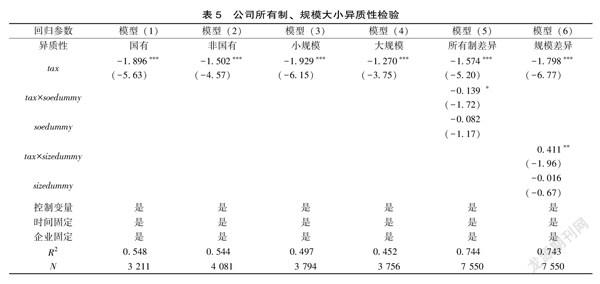

為了檢驗稅負對重污染企業(yè)全要素生產(chǎn)率的異質性影響,文章分別從公司所有制異質性、公司規(guī)模異質性角度進行分析。公司所有制分為國有企業(yè)和非國有企業(yè),公司規(guī)模大小按照公司資產(chǎn)中位數(shù)分為小規(guī)模公司、大規(guī)模公司。

相較于國有企業(yè),民營企業(yè)的稅收敏感度更高[30],民營企業(yè)主要體現(xiàn)出自負盈虧的經(jīng)營模式,往往更有動力推動企業(yè)高質量和高效率發(fā)展,推動企業(yè)全要素生產(chǎn)率提升更有利于提高市場競爭力,所以對非國有企業(yè)激勵影響較大。大規(guī)模公司往往會由于在靈活性和信息通達性方面的缺陷易導致創(chuàng)新活動低效,導致規(guī)模與企業(yè)呈現(xiàn)不相關甚至負相關[31]。然而小企業(yè)在創(chuàng)新方面更加靈活,并且小企業(yè)不存在資源分配的權衡取舍問題,且小規(guī)模企業(yè)便于以較低的研發(fā)成本從事企業(yè)創(chuàng)新活動[32],其創(chuàng)新意愿和創(chuàng)新動機較強[33],降低稅負更有利于降低企業(yè)的研發(fā)創(chuàng)新風險。所以,稅負降低對小規(guī)模公司的全要素生產(chǎn)率激勵作用較大。

(二)拓展分析

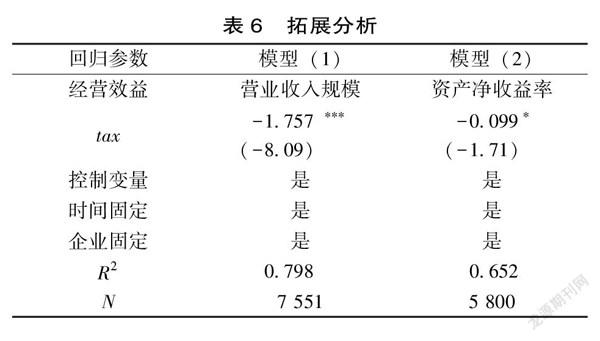

文章進一步分析了企業(yè)稅負對企業(yè)的經(jīng)營績效的影響,稅負降低了企業(yè)生產(chǎn)與銷售成本,對促進企業(yè)資產(chǎn)收益,進而推動企業(yè)擴大再生產(chǎn)具有重要的意義,從表6的模型(1)和模型(2)分別反映出企業(yè)稅負對企業(yè)的營業(yè)收入規(guī)模和資產(chǎn)凈收益率的影響。從表6可以看出,企業(yè)稅負降低能顯著促進企業(yè)的經(jīng)營效益[34],促進營業(yè)收入和資產(chǎn)凈收益的增長。

七、結論與政策建議

文章以2011—2019年上市公司平衡面板數(shù)據(jù)分析了稅收負擔對重污染企業(yè)全要素生產(chǎn)的影響。基準回歸發(fā)現(xiàn),稅負降低能有效促進企業(yè)全要素生產(chǎn)率的提升,經(jīng)過一系列的穩(wěn)健性檢驗發(fā)現(xiàn)結論依然成立,如替換因變量、替換自變量方法,進一步排除了環(huán)境“費改稅”政策、“營改增”政策和研發(fā)費用加計扣除政策后發(fā)現(xiàn)企業(yè)稅負降低均有助于顯著促進企業(yè)全要素生產(chǎn)率的提升;機制檢驗發(fā)現(xiàn),企業(yè)稅負降低可以促進企業(yè)增加研發(fā)活動投入和降低企業(yè)融資約束激勵企業(yè)全要素生產(chǎn)率提升;異質性角度發(fā)現(xiàn),稅負降低對非國有企業(yè)、小規(guī)模企業(yè)的全要素生產(chǎn)率作用較大;進一步拓展分析發(fā)現(xiàn)稅負降低能有效提升重污染企業(yè)的經(jīng)營生產(chǎn)效益,顯著促進了企業(yè)的營業(yè)收入和資產(chǎn)凈收益。本研究可合理評估減稅政策對企業(yè)全要素生產(chǎn)率的微觀主體效應,對基于稅收政策促進企業(yè)生產(chǎn)效率提升,激勵企業(yè)綠色轉型升級,打造綠色生態(tài)經(jīng)濟具有重要的現(xiàn)實意義。

如何有效優(yōu)化稅收政策依靠創(chuàng)新驅動提高企業(yè)全要素生產(chǎn)率進而激勵企業(yè)綠色轉型升級推動中國經(jīng)濟高質量發(fā)展的同時又能構建綠色經(jīng)濟系統(tǒng)是現(xiàn)階段政府需要著重考慮的問題之一。文章通過分析企業(yè)稅負與重污染行業(yè)之間的全要素生產(chǎn)率關系得出的結論提出如下建議:第一,現(xiàn)階段可持續(xù)推動減稅降費政策的實施,通過降低企業(yè)的稅收負擔增加企業(yè)稅后利潤,為企業(yè)全要素生產(chǎn)提升提供資金保障;第二,應注重創(chuàng)新研發(fā)在經(jīng)濟主體的地位,堅持創(chuàng)新引領,政府應加大力度支持企業(yè)進行研發(fā)創(chuàng)新,加大對研發(fā)活動產(chǎn)出高效率的企業(yè)獎勵力度及稅收優(yōu)惠支持,同時企業(yè)領導也應加強綠色創(chuàng)新發(fā)展的文化構建,推動綠色升級;第三,政府應適當提高企業(yè)綠色創(chuàng)新補助,銀行業(yè)也應向綠色發(fā)展企業(yè)提供一定貸款支持,降低企業(yè)的融資約束難度,緩解企業(yè)的財務約束與轉型升級存在不確定風險。以稅收為支柱,創(chuàng)新為動力激勵企業(yè)綠色發(fā)展,激勵企業(yè)綠色轉型升級對推動國家經(jīng)濟高質量發(fā)展,構建綠色生態(tài)經(jīng)濟具有重大的現(xiàn)實意義。

[參考文獻][1]ZWICK E, MAHON J. Tax policy and heterogeneous investment behavior [J]. American economic review, 2017,107(1) :217-248.

[2]MUKHERGEE A, SINGH M, ALDOKAS A. Do corporate taxes hinder innovation? [J]. Journal of financial economics, 2017,124(1): 195-221.

[3]KRUGMAN P. The myth of Asia’s miracle [J].Foreign affairs, 1994,73(6): 62-78.

[4]OZYURT S. Total factor productivity growth in Chinese industry:1952-2005 [J].Oxford development studies, 2009, 37(1): 1-17.

[5]CHEN X Q, LIU X W, ZHU Y Q. Comparative analysis of total factor productivity in China’s hightech industries [J]. Technological forecasting and social change, 2022,174(1): 121332.

[6]LAN F, WANG W, CAO Q. Tax cuts and enterprises’ R&D intensity: evidence from a natural experiment in China [J]. Economic modelling, 2020,89(6): 304-314.

[7]申廣軍,陳斌開,楊汝岱.減稅能否提振中國經(jīng)濟?——基于中國增值稅改革的實證研究[J].經(jīng)濟研究,2016,51(11):70-82.

[8]CORNAGGIA J, MAO Y F, TIAN X, etal. Does banking competition affect innovation [J]. Journal of financial economics, 2015,115 (1): 189-209.

[9]DANG J, MOTOHASHI K. Patent statistics: a good indicator for innovation in China? patent subsidy program impacts on patent quality [J]. China economic review, 2015,35(4): 137-155.

[10]CHEN Z Y, ZHANG J, ZGENG W P. Import and innovation: evidence from Chinese firms [J]. European economic review, 2017, 94(4): 205-220.

[11]李健,夏美君,苑清敏.高技術產(chǎn)業(yè)專業(yè)化與多樣化集聚對綠色全要素生產(chǎn)率的影響研究[J].統(tǒng)計與信息論壇,2021,36(4):42-50.

[12]安孟,張誠,朱冠平.環(huán)境規(guī)制強度提升了中國經(jīng)濟增長質量嗎[J].統(tǒng)計與信息論壇,2021,36(7):87-96.

[13]樊勇,李昊楠,蔣玉杰.企業(yè)稅負、稅收凸顯性與企業(yè)固定資產(chǎn)投資[J].財貿(mào)經(jīng)濟,2018,39(12):49-61.

[14]謝獲寶,惠麗麗.營改增政策提高了服務業(yè)企業(yè)的全要素生產(chǎn)率嗎?[J].管理評論,2021,33(1):3-12.

[15]范子英,彭飛.“營改增”的減稅效應和分工效應:基于產(chǎn)業(yè)互聯(lián)的視角[J].經(jīng)濟研究,2017,52(2):82-95.

[16]劉行,李小榮.金字塔結構、稅收負擔與企業(yè)價值:基于地方國有企業(yè)的證據(jù)[J].管理世界,2012(8):91-105.

[17]劉放,楊箏,楊曦.制度環(huán)境、稅收激勵與企業(yè)創(chuàng)新投入[J].管理評論,2016,28(2):61-73.

[18]范蕊,余明桂,陳冬.降低企業(yè)稅率是否能夠促進企業(yè)創(chuàng)新?[J].中南財經(jīng)政法大學學報,2020(4):74-84.

[19]EWARDS A, SCHWAB C, SHEVLIN T. Financial constraints and cash tax savings [J]. Accounting review,2016, 91(3):859-881.

[20]MOLL B. Productivity losses from financial frictions: can selffinancing undo capital misallocation? [J]. American economic review,2014, 104(10) :3186-3221.

[21]鄭寶紅,張兆國.企業(yè)所得稅率降低會影響全要素生產(chǎn)率嗎?——來自我國上市公司的經(jīng)驗證據(jù)[J].會計研究,2018(5):13-20.

[22]劉駿,劉峰.財政集權、政府控制與企業(yè)稅負——來自中國的證據(jù)[J].會計研究,2014(1):21-27.

[23]李穎,徐小峰,鄭越.環(huán)境規(guī)制強度對中國工業(yè)全要素能源效率的影響——基于2003—2016年30省域面板數(shù)據(jù)的實證研究[J].管理評論,2019,31(12):40-48.

[24]劉圻,何鈺,楊德偉.研發(fā)支出加計扣除的實施效果——基于深市中小板上市公司的實證研究[J].宏觀經(jīng)濟研究,2012(9):87-92.

[25]許先普,李加主.所得稅負擔會影響地區(qū)全要素生產(chǎn)率嗎?——基于省際面板數(shù)據(jù)的實證分析[J].技術經(jīng)濟,2020,39(4):137-144.

[26]關書,成力為.研發(fā)投資、能力積累與全要素生產(chǎn)率提升[J].科學學研究,2020,38(4):627-637.

[27]王秀婷,趙玉林.產(chǎn)業(yè)間R&D溢出、人力資本與制造業(yè)全要素生產(chǎn)率[J].科學學研究,2020,38(2):227-238.

[28]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index [J]. Review of financial studies, 2010,23(5): 1909-1940.

[29]WANG J W, SHEN G G, TANG D Z. Does tax deduction relax financing constraints? evidence from China’s valueadded tax reform [J]. China economic review, 2021,67(3): 101619.

[30]韓曉梅,龔啟輝,吳聯(lián)生.薪酬抵稅與企業(yè)薪酬安排[J].經(jīng)濟研究,2016,51(10):140-154.

[31]WAKASUGI R, KOYATA F. R&D, firm size and innovation outputs: are Japanese firms efficient in product development? [J]. Journal of product innovation management, 1997,14 (5): 383-393.

[32]ETTLIE J E, RUBENSTEIN A H. Firm size and product innovation [J]. Journal of product innovation management, 2010,4(2): 89-108.

[33]周方召,符建華,仲深.外部融資、企業(yè)規(guī)模與上市公司技術創(chuàng)新[J].科研管理,2014,35(3):116-122.

[34]田彬彬,王俊杰,邢思敏.稅收競爭、企業(yè)稅負與企業(yè)績效——來自斷點回歸的證據(jù)[J].華中科技大學學報(社會科學版),2017,31(5):127-137.How to Reduce the Tax Burden

to Help Enterprises Green Transformation and Upgrading

—Empirical Study Based on Polluting Industries

HuangJiqiang

(School of Public Finance and Taxation, Zhongnan University of Economics and Law, Wuhan 430073, China)

Abstract:Reducing the burden of taxes and fees on enterprises provides path support for highquality development. Using the listed company balanced panel data from 2011 to 2019, this paper explores how tax burden reduction contributes to the green transformation and upgrading of highly polluting enterprises. It is found ,through the baseline regression, that: Tax burden reduction significantly contributes to the total factor productivity of the heavily polluting firms. The mechanism test finds that: tax burden reduction contributes to the total factor productivity improvement of enterprises by stimulating them to increase R&D investment and reducing their financing constraints. The heterogeneity perspective reveals that: tax burden reduction contributes more to the total factor productivity of nonstateowned enterprises and smallscale enterprises. The analysis is further extended to find that the reduction of the tax burden can effectively improve the operating efficiency of enterprises, and significantly promote the operating income and net asset income of enterprises. The article finds that the conclusion still holds after a series of robustness tests. This study can reasonably assess the microsubject effect of the corporate tax burden on total factor productivity of heavy polluting industry, which is of great practical significance for optimizing the tax system, assessing the effectiveness of current tax reduction policies, stimulating green transformation, and upgrading of heavy pollution enterprises, and building a green economy.

Key words:tax burden; tax reduction; total factor productivity; innovation; green transformation and upgrading

(責任編輯:蔡曉芹)

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27