一季度全國一般公共預算支出同比增長8.3%

2022-04-23 22:20:24

證券市場紅周刊 2022年16期

華泰證券:4月本土疫情更加嚴峻,社保和醫療方面的財政支出難免被動上行、壓縮財政主動擴張空間。盡管當前基建相關支出保持較快增長,且4月開始財政部已開始落地增值稅留抵退稅,但減稅和基建帶來的主動擴張效應都不及2020年首輪疫情后。考慮到經濟周期下行時財政赤字被動擴張,且核酸檢測等醫療服務以及社保等方面的支出也會擴大,今年財政赤字中實際能用于提振實體經濟的主動赤字擴張規模可能會受到制約。我們認為,如果沒有更新的、較大幅度的財政刺激對沖,疫情可能會進一步壓低經濟增長。

平安證券:2022年GDP增速目標定得相對偏高,國內疫情加大了實現這一目標的難度。這需要政策形成合力,因結構性通脹和海外主要央行加息,中國貨幣寬松面臨掣肘,財政政策在穩增長中發揮著支柱性作用。一季度財政支出已經發力,往后看,一般公共財政支出還有進一步加碼的空間和必要性。

海通證券:在收入端,受疫情影響,增值稅、個人所得稅落入負增區間,消費稅增速明顯回落。企業所得稅增速雖然回升,但主要受基數影響。此外,出口退稅增速雖然下滑,不過仍保持較高水平。在支出端,疫情的蔓延對支出結構產生較多影響,3月衛生健康支出、社保就業支出增速明顯回升。交通運輸、城鄉社區、農林水等與基建相關支出增速仍然較高。此外,政府性基金支出大幅增長。值得關注的是,土地出讓金繼續大幅回落,反映出房地產市場維持偏弱態勢。總結來看,3月財政收入增速回落,主因在于疫情頻發,經濟復蘇放緩。這使得穩增長需要放在更加突出的位置。因此,財政支出增速回升,對經濟保持較高支持力度。在廣義財政上,政府性基金支出增速明顯回升,專項債的發行保持較快節奏,對基建給予了有力的資金支持。考慮到疫情的影響還在持續,我們認為,下一階段財政收入短期難以高增,不過積極財政力度或進一步提升,從而努力實現經濟增長目標。

中金公司:整體上,3月財政收入端增速繼續放緩,但財政支出進度尤其是專項債支出明顯提速,財政支出前置特征明顯,而在疫情擾動下減稅退稅的力度和進度也有加快。但一季度基建投資呈現“資金熱、施工冷”的特點,部分與疫情擾動建材運輸和建材施工有關,隨著后期疫情緩解,我們認為基建實物投資或將迎來趕工行情。

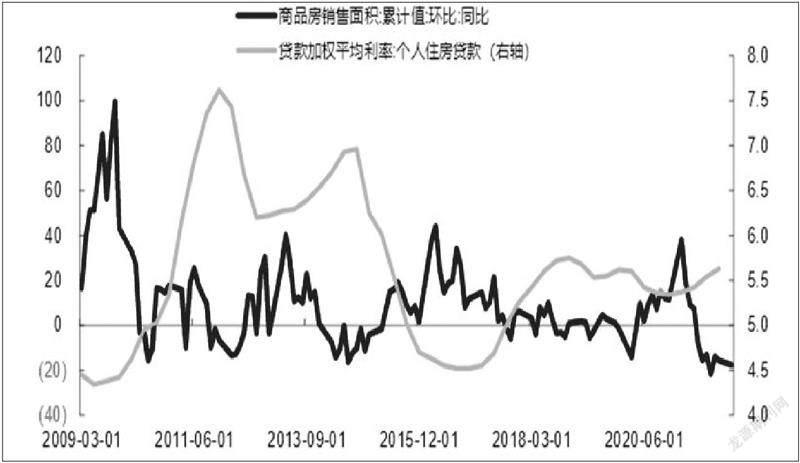

圖說

3月份疫情在高位運行,消費與就業受到嚴重沖擊,消費低迷是拉低GDP的主要原因。工業生產增速雖然較高,但在需求偏弱的背景下,庫存高企。房地產下行速度加快,制造業利潤下滑,制約投資增速,雖然在政府債提前發力下基建投資維持高增,但投資增速整體回升受阻。經濟下行壓力仍大,二季度穩增長政策仍需加碼,我們預計,二季度或再降準至少一次,房地產政策放松力度還將繼續加大。我們預計二季度房地產銷售與投資均有望出現拐點。

——摘自長城證券宏觀經濟研究報告

猜你喜歡

綜藝報(2022年8期)2022-04-29 21:17:53

四川勞動保障(2021年5期)2021-07-19 06:09:32

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:38

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

機電信息(2015年28期)2015-02-27 15:57:40