存在公共需求信息下零售商需求預測信息分享價值研究

2022-04-29 14:13:11張嶸

財務管理研究 2022年6期

摘要:綜合考慮供應商的不確定風險、生產成本減少努力及公共需求信息等因素,建立博弈模型,系統地討論零售商的垂直需求預測信息分享價值問題。結果表明,供應商總是受益于需求預測信息分享。零售商是否受益于信息分享,取決于公共需求信息預測精度。當公共需求信息預測精度充分小或充分大時,零售商的垂直信息分享行為使得供應商和零售商同時獲利。也就是說,在特定條件下,零售商的垂直信息分享行為對零售商和供應商是一個“雙贏”策略。

關鍵詞:供應鏈;需求信息分享;公共信息;供應不確定

0 引言

需求信息不確定是供應鏈運營過程中普遍面臨的問題。比如,在農產品行業,政府為了指導農民有效地進行產品生產規劃,會通過政府公共網絡新聞頻道等渠道發布相關市場需求預測信息[1]。又如,商務部通過農業銀行和移動通信推出“農商通”農業互聯網信息平臺[2]。這個創新型平臺免費為用戶提供農產品價格等市場信息服務。近幾年,關于信息披露的多家互聯網農業公司也相繼成立。2011年,B2B平臺“一畝田”成立。該平臺向用戶提供有關市場行情的信息服務,推動農產品供需信息的對稱。市場信息(歷史價格和當前市場價格)的可訪問性使農戶能夠更好地做出長短期生產與銷售決策。而隨著農戶通過公有和私人渠道獲取更多信息,不禁開始思考這一問題:信息真的會為農戶創造價值嗎?建立在這一問題上,本文主要研究私有信息和公共信息對供應鏈運營的影響。具體而言,本文考察了零售商采取成本減少努力行為下的公共需求預測信息分享激勵問題。

供應鏈垂直信息分享激勵在管理領域已經取得一定進展,涵蓋庫存訂購[3]、協同合作[4]、支付策略[5]與服務水平[6]等方面的具體問題。石純來和聶佳佳[7]研究了網絡外部性如何影響雙渠道供應鏈信息分享價值。Woo等[8]研究投資行為中的供應商成本減少努力水平。Usta等[9]研究批發價格承諾情形下的研發成本減少投資問題。Prasad和Tata[10]分析投資風險和生產成本不確定環境下供應鏈動態投資決策問題。

本文最后涉及的研究主題是公共信息對于供應鏈的信息分享價值。隨著各大信息公布平臺的出現,越來越多學者開始關注公共信息。例如,Chen和Tang[11]研究公共信息的價值及對信息分享決策的影響。江耘和羅建娣[12]研究公共信息共享對輿情的博弈預測。Metz[13]闡述貨幣危機時期公共信息的價值與先驗預期的經濟態勢。

本文將綜合考慮供應鏈公共信息預測精度、私有信息精度、供應不確定程度和努力成本系數等參數對供應鏈主體信息共享價值的影響。

1 模型構建

1.1 供應商的供應不確定過程與成本結構

假定零售商的訂購數量是q,則其最終接收到的產品數量為ηq。其中隨機變量η∈(0,1]服從正態分布,期望和方差分別為μ和σ2η。另外,令δη=ση/μ,表示供應不確定水平,δη的值越大,供應不確定的程度越高,δη=0表示需求確定情形。供應商的期望邊際成本為c=c1/μ+c2,其中c1和c2分別表示單位生產成本和單位運輸成本。供應商實行生產成本減少努力的成本結構為ke2/2,其中k和e分別表示成本努力系數和成本減少努力水平,k的值越大表示實行成本減少努力需要付出更高的努力成本。由于降低成本存在一定困難,故假設k>μ/4b(μ2+σ2η)。

1.2 需求與成本函數

1.需求函數形式

考慮供應鏈的市場需求函數是

p=a+θ-bq(1)

式中,θ為未來市場價格的不確定性,且θ~N(0,σ2θ)。為利于記數,令α=1/σ2θ,以α測量未來市場價格的持續確定性,從而使得市場價格的范圍隨α的變化而隨之確定。

2.私有信息

在私有信息模型中,假設零售商有一個私有信息x,其代表未來價格不確定性θ的最佳估計,而這個私有信息是僅零售商可見。公式為

x=θ+ε(2)

式中,ε服從正態分布,即ε~N(0,σ2ε)。同樣為利于記數,使用β=1/σ2ε表示估計精度,以便研究β=0時即在沒有私有信息時的具體情況。私有信息x與未來價格不確定性θ是相關的。為便于分析,假設干擾項ε表示與統計不相關的價格不確定性,使Cov(θ,ε)=0。更精確地說,私有信息決定于無偏估計的價格不確定性θ,而ε代表殘余不確定性。

3.公共信息

在公共信息模型中,零售商與供應商都能收到公共信息y,作為公眾已知的未來價格不確定性θ的估計。然而這個公共信息很復雜,因為它包含了歷史產品交易價格的信息。為此,對公共信息y進行建模得到

y=θ+εr(3)

式中,εr也服從正態分布,即εr~N(0,σ2r),且εr獨立于θ,Cov(θ,εr)=0。與私有信息模型相同,為計數方便,使用γ=1/σ2r表示公共信息的精度,以便使γ=0以研究公共信息不可用時的情形。

公共信息y與未來的價格不確定性θ是相關的。更精確地說,公共信息y決定于無偏估計的價格不確定性θ,而εr代表殘余不確定性。

與私有信息模型相比,公共信息模型的復雜之處在于公共信息y不僅與未來價格不確定性θ相關,而且與私有信息x相關。為了詳細闡明,利用x=θ+ε和y=θ+εr并根據α、β、γ,定義Corr(y,x)=1/(1+α/γ1+α/β)≥0。

通過以上信息結構假設,可得

E[x|y]=σ2θσ2θ+σ2ry=γγ+αy

E[θ|x,y]=σ2θσ2rx+σ2θσ2εyσ2θσ2r+σ2θσ2ε+σ2εσ2r=βx+γyβ+γ+α

E[x2]=1α+1β

E[xy]=1α

E[y2]=1α+1γ

2 均衡決策

零售商有信息分享和信息不分享2種決策,下面給出相應的均衡解。

2.1 零售商的最優訂購量決策

零售商的優化問題為

maxq≥0Eη[πr|x,y]=Eη[(a+θ-bηq)ηq-wηq|x,y](4)

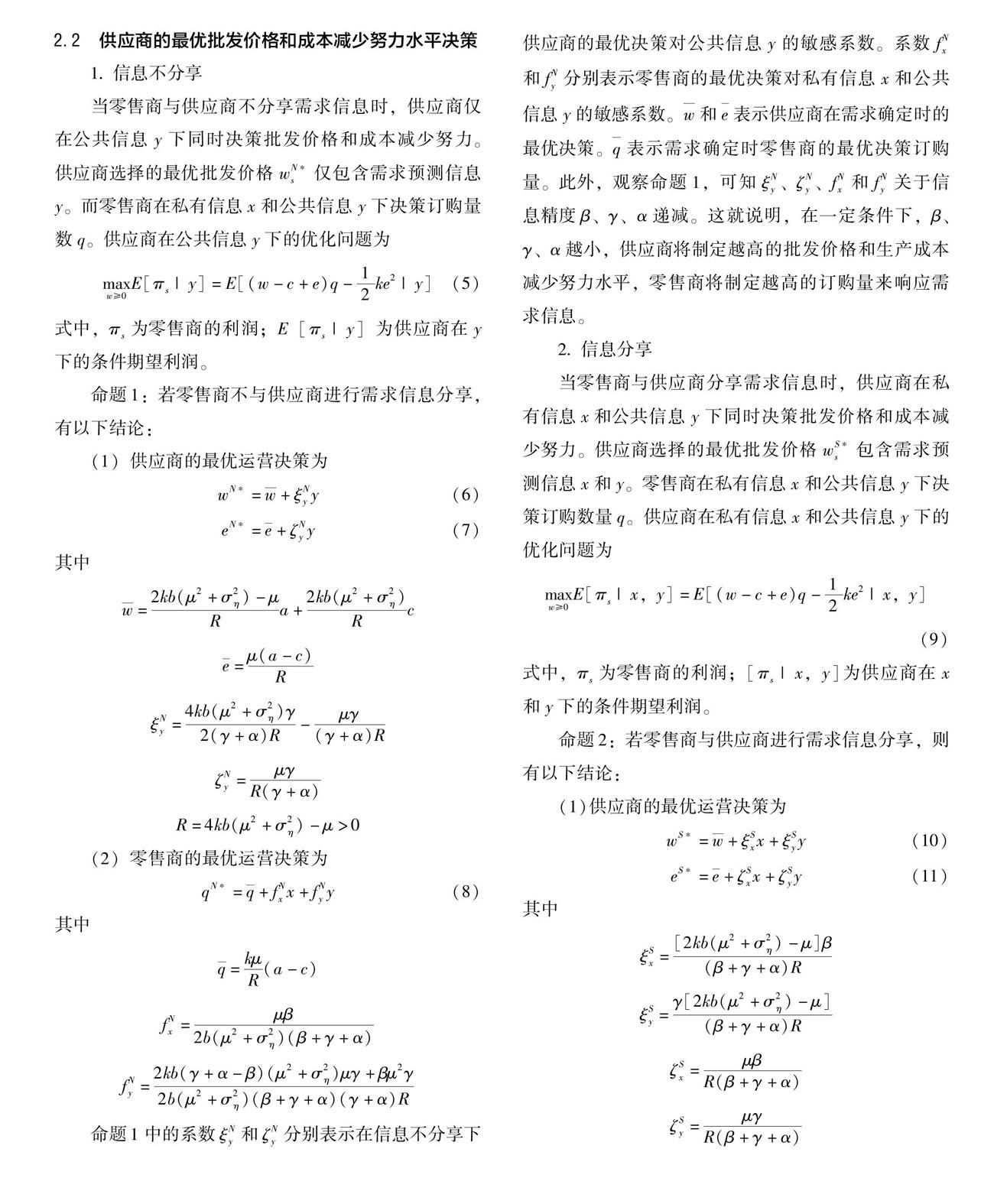

2.2 供應商的最優批發價格和成本減少努力水平決策

1.信息不分享

當零售商與供應商不分享需求信息時,供應商僅在公共信息y下同時決策批發價格和成本減少努力。供應商選擇的最優批發價格wN*s僅包含需求預測信息y。而零售商在私有信息x和公共信息y下決策訂購量數q。供應商在公共信息y下的優化問題為

maxw≥0E[πs|y]=E[(w-c+e)q-12ke2|y](5)

式中,πs為零售商的利潤;E[πs|y]為供應商在y下的條件期望利潤。

命題1:若零售商不與供應商進行需求信息分享,有以下結論:

(1)供應商的最優運營決策為

wN*=w+ξNyy(6)

eN*=e+ζNyy(7)

其中

w=2kb(μ2+σ2η)-μRa+2kb(μ2+σ2η)Rc

e=μ(a-c)RξNy=4kb(μ2+σ2η)γ2(γ+α)R-μγ(γ+α)R

ζNy=μγR(γ+α)

R=4kb(μ2+σ2η)-μ>0

(2)零售商的最優運營決策為

qN*=q+fNxx+fNyy(8)

其中

q=kμR(a-c)

fNx=μβ2b(μ2+σ2η)(β+γ+α)

fNy=2kb(γ+α-β)(μ2+σ2η)μγ+βμ2γ2b(μ2+σ2η)(β+γ+α)(γ+α)R

命題1中的系數ξNy和ζNy分別表示在信息不分享下供應商的最優決策對公共信息y的敏感系數。系數fNx和fNy分別表示零售商的最優決策對私有信息x和公共信息y的敏感系數。w和e表示供應商在需求確定時的最優決策。q表示需求確定時零售商的最優決策訂購量。此外,觀察命題1,可知ξNy、ζNy、fNx和fNy關于信息精度β、γ、α遞減。這就說明,在一定條件下,β、γ、α越小,供應商將制定越高的批發價格和生產成本減少努力水平,零售商將制定越高的訂購量來響應需求信息。

2.信息分享

當零售商與供應商分享需求信息時,供應商在私有信息x和公共信息y下同時決策批發價格和

成本減少努力。供應商選擇的最優批發價格wS*s包含需求預測信息x和y。零售商在私有信息x和公共信息y下決策訂購數量q。供應商在私有信息x和公共信息y下的優化問題為

maxw≥0E[πs|x,y]=E[(w-c+e)q-12ke2|x,y](9)

式中,πs為零售商的利潤;[πs|x,y]為供應商在x和y下的條件期望利潤。

命題2:若零售商與供應商進行需求信息分享,則有以下結論:

(1)供應商的最優運營決策為

wS*=w+ξSxx+ξSyy(10)

eS*=e+ζSxx+ζSyy(11)

其中

ξSx=[2kb(μ2+σ2η)-μ]β(β+γ+α)R

ξSy=γ[2kb(μ2+σ2η)-μ](β+γ+α)R

ζSx=μβR(β+γ+α)ζSy=μγR(β+γ+α)

(2)零售商的最優運營決策為

qS*=q+fSxx+fSyy(12)

其中

fSx=μβk(β+γ+α)R

fSy=μγk(β+γ+α)R

命題2中的系數ξSx、ζSx、ξSy和ζSy分別表示在信息分享下供應商的最優決策對私有信息x和公共信息y的敏感系數。系數fSx和fSy分別表示零售商的最優決策對私有信息x和公共信息y的敏感系數。w和e表示需求確定時供應商的最優決策。q表示需求確定時零售商的最優決策訂購量。此外,觀察命題2,可知ξSx、ζSx、ξSy、ζSy、fSx和fSy關于β、γ、α信息精度遞減。這同樣說明,在一定條件下,β、γ、α越小,供應商將制定越高的批發價格和生產成本減少努力水平,零售商將制定越高的訂購量來響應需求信息。

2.3 供應商和零售商的期望利潤

根據命題1與命題2結果,可以計算不同垂直信息分享策略下供應商和零售商的期望利潤,見表1。

3 信息分享價值分析

基于表1結果,比較供應商在不同信息分享決策下的期望利潤大小,可得如下命題。

命題3:基于給定的條件下,ΠSs>ΠNs。

命題3表明需求信息分享使得供應商的利潤增加。對供應商而言,希望能夠獲得來自零售商的需求信息,而其可接受的信息價格取決于這個利潤差額。

命題4:零售商與供應商進行信息分享對零售商的期望利潤的影響如下:

(1)當γ≥γ1或γ≤γ2時,ΠSr>ΠNr,信息分享使得零售商的利潤增加。

(2)當γ2<γ<γ1時,ΠSr<ΠNr,信息分享使得零售商的利潤減少。

其中

γ1=-(4α-3+β)+(4α-3+β)2T2+12(7Tαβ+3Tα2+3Tα-3Tβ+4Tβ2-(β-1)Iβ-2Iαβ-Iα2)6T(13)

γ2=-(4α-3+β)T-(4α-3+β)2T2+12(7Tαβ+3Tα2+3Tα-3Tβ+4Tβ2-(β-1)Iβ-2Iαβ-Iα2)6T(14)

且

T=4k2b2(μ2+σ2η)2I=μ[8kb(μ2+σ2η)-μ]

由命題4可知,參數γ的取值直接影響零售商垂直信息共享決策。當γ≥γ1或γ≤γ2時,零售商與供應商分享信息為均衡決策。當γ2<γ<γ1時,若不存在讓利機制,零售商不與供應商分享信息為均衡決策。

對供應鏈而言,信息分享是否使得供應鏈總體的利潤增加呢?比較信息分享前后供應鏈的利潤,可得如下結論。

命題5:零售商與供應商進行信息分享對供應鏈的期望利潤的影響如下:

(1)當g(γ)≥0時,信息分享使得供應鏈的利潤增加。

(2)當g(γ)<0時,信息分享使得供應鏈的利潤減少。

其中

g(γ)={[βα+(β+γ)2+γα](γ+α)+(β+γ+α)2γ}k+μβ

{4k2b2(μ2+σ2η)2[(α+3γ+β)(γ+α)-3(γ+α-β)-

4(β+α)2]+

μ[8kb(μ2+σ2η)-μ][(β+α)2-β]}/{2b(μ2+σ2η)[4kb(μ2+σ2η)-μ]}(15)

命題5表明當參數γ滿足一定的條件(比如g(γ)≥0)時,垂直信息分享可以同時提高供應商和零售商的利潤。

4 結語

本文考慮單供應商和單零售商組成的二級供應鏈,系統地對零售商的垂直信息分享激勵問題進行了討論。結果表明,供應商的信息分享價值恒大于零。供應商有充足的動力與零售商合作,以獲取零售商的需求信息。而對零售商而言,其信息分享價值依賴于關于公共信息預測精度的參數取值。相關結論可以指導供應鏈上下游成員在復雜的運營環境下制定有效的運營策略。

參考文獻

[1]張東潔.淺析我國農產品市場信息不對稱問題[J].當代經濟,2018(24):46-47.

[2]金漫盈.以戰略的眼光看“農商通”業務的發展[J].貴州農村金融,2012(7):26-27.

[3]徐琪,高曉晴.考慮信息共享情形下的共享平臺庫存訂購與再分配策略研究[J].管理學報,2019(11):1719-1728.

[4]蔡淑琴,梁靜.供應鏈協同與信息共享的關聯研究[J].管理學報,2007,4(2):157-162.

[5]張沖,王亞仙,韓廣華.基于商業信用的供應商支付策略選擇研究[J].預測,2019(4):90-96.

[6]劉華明,王勇.3PL服務能力與供應鏈整合對企業運營績效的影響[J].預測,2017,36(1):67-73.

[7]石純來,聶佳佳.網絡外部性對雙渠道供應鏈信息分享的影響[J].中國管理科學,2019(8):142-150.

[8]WOO YY,HSU S L,WU S.An integrated inventory model for a single vendor and multiple buyers with ordering cost reduction[J].International Journal of Production Economics,2001,73(3):203-215.

[9]USTA M,ERHUN F,HAUSMAN W H.Supply licensing when the manufacturer strategically commits to invest in R&D[J].Naval Research Logistics,2014,61(4):341-350.

[10]PRASAD S,TATA J.Information investment in supply chain management[J].Logistics Information Management,2000,13(1):33-38.

[11]CHEN Y J,TANG C S.The economic value of market information for farmers in developing economies[J].Production and Operations Management,2015,24(9):1441-1452.

[12]江耘,羅建娣.基于博弈的輿情信息仿真研究[J].管理學刊,2016,29(2):43-49.

[13]METZ CE.Private and public information in self-fulfilling currency crises[J].Journal of Economics,2002,76(1):65-85.

收稿日期:2022-02-13

作者簡介:

張嶸,女,1970年生,本科,會計師,主要研究方向:經濟管理理論與實務。