國企混改績效分析

2022-04-29 00:44:03王慧萍

財務管理研究 2022年8期

摘要:企業混合所有制改革的實施,為企業的創新發展提供了更寬松的政策環境,也為企業的績效提升提供了更好路徑。為解決中國聯通競爭力不足、盈利能力較弱等問題,國家發展改革委將其列入國企混改的首批試點項目,擬通過引入合適的戰略投資者解決上述發展中的問題。基于此,以中國聯通混合所有制改革為案例,就國企混改績效的問題展開分析。

關鍵詞:國有企業混改;中國聯投;企業績效

0 引言

在黨的十八屆三中全會上,“鼓勵混合所有制企業形式的經濟發展”這一提法首次出現,這為我國國企混合所有制(以下簡稱“國企混改”)提供了重要的指導意見。2015年9月,國務院發布《關于國有企業發展混合所有制經濟的意見》,就國企混改的具體要求作了闡述,此后,我國國企混合所有制改革邁入新篇章。

所謂國企混改,指的是一家由國有資本控股的企業通過股權結構的調整,引入非國有資本,從而由國有資本和非國有資本共同管理經營。經過混改的國企,非國有資本股東切實參與國企的經營治理,引入市場化管理機制及管理人,國企的內部治理結果得到不斷優化,管理與經營效率得到提升[1]。此外,混合所有制破除了國有資本一股獨大的局面,改變了企業的資本結構,形成了國有資本和民營資本相互制衡的局面[2],更有利于實現企業價值及社會價值。

目前,我國混合所有制改革主要集中在民生保證領域、基礎設施領域、金融領域及現代服務領域等國有資產主要投放的幾個領域,這個幾個領域普遍為生產經營效益較低、但對社會及人民生活影響較大的社會公眾領域。而通過混改,以往以企業為主要管理對象的國務院國資委成為國有資本的管理方。

1 中國聯通混改進程

伴隨國內通信、網絡事業的不斷發展,中國聯通作為三大運營商之一,其擁有的客戶數量及提供的寬帶網絡服務規模卻遠遠不如另外2家運營服務商。為全面提升中國聯通的客戶服務能力,提升企業的綜合競爭力,擴大公司的市場份額,國務院國資委探尋通過引入外部管理能力及資源改善中國聯通當前競爭的不利格局。2016年,中國聯通營業利潤首次為負,資產負債率高達63%,公司生產經營產生的資金已無法維持其資本開支;且中國聯通還面臨業務分布不均、公司運營效率不高、治理結構不完善、資金壓力較大、公司內部缺乏激勵等問題。對此,中國聯通試圖通過混改來解決發展中面臨的問題。

中國聯通混改共分3個步驟:第一步,積極引入戰略投資者;第二步,以員工持股的激勵形式留住公司核心技術人才及管理人才;第三步,不斷去組織行政化、縮減不必要的組織部門、通過精減人員優化內部隊伍結構。

1.1 引入戰略投資者

2017年8月,中國國有企業結構調整基金股份有限公司與中國聯通簽訂股份轉讓合同。通過這份轉讓合同,中國聯通將其價值18多億元的股份以6.83元/股的價格轉讓給對方。

同年11月,中國聯通向興全基金、騰訊信達、中國人壽等企業以6.83元/股的價格定向發行股票,發行總量90.373 5億股,除去有關費用后,募集資金凈額615.460 7億元。中國聯通此次股票的增發均采取現金認購、非公開的形式,涉及的資金募集項目包括中國5G網絡組網技術驗證、網絡運行能力提升等,股票限售期限為3年。

1.2 實施員工持股

2018年3月,中國聯通為更好地激勵員工,對內部員工實施員工持股的政策,并為內部7 000多名核心員工發行單價3.79元的股份,總金額高達7.94億元。2019年2月,中國聯通為公司193名專業技術人才、核心管理層員工發放價值1 315.6萬元的限制性股票。

中國聯通力圖通過為員工發放股票來激勵其超額完成年度績效目標。根據安排,發放的限制性股票解鎖期為2年和3年,分別設立了三成、四成等解鎖比例。獲取激勵的員工在完成2018—2020年的業績指標后,需在此后5年內一直留在中國聯通。通過設置這種員工股權解鎖方式,中國聯通能夠更好地留住核心人才與骨干員工。

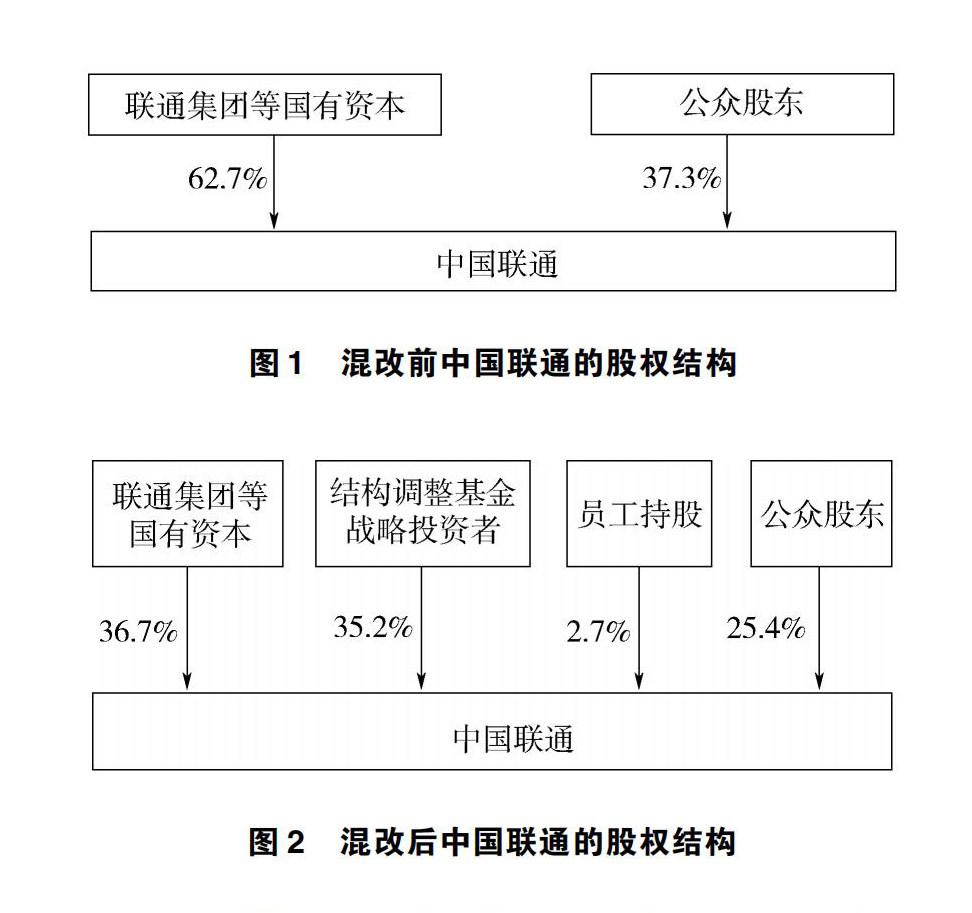

聯通員工在持股混改之后,企業從混改之前的公眾股東、國有資本持股的股權架構新增了結構調整基金戰略投資者持股、員工持股。

根據中國聯通年報數據整理混改前中國聯通的股權結構見圖1,混改后中國聯通的股權結構見圖2。

實際上,借助于戰略投資者的引入,中國聯通可以與京東、百度、騰訊及阿里巴巴等網絡巨頭聯手,打造更為廣闊的資源環境;股權結構上,國有資本降低至36.7%,破除了一股獨大的狀況,國有股權集中程度明顯降低,并且可以達到國有資本和民營資本股東相互制衡的局面。混改之后,中國聯通內部員工能夠持有一部分比例的股權,使企業的股權結構也不再單一,變得更多元化,對于市場競爭的抗風險能力也更強。

1.3 公司機構精簡

公司結構的精簡是中國聯通混合所有制改革的第三步。中國聯通總部在混改之后,其內部部門數量精簡為18個,精簡比例為33.3%;人員編制由1 787人減少為865人,減少51.6%。中國聯通分公司等機構精簡比例達20.5%;總部管理員工數量減少15.5%;地方分公司、機構精簡比例達到26.7%;地方公司、機構的職位減少4.2%;省級以上管理員工職位減少9.8%。

在董事會結構中,中國聯通在引入戰略投資者之后的成員結構發生了一定變化,其中獨立董事成員為5位,非獨立董事成員變為8位,包括3名公司內部人員及5名投資者。在除去獨立董事的情況下,戰略投資者占據了董事會較多席位,擁有較大話語權,具有一定決策權,改變了以往國資獨大的局面。而國企中民營資本比例的大幅上升,也更好地實現了股權結構的多樣性,有利于股權結構的完善,進而有利于企業績效的提高[3]。通過非獨立董事的席位安排,定增引入的戰略投資者以董事會表決的方式,充分履行其對中國聯通管理上的股東權利,降低了國有股東在董事會的話語權,提升了中國聯通的經營管理決策效率,增強了中國聯通的經濟活力、影響力和競爭力[4-5]。獨立董事成員相比原來有所增加,有利于更好地發揮獨立董事對董事會權力的監督作用,但獨立董事的獨立性是否確實增強暫不能確定。

在實施混改之后,中國聯通的股權架構得到多元化改革,內部各股東占比也更為科學,這為其邁入穩步發展軌道奠定了重要基礎。

2 中國聯通混改后績效分析

2.1 中國聯通混改后財務績效分析

在對中國聯通混改后財務績效的分析上,著重選取中國聯通及另外2家運營商2014—2021年的財務指標數據作為研究樣本。

2.1.1 盈利能力分析

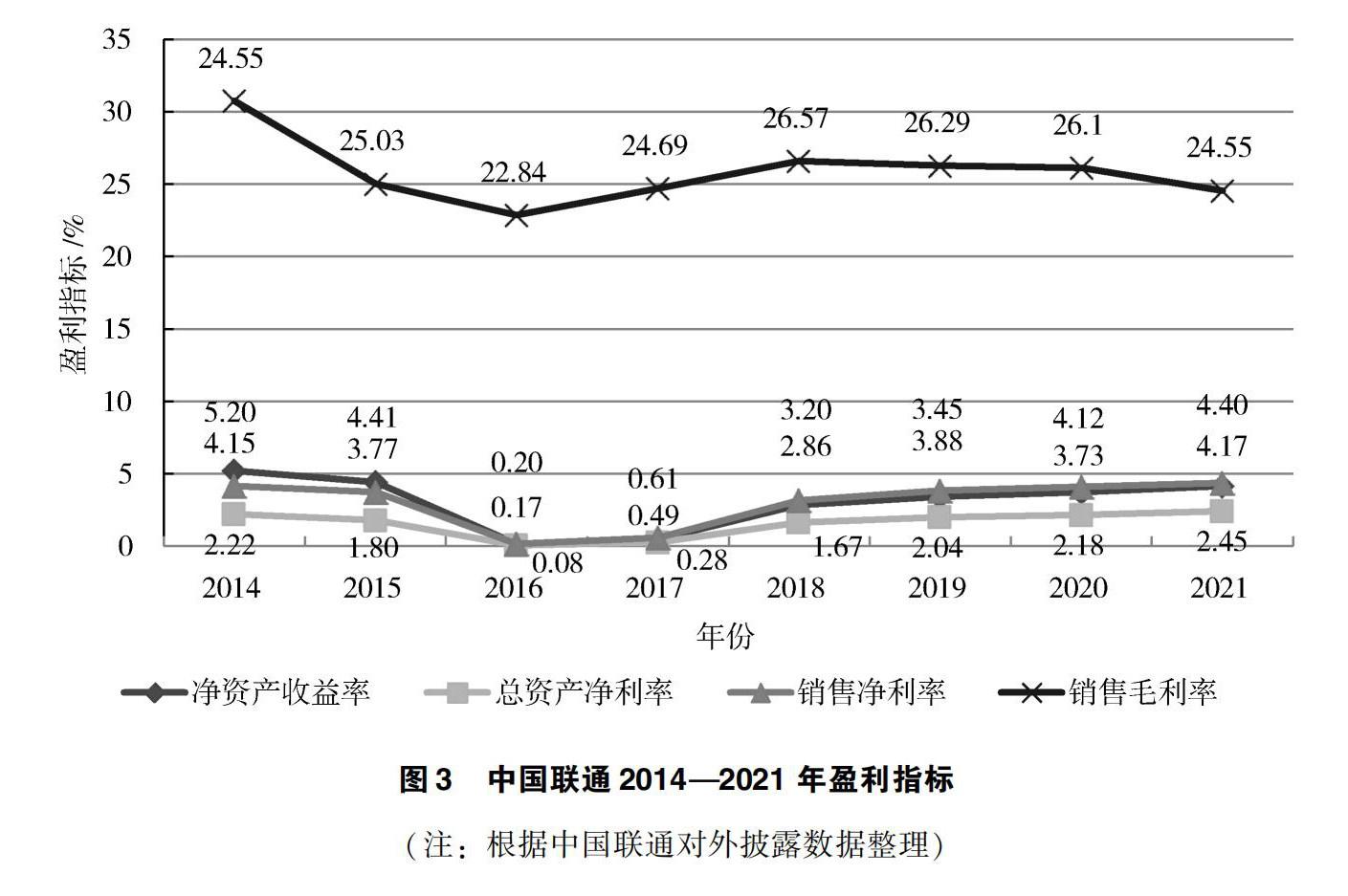

在對中國聯通盈利能力分析方面,本次研究著重選取其2014—2021年銷售凈利率、總資產凈利率、銷售毛利率及凈資產收益率4個財務指標。上述盈利指標的變動情況見圖3。

根據圖3的趨勢可以看出,在混改前,中國聯通的盈利能力呈下降趨勢,銷售毛利率從2014年的30.71%降到2016年年底的22.84%,凈資產收益率從2014年的5.2%降到2016年的0.2%,總資產凈利率從2014年的2.22%降到2016年的0.08%,銷售凈利率從2014年的4.15%下降到2016年的0.17%;混改后,中國聯通的盈利能力開始逐步恢復,截至2021年年底,凈資產收益率逐步恢復到4.17%,總資產凈利率達到2.45%,銷售凈利率超過2014年的4.15%,達到4.4%。

在同行盈利能力的比較上,本研究主要通過總資產收益率展現3家運營商2014—2021年的變化,見圖4。

圖4顯示,2014—2016年,整個電信行業的總資產收益率由于“提速降費”等政策的推行呈現較為明顯的下降趨勢。相較于中國移動和中國電信,中國聯通在此期間的降幅更為明顯,2016年的總資產收益率僅為0.08%。中國聯通在進行混改后,2017年的總資產收益率提高到0.28%,較2016年增長250%。此后,中國聯通2021年的總資產收益率上升到2.45%,是2017年的8.75倍;這一財務指標明顯高于電信和移動。由此而知,中國聯通的盈利能力增長并不歸功于產業大環境的改善,而在于自身能力的提升。

2.1.2 償債能力分析

在對中國聯通償債能力分析方面,著重選取2014—2021年資產負債率、現金流量利息保障倍數、已獲利息倍數及帶息債務與股權價值之比這4個財務指標,具體變動情況見圖5。

2014—2016年,中國聯通資產負債率逐年升高,說明公司這期間主要采用債務融資,債務占比逐年增大;2017年混改后,公司引入戰略投資者并進行員工持股,給公司注入大量資金,使公司的資產負債率降到50%以下。2017年之后,中國聯通的已獲利息倍數、現金流量利息保障倍數出現增長趨勢,而帶息債務/股權價值從2016年的95.95%降到2021年的21.56%,由此可見其償債能力在混改之后明顯增強。

同行對比來看,3家運營商的償債能力,主要選取資產負債率這一財務指標,3家運營商2014—2021年的資產負債率的變化見圖6。

由圖6可知,中國聯通在混改實施之前,其資產負債率于2014年已經突破50%,2015年和2016年甚至超過了60%;而同期另外2家運營商的資產負債率都低于這一比例。實施混改后,中國聯通的資產負債率大幅下降,降至45%左右,2021年年底為43.33%,與行業的差距不斷縮小,甚至反超中國電信(43.43%)。這說明通過混改,中國聯通吸收大量權益資本,公司的資本結構得到實質改善,長期償債能力明顯提升。

2.1.3 成長能力分析

在對中國聯通成長能力分析方面,著重選取2014—2021年營業利潤同比增長率、利潤總額增長率及營業收入同比增長率這3個財務指標,具體變動情況見圖7。

2014年開始,中國聯通的營業總收入、營業利潤、利潤總額等的同比增長率不斷下滑,到2016年全部負增長;2017年混改后,公司在營業總收入未取得到明顯增長的情況下,公司的營業利潤、利潤總額同比呈現爆發式增長,到2019年增速變緩,甚至出現營業總收入負增長的情況(-0.12%);2020年和2021年,公司的營業利潤和利潤總額的同比增長率穩定在10%以上。該情況說明,借助混改引入的資金及組織架構的精簡,公司財務費用及人工成本降低明顯,盡管中國聯通的業績收入指標未能明顯上升,但從利潤上升情況來看是樂觀的。由此可見,在引入戰略投資者之后,利潤有了明顯改善。

同行對比3家運營商的成長能力,主要選取凈利潤增長率這一財務指標。3家運營商2014—2021年的凈利潤增長率的變化見圖8。

由圖8可知,中國聯通2016年凈利潤增長率明顯下降,同比降幅達95.40%。但實施混改后,中國聯通的凈利潤在2017年和2018年出現較為明顯的增長,2018年的凈利潤同比增長高達452.31%。盡管中國聯通凈利潤增幅在2019年(21.11%)和2020年(11.19%)出現下降趨勢,但依然高于另外2家運營商。需要注意的是,2021年中國聯通凈利潤增幅(15.10%)雖然高于2020年,但低于同行業的中國電信(24.02%)。

2.2 中國聯通混改后非財務績效分析

2.2.1 市場份額

在市場份額方面,主要選取2014—2021年3家運營商企業的用戶總量、用戶數量增長率及市場份額等關數據進行橫向對比,具體數據見表1、表2、表3。

縱向對比中國聯通,實施混改后,中國聯通的用戶數量在2017年和2018年實現快速增長,2019年開始用戶增速放緩,到2020年用戶數量減少;同行對比來看,混改后的2018年,中國聯通的用戶增速高于中國移動,但仍低于中國電信;2019年開始中國聯通的用戶增速出現明顯降低,而中國移動和中國電信用戶增速雖然同樣出現下滑,但下滑幅度低于中國聯通。

從市場份額看,中國聯通混改前后,三大運營商的市場份額較為穩定,中國移動仍然占據市場55%以上的份額,中國聯通的市場份額基本維持在24%以內,可見,中國聯通的市場份額未能因混改而出現明顯擴張。

2.2.2 股東協同

通過混改,中國聯通引入阿里巴巴、騰訊等互聯網行業頭部企業,并與上述頭部企業開展合作,如2017年與騰訊合作推出“騰訊王卡”,中國聯通這一年的用戶數量超過5 000萬人,2018年,用戶數量持續上升,超過1億人。從此,中國聯通的業務步入穩步上升的發展階段。2018年,入駐“京東便利店”,并在“掌柜寶”上線提供通信服務,增加公司收入來源,擴大公司利潤空間,提升了公司形象和品質;這一年,中國聯通通過與騰訊構建無線基站合作關系,將基站范圍內的游戲對局率提高到87%,其用戶的游戲體驗得到極大改善。

3 結語

作為國內通訊服務運營商之一的中國聯通,自實施混改政策以后,通過重要的3個步驟有序推進了內部治理結構、業務結構、人才隊伍等方面的改革與優化工作,實現了股權資本的合理配置,并通過與多個巨頭網絡企業構建戰略合作關系拓展了其業務面,業績獲得了飛速發展。

通過對中國聯通混改績效問題的分析發現,中國聯通的業務能力、抗風險能力和盈利水平都得到顯著提升。從行業對比來看,本次混改使中國聯通的各項能力逐步接近行業水平,對中國聯通的經營產生了積極影響。但從用戶總數量和市場份額來說,本次混改并沒有對三大運營商的競爭格局產生明顯影響,中國聯通仍在三大運營商中處于競爭弱勢地位。

參考文獻

[1]劉啟亮,李祎,彭璐瑤.國有企業混合所有制改革的現狀與思考[J].財會月刊,2020(23):7-11.

[2]張敏,張競一.混合所有制改革能提升企業的財務績效嗎?以中國聯通為例[J].財會研究,2021(8):38-41.

[3]張榮.國企股權結構對企業經營績效的影響研究:基于遼寧國有上市公司數據的實證分析[J].會計之友,2018(6):85-89.

[4]郝云宏,汪茜,王淑賢.第二大股東對第一大股東的制衡路徑分析:基于中國民營企業與國有企業的多案例研究[J].商業經濟與管理,2015(12):25-33.

[5]李蒙,李秉祥,李明敏.國有控股混合所有制企業股東控制權配置優化研究[J].經濟體制改革,2021(2):95-101.

收稿日期:2022-02-21

作者簡介:

王慧萍,女,1988年生,碩士研究生,主要研究方向:公司財務、內部審計。