基于數(shù)字孿生視角的商業(yè)銀行風險定價決策探析

2022-04-29 00:44:03吳永飛孫靜王彥博曹然楊璇劉曦子史杰張軍徐奇王杰

財務(wù)管理研究 2022年3期

關(guān)鍵詞:商業(yè)銀行

吳永飛 孫靜 王彥博 曹然 楊璇 劉曦子 史杰 張軍 徐奇 王杰

摘要:??銀行是經(jīng)營風險的機構(gòu),如何形成有效的風險定價策略是各家商業(yè)銀行不得不面對的重要經(jīng)營問題。基于數(shù)字孿生視角,面向各類宏觀因子變動下的風險情景,對商業(yè)銀行資產(chǎn)負債管理體系進行仿真模擬,通過構(gòu)建數(shù)字孿生仿真系統(tǒng),推演出不同風險定價策略下銀行未來經(jīng)營收益情況,以期為銀行風險定價決策支持提供借鑒。

關(guān)鍵詞:?仿真模擬;風險定價;決策支持;商業(yè)銀行;數(shù)字孿生

0?引言

銀行是經(jīng)營風險的機構(gòu),長期以來,商業(yè)銀行在對企業(yè)和個人非系統(tǒng)性風險的防控方面積累了豐富的經(jīng)驗。然而,面對全球經(jīng)濟周期輪動、利率周期波動、貨幣政策的影響等系統(tǒng)性風險的沖擊,商業(yè)銀行仍缺乏相應(yīng)的應(yīng)對策略[1]。當前新冠肺炎疫情席卷全球,美國貨幣超發(fā),全球金融市場動蕩升級,系統(tǒng)性風險發(fā)生概率與日俱增。在此背景下,如何進行有效的風險定價,使銀行在受系統(tǒng)性風險影響的情況下能夠?qū)︼L險進行有效管控并實現(xiàn)良好綜合收益,已成為業(yè)界關(guān)注的重要課題。

銀行的傳統(tǒng)風險定價模型主要為成本加成法和基準利率法,但這兩種方法都難以應(yīng)對系統(tǒng)性風險對商業(yè)銀行經(jīng)營的沖擊和影響,如果利用數(shù)字孿生技術(shù)仿真模擬銀行給出定價策略后其面臨系統(tǒng)性風險時的經(jīng)營情況,就可以通過在數(shù)字孿生環(huán)境中反復(fù)輸入多種定價策略來比對未來可能產(chǎn)生的多種經(jīng)營收益結(jié)果,從中挑選最佳定價策略應(yīng)用于現(xiàn)實環(huán)境,進而更好地應(yīng)對系統(tǒng)性風險。

數(shù)字孿生技術(shù)通過對真實世界構(gòu)建一個仿真的系統(tǒng)實驗環(huán)境來預(yù)測系統(tǒng)的性能和參數(shù),模擬一些真實世界中危險的、不可重復(fù)的實驗,從而有效降低在真實世界中進行業(yè)務(wù)操作的成本[2]。一般說來,使用仿真模擬可以解決的問題包括:不易被人們看透的復(fù)雜系統(tǒng)問題、從大量方案中比較選優(yōu)問題、存在危險現(xiàn)象的問題、實驗成本過高或無法重復(fù)實驗的問題等。商業(yè)銀行在不同風險環(huán)境下的“經(jīng)驗”是一個極其復(fù)雜的系統(tǒng),一旦出現(xiàn)策略失誤將給銀行帶來不可逆的重大經(jīng)營損失。因此,該場景適用于通過仿真模擬技術(shù)構(gòu)建數(shù)字孿生環(huán)境形成解決方案。

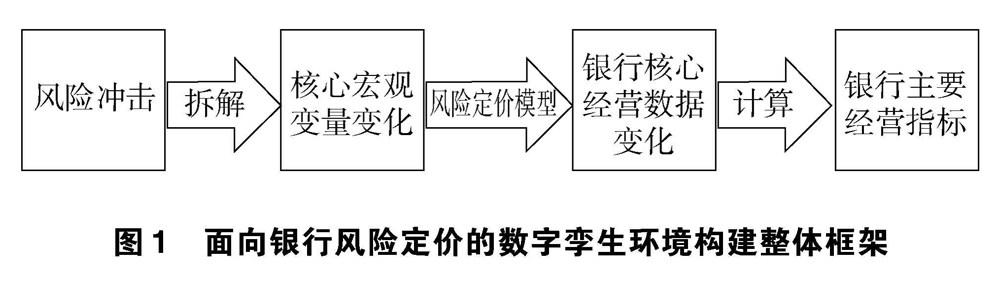

1?面向銀行風險定價的數(shù)字孿生環(huán)境構(gòu)建

為了準確模擬商業(yè)銀行的經(jīng)營情況,需要結(jié)合不同風?險場景,模擬出銀行在不同定價策略下資產(chǎn)負債表的變化情況,進而推演出銀行在不同風險場景下的風險和收益情況。不同的風險沖擊主要與宏觀因素相關(guān),銀行資產(chǎn)負債表的變化主要與利率定價和風險環(huán)境有關(guān)。所以,模擬的關(guān)鍵在于如何構(gòu)建從宏觀因素端到商業(yè)銀行資產(chǎn)負債端的業(yè)務(wù)傳導(dǎo)邏輯,整體框架見圖1。

1.1?風險沖擊的數(shù)字孿生環(huán)境構(gòu)建

第一,將風險沖擊拆解成13個宏觀經(jīng)濟變量,見表1。宏觀變量的選擇來自美聯(lián)儲壓力測試模型,并根據(jù)我國具體情況有所調(diào)整。將歷史上包括1998年亞洲金融危機、2008年全球金融危機在內(nèi)的58次經(jīng)典經(jīng)濟及金融市場風險案例拆解為主要宏觀經(jīng)濟變量的變化,同時對數(shù)據(jù)進行處理,將變量的變化大小壓縮在一年內(nèi),便于模型的模擬和對比分析。

第二,通過定價模型和風險模型分析宏觀經(jīng)濟變量對于銀行經(jīng)營情況的影響。其中,定價模型表示根據(jù)不同資產(chǎn)類型的定價特點(如交易流程和價格敏感度?等),結(jié)合商業(yè)銀行的定價,以及宏觀經(jīng)濟指標的變化和對手銀行的定價策略,計算各銀行資產(chǎn)負債情況;風險模型則從“定價模型”模塊獲取各類資產(chǎn)負債當期?增量(也可能是削減,如觸發(fā)資產(chǎn)證券化)、增量的價格,同時根據(jù)增量的價格、宏觀經(jīng)濟指標變化(包括利率變化),以及自身的資產(chǎn)負債特征,計算風險損失以及相關(guān)的現(xiàn)金流(利率收入、利率支出、到期本金和提前支取等)。風險沖擊主要影響銀行的資產(chǎn)和負債,下文具體敘述銀行資產(chǎn)端和負債端的數(shù)字孿生環(huán)境構(gòu)建。

1.2?銀行資產(chǎn)端的數(shù)字孿生環(huán)境構(gòu)建

對資產(chǎn)端來說,銀行最主要的資產(chǎn)就是貸款。貸款市場整體供應(yīng)量同樣會受宏觀經(jīng)濟的影響,而銀行每一項貸款的增量情況則根據(jù)銀行自身的定價策略受不同宏觀經(jīng)濟指標的影響。貸款的存量情況則根據(jù)原有合同的到期情況和對貸款提前還款情況的預(yù)測得到。另外,宏觀經(jīng)濟情況會影響貸款的整體質(zhì)量,通常采用以PD&LGD(多類別邏輯回歸+遷徙矩陣模型)為基礎(chǔ)?的資產(chǎn)信用風險模型來分析資產(chǎn)質(zhì)量情況。

在銀行資產(chǎn)端的數(shù)字孿生環(huán)境構(gòu)建中,主要包括對4個模型的構(gòu)建:市場供應(yīng)量模型、貸款增量模型、資產(chǎn)信用風險模型、資產(chǎn)提前還款模型。

1.2.1?市場供應(yīng)量模型

該模型在考慮“銀行間的資金拆入、拆出”的基礎(chǔ)上,聚焦宏觀經(jīng)濟指標變化導(dǎo)致市場客群的資產(chǎn)負債需求總量變化。該模型的影響因子包括宏觀經(jīng)濟指標和假設(shè)市場原有供應(yīng)量等。

為最大限度地精準構(gòu)建商業(yè)銀行數(shù)字孿生環(huán)境下的我國整體市場貸款供需關(guān)系及潛在宏觀經(jīng)濟變化對其造成的影響,通常考慮以區(qū)域、貸款類型作為劃分維度,以歷史信貸需求量作為因變量,以國家級、省級宏觀經(jīng)濟指標作為自變量,并運用多元線性回歸方法進行模型構(gòu)建。

運用上述方法,按照貸款類型、區(qū)域維度,共生成146個多元線性回歸子模型,大部分模型呈現(xiàn)出較好的擬合度及預(yù)測準確性。

在貸款類型維度,以全國銀行商業(yè)房地產(chǎn)貸款實際發(fā)生量模型為例,模型整體的歷史擬合及抽樣測試都具有較高的準確性,見圖2。

在區(qū)域維度,我國西北部經(jīng)濟欠發(fā)達省份的建模效果相對較差,整體信貸增量水平受宏觀經(jīng)濟指標的影響也更不確定。

在模型整體的自變量貢獻度方面,146個子模型中GDP (全國+區(qū)域)、M2(廣義貨幣)和CPI為貢獻度最高的因子,見圖3。

在146個子模型中,最終根據(jù)R2、調(diào)整后R2、MAPE、RMSE等指標進行模型擬合度分析,遴選出72個子模型錄入整體銀行風險定價數(shù)字孿生框架中的市場供應(yīng)量模型庫,被錄入的模型會在模擬發(fā)生不同虛擬風險場景下對整體市場的貸款供應(yīng)量進行仿真計算。

1.2.2?貸款增量模型

該模型根據(jù)銀行自身的定價策略、市場供應(yīng)量模型及宏觀經(jīng)濟指標對以貸款為代表的資產(chǎn)增量情況進行推演。同時,模型會參考貸款集中度的硬性指標。該模型的影響因子包括資產(chǎn)價格靈敏度、對手銀行定價策略、銀行自身定價策略、市場供應(yīng)量模型和貸款集中度等。

整體貸款增量建模方法與上述市場供應(yīng)量模型保持一致,沿用了多元線性回歸技術(shù)。但在該模型中,對客戶的資產(chǎn)價格靈敏度進行了較為詳細的邏輯回歸建模,并在變量篩選中采用WOE方式對原始自變量進行了編碼。

在初始的外部變量篩選中,共收集172個潛在外部變量及超過1萬組樣本數(shù)據(jù),并以如下方式進行因子篩選:單變量分析(IV值分析)共保留68個因子,相關(guān)性分析(Pearson相關(guān)性系數(shù))共保留31個指標,WOE轉(zhuǎn)換與指標業(yè)務(wù)合理性分析共保留20個指標,多重共線性檢驗共保留18個指標。

在變量篩選過程中,通過WOE轉(zhuǎn)化將數(shù)值型變量離散化,并對數(shù)值型與字符型變量都賦予WOE編碼后取值,不僅在統(tǒng)計學(xué)上有效避免了異常值干擾,而且在后續(xù)模型維護與實際應(yīng)用中還具有以下優(yōu)勢:WOE編碼有效去除量綱影響,便于進行指標業(yè)務(wù)合理性分析,同時也便于模型維護中對指標進行PSI穩(wěn)定性檢驗。

1.2.3?資產(chǎn)信用風險模型

該模型以PD&LGD為基礎(chǔ),為主要資產(chǎn)類型計算信用風險損失,計算公式為

信用風險損失i=PDi×LGDi×EADi-1×(1-Curei)

式中,i為第i期;PDi為當期違約概率;LGDi為當期違約損失率;EADi-1為上一期違約風險敞口;Curei為違約后在當期轉(zhuǎn)為不違約的概率(如補齊之前的欠款、利息、罰息等)。該模型的影響因子包括資產(chǎn)初始不良率、資產(chǎn)當期增量、資產(chǎn)特征(額度、利率、風險等級)和宏觀經(jīng)濟指標等。

在信用風險模型的整體框架方面,主要采用主流的PD&LGD模型。其重要方法為“多類別邏輯回歸+遷徙矩陣”的建模形式,通過該模型與宏觀經(jīng)濟指標相關(guān)聯(lián),計算貸款違約概率(PD%)及違約賠付率(LGD%),由此預(yù)測某一時間段內(nèi)的貸款信用風險損失,見圖4。

在多類別邏輯回歸模型中,如假設(shè)一筆貸款的當前PD狀態(tài)為(PD等級:6),則每個時間周期內(nèi)(月、季度),PD等級具有以下4種可能的“轉(zhuǎn)移方向”:向好(PD等級:1~5),向壞(PD等級:7~11),違約(PD等級:12),保持不變(PD等級:6)。而這4種“轉(zhuǎn)移方向”的總概率之和為100%。?在此基礎(chǔ)上,將每一個“轉(zhuǎn)移方向”與“宏觀經(jīng)濟預(yù)測”和“貸款數(shù)據(jù)”做回歸,即幾率轉(zhuǎn)化為0~1的區(qū)間,則

ln?Yt?1-Yt?=α+β1X1t+β2X2t+…+βnXnt+ε

式中,Y為轉(zhuǎn)移方向概率;X1,2…n為因子(宏觀因子、行業(yè)因子、區(qū)域因子、貸款因子等);β1,2…n為待估參數(shù);t為時間;ε代表模型預(yù)測中的誤差值。

在該數(shù)字孿生環(huán)境構(gòu)建中,分別對“向好”“向壞”“違約”概率與貸款資產(chǎn)特征和宏觀經(jīng)濟指標進行建模,再推算出“保持不變”的概率。獲得上述4種概率后,將其代入遷徙矩陣中,推算出貸款的違約概率(PD%)分布見表2。以表2右下角34%為例,其代表根據(jù)歷史數(shù)據(jù)測算,等級為11的貸款在下一個模型預(yù)測周期轉(zhuǎn)換為等級12(即違約)的概率為34%。

對違約損失率(LGD%)進行預(yù)測的計算公式為

LGD=Max??L-R?L?,0%?=Max??L-V+F-P+T?L?,0%

式中,L為清算(核銷)時貸款余額;R為抵押物潛在回收率值;V為抵押物回收價值;F為訴訟、傭金等其他費用;P為潛在保險賠償金額;T為累計的各種稅項。在該數(shù)字孿生環(huán)境構(gòu)建中,多類別邏輯回歸模型會對各參數(shù)進行相應(yīng)的預(yù)測,從而計算指定時間窗口內(nèi)某筆貸款的違約損失率(LGD%)。

1.2.4?資產(chǎn)提前還款模型

該模型用以預(yù)測可能發(fā)生的提前還款行為,主要影響因子為信用風險模型中的信用風險等級、市場利率變化、貸款剩余年限等。

由于影響提前還貸的因素眾多,結(jié)合商業(yè)銀行實際情況,在相關(guān)模型構(gòu)建方面首先設(shè)定了借款人風險中性及遵循特定的業(yè)務(wù)決策規(guī)則,即在貸款資產(chǎn)模擬及提前還款模型構(gòu)建中做如下假設(shè):

(1)模擬中,所有貸款資產(chǎn)的利率皆為可變利率,隨整體模擬宏觀風險環(huán)境變化所造成的利率曲線的變化而變化,若利率上升,則增加借款人的償還負擔。

(2)假設(shè)對借款人而言投資收益率總是隨機波動,但投資收益率與底層資產(chǎn)和宏觀經(jīng)濟指標相關(guān)。

(3)假設(shè)不存在抵押借款人提前中止合同的違約行為,且假設(shè)借款人風險中性,同時借款人在某一時刻決定是否提前償還貸款時,以凈現(xiàn)值方法來評估抵押貸款執(zhí)行過程中借款人執(zhí)行策略的損益,若預(yù)期收益大于0則提前還款。

(4)假設(shè)提前還款行為代表一次性還清剩余貸款余額。

基于此,采集銀行5年的提前還款樣本,運用比例風險回歸模型,即COX回歸模型進行建模分析,以提前還款的行為作為因變量,自變量包括市場利率、宏觀經(jīng)濟指標等。在參數(shù)方面,選用逐步回歸方法(向前選擇+向后移除的方式),并根據(jù)HR值進行變量選取,通過Wald檢驗和Log Rank檢驗證明模型的顯著性,并通過C-Index指數(shù)判斷模型的潛在預(yù)測效果。

1.3?銀行負債端的數(shù)字孿生環(huán)境構(gòu)建

對于負債端而言,風險沖擊首先會影響市場整體的存款供給情況,再結(jié)合銀行自身的貸款政策和定價情況,影響每家銀行具體的存款增量[3]。存款的存量情況則根據(jù)原有合同的到期情況和對存款提前支取情況的預(yù)測得到。另外,在負債端,銀行可以通過發(fā)行債券進行主動負債調(diào)節(jié),債券的發(fā)行情況取決于銀行的策略,其定價則來自銀行上一期的不良貸款率,由信用評級所對應(yīng)的借款利率決定。在銀行負債端,主要包含4個模型:市場供應(yīng)量模型、存款增量模型、債券發(fā)行模型和負債(儲蓄賬戶)提前支取模型。

1.3.1?市場供應(yīng)量模型

該模型同銀行資產(chǎn)端的市場供應(yīng)量模型一致,其主要影響因子也包括宏觀經(jīng)濟指標和假設(shè)市場原有供應(yīng)量等。與資產(chǎn)端相似,通過采集區(qū)域維度的單位活期存款、個人存款、單位定期存款、其他存款的整體增量數(shù)據(jù)作為因變量,將宏觀、行業(yè)、區(qū)域等指標作為自變量,并運用多元線性回歸建模,共形成4類市場存款供應(yīng)量模型和112個有效子模型。

在市場供應(yīng)量模型中,112個有效子模型以33個區(qū)域分布和4個存款因變量類型作為劃分維度,以天津市的個人存款供應(yīng)量模型為例,模擬結(jié)果見圖5。有底色區(qū)域的測試集展現(xiàn)了良好的預(yù)測效果,外部因子方面主要包括M2環(huán)比、天津CPI、天津工業(yè)增加值、天津第三產(chǎn)業(yè)GDP等。

在模型精準度測試方面,繼續(xù)以上述子模型舉例,主要通過以下4個指標進行判斷,見圖6。其中,深色代表其在同類子模型中處于較高水平,而淺色表示中等水平。建模過程中過度擬合及精準度較差的模型被剔除,轉(zhuǎn)而采用單元線性回歸方式。

從整體模型精準度看,4類模型中,個人存款的各子模型精準度相對最為穩(wěn)定,見圖7。

1.3.2?存款增量模型

該模型基本與銀行資產(chǎn)端的貸款增量模型一致,但負債端暫不考慮資產(chǎn)集中度的相關(guān)限制。該模型主要影響因子包括負債價格靈敏度、對手銀行定價策略和整體市場供應(yīng)量模型等。

運用邏輯回歸模型對上述4種存款類型在模擬定價環(huán)境下的存款增量進行預(yù)測,其中,整體市場供應(yīng)量采用4種存款類型子模型在宏觀風險場景下的模型輸出。由銀行與對手銀行定價策略所導(dǎo)致的存款增量變化則建立在虛擬增量客戶完全基于市場邏輯而進行決策的考量下,即根據(jù)其價格靈敏度模型的輸出項及對手銀行的定價策略進行計算,模型計算方法如下:

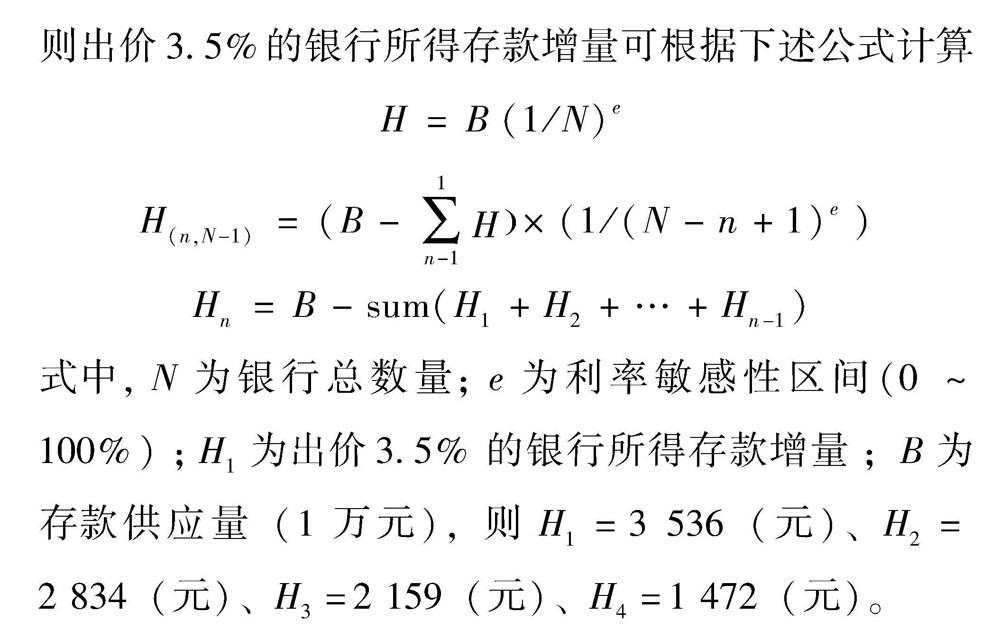

(1)假設(shè)在當前模擬環(huán)境下有3家對手銀行參與模擬,即總銀行數(shù)量為4家。

(2)?4家銀行在本輪模擬中分別就單位定期存款(5年期)給出的定價(由大到小)為3.5%(銀行1)、3.25%(銀行2)、3%(銀行3)、2.75%(銀行4)。

(3)某客戶手中有1萬元的存款供應(yīng)量,且該客戶的虛擬利率敏感性在通過模型計算并進行分位數(shù)分布排序后為100%,則在模型邏輯中,出價3.5%的銀行獲得全部1萬元存款。

(4)而若該客戶的虛擬利率敏感性在通過模型計算并進行分位數(shù)分布排序后為0,則4家銀行分別獲得2 500元存款。

(5)?而若該客戶的虛擬利率敏感性在通過模型計算并進行分位數(shù)分布排序后為0~100%(以75%舉例),??則出價?3.5%的銀行所得存款增量可根據(jù)下述公式計算

H=B(1/N)e

H(n,N-1)=(B-∑?1?n-1??H?×(1/(N-n+1)e)

Hn=B-sum(H1+H2+…+Hn-1)

式中,N為銀行總數(shù)量;e為利率敏感性區(qū)間(0~100%);H1為出價3.5%的銀行所得存款增量;B為存款供應(yīng)量(1萬元),則?H1=3 536(元)、H2=2 834(元)、H3=2 159(元)、?H4=1 472(元)。

1.3.3?債券發(fā)行模型

銀行發(fā)行債券的價格不受銀行直接控制,這里假設(shè)輸入仿真系統(tǒng)的債券發(fā)行量必將發(fā)行成功,但價格根據(jù)評級機構(gòu)的風險評級決定。而風險評級根據(jù)該銀行上一個報告周期的貸款不良率對應(yīng)決定。主要影響因子包含上季度不良率、市場利率和發(fā)行量等。

債券的發(fā)行定價邏輯主要受到4個維度的影響:債券期限、當期基準無風險利率、信用風險(轉(zhuǎn)換為風險溢價)及隱含期權(quán)。

在相關(guān)數(shù)字孿生環(huán)境構(gòu)建中,針對上述4個維度運用以下邏輯進行設(shè)計:發(fā)行期限由商業(yè)銀行自行決定;當前基準無風險利率由模擬宏觀經(jīng)濟環(huán)境中的利率曲線決定;信用風險將通過資產(chǎn)端信用風險模型對于不同期限的違約率的整體預(yù)測,對債券評級進行反向推演,再根據(jù)市場上當前對于該評級的風險溢價,推導(dǎo)出公司債券的成本價格;對所發(fā)行的債券做了無隱含期權(quán)的假設(shè),見圖8。

對債券評級推算通過綜合歷史國內(nèi)主流評級機構(gòu)各年的預(yù)期違約率數(shù)據(jù),綜合形成表3中的對應(yīng)邏輯。

1.3.4?負債(儲蓄賬戶)提前支取模型

該模型用以預(yù)測可能發(fā)生的提前支取行為,同時加入了不同負債類型歷史的客戶粘滯度,即利率敏感性信息。

在負債(儲蓄賬戶)提前支取模型的構(gòu)建過程中,針對以下2個方面進行了深入的數(shù)據(jù)建模分析探索:一是關(guān)于提前支取閾值的探索,二是對儲蓄賬戶中客戶利率敏感性的標簽畫像探索。

在提前支取閾值探索中,結(jié)合銀行實際情況,首先通過客戶滾存行為與客戶一次性提前支取行為對客戶利率敏感性進行定義——敏感客戶:滾存次數(shù)=1,且一次性提前支取,支取期限<=T(閾值期限);不敏感客戶:滾存次數(shù)≥2或滾存次數(shù)=1,且一次性提前支取,但支取期限>T(閾值期限)。

在完成上述定義后,通過數(shù)據(jù)分析建模的方式對T(閾值期限)的取值進行分析。首先根據(jù)不同的儲蓄期限種類(3個月~5年)收集大于10萬的樣本,并對各儲種滾存一次且一次性提前支取賬戶的支取日期與滾存日期之前的時間分布進行曲線繪圖和數(shù)據(jù)分析。通過對一次性提前支取賬戶數(shù)分布曲線的拐點與平穩(wěn)點分析,獲得以下對于模型Y變量標簽的方案:

敏感客戶。對于定期客戶,該賬戶在觀察時點所在月份發(fā)生自動滾存且累計滾存次數(shù)為1且該賬戶在滾存后被一次性提前支取,若支取日期距離滾存日期時間間隔小于等于該賬戶所屬儲蓄種類下的平穩(wěn)點所在的支取期限閾值T,則為敏感。

不敏感客戶。對于定期客戶,若截至觀察時點所在月份,該賬戶累計滾存次數(shù)不小于2次,或者當月新發(fā)生滾存且累計滾存次數(shù)為1,該賬戶在滾存發(fā)生后被一次性提前支取,若支取日期距離最近一次滾存日期時間間隔大于該賬戶所屬儲蓄種類下的平穩(wěn)點所在的支取期限閾值T,則為不敏感。

依據(jù)上述邏輯開展的數(shù)據(jù)建模分析,各期限儲蓄種類的支取期限閾值T見表4。

基于此邏輯所采集的Y樣本及外部自變量進行了對于客戶提前支取利率敏感性的邏輯回歸建模,通過從數(shù)據(jù)清洗、樣本轉(zhuǎn)換、變量分析等步驟,最終形成基于以下自變量的利率敏感性模型

P(y=1|X)=-1.88+0.77X1+0.84X2+0.33X3+0.39X4+0.63X5+1.08X6

式中,X1為過去3個月3月期存款和6月期存款占整體定期額度的比例;X2為過去3個月資產(chǎn)管理規(guī)模日均余額分層;X3為過去3個月活期資產(chǎn)比重;X4為定期近一個月增長率平滑3期;X5為近3個月定期通過柜面渠道存入筆數(shù)比率;X6為過往3個月持有的整體定期存款產(chǎn)品數(shù)量。

通過客戶利率敏感性模型結(jié)果,運用其在歷史數(shù)據(jù)中與提前支取事件進行生存模型建模,從而有效預(yù)測在一定時段內(nèi),某個存款用戶提前支取的概率,并將此概率與存款余額相乘,估算預(yù)計提前支取額度。

2?商業(yè)銀行經(jīng)營情況評估模型

在不同風險場景和不同定價策略下,根據(jù)上述仿真模擬技術(shù)應(yīng)用構(gòu)建的數(shù)字孿生環(huán)境能夠展現(xiàn)商業(yè)銀行資產(chǎn)負債表的變化情況,進而可以利用銀行核心經(jīng)營數(shù)據(jù)計算得出銀行的5個核心經(jīng)營指標,即資本充足率、不良貸款率、凈息差、流動性覆蓋率及凈資產(chǎn)收益率。

資本充足率反映了在存款人與債權(quán)人的資產(chǎn)遭遇損失前,商業(yè)銀行能夠以自有資本承擔的損失程度,表現(xiàn)了銀行抵御風險的能力,公式為

資本?充足率?=?資本-資本扣除項??信用風險?加權(quán)資產(chǎn)?+???操作風?險資本?+?市場風?險資本???×12.5?×100%

不良貸款率是用以評價商業(yè)銀行信貸資產(chǎn)安全性的一項重要指標[4],公式為

不良?貸款率?=?次級類貸款+可疑類貸款+損失類貸款?各項貸款?×100%

凈息差表現(xiàn)了“銀行凈利息收入”與“銀行全部生息資產(chǎn)”的比值[5],公式為

凈息差=?銀行全部利息收入-銀行全部利息支出?全部生息資產(chǎn)?×100%

流動性覆蓋率表現(xiàn)了“優(yōu)質(zhì)流動性資產(chǎn)儲備”與“未來30日的資金凈流出量”的比值,其標準不應(yīng)低于100%[6],公式為

流動性覆蓋率=?優(yōu)質(zhì)流動性資產(chǎn)儲備?未來30日的資金凈流出量?×100%

凈資產(chǎn)收益率表現(xiàn)了“凈利潤”與“平均凈資產(chǎn)”的比值,該指標越高則說明投資帶來的收益越高,公式為

凈資產(chǎn)收益率=?凈利潤?平均凈資產(chǎn)?×100%

基于上述5個商業(yè)銀行核心經(jīng)營指標,結(jié)合《商業(yè)銀行風險監(jiān)管核心指標》相關(guān)要求,進一步加強對商業(yè)銀行風險進行預(yù)測、識別和評估,有效防范金融風險。

3?結(jié)語

本文結(jié)合商業(yè)銀行實際,構(gòu)建了一套在不同系統(tǒng)性風險約束下面向商業(yè)銀行風險定價決策的數(shù)字孿生環(huán)境,其中包括風險沖擊數(shù)字孿生仿真構(gòu)建、負債端數(shù)字孿生仿真構(gòu)建、資產(chǎn)端數(shù)字孿生仿真構(gòu)建及商業(yè)銀行經(jīng)營評估模型。基于上述數(shù)字孿生仿真系統(tǒng)可以模擬出不同系統(tǒng)風險下、不同利率定價策略下商業(yè)銀行的未來經(jīng)營情況,從而有助于決策者給出面臨風險沖擊時的合理風險定價決策。下一步工作可以利用深度強化學(xué)習(xí)技術(shù)計算出在系統(tǒng)性風險環(huán)境下的最有效風險定價策略,從而使商業(yè)銀行更好地應(yīng)對系統(tǒng)性風險。

參考文獻

[1] 石言,王彥博,魏文術(shù),等.基于深度強化學(xué)習(xí)的銀行風險定價策略探析[J].中國金融電腦,2020(10):33-37.

[2] 蒲雨彤,張嶺江,范凌杰,等.數(shù)字孿生應(yīng)用與虛擬現(xiàn)實技術(shù)發(fā)展綜述[J].工程技術(shù)與發(fā)展,2019,1(8):126-128.

[3]王彥博,張彥超,楊璇,等.?智慧銀行視角下的商業(yè)銀行負債質(zhì)量管理[J].銀行家,2021(6):18-20.

[4]宋清華,肖心蕙.信貸資產(chǎn)證券化對商業(yè)銀行盈利能力影響的實證分析[J].統(tǒng)計與決策,2018(24):172-176.

[5] 丁昆.商業(yè)銀行盈利能力及風險承擔影響因素分析[D].北京:對外經(jīng)濟貿(mào)易大學(xué).2018

[6]袁光靜.商業(yè)銀行流動性風險管理研究[D].武漢:武漢大學(xué),2018.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13