金融助力鄉村振興的無錫實踐

2022-04-29 00:44:03謝玉梅

江南論壇 2022年10期

謝玉梅

摘? 要? 無錫根據產業特點和區位優勢,在實踐中選擇不同類型的鄉鎮開展鄉村振興示范點建設,構建“特色產業+特色小鎮+特色金融”的鎮域鄉村振興模式,創新“大數據+金融網格化+鐵腳板”治理機制,探索金融治理鄉村新路徑,其經驗對我國中西部地區金融服務創新助力鄉村振興具有較好的啟示。同時,針對鄉村振興資金需求日益突出、融資需求較高等特點,本文建議進一步加大農村信用體系建設、創新金融服務農村集體經濟發展、加大金融科技在涉農領域的應用。

關鍵詞? 金融賦能;信用體系;鄉村振興

黨的十九大報告提出實施鄉村振興戰略,社會各界對鄉村振興內涵達成了高度共識,“產業振興、人才振興、文化振興、生態振興、組織振興”寫進了《中華人民共和國鄉村振興促進法》,中國人民銀行等六部委聯合頒發了《關于金融支持鞏固拓展脫貧攻堅成果 全面推進鄉村振興的意見》,強調金融支持鄉村振興。近年來,一些學者從政策、模式、機制等方面對鄉村振興進行了大量研究,提出產業振興是鄉村振興的重要抓手,強調構建與完善現代農業體系的產業體系、生產體系、經營體系(黃祖輝,2018),走產業融合和新產業新業態新商業的“三新經濟”之路(葉興慶,2021),拓展農業產業鏈與價值鏈,在城鄉一體化中推進鄉村振興(羅必良,2021)。但對于總體上處于金融抑制的農村金融來說,鄉村振興首先要解決錢從哪來的問題。從金融資源的分配看,市場在信貸、保險、基礎金融服務等金融資源分配上發揮著決定性作用,政府通過差異化監管、財政貼息等手段促進金融資源向鄉村傾斜的效果有限。信息不對稱可能導致的逆向選擇、道德風險和高交易成本(Stiglitz等,1981;程恩江等,2010)、農業風險(Miranda,2011;劉祚祥,2012)及投資回報率低等使鄉村振興的資源要素投入面臨多重制約。一些學者提出創新農地金融制度(溫鐵軍等,2018)、財政金融協同(蔣例利等,2018)、引導社會資本等方面支持產業融合(張宏宇等,2017;張林等,2019),推動農業產業利益聯結和小農生產向集約化與規模化轉型。

由于我國地域的差異性,東部沿海地區和中西部地區在鄉村振興的階段、路徑和重點上存在較大差異(賀雪峰,2018)。江蘇作為東部地區代表,在面對疫情外部性沖擊和百年變局交織下提出了“爭當表率、爭做示范、走在前列”新使命新要求,創新普惠金融服務全面推進鄉村振興,積極推進農業農村現代化建設。其中,無錫得益于工業化和城鎮化的率先實現,根據產業特點和區位優勢,在實踐中選擇了不同類型的鄉鎮開展鄉村振興示范點建設,推進“特色產業+特色小鎮+特色金融”鎮域鄉村振興模式,有效處理政府、市場與農民的關系,探索金融治理鄉村新路徑。

一、無錫農村經濟的基本特征分析

2021年,無錫市人均GDP達到18.74萬元,居全國大中城市第一,人均可支配收入突破6萬元,同比增長9.4%。2021年1月22日,無錫市十六屆人民代表大會第五次會議批準《無錫市國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標綱要》,提出促進經濟增長與居民增收互促共進,讓人民群眾生活更加富裕。從無錫農村經濟發展現狀來看,相較于全國存在明顯的差異性。

一是農業對GDP貢獻率較低。近10年來,第二產業和第三產業是無錫經濟增長的兩大引擎,農業產值占比持續下降。到2021年,第一產業占比僅為0.9%,低于全國第一產業比重(7.3%);第二產業占比47.9%,高于全國水平10.3個百分點;第三產業占比51.2%,低于全國水平2.1個百分點。第二產業尤其是制造業的穩定發展成為無錫經濟增長和保就業的主要支柱。

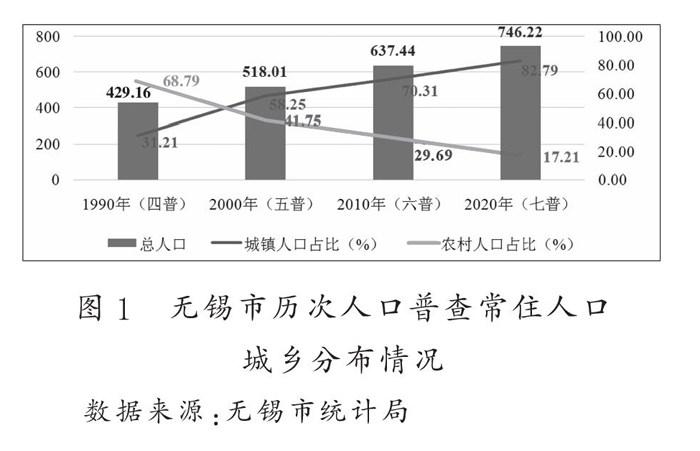

二是城鎮化率較高。2020年第七次人口普查顯示,無錫城鎮人口占比達82.79%,農村人口占比下降至17.21%。城鎮化率超過發達國家水平(80%),為未來城鄉進一步融合奠定了基礎。

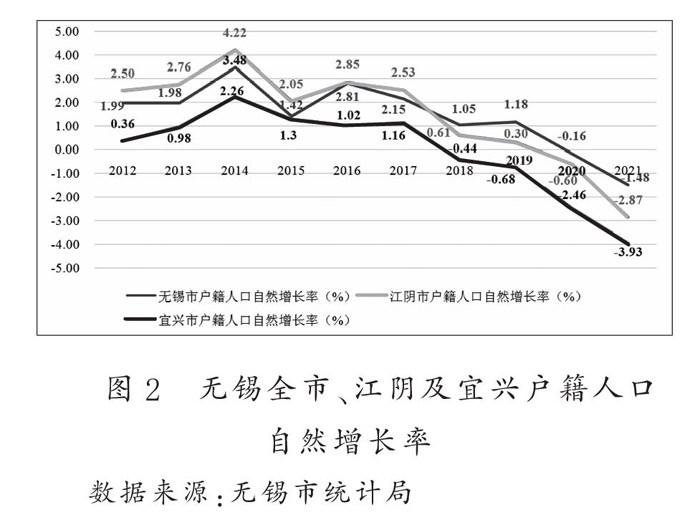

三是人口增速下滑。首先,常住人口增速下降。2012—2021年,常住人口與戶籍人口差距穩定在200萬人以上,總體上保持了人口流入,但2018年之后常住人口流入增速逐漸下降。其次,人口自然增長率為負,老齡化與少子化并存。第七次人口普查數據顯示,無錫市65歲及以上人口占比達14.66%,比全國早進入深度老齡化,0—14歲人口占總人口的比例僅為12.96%。2020年人口自然增長率為負數,未來人口紅利和勞動力紅利可能消失。

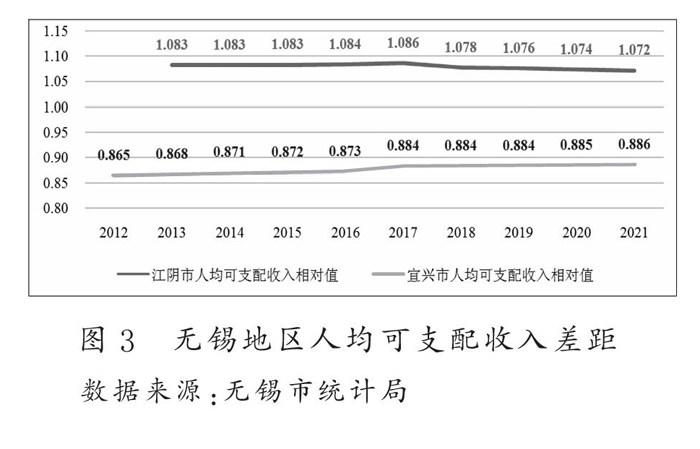

四是地區人均可支配收入差距和城鄉收入差距存在固化趨勢。與全國相比,無錫地區人均可支配收入差距和城鄉收入差距明顯低于全國水平,但近10年來地區差距難以持續縮小。從區域分布看,在人均可支配收入方面,江陰高于無錫平均水平,相對值維持在1.07左右,宜興則低于無錫市總體水平,穩定在0.88左右。

隨著城鎮化率的提高和農民增收政策的加大,無錫城鄉收入比值不斷縮小,但2021年仍達到1.78。其中,江陰、宜興城鄉人均可支配收入比值略高于無錫總體水平。農民收入來源以工資性為主,經營性收入占比不高,轉移性收入和財產性收入逐年增加。

基于以上經濟社會特點,在實踐中,無錫選擇了璜土鎮、湖氵父鎮、東港鎮、陽山鎮和胡埭鎮五個試點示范鄉鎮,重點支持特色產業、民宿旅游、鄉鎮園區改造、鄉村基礎設施和農業新業態新模式新型主體發展,通過發展現代農業、農村人居環境整治、農村改革等方面推進鄉村振興戰略。其中,金融作為經濟的血脈,是全面推進鄉村振興的關鍵支撐,起著重要的賦能作用。

二、金融賦能鄉村振興的無錫實踐

2020年以來,無錫市金融機構均設立金融服務鄉村振興領導小組,實行黨委書記“一把手”負責制,四大行分行及轄內法人金融機構等單列涉農貸款和普惠型涉農貸款增長計劃,將涉農貸款、普惠型涉農貸款列入金融機構關鍵指標考核,引導各行分支機構將更多金融資源配置到鄉村振興發展重點領域和薄弱環節,同時將涉農信貸發展指標納入員工KPI考核,加強對涉農業務、鄉村振興項目的支持。著眼于本地的農業特色優勢產業,金融機構創新推出了一系列金融產品支持鄉村振興。如江陰農商銀行針對璜土鎮葡萄種植戶的周期性、臨時性資金需求,于2020年推出了純信用、隨借隨還的信貸產品“鄉村振興卡”;農行宜興分行聚焦當地生態稟賦優越、旅游資源豐富的優勢,創新推出了旅游景區開發建設貸、鄉村旅游重點村貸等產品,為鄉村旅游發展提供配套資金支持,截至2021年9月,特色小鎮、鄉村休閑旅游經營主體貸款余額16.5億元,較當年年初增長3億元。其主要的特征有以下幾點:

一是構建“特色產業+特色小鎮+特色金融”的鎮域鄉村振興模式。地方政府設立風險補償金和財政貼息方式,鼓勵銀行擴大信用貸款及保險機構開發商業性保險產品支持特色優勢農業,推出特色金融服務支持特色小鎮發展。例如,陽山水蜜桃為我國地理標志產品,金融機構圍繞桃農、桃產品龍頭企業、東方田園蜜桃村和蜜桃小鎮定制特色金融服務方案,在全國首創商業性水蜜桃種植保險,開發“惠農貸”“確權貸”“陽光幸福貸款”等打造生產、生活和生態深度融合的特色小鎮。

二是創新“大數據+金融網格化+鐵腳板”的治理機制。金融機構與政府農業大數據平臺、產業化龍頭企業、保險公司等數據富集機構合作,建設客戶群基礎信息,擴大金融機構獲客渠道,充分發揮金融科技優勢;建立“一鎮一網格、一村一網格、一黨員一網格”的三級網格體系,聘請“地熟人熟”人員為“金融網格員”,推廣“金融網格員”制度和“一村兩顧問”服務制度,通過銀行和保險機構金融顧問、金融網格員和村委共同挖掘“無貸戶”,提高信貸覆蓋面和成功率。截至2021年10月,轄內法人農商行累計派駐“金融網格員”1728名,覆蓋行政村和社區651個,走訪企業和個體工商戶10.95萬戶、農戶4.79萬戶,累計拓展小微企業首貸681戶,投放貸款26.77億元。

三是推出“隨借隨貸”信用貸款,利用網點優勢開展整村信用體系建設,實現由點到面全覆蓋。截至2021年9月末,宜興市農商行完成了206個行政村13.25戶農戶授信,江陰農商行完成了215個行政村18.46戶農戶授信。推出三年期信用貸款產品。采取“一次授信,隨用隨貸,循環使用”的貸款方式,授信最高金額達30萬元,有效解決農業生產周期與貸款周期匹配問題。宜興農商行授信戶數已達1.47萬戶、預授信金額達189.36億元,江陰農商行預授信金額亦達193.91億元。推進農村承包土地經營權抵押貸款試點。創設“確權貸”,解決了農村土地大面積流轉,土地逐步向家庭農場、種養大戶和專業合作社集中后的農戶資金短缺問題。

三、對中西部地區金融服務創新助推鄉村振興的啟示

一要找準鄉村振興的關鍵點。地方政府需從市域角度采取錯位發展策略,以鎮為單位,做實鄉村振興示范點建設。目前,無錫已形成璜土鎮葡萄產業鏈、湖氵父鎮民宿農家樂、陽山鎮水蜜桃特色小鎮特色產業集群;同時,強化東港鎮產業鏈與創新鏈融合,依托紅豆集團等4家上市公司促進產業向園區集中,做強做大龍頭企業;引導胡埭鎮中心鎮發展專業化中小微企業集聚區,目前產業園進駐了2400多家小微企業,吸納了本地及大量外來人員就業。市域范圍內比較優勢明顯、就業容量大,打造了湖氵父“深氧界”和陽山“蜜桃村”等品牌。其經驗表明:鄉村振興不能就某個鄉村來談鄉村振興,要從全域的角度,結合地方經濟實施差異化發展,實現資源配置與產業結構之間的互補性。

二要運用“政府+市場+金融”助推鄉村振興。為提高鄉村振興產業項目資金使用效率,無錫市采取了對前期投資且超過一定規模以上的種養大戶、家庭農場和農業專業合作社等新型農業經營主體直接獎補,鼓勵實實在在做農業的新型農業經營主體,并通過財政資金獎補吸引社會資本投資;同時,對金融機構投放涉農及鄉村振興貸款,通過地方財政實施貸款貼息和保險貼息、建立風險補償金、對金融機構實施差異化利率策略。這些措施在一定程度上緩解了資源配置效率低、產銷不對接等問題,提高了鄉村振興產業基金使用效率。其經驗表明:要逐漸加大后置獎補,推動鄉村振興產業基金由“政府主導”向“政府引導+市場主體參與+金融服務”模式轉變。

三是推動金融治理與鄉村治理融合。無錫農村商業銀行與地方政府在全域共建“政銀村”黨建聯盟,由組織部門選派“金融干部駐村”。其中,宜興農商行選派了64名優秀中層干部擔任駐村第一書記或黨組織副書記,選派了108名優秀客戶經理至村掛職金融顧問,實質性參與鄉村治理,探索“金融自治、金融法治和金融德治”三位一體的金融融入鄉村治理新模式。其實踐表明:一是“金融自治”能推動人才培養。通過“黨建聯盟、整村授信”,金融機構優秀員工到各村掛職駐村,培育基層人才,從而將基層黨建與業務深度融合。二是“金融法治”能凈化信用環境。駐村干部向村黨員干部和基層群眾普及金融法律法規和惠農政策,設立信用評判標準,可有效樹立誠信理念。三是“金融德治”能構建文明鄉風。借助村規民約,與村兩委建立對接機制,優先給予文明家庭等道德模范金融支持,以金融支持作為激勵,倡導村民樹立崇善向上的品德。

余論

為實現無錫農村居民人均可支配收入翻番,面對人口老齡化、人口出生率負增長及“三農”發展中的問題,需堅持以習近平新時代中國特色社會主義思想為指引,立足新發展階段、貫徹新發展理念、構建新發展格局、推動高質量發展,全面推進鄉村全面振興、加快農業農村現代化,構建農民收入增長長效機制。針對無錫城鎮化率高、農業產值占比低,鄉村振興著力點以鎮區、園區改造升級提檔、美麗鄉村人居環境改造和特色小鎮為主,對資金需求日益突出、融資需求較強等特點,需重點支持優勢產業項目和現代產業園建設,處理好金融需求與業務的合規性關系,試點鄉鎮探索鄉村振興項目由地方政府統籌與牽頭制度,積極引入社會資本助推鄉村振興。

同時,針對金融助力鄉村振興中存在的普遍性問題,筆者提出三點建議:一是聚焦農村信用體系建設。利用金融網格化、信息化和過程化進一步完善信用戶、信用村、信用鎮農村信用體系建設,逐步探索行之有效的整村授信模式;對授信農戶整村集中貸后管理,建立持續跟蹤服務長效機制,推進科技與金融融合發展,實現信貸服務由傳統單一、零售的營銷發展模式向批量、專業和高效的模式轉變。二是探索金融創新助推農村集體經濟發展。受限于國家政策,經濟用地需層層審批,村集體無法利用更多的土地資源,造成審批難、發展更難;同時,建立廠房、生產加工、打開銷售渠道等需要的前期資金不足,缺乏對村集體向當地銀行申請貸款的政策支持。對此,各地應結合特色產品發展自身產業,根據產業特點合理規劃土地資源,通過產融結合,推動金融機構以項目制的形式向農村產業融合發展項目傾斜,給予財政信貸等政策支持。三是加大金融科技在涉農領域的應用。開展金融科技與傳統銀行業務融合再造,推動金融服務“上線”,持續推進鄉村民生工程“智慧化”;同時,推動銀行與保險機構合作,運用科技與互聯網技術精準評價和營銷,開展特色優勢農產品保險試點,探索“信貸+保險”合作模式,發揮保險增信對信貸投放的促進作用,為投保客戶提供信貸保險綜合金融服務,擴大保險“增量擴面降本提質”。

參考文獻:

[1]黃祖輝.準確把握中國鄉村振興戰略[J].中國農村經濟,2018(04):2-12.

[2]葉興慶.邁向2035年的中國鄉村:愿景、挑戰與策略[J].管理世界,2021(04):98-112.

[3]羅必良.開放村莊:在城鄉融合中推進鄉村振興[J].南方經濟,2021(08):8-11.

[4]Stiglitz J E,Weiss A.Credit rat-

ioning in markets with imperfect informa-

tion[J].The American economic review, 1981,71(03):393-410.

[5]程恩江,劉西川.小額信貸緩解農戶正規信貸配給了嗎?——來自三個非政府小額信貸項目區的經驗證據[J].金融研究.2010(12):190-206.

[6]Mario J. Miranda, Claudio Gonzalez-

Vega.Systemic Risk, Index Insurance and

Optimal Management of Agricultural Loan Portfolios in Developing Countries[J].American Journal of Agricultural Econo-mics,2010,93(02):399-406.

[7]劉祚祥.信息生產能力、農業保險與農村金融市場的信貸配給——基于修正的S—W模型的實證分析[J].中國農村經濟,2012(05):53-64.

[8]張紅宇等.金融支持農村一二三產業融合發展問題研究[M].北京:中國金融出版社,2017.

[9]蔣例利,王定祥,蘇婉茹.財政金融服務與新型農業經營體系構建的協同性研究[J].重慶大學學報(社會科學版),2018(01):34-45.

[10]張林,溫濤.農村金融發展的現實困境、模式創新與政策協同——基于產業融合視角[J].財經問題研究,2019(02):53-62.

[11]賀雪峰.關于實施鄉村振興戰略的幾個問題[J].南京農業大學學報(社會科學版),2018(03):19-26.

(作者系江南大學商學院教授、博導)

【責任編輯:江知】