踔厲奮發 致廣大而盡精微

2022-04-29 00:44:03林莉麗

中國電影市場 2022年5期

林莉麗

【摘要】本文嘗試以電影院線制改革貫通改革開放以來的中國電影市場,回溯這場從發行環節切入、進而撬動電影全產業鏈的關鍵性改革。從改革前的市場化探索、院線制落地實施、深化院線制改革三大階段入手,選取“艱難探索、全面試點、實質突破、多元化投資、數字化轉型、互聯網賦能、法制化發展和價值網建設”八個細分節點分析不同階段的發展特點,提出當下的電影院線制改革正在經歷從電影產業鏈建設向電影價值網建構的轉型升級,需不斷完善與價值網各要素之間的聯系,實現價值共創和融合共生。

【關鍵詞】院線制 價值網模型 微利行業

回眸新中國電影發行放映體制改革實踐,院線制是其中最重要、最關鍵的篇章之一。作為從“統購統銷”的計劃經濟體制向“開放競爭”的市場經濟體制轉軌的關鍵性步驟,院線制改革從流通環節切入,進而撬動兩端、激活整個產業鏈,拉動中國電影產業進入高速發展的20年。

重溫院線制改革艱難探索的軌跡,曾經的改革親歷者們曾這樣總結改革的特點和意義[1]:

中國電影院線制改革是一條具有中國特色、遵循電影規律、創新體制機制、多出人才精品的產業化、數字化、法制化發展道路。

中國特色的電影院線制改革始終堅持中國共產黨的堅強領導,堅持社會主義道路,堅持以公有制為主體、多種所有制相結合。

電影院線制改革建立在對電影規律深入理解的前提下,準確把握電影的意識形態屬性和文化產業屬性,堅持社會效益和經濟效益兩個效益,悉心培育國內、國際兩個市場,堅持城市和農村兩手抓,藝術和技術雙管齊下。

電影院線制改革致力于創新機制體制,在改革過程中促進“觀念轉變、體制轉軌、市場轉型、企業轉制和技術轉化”。院線制引入市場機制,開放市場競爭,培育市場主體,建立市場規則,規范市場秩序,豐富產品供給,改善觀影環境。

電影院線制改革不是機械的、孤立的改革,而是從發行放映環節的改革切入,進而推動制片、發行、放映各環節全面、協調、可持續發展。在發行放映端改革的同時,主管部門積極出臺相關扶持政策,實施重點工程,加大資金投入,鼓勵多出精品、多出人才,最終將中國電影帶入高速發展的快車道。

改革的過程步履艱辛,改革的成就舉世矚目。實踐表明,電影院線制改革為中國電影注入了巨大的發展動力。據統計,自2002年院線制改革以來,全國電影票房從當年的9億元提高到2019年的643億元(歷史最高值),截至2021年底,全國銀幕總數達82248塊,銀幕總量、年度票房蟬聯全球第一。電影數字化發展水平全球領先、電影市場結構布局日趨合理。

一、改革前的市場化探索

研究中國電影院線制改革,離不開對中國電影發行放映體制的整體觀照。

中國的電影管理體制是20世紀50年代計劃經濟體制下建立的四級垂直管理。在計劃經濟時代,四級垂直管理體系“能夠迅速調動電影生產力、迅速規范化生產、使電影文化迅速普及……形成一個獨立國家健康的電影流通局面,確保黨和國家在意識形態領域實施宣傳教育任務的順利進行。”[2]

上世紀七十年代末、八十年代初,四級管理體制下制片和發行環節的利益分配矛盾開始顯現。1979年,國務院198號文件明確規定“中影公司是領導和管理全國電影發行放映業務的專業公司……各省電影收入70%上交中影公司”。[3]截至上世紀八十年代,制片與發行之間先后經歷了按攝制成本上浮10%利潤收購、故事片70萬一次性買斷、單拷貝9000元累計總拷貝量結算三次結算方式的調整[4],但制片與發行之間的關系始終未能理順。據核算,制片廠大概能夠得到一部影片票房收入的15%[5],制片和發行環節的利益分配矛盾日益凸顯,制片廠多次提出省略中間環節、自理發行的主張。[6]直至1993年3號文件推出,四級發行模式才第一次出現松動,此舉也標志著中國電影發行放映體制改革探索的艱難啟動。

1. 1993年開啟發行放映體制改革的艱難探索

1993年1月5日,為貫徹十四大精神,適應社會主義市場經濟體制,落實“著作權法”,推動中國電影走出低谷,廣電部下發《關于當前深化電影行業機制改革的若干意見》(3號文件)及實施細則。“3號文件”將國產故事片由中影公司“統購統銷”改由各制片單位直接向各省級公司發行,至此傳統的四級發行簡化為省、地市、縣三級發行。

“3號文件”下發后,以北京電影制片廠出品的影片《獅王爭霸》發行為契機,相繼發生了“上海突破”[7]和“江蘇突破”[8],以實際行動“突破了舊的發行體制和利益分配鏈條。”盡管如此,此舉并沒有從根本上解決困擾產業發展的“條塊分割、結構單一”“發行環節多、成本高”等問題。此時的制片廠也還缺乏市場化運作的準備和經驗,從市場實際運行效果看,一家制片廠對32家省市區發行公司的談判仍然較為困難。

1994年8月1日,廣電部電影局下發《關于進一步深化電影行業機制改革的通知》(348號文件)。348號文件下發后,相繼出現了“山東突破”[9]和“北京突破”,繼3號文件打破中影對國產影片的“統購統銷”后, 348號文件進一步打破了省級電影公司對進口影片的“壟斷”發行。348號文件的實施,激發了省公司對影片發行的積極性,也有助于創建全國開放統一的電影市場。

以3號文件和348號文件為標志, 20世紀90年代的電影改革從發行機制入手,嘗試打破區域壟斷、減少發行層次、優化產業結構。雖然囿于傳統觀念和時代條件的局限,沒有從根本上改變舊有體制機制,但中國電影人邁出了適應市場經濟體制改革的第一步,為此后的院線制改革奠定了基礎。

2. 1995年全面啟動院線制改革試點

20世紀90年代中期的短暫改革普及了市場觀念,但未能形成真正意義上的平等市場主體地位,改革仍待深入。1995年—2000年間,三輪院線制試點探索為院線制改革提供了豐富的實踐經驗。

第一階段的試點以四川、北京、遼寧等地為代表,在打破省內區域行政壁壘、實現一級發行方面做了有益探索。第二階段嘗試開發第二發行渠道,四川、湖北、湖南等省在原省公司的基礎上,以電影制片廠、省會城市電影發行公司為突破口率先成立第二發行渠道,如四川峨眉電影發行放映公司、湖北武漢市天河院線、湖南瀟湘院線。院線制改革試點的第三階段嘗試探索跨省合作,遼寧北方公司率先向東北三省拓展業務、組建東北院線。[10]這一階段的試點為跨省院線的組建積累了經驗。

二、院線制改革落地實施

1999年—2001年三年電影產量、觀眾數量、電影票房三項指標直線下滑,電影行業亟需進一步深化改革。除行業自身發展的需要外,機制體制改革創新的緊迫性和人民群眾對文化娛樂消費的渴望也共同構成了上世紀90年代中后期電影院線制改革的歷史背景。

首先,電影生產無法滿足大眾需求。電影年產量在100部上下徘徊, 2000年國產片產量只有91部,質量和數量遠遠不能滿足市場的需求,包括電視在內的新娛樂形式崛起給電影行業的發展造成極大沖擊。

其二,中國已經從計劃經濟體制大踏步邁入市場經濟體制,即將加入WTO。面臨激烈的國際市場競爭,體制環境、政策保障、投資規模、創作水平、制作能力、技術條件、人才建設等方面存在的巨大差距,客觀上要求處于上層建筑領域的文化藝術必須果斷改革。

面對巨大的挑戰和機遇,改革的頂層設計者嘗試從電影院線制切入,解決掣肘行業發展的三大問題[11]:第一,市場條塊分割、發行環節多、流通渠道單一,無法形成有序競爭。第二,產銷脫節、制片和發行放映脫節,無法形成完整的產業鏈和良性循環。第三,行業呈現“五缺”,缺資金、缺人才、缺先進技術、缺發展動力、缺競爭活力。

1. 2002年首批30條院線成立

2001年12月,《關于改革電影發行放映機制的實施細則》(1519號文件)出臺,文件明確規定了組建院線的條件和要求。[12]一個省內院線組建最多不超過3條,以簽約影院形式加盟院線,其簽約期不少于3年。

2002年6月1日,全國首批30條院線正式成立,其中11條跨省院線, 19條省內院線[13]。截至2002年12月31日,全國共注冊35家院線,加入院線的電影院1024家,銀幕數1843張,計算機聯網售票影院850家。

院線制減少了發行層次,增加了發行渠道,與院線制發展同步發展的計算機售票系統也為票房的如實統計、數據按時上報、片款的及時結算提供了保障。

中國的電影院線制改革是電影行業適應社會主義市場經濟要求、加入WTO要求進行的發行環節改革,呈現宏觀、中觀、微觀三方面的特點:從中國電影發行放映體制改革的宏觀視角審視, 1993年以來的改革雖然也致力于樹立市場觀念、促成市場交易,但未能形成真正意義上的市場主體地位,行政干預、市場準入門檻仍然存在。從電影產業結構的中觀視角看,院線制改革減少了發行層次、增加了發行渠道,促進電影產業從產供銷不合理的“橄欖型”結構向科學的“啞鈴型”結構轉型。從微觀的改革措施看,院線制以剛性改革措施保障實行。一方面,改革以進口片發行權為調控殺手锏;另一方面從國情和市場實際出發,對條件尚不成熟的內蒙古、寧夏、新疆、西藏、青海、貴州、云南7省允許緩建,仍按原渠道供片。

“1519號文件在充分調研的基礎上形成,文件起草過程不斷轉換角色、全盤考慮,特別強調了政策的針對性和落地性,特別是進口片調控、跨省院線牌照審批等保障細則,在一定程度上避免了地方保護主義的掣肘。”[14]

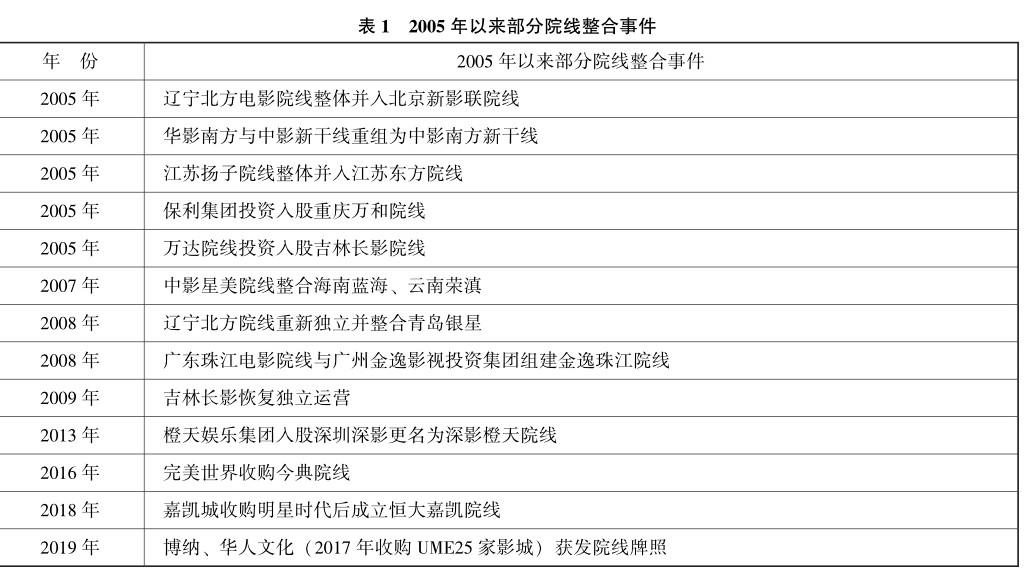

2. 2005年開啟首輪兼并整合

院線制改革確立了影院的市場主體地位,加之一系列政策的出臺[15],有效帶動了現代化影院投資熱情,院線市場化程度不斷提高,三個梯次的院線格局初步形成。第一梯隊以萬達院線、中影星美院線、上海聯和院線、廣州金逸珠江院線等為代表,是具有跨省經營能力、覆蓋全國市場的大型電影院線。第二梯隊以浙江時代、遼寧北方、四川太平洋等院線為代表,作為院線的中間力量,它們大都立足區域市場輻射全國,是區位市場優勢明顯、有一定市場競爭力的中等規模院線。相比之下,第三梯隊的院線既缺乏全國布局的能力,也沒有明顯的區域市場優勢。

這一階段市場發展的另一個重要特點是“四個統一”成為現實。借助影院和商業地產捆綁發展的新模式,院線在高速擴張的同時,仍能保證對影院的高度話語權,實現了真正意義上的“統一品牌、統一排片、統一經營、統一管理”。

與此同時,第一個三年簽約期滿后,部分院線影院開始嘗試首輪兼并整合。

值得一提的是,在不增加新市場主體的前提下,存量市場的兼并整合并不能提高運營效率。經過兼并整合,青島銀星、江蘇揚子、廣西新聯、海南藍海、云南榮滇院線退出市場。

3. 2013年完成數字化轉型

中國的數字化放映與院線制改革幾乎同步,不同于國外流行的虛擬拷貝形式,由政府出資2億元做數字影院的先期示范放映。2003年,中影集團數字院線公司成立,以設備租賃的形式在全國各院線安裝2K數字放映設備,探索數字電影發行放映經驗。2004年3月18日,國家廣電總局印發了《電影數字化發展綱要》(廣發影字[2004] 257號),明確了我國電影數字化的總體目標。2008年至2010年,以《地心歷險記》和《阿凡達》的上映為契機,國內的數字影院建設進入高速發展期。截至2013年,全國數字銀幕18399張,在世界范圍內率先進入全數字時代。

在中國,迅速普及的數字化放映呈現兩大特點,首先是三個梯次市場的同步發展,中國電影用10年時間迅速完成了城市2K放映、1. 3K放映(后退出市場),農村0. 8K流動放映的全數字覆蓋。其次是發行、放映聯動,解決了技術推廣過程中獨木難支的問題,為數字電影的發展吸納了更多的資金、資源。