上市公司股利分配政策研究

2022-05-01 17:35:26蔡韜玉吳椰奇

民族文匯 2022年5期

蔡韜玉 吳椰奇

摘 要:股利分配是為股東們提供回報的一種非常重要的方式。合理的股利分配政策,不僅可以拉近公司的融資進程、樹立良好的形象,還可以激發投資者們對公司繼續投資的熱情,從而使得公司獲得長期以及穩定的發展基礎和機會,實現公司價值最大化。企業在可持續發展過程中應該如何進行股利分配?如何實現股東權益的最大化等問題是本文想要回答的問題。

關鍵詞:戰略調整;股利分配;電商行業

制定企業的股利分配政策是企業經營管理中至關重要的步驟。它是企業在利潤留存與利潤分配之間的一種權衡和取舍,是企業中各方利益均衡的體現。內部和外部多種因素都會影響到企業股利政策的選擇。國內學者從很早之前就對股利政策進行了研究,部分學者從投資和企業現金流的角度進行研究,葉政(2015)從公司治理結構的視角進行研究,他認為股利分配政策會受到公司資金充足率的影響,股利發放程度和企業的盈余密切相關。邢天才和黃陽洋(2018)指出公司現金流和投資機會都會影響現金股利政策。

一、案例一公司基本情況

(一)公司簡介

A公司成立于2004年,2009年在創業板上市。它的主營業務為高端箱式電力設備制造、汽車充電生態網、新能源微網三大領域。智能箱式變電站產品主要用在鐵路方面,且其在鐵路市場占有率達到60%以上,高端高壓模塊化變電站占電網及新能源市場60%以上,它的發展潛能是巨大的。

(二)A公司戰略調整過程

A公司從上市以來,公司的營業收入規模從2006年的0.7億元增長至2021年的94.41億元。在這個過程中,它不斷進行戰略調整,由曾經的傳統制造業,現在已經在新能源的領域逐漸站穩自己的腳步。從2006年至2014年,其營收以戶內開關柜、箱式變電站、箱式開關站這三種產品為主要來源。2014年后,開始進軍新能源市場,利用自己優質的成套變配電設備自主研發了世界最大的電動汽車充電大數據云平臺。近年來,新能源汽車和EPC光伏電站這兩大業務收入占比不斷提升,已經達到2021年的收入總額的40%左右,實現了近40億元的收入規模。

公司目前已經成為中國最大的戶外箱式電力產品系統集成商、中國最大的箱變研發生產企業,已經成功開拓了新能源汽車充電網和新能源微網兩個業務板塊。(三)歷年股利分配情況

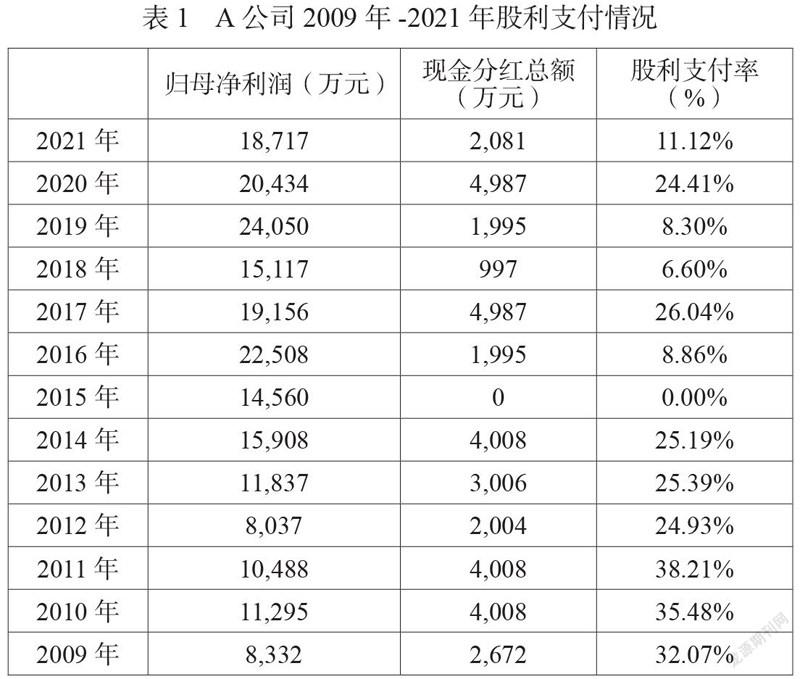

A公司的股利分配方式以現金股利為主,轉增股為輔。除了2015年,其余年份都進行了現金股利分配。公司在上市初期就一直選擇現金股利的分配方式,2015年股東會通過決議,未發放股利。根據公司年報,A公司在2015年對川開電氣股份有限公司進行股權收購,股權收購達到100%股份,需要補充資金,所以沒有進行現金分紅。此外,自上市以來,A公司每股現金分紅是逐年遞減。但股本總數逐年遞增,使其總派息數仍逐年遞增。2021年現金分紅總額約為2081萬元。

由表1可知,公司在2009年-2011年,股利支付率較高,基本在38%左右。2012年-2014年股利支付率有所降低,降低至25%左右。2015年至2019年間,除了2017年,股利支付率大幅下降。在2020年股利支付率有所提升。因為該企業在2014年之后,發展戰略上有所調整,由之前的傳統制造變電箱、戶內開關柜開始向新能源進行轉型。為了擴大企業在新能源領域的規模,A公司不斷的進行投資、并購,對資金的大量需求導致這段期間的股利支付率的下降。

(四)A公司戰略調整后的股利政策分析

1、A公司戰略調整對資金需求的影響

A公司作為充電樁龍頭,擁有全球最大最先進的充電樁平臺。近年來,A公司的產品不斷進入新業務、新領域,產品趨于多元化發展。在這過程中就需要大量的資金投入。它想要實施多元化的戰略,首先要做到的就是保證資金能夠充足、持續供給。從A公司歷年的年報來看,每年的貨幣資金并不充足,而且這對于A公司對于新能源行業的未來布局來看是不夠的。為了盡量減少發展過程中的不確定性,A公司權衡經營過程中的風險之后,開始選擇逐年減少股利分配的方式。這樣,能夠盡可能為多元化發展保留更多的資金,避免企業陷入財務困境中。

A公司采用逐年遞減的股利政策,首先,可以降低融資成本,進行內源融資,可以減少融資的手續費,將融資成本控制在最低。其次,減少融資約束,內源融資幾乎不受外部環境影響,沒有任何融資限制條件。再者,在這過程中,還能為股東合理避稅,股東可以賺取資本利得收益,而資本利得收益是免稅的。但這種方式,也會有缺點。對于股東們來說,只有真實拿在手里的現金股利才是最安全的,減少股利的發放,有可能會造成股東們的不滿,進而導致股價的下降。而且,多元化產品的發展,A公司在這其中不斷進行投資,會給企業經營增加風險和不確定性,可能會減少投資者對它的信心,進而也會最終反映到股價上。

2、A公司戰略調整對資金來源渠道的影響

對于任何一家企業來說,在進行資金融資時有三種方式。第一,內源性融資,不進行外部融資,企業在發展過程中只使用企業的留存盈余。A公司在2015年以前,股利分配政策都比較穩定,股利支付率較為平穩。但是,在2015年突然停止了現金股利的發放,而且雖然近幾年股利支付率有了提升,但仍然處于較低水平。正是因為A公司多元化戰略的發展,進行新能源新行業,需要不斷進行產品創新,A公司在這其中首先考慮的便是使用公司的未分配利潤,這是切切實實可供自己分配的資金。第二,債務性融資,包括發行債券和向銀行借款,這兩者都需要付出一定的資金成本,而且發行債券要求較高、程序復雜、約束條件多。從年報數據中,可以發現,A公司在進行戰略調整之后,資產負債率不斷提高,2016-2019年均超過了70%,近兩年也保持在60%以上的水平。如此高的負債水平可能會給企業帶來財務危機。第三,權益性融資。進行權益性融資的程序較為復雜,再加上它的效果還要取決于資本市場的活躍度,這也加到了權益融資的風險。站在股東的角度來看,權益性資金可能會稀釋公司現有股份,改變股權結構,這對于股東們來說是不利的,從股東權益最大化來看,這種方式并不是最優選擇。

因此,A公司在進行多元化發展時,選擇較少發放現金股利,有其合理性。

二、案例二公司基本情況

(一)公司簡介

B公司成立于1994年,是一家專注于健康飲食電器研發、生產和銷售的現代企業。2008年在深圳證券交易所上市。B公司中的主營產品業績不僅產品的種類豐富,產品的質量高。最近幾年中經營也取得了顯著的成績,在廚房小家電中占據重要的地位。其中豆漿機、料理機一級榨汁機在和市場中的占有率最高。同時烤箱、凈水器以及面條機等產品的市場規模不斷增加,在市場站有兩種排列前三位。

(二)B公司戰略調整過程

B公司家電2010年-2011年期間,為了進一步做好消費者、產能和內部各部門的管理,繼續拓展銷售渠道,B公司家電搭建了完善的CRM系統,逐漸形成了以消費者為核心的精細化管理體系,逐漸打造領先于小家電行業的售后服務標準。同時建立了N+1采購模式,引入了優勢供應商,強調與供應商的協同合作,建立產品庫存預警機制,提高了供應鏈系統的協作效率。有序地開展管理深化工作:SOA擴展,BI平臺持續優化。

在B公司在2012年首次引入“互聯網”內容。其B公司陽光服務作為小家電行業內售后服務的行業典范,除了免費保養、保潔和檢測服務和全國約2000家售后服務網點,利用互聯網的能力,借助社交平臺為消費者提供更加全面的服務,互聯網轉型戰略初見端倪。2013年探索“互聯網”時代下的品牌發展之路。2014繼續深入探索“互聯網”時代下,B公司家電的品牌建設。2015年,繼續堅持互聯網轉型戰略,在基于過去幾年再互聯網上的探索基礎上,主推O2O 線上線下模式。通過線上開展營銷互動、構建粉絲溝通的社群,鋪設升級線下終端體驗、構建導購員的交流集體等方式進行探索,通過這兩方面的渠道同時與消費者發生連接。

(三)歷年股利分配情況

主要以現金股利為主,在2010年—2020年的11個年度間,都是采用現金股利分配的方式。同時發放的現金股利分別是0.5元/股、0.83元/股、0.5元/股、0.5元/股、0.6元/股、0.7元/股、0元/股、0.7 元/股、0.8 元/股、1.8元/股、1元/股。

另外,B公司的11個年度中,平均股利支付率較高,2016年沒有發放現金股利之外。其他年間股利支付率最低是54.21%,最高股利支付率是94.34%,大部分年份股利支付率徘徊在85%左右。通過以上可以看出,B公司將最近11年終的公司利益通過現金股利的方式回饋給股東。如果股利支付率是上市公司發放現金股利進行回饋,與同行業對比,B公司的股利支付率是最高的,是家電行業的分紅標桿。

(四)B公司戰略調整后的股利政策分析

1、高派現不利于投資者節稅

在我國,現金股利所得稅的稅率要高于資本利得的稅率,因為現金股利收入和資本利得存在稅率差,這容易導致公司制定的現金股利分配政策損害了投資者利益。當股東從避稅角度考慮時,會更傾向于發放低額現金股利,公司制定低額現金股利分配政策會給投資者帶來稅收優勢,保障股東財富。B公司在歷年都是選擇高額的現金股利分配政策,雖然回饋了股東,發放了直接可見的利益,可是較高的現金股利所得稅稅率和納稅的及時性都會造成投資者利益受損,不利于投資者節稅。B公司自拓展電子商務以來吸引了大量的投資者,這是B公司戰略轉變成功的體現,想要維持公司持續穩定的發展,就需要給與投資者豐厚的回報。如果維持原有股利分配政策勢必會影響到投資者的利益,因此B公司在進入電商領域之后,調整了分紅金額,相較于11年0.83元/股的高派現金額,后續5年派現金額明顯降低,充分保障了投資者利益,有利于公司長遠發展。

2、高派現不利于可持續發展

制定現金股利分配政策時,不能僅僅追求高額發放現金股利,還應當考慮公司后續投資發展,特別是B公司正處于戰略轉變時期,需要大量的資金來進行投資,應當照顧公司資金狀況,如果當年投資金額增加,應當相應減少派現金額,預留足夠的資金用于公司投資項目,支持公司投資活動,這樣才能產生新的利潤增長點。從B公司年報中發現,B公司自轉變發展戰略之后,凈利潤穩定上升,投資金額更是急劇增加。此時如果繼續維持高派現分配政策,將不利于公司后續的投資項目,也會給公司資金帶來極大的壓力。因此,持續多年的高派現股利分配政策在16年中斷了。

結束語

對于任何一家企業來說,都要根據企業的經營管理情況和戰略調整,科學合理地選擇合適的股利政策。公司要充分認識到多元化戰略調整對股利分配政策的影響,根據多元化戰略調整和公司未來發展,制定長期穩定的股利政策,這樣不僅能滿足股東股利支付需求,還能向市場傳遞公司穩定發展的信號,維護公司的良好形象,穩定公司股價,進而吸引更多潛在的投資者或債權人。

參考文獻

[1]葉政.創業板上市公司現金股利政策影響因素研究[J].會計師,2015(3).

[2]邢天才,黃陽洋.生命周期、財務杠桿與現金股利政策[J].財經問題研究, 2018,(8):51-57.

[3]崔宸瑜,陳運森,鄭登津.定向增發與股利分配動機異化:基于“高送轉”現象的證據[J].會計研究,2017(07):62-68+97.

[4]彭穎,胡曲應.創業板上市公司股利分配態勢與影響因素研究[J].財政監督,2021(11):98-104.

[5]田方正,李銘宇,李永軍.上市公司股利分配政策研究——以格力電器為例[J].河北企業,2022(02):142-144.DOI:10.19885/j.cnki.hbqy.2022.02.043.

[6]許施智,張崢國際商務[]對外經濟貿易大學學報,2010,(4).

[7]吳新紅我國上市公司股利政策探析[]人民論壇,2010,(26).

[8]張莉我國上市公司股利政策探討國]中國經貿2011(11) .

[9] 倪華茹. 股利政策對股價波動的影響研究[D].貴州財經大學,2013.

[10] 沈中華,李建然.事件研究法:財務與會計實證研究必備.華泰文化事業公司,2000.

[11] 王麗芳.上市公司股利分配政策研究[J].商業文化(上半月),2011,(11).

[12] 胡愛榮,鄭牽寶. 煤炭上市公司股利分配影響因素及對策[J].山西財經大學學報,2015,(S1):58-60.

[13] 廖赪. 電力行業上市公司股利政策的實證研究[D].湖南大學,2009.