長期護理保險與居民健康預防行為

——來自中國試點城市的證據

2022-05-03 07:07:54吳宇鳳

天府新論 2022年3期

關鍵詞:護理

韓 笑 吳宇鳳

一、引 言

我國是世界上老年人口最多的國家。第七次全國人口普查數據顯示,截至2020年底,我國60歲及以上人口為2.64億,占總人口的比重高達18.7%。(1)國家統計局:《第七次全國人口普查公報(第五號)》,中國政府網,2021-05-11,http://www.gov.cn/guoqing/2021-05/13/content_5606149.htm,訪問日期:2022-03-27。老年人口占比的持續上升帶來了較大的疾病負擔和護理需求。(2)Tang S.,Ehiri J.,Long Q.,“China’s Biggest, Most Neglected Health Challenge: Non-communicable Diseases,” Infectious Diseases of Poverty,No.2,2013.調查顯示,與低齡老人(60~79歲)相比,高齡老人(80歲及以上)的身體機能和自理能力出現較為迅速和顯著的退化,重度失能和完全依賴他人照料的人群占比從低齡老人的6%上升至高齡老人的26%。(3)中國保險行業協會: 《2016中國長期護理調研報告》,中國保險行業協會官網,2017-01-03,http://www.iachina.cn/art/2017/1/3/art_793_87922.html,訪問日期:2022-03-27。如何提高老年人生活質量、減輕家庭養老壓力成為亟待解決的社會問題。2016年,人力資源和社會保障部辦公廳發布《關于開展長期護理保險制度試點的指導意見》(以下簡稱《指導意見》),提出以社會互助共濟的方式籌集資金,建立為長期失能人員基本生活照料和與基本生活密切相關的醫療護理提供資金或服務保障的長期護理保險制度。這標志著國家層面啟動長期護理保險制度建設。

長期護理保險設計的初衷是為失能人員提供經濟補償和護理服務保障,該類護理服務不以治愈為主要目的,其意義在于盡可能長地維持個體的身體機能。目前,我國長期護理保險制度仍處于發展初期,各試點地區政策措施呈現出多樣化、碎片化的特點。隨著長期護理保險政策的推廣和完善,與失能防護和待遇領取相關的信息日益進入大眾視野,加之媒體的宣傳作用,預期人們將對自身長期護理風險產生更多關注,試點地區居民的生活方式和健康行為也將發生改變。一方面,由于長期護理保險降低了參保人在失能后面臨的邊際護理成本,因此可能會使其降低在出險前防范相應疾病風險的投入,增加進行不健康行為的概率,即出現一定的“事前道德風險效應”。另一方面,在長期護理保險制度的推廣過程中,失能風險和疾病風險的相關知識得到普及和宣傳,參保人與醫護人員、護理機構的接觸機會增加(4)Dave D.,Kaestner R.,“Health Insurance and Ex Ante Moral Hazard: Evidence from Medicare,” International Journal of Health Care Finance and Economics,No.9,2009.,有利于提高個體對失能風險、健康知識和致病原因的認知,一定程度上提升個體的健康意識和健康素養(5)Martin L.,Parker R.,“Insurance Expansion and Health Literacy,” JAMA,No.306,2011.,預期將改變個體的風險偏好行為,對健康預防行為產生一定的積極作用,即長期護理保險的“風險認知提升效應”。

已有文獻對上述“事前道德風險效應”和“風險認知提升效應”進行了研究。在“事前道德風險效應”方面,有學者基于健康生產函數首次探討了健康保險帶來的事前道德風險行為,發現由于健康保險降低了醫療服務的邊際價格,因此個人對事前疾病防范的投入減少。(6)Ehrlich I.,Becker G.,“Market Insurance, Self-insurance, and Self-protection,” Foundations of Insurance Economics,No.80,1992.此后,來自美國和非洲的研究同樣證實了事前道德風險的存在:有研究發現美國醫療保險覆蓋糖尿病治療費用后,糖尿病患者自我健康管理的努力程度下降、超重的概率顯著提高(7)Klick J.,Stratmann T.,“Diabetes treatments and Moral Hazard,” The Journal of Law and Economics,No.50,2007.;有研究發現非洲加納的健康保險計劃減少了人們對瘧疾的預防,降低了人們購買和使用經殺蟲劑處理過的蚊帳的激勵(8)Yilma Z.,Van Kempen L.,De Hoop T.,“A Perverse ‘Net’ Effect? Health Insurance and Ex-Ante Moral Hazard in Ghana,” Social Science & Medicine,No.75,2012.。基于中國的實證研究也顯示,醫療保險降低了被保險人防范疾病風險的努力程度,導致參保者久坐、吸煙、過量飲酒、體重超重的概率增加(9)彭曉博、秦雪征:《醫療保險會引發事前道德風險嗎?理論分析與經驗證據》,《經濟學(季刊)》2015年第1期。、鍛煉的激勵下降(10)傅虹橋、袁東、雷曉燕:《健康水平,醫療保險與事前道德風險——來自新農合的經驗證據》,《經濟學(季刊)》2017年第2期。然而,也有部分研究認為健康保險不會顯著引發事前道德風險行為,如Courbage 和 Coulon利用英國家庭調查微觀數據研究發現,商業健康保險對吸煙、運動等行為不存在顯著影響。。在“風險認知提升效應”方面,由于長期護理保險建立和發展的時間較短,對大多數人群而言是新鮮事物,民眾對失能風險和護理需求的認知也較為欠缺。隨著長期護理保險制度的建立和推廣,政府對試點政策措施的宣傳及親人、鄰居、朋友享受長期護理保險待遇等相關信息的傳播對個體起到了一定的示范作用(11)Zhou-Richter T.,Browne M.,Gründl H.,“Don’t They Care? Or, Are They Just Unaware? Risk Perception and the Demand for Long-term Care Insurance,” Journal of Risk and Insurance,No.77,2010.,有利于提高其對失能風險、健康知識和致病原因的認知程度(12)Coe N.,Skira M.,Van Houtven C.,“Long-term Care Insurance: Does Experience Matter?” Journal of Health Economics,No.40,2015.,這將改變個體的健康意識和健康素養水平,預期將對個體的健康預防行為產生積極作用。

基于上述動機,個體在受到長期護理保險覆蓋之后,將可能同時受到由信息不對稱引起的“事前道德風險效應”和由健康知識的宣傳普及帶來的“風險認知提升效應”,預期對參保者的健康風險、經濟風險及長期護理保險基金的可持續性都將產生深遠影響。綜上,長期護理保險對個體健康預防行為的影響機制如圖1所示,兩條機制相互抵消,最終對個體健康預防行為的影響未知。

圖1 長期護理保險影響參保者健康預防行為機制

本文從實證分析角度(13)感興趣的讀者可向作者索要理論模型部分。分析長期護理保險與居民健康預防行為的關系。本文的貢獻在于以下四個方面:首先,本文較為全面地整理了全國76個試點城市的政策文件,對各地的制度差異(包括參保條件、目標人群、待遇水平、支付方式等)進行了歸納,建立了全國性的長期護理保險政策數據庫,為研究其制度效應提供了一個理想試驗場。第二,本文創新性地研究了我國長期護理保險制度對健康預防行為的影響,并以個體的“風險認知水平”為中介變量研究了其改變參保者健康預防行為的傳導機制,研究結果對完善我國長期護理保險制度具有積極意義。第三,已有的類似研究難以解決可能的內生性問題——由于試點城市的經濟社會發展水平、醫療衛生水平及醫保基金充足情況等可能同時對長期護理保險試點的選址和個體的健康預防行為產生影響,因此研究的內生性問題較為突出。(14)Stanciole A., “Health Insurance and Life Style Choices: Identifying the Ex Ante Moral Hazard,” IRISS Working Papers,No. 2007-10,2007,https://liser.elsevierpure.com/ws/portalfiles/portal/11787401/Working+Paper+n%C2%B02007-10,CEPS/INSTEAD.本文在個體層面、家庭層面和城市層面對處理組和對照組樣本進行了傾向得分匹配,滿足了雙重差分法對分組隨機性的要求。第四,本文是少有的探討長期護理保險對健康預防行為影響的異質性的文章,回歸結果發現在健康狀況較好(或受教育水平較高)的人群中,長期護理保險對健康預防行為存在更大的負面影響。

本文余下部分安排如下:第二部分整理歸納了我國長期護理保險試點的政策特征;第三部分介紹數據、變量構造及處理組、對照組的選取;第四部分介紹實證方法;第五部分展示核心結果、傳導機制及異質性分析;第六部分是穩健性檢驗;第七部分是結論和政策建議。

二、制度背景

長期護理保險制度可以追溯到20世紀60年代的美國。商業長期護理保險在美國保險市場誕生后,迅速發展為最受廣大家庭歡迎的商業險種之一。此后,由政府開展的公共長期護理保險制度分別在德國、法國、日本、韓國等老齡化嚴重的國家建立,目前均保持了良好的發展勢頭。在我國,公共長期護理保險制度最初于2012年在青島市設立試點,為全國范圍內開展長期護理保險試點積累了寶貴經驗。2016年,人力資源和社會保障部辦公廳發布《關于開展長期護理保險制度試點的指導意見》(人社廳發〔2016〕80號)對長期護理保險的保障范圍、參保對象、資金籌集、待遇支付等內容進行了規定,并將承德市、長春市等15個城市列為第一批試點。(15)15個試點城市分別為:承德市、長春市、齊齊哈爾市、上海市、南通市、蘇州市、寧波市、安慶市、上饒市、青島市(2012年覆蓋城鎮職工,2015年覆蓋城鄉居民)、荊門市、廣州市、重慶市(僅巴南區、大渡口區、石柱縣、墊江縣)、成都市、石河子市。此外,以下20個城市也在《指導意見》發布后開展了長期護理保險試點:吉林市、通化市、松原市、梅河口市、琿春市、濟南市、淄博市、棗莊市、東營市、煙臺市、濰坊市、濟寧市、泰安市、威海市、日照市、臨沂市、德州市、聊城市、濱州市、菏澤市。2020年9月,醫保局、財政部發布《關于擴大長期護理保險制度試點的指導意見》(醫保發〔2020〕37號),在原來試點城市的基礎上新增14個試點城市。(16)第二批的14個城市分別為:北京市(石景山區)、天津市、晉城市、呼和浩特市、盤錦市、福州市、開封市、湘潭市、南寧市、黔西南布依族苗族自治州、昆明市、漢中市、甘南藏族自治州、烏魯木齊市。與此同時,許多未被國家列入試點的城市也自行開展了長期護理保險試點工作。截至2022年1月,共有27個省份的76個城市先后成為長期護理保險試點城市(17)76個試點城市主要政策信息作者整理為附錄,感興趣的讀者可向作者索要。,只有寧夏、西藏、海南、青海和香港、澳門、臺灣尚未試點。接下來,本文從參保對象、保障范圍、待遇支付三個方面對各試點長期護理保險政策進行總結。

關于參保對象,幾乎所有試點城市的長期護理保險制度均依托已有的基本醫療保險建立,其啟動資金主要依靠醫保基金劃撥,因此其覆蓋群體為職工醫保和(或)居民醫保參保人。

關于保障范圍,長期護理保險旨在為臥床六個月及以上的重度失能人群(Barthel評分小于40分或5~6個ADL項目受限)提供基本生活照料和醫療護理服務費用報銷,部分試點城市根據當地老齡化程度和基金充足情況為中度失能人群及失智人群提供護理保障。

關于待遇支付,大多數試點城市采用“服務給付”的方式,對符合條件的護理費用根據失能水平和服務類型按不同的標準進行定額報銷或比例報銷。總體而言,報銷比例約為護理服務實際花費的70%。為了鼓勵親屬提供居家護理,部分試點城市還對一段時間內連續接受該類“親情護理”的失能者給予一定的現金給付。

截至2020年,我國長期護理保險制度運行取得了重要進展,參保人數達1.08億,享受待遇人數達83.5萬;定點護理服務機構增至4,845個,護理服務人員約19.1萬人。(18)國家醫療保障局:《2020年全國醫療保障事業發展統計公報》,國家醫療保障局官網,2021-06-08,http://www.nhsa.gov.cn/art/2021/6/8/art_7_5232.html,訪問日期:2022-03-27。在長期護理保險制度推廣速度加快、試點政策及配套措施設計進入深水區的當下,研究長期護理保險對居民健康預防行為的影響具有重要的理論和現實意義。

三、數據與變量

(一)數據

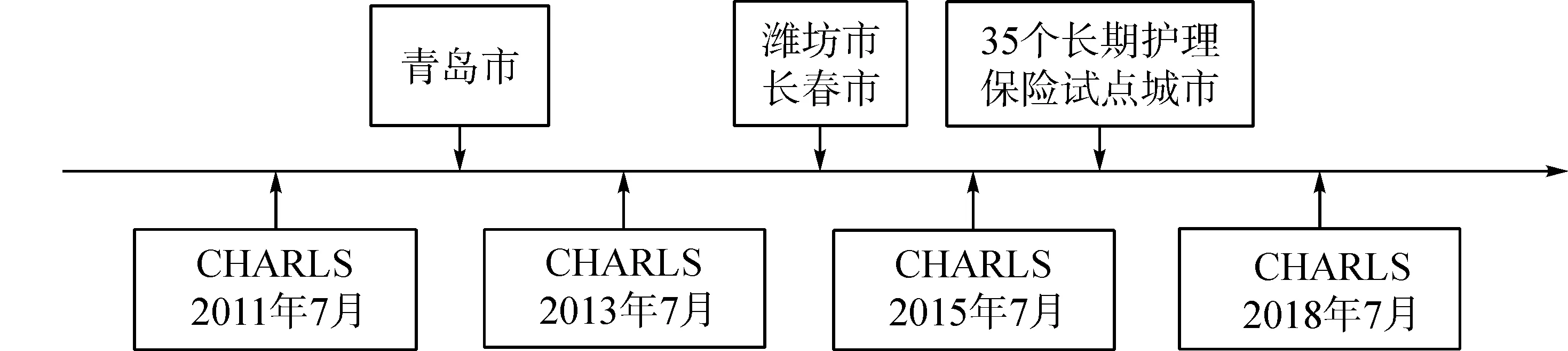

本文利用CHARLS數據進行實證研究,這是一套旨在收集代表中國45歲及以上中老年人家庭和個人的高質量微觀數據。CHARLS問卷內容豐富,包括個人基本信息,家庭結構和經濟支持,健康狀況,體格測量,醫療服務利用和醫療保險,工作、退休和養老金、收入、消費、資產,以及社區基本情況等。(19)雖然CHARLS在2018年的問卷中設計了“是否參加了長期護理保險” “是否享受過長期護理保險的待遇” “長期護理保險支付或部分支付了哪些服務費用”等與長期護理保險相關的問題,但該類變量的缺失值較多,無法直接用于回歸。CHARLS于2011年在全國28個省(自治區、直轄市)的150個縣、450個社區(村)開展基線調查,于2013、2015、2018年分別開展追蹤調查。至2018年全國追訪完成時,CHARLS樣本已覆蓋總計1.24萬戶家庭中的1.9萬名受訪者。

本文研究樣本為2011、2013、2015、2018年參與調查的受訪者,共計80,525個樣本(其中2011年樣本量為18,245個;2013年樣本量為19,666個;2015年樣本量為21,801個;2018年樣本量為20,813個)。圖2展示了CHARLS歷年調查時間及長期護理保險試點開展的時間。由于我國長期護理保險最早在2012年從青島市開始試點,之后在其他城市陸續實施,因此本文采用多期雙重差分的實證方法進行研究,處理組為戶口所在地位于2018年7月(20)CHARLS調查一般在每個調查年份的7月到8月進行,因此本文將處理組選為在最后一次CHARLS調查(2018年7~8月)之前實施長期護理保險的城市中的職工和居民。之前實施長期護理保險的城市且被相應基本醫療保險(職工醫保/居民醫保)覆蓋的個體;對照組為戶口所在地位于2018年7月之前未實施長期護理保險的城市的個體。由于本文研究的是健康參保人群的健康預防行為,因此本文刪除了存在失能狀況的樣本(21)由于存在失能情況的個體難以自主進行體育鍛煉、定期體檢等健康預防行為,因而本文將該部分群體排除在外。具體篩選標準為,若受訪者存在下列至少一種殘疾問題,則從回歸樣本中刪去:軀體殘疾,大腦受損/智力缺陷,失明或半失明,聾或半聾,啞或嚴重口吃。此外,若受訪者因為身體、精神、情感或者記憶方面的原因導致完成下述任一日常行為時存在困難或無法完成,也納入回歸樣本:穿衣(包括從衣櫥中拿出衣服、穿上衣服、扣上紐扣、系上腰帶),吃飯(當飯菜準備好以后,自己吃飯定義為用餐,如夾菜),上廁所(包括蹲下、站起),控制大小便(自己能夠使用導尿管或者尿袋算能夠控制自理),洗澡,起床、下床,在椅子上久坐了再站起來,走100米,連續不停地爬幾層樓。(剩余33,858個樣本)。同時,本文刪除了與參保者同屬一個家庭(22)在任一成員參加長期護理保險的家庭中(共2,120個個體),有66.1%的個體自身和配偶均參加了長期護理保險;有22.1%的個體自身參加了但配偶未參加;有11.8%的個體自身未參加但配偶參加了。或同屬一個居委會/村委會(23)在任一成員參加長期護理保險的社區中(共4,972個個體),有62.4%的個體自身未參加,但社區中有至少1人參加了長期護理保險;有37.6%的個體自身參加且社區中還有至少1人參加了長期護理保險;不存在個體自身參加但社區中再無其他人參加長期護理保險的情況。的未參保個體,以排除知識傳播對未參保個體(屬于對照組)健康預防行為產生影響帶來的回歸噪音(剩余21,925個樣本)。接著,本文刪除了在核心因變量、中介變量和控制變量中存在缺失值的樣本,最后得到16,613個觀測值(2011年3,938個,2013年4,083個,2015年4,206個,2018年4,386個;處理組樣本1,246個,對照組樣本15,367個)。其中,49.3%為女性樣本,55.6%的個體居住在農村,60歲及以上老年人占比45.7%,樣本結構較為科學,適于反映健康參保者及其家庭成員健康預防行為的影響因素。(24)由于后文在雙重差分前使用了傾向得分匹配方法,因此回歸樣本預計將會進一步減少。

圖2 CHARLS歷年調查時間及長期護理保險試點開展時間

(二)變量

本文的解釋變量為“是否受到長期護理保險覆蓋”(是=1,否=0),當個體戶口所在地位于在當年及之前實施長期護理保險的城市且個體被相應職工醫保/居民醫保覆蓋的,該變量取值為1;否則取值為0。被解釋變量為受訪者在過去的一年中“是否體檢” “是否經常體育鍛煉” “是否吸煙” “是否過量飲酒”。健康行為(定期體檢、體育鍛煉)的減少和不健康行為(吸煙、過量飲酒)的增加會導致個體患病的概率上升,而長期失能一般出現在個體罹患難以治愈的慢性病(如心臟病、中風、癌癥、關節炎等)之后。因此,不良的生活習慣使個體的失能期發生更早、持續時間更長、失能狀態更嚴重。下面對各被解釋變量進行說明:

1. 定期體檢。定期體檢能夠幫助人們及時干預或終止疾病的發生和發展(25)趙玲玲、陳志恒:《輕松看懂體檢報告》,湖南科學技術出版社,2011年。,實現早期發現、早期治療,對于控制難以治愈的慢性病(如高血壓、糖尿病等)來說尤為重要。

2. 體育鍛煉。根據2014年國家體育總局發布的全民健身活動狀況調查,我國20~69歲城鄉居民中經常參加體育鍛煉的比例僅為14.7%,缺乏身體活動成為慢性病發生的主要原因之一。(26)健康中國行動推進委員會:《健康中國行動(2019—2030年)》,中國政府網,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm,訪問日期:2022-03-27。研究發現,規律的體育鍛煉能夠幫助個體持續擁有活力,增強靈活性、耐力、平衡力和肌肉強度,顯著延緩失能、失智的發生。

3. 吸煙。研究發現,煙草嚴重危害人民健康,吸煙易引起慢性阻塞性肺疾病等多種呼吸系統疾病和冠狀動脈粥樣硬化等心腦血管疾病,還會增加個體患癌癥的風險。(27)楊姍姍、何耀:《吸煙與心腦血管疾病系列研究報告》,《心腦血管病防治》2017年第5期。與非吸煙者相比,吸煙者進養老院的時間更早、接受養老院護理的時間更長。(28)Hurd M.,Michaud P.,Rohwedder S.,“The Lifetime Risk of Nursing Home Use,” in “Discoveries in the Economics of Aging,” University of Chicago Press,2014.吸煙量越大、吸煙年限越長,疾病的發病風險越高(29)王辰:《呼吸與危重癥醫學》,人民衛生出版社,2011年。,給個體和家庭帶來的健康風險和經濟負擔越大(30)據估計,全世界每3個吸煙者中就有1個死于吸煙相關疾病,吸煙者的平均壽命比非吸煙者縮短10年;我國現有吸煙者逾3億,每年因吸煙相關疾病所致的死亡人數超過100萬,因二手煙暴露導致的死亡人數超過10萬。參見健康中國行動推進委員會: 《健康中國行動(2019—2030年)》,中國政府網,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm。。

4. 過量飲酒。首先,過量攝入酒精會降低人的注意力和判斷力,造成視線模糊、口齒不清、失去平衡能力等,影響人的記憶力;其次,過量飲酒也會加重肝臟負擔,嚴重影響肝臟正常的功能,并且酒精在肝臟代謝過程中會產生致癌物乙醛,增加個體心力衰竭和罹患癌癥的風險;最后,長期過量飲酒會損傷胃腸黏膜,造成胃炎、胃潰瘍、腸炎等疾病。

本文選取受訪者的健康風險認知偏差作為中介變量,該變量衡量了個體的主觀健康評價偏離客觀健康水平的嚴重程度,具體構造方法與Kaplan 和 Anderson(31)Kaplan R.,Anderson J.,“A General Health Policy Model: Update and Applications,” Health Services Research,No.23,1988.的相同。本文使用溫忠麟和葉寶娟(32)溫忠麟、葉寶娟:《中介效應分析:方法和模型發展》,《心理科學進展》2014年第5期。提出的五步檢驗法對中介效應進行檢驗(33)關于中介變量(健康風險認知偏差)構造方法,感興趣的讀者可向作者索要。。

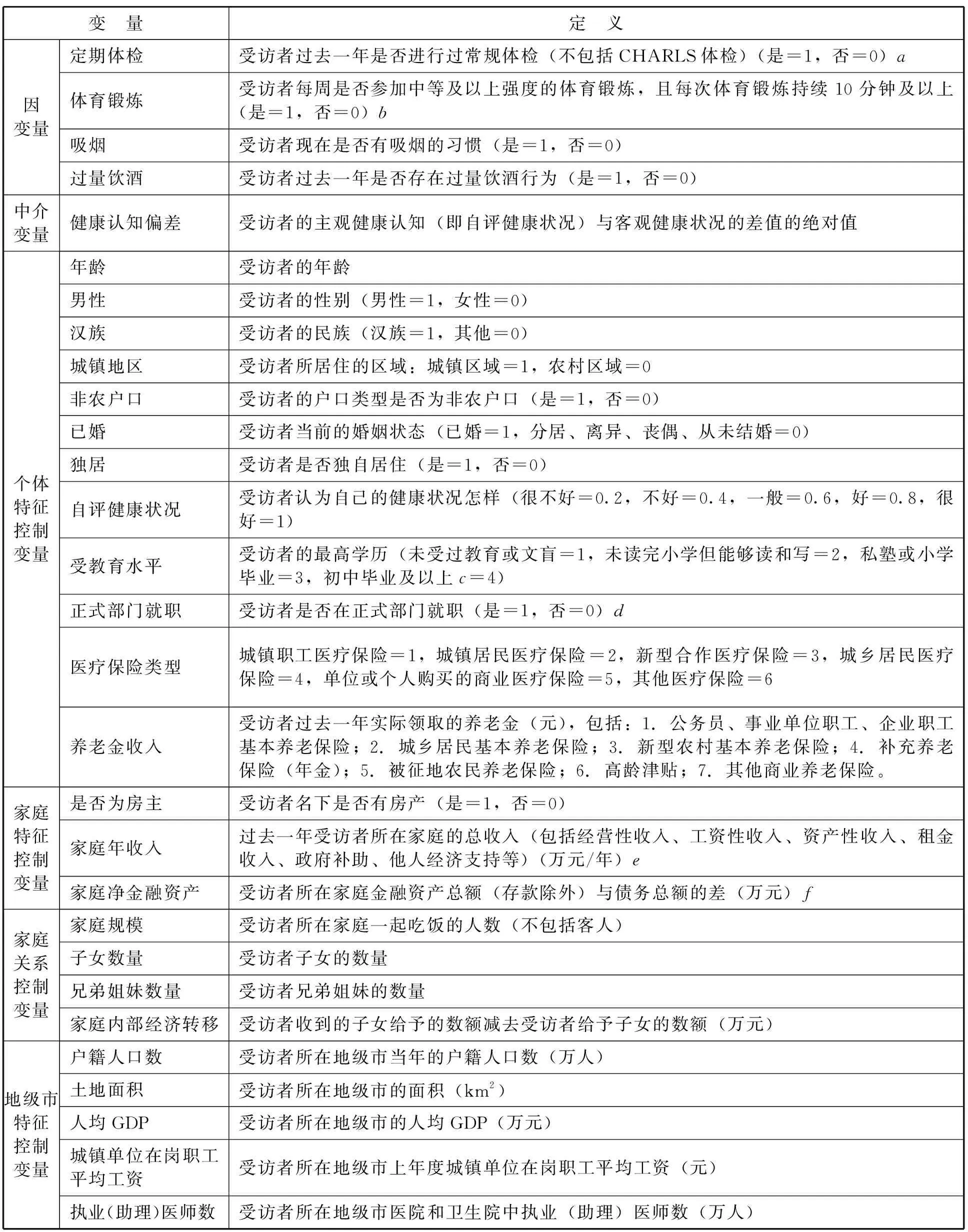

本文控制變量包括個人基本特征變量(年齡、性別、民族、居住地區、戶口類型、婚姻狀況、是否獨居、自評健康、受教育水平、是否在正式部門工作、醫療保險類型、養老金收入)、家庭特征變量(是否為房主、家庭年收入、家庭金融資產)、家庭關系變量(家庭規模、子女數量、兄弟姐妹數量、家庭內部經濟轉移)、所在城市特征變量(戶籍人口數、土地面積、人均GDP、在崗職工平均工資、執業或助理醫師數),具體定義如表1所示。(34)所有變量的描述性統計及處理組和對照組的T檢驗結果,感興趣的讀者可向作者索要。

表1 變量定義

四、實證方法

本文采用傾向得分匹配(Propensity Score Matching,PSM)下的多期雙重差分模型(Multi-Period Difference-in-Difference,DID)來估計長期護理保險對健康預防行為的影響。如前文所述,處理組為戶口所在地位于2018年7月之前實施長期護理保險的城市且被相應基本醫療保險(職工醫保/居民醫保)覆蓋的個體,對照組為戶口所在地位于2018年7月之前未實施長期護理保險的城市的個體。多期雙重差分法回歸方程如下:

Yit=β0+β1DIDit+βXXit+δt+μc+ηct+εit

(1)

其中,Yit表示被解釋變量,虛擬變量DIDit表示解釋變量,指示個體i在年份t是否受到長期護理保險的覆蓋,DIDit=(0,1,1,1),DIDit=(0,0,1,1),DIDit=(0,0,0,1)分別表示個體從2013年開始、從2015年開始、從2018年開始被長期護理保險覆蓋;DIDit=(0,0,0,0)表示從未被長期護理保險覆蓋(35)戶口所在地為青島且被職工醫保覆蓋的個體有DIDit=(0,1,1,1);戶口所在地為青島且被居民醫保覆蓋的個體、戶口所在地為濰坊且被職工醫保覆蓋的個體、戶口所在地為長春且被職工醫保或居民醫保覆蓋的個體有DIDit=(0,0,1,1);戶口所在地在2018年7月前實施長期護理保險試點的其他城市且被相應醫保覆蓋的個體有DIDit=(0,0,0,1);在2018年7月前未被長期護理保險覆蓋的個體有DIDit=(0,0,0,0)。,系數β1表示在實施長期護理保險后處理組相對于對照組的健康行為的變化。Xit是控制變量;δt是年份固定效應,控制了個體隨時間變化的趨勢;μc是城市固定效應,控制了個體不隨時間變化但隨地區變化的趨勢;ηct是城市×年份固定效應,控制個體同時隨時間和地區變化的趨勢;εit是誤差項。

雙重差分法回歸旨在求得“個體受到長期護理保險覆蓋后的健康行為的變化”與“假設這部分人群沒有受到長期護理保險覆蓋的健康行為的變化”的差,而后者是反事實的。在進行雙重差分前,本文先檢驗了平行趨勢假設是否成立。該假設認為,在沒有長期護理保險干預的情況下,處理組和對照組中個體的健康預防行為的時間趨勢相同,從而保證了處理組和對照組分組的隨機性(36)Moser P.,Voena A.,Waldinger F.,“German jewish émigrés and US invention,” American Economic Review,No.104,2014.,其回歸方程為:

(2)

其中,j=-3,-2,-1分別代表在實施長期護理保險前的第3期、第2期、第1期(37)對于青島市職工醫保覆蓋群體,只存在實施長期護理保險前的第1期;對于濰坊市職工醫保覆蓋群體、長春市職工醫保或居民醫保覆蓋群體、青島市居民醫保覆蓋群體,只存在實施長期護理保險前的第1期和第2期;對于其他試點城市相應基本醫保覆蓋群體,存在實施長期護理保險前的第1期、第2期和第3期。受訪的樣本;j=0代表在實施長期護理保險后的第1期受訪的樣本;系數γj代表處理組和對照組在相應年份的健康預防行為的差異。如果對于所有的j,γj與0都沒有顯著差異,則平行趨勢假設成立。然而,平行趨勢假設往往很難滿足。由于長期護理保險試點的選擇具有一定的非隨機性(經濟發展水平較高、老齡化程度較嚴重、醫療衛生資源和醫保基金較充足的城市更容易被選為或自發建立長期護理保險試點),因此直接進行雙重差分分析存在一定的選擇偏差。加之可能存在一些不可觀測因素及非線性項可能影響個體的健康預防行為,內生性問題較為突出。為了解決這一問題,本部分采用了PSM來對研究進行優化。PSM方法的基本原理是在進行雙重差分之前,先對樣本數據進行傾向得分匹配,即通過可觀測變量,為每一個處理組個體匹配一個傾向得分相近的對照組個體(傾向得分相同是指通過logit回歸得到的參加長期護理保險的概率相同)。這樣匹配得到的處理組與對照組個體除了長期護理保險參保狀態不同以外,其他特征變量是相似的,可以認為具有共同趨勢。

首先,我們使用Logit回歸得到每個樣本的傾向得分:

Pr(LTCIit=1)=logit(β0+βXXit+εit)

(3)

其中Pr(LTCIit=1)為個體i在t期被長期護理保險覆蓋的概率,為其傾向得分;logit代表正態累積分布函數;Xit是個人、家庭和地級市層面上的匹配協變量。考慮到本文樣本數量有限,所以主要采用對樣本量要求較低的非參數方法,即高斯核匹配方法進行匹配。在后續的穩健性檢驗中還采取了4階近鄰匹配進行進一步驗證,結果顯示采用不同的匹配方法并不會影響結論的成立。匹配后,若樣本滿足平衡性檢驗,則可以進行后續的雙重差分回歸,以獲得處理效應。

(4)

其中下標i和j分別表示處理組T和對照組C中的個體;S表示共同支撐域,wij表示核匹配權重。

檢驗傾向得分匹配結果是否有效的最主要標準是考察其是否較好地平衡了數據,即匹配后的變量在處理組和對照組之間是否存在顯著差異。理想的匹配結果是各個協變量在處理組和對照組中均不存在顯著差異。由匹配變量平衡性檢驗結果可知,與匹配前相比,匹配后的P值均有所上升(或維持在大于0.1的水平),即所有變量在匹配后均達到或保持了平衡,保證了處理組和對照組之間不存在顯著性差異。因此,采用核匹配對總樣本進行匹配的結果滿足了下一步進行雙重差分的條件。經過傾向得分匹配,回歸的總樣本量由16,613減少為14,952(其中處理組樣本1,152個,對照組樣本13,800個)。通過進一步檢驗可知,結果變量在匹配后都通過了平行趨勢檢驗。(38)對匹配變量平衡性檢驗結果和平行趨勢檢驗結果,感興趣的讀者可向作者索要。

五、回歸結果

(一)總樣本分析

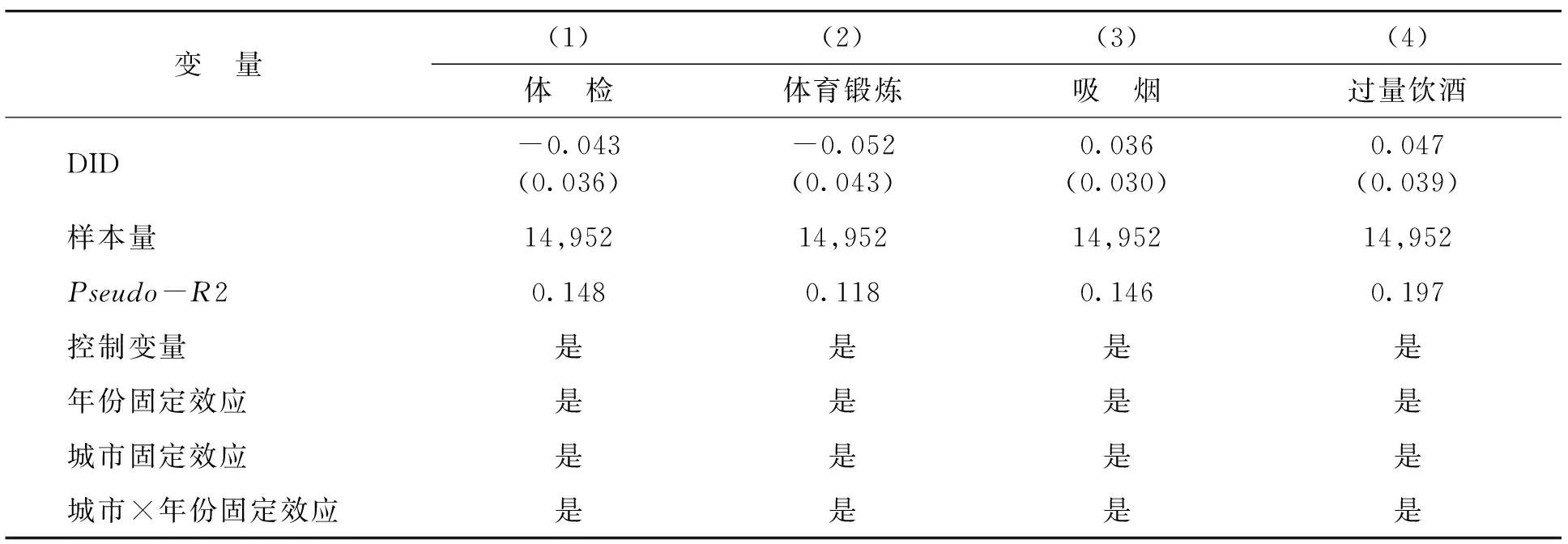

利用傾向得分匹配得到的處理組和對照組數據,本部分使用CHARLS數據庫2011—2018年的4期樣本,分析長期護理保險對中國配偶照料者勞動供給的影響。在對0-1虛擬變量“體檢” “體育鍛煉” “吸煙” “過量飲酒”的回歸中采用的是面板logit回歸。表2展示了總體樣本的回歸結果,可以發現,長期護理保險的引入產生了一定的“事前道德風險效應”:與對照組相比,處理組的健康參保者體檢的概率降低4.3個百分點、參加體育鍛煉的概率降低5.2個百分點、吸煙概率提升3.6個百分點、過量飲酒概率提升4.7個百分點。可能的原因在于,相比于非參保者,由于參保者預期未來發生失能時的經濟風險將由長期護理保險分擔,因此其對能夠預防疾病及失能的健康行為的投入減少。事實上,盡管人們隨年齡增長一般會改善其健康行為(如體檢概率上升、體育鍛煉增加、吸煙減少、過量飲酒減少),但長期護理保險的健康參保者增加體檢和體育鍛煉的可能性比非參保者要低,減少吸煙和過量飲酒的可能性也比非參保者要低。然而,雖然長期護理保險降低了個體預防疾病及失能的努力水平,但上述變量均不顯著。可能的原因在于存在某種與“事前道德風險”相互拮抗的力量對該效應進行了遮掩。接下來,本文將對可能存在的遮掩效應進行研究。

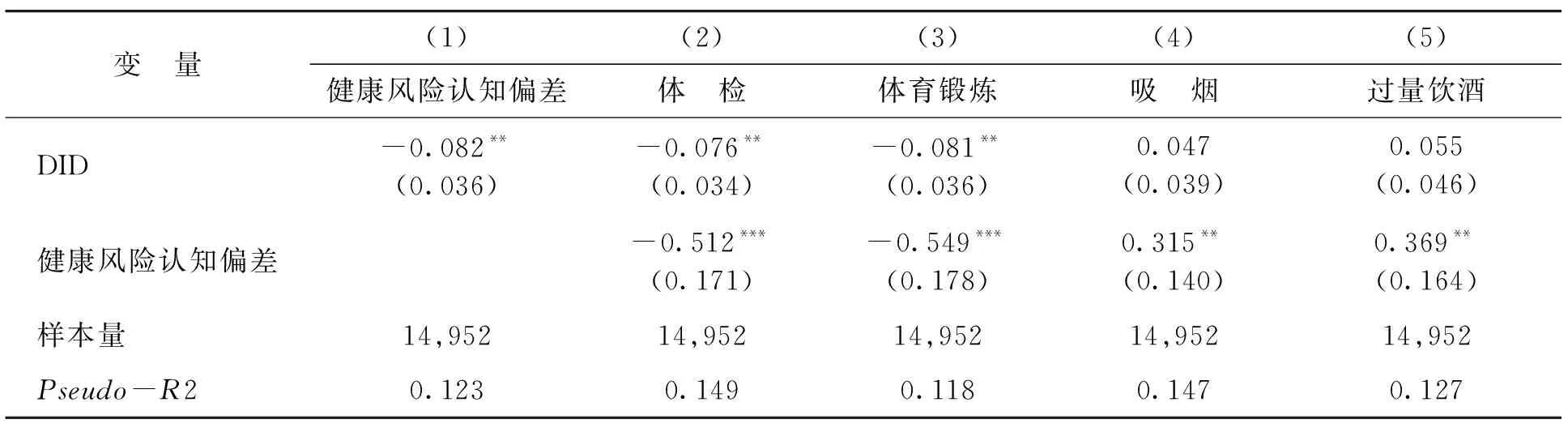

表2 長期護理保險對健康參保者健康預防行為的影響

(二)機制分析

如前所述,長期護理保險對健康參保者健康預防行為的影響存在兩種潛在機制。一方面,健康參保者通過對長期護理保險相關信息的學習,能夠獲得有效預防慢性病和失能風險的知識,增加對疾病病因及危害的了解,這可能會在一定程度上促進人們養成健康的生活方式,該效應稱為“健康風險認知提升效應”。另一方面,由于保費支出的增加,參保者在健康狀態下的收入相對減少,在失能狀態下的收入由于保險補償而相對提高,即保險起到了平滑不同狀態下收入的作用,參保者失能后面臨的護理成本也因長期護理保險待遇給付而降低。因此,參保者進行健康預防行為的激勵減少,從而增加不健康行為,該效應稱為“事前道德風險效應”。

長期護理保險涉及主體較為廣泛,包括政府、醫院、護理院/養老院、保險公司、參保者、企業等,信息結構較為復雜。(39)Cremer H.,Lozachmeur J.,Pestieau P.,“The Design of Long Term Care Insurance Contracts,” Journal of Health Economics,No.50,2016.由于中國長期護理保險實施的時間較短,人們對護理服務及失能風險只具備初步認識。(40)Courbage C.,Eeckhoudt L.,“On Insuring and Caring for Parents’ Long-term Care Needs,” Journal of Health Economics,No.31,2012.隨著長期護理保險的實施,參加長期護理保險的健康參保者接觸到有關失能評估、護理服務、待遇申領等信息的機會增加,參保者的健康素養和對自身健康狀況的認識水平也會提升。本文選擇受訪者的“健康風險認知偏差”作為個體健康素養和對自身健康狀況認知程度的代理變量,即受訪者的自評健康狀況偏離客觀健康狀況的程度越低,代表個體的健康素養越高、對自身健康風險的認知越準確。

本文將參保者的“健康風險認知偏差”作為中介變量,研究了長期護理保險如何通過改變個體的健康認知水平改變其健康行為。長期護理保險的實施提升了個體對自身健康的關注狀況,個體對自身的“健康風險認知偏差”降低了0.082個單位。該結果表明,長期護理保險實施后,參保者通過學習長期護理保險相關知識,對自身未來的失能風險有了更為深入的認知,從而提高了自身的健康風險認知水平、降低了健康風險認知偏差。由表3可知,健康風險認知偏差與體檢、體育鍛煉呈負相關關系,表明個體對自身的健康風險認知越準確,越會采取有利于自身健康水平的預防性行為;健康風險認知偏差與吸煙、飲酒呈正相關關系,表明個體對自身的健康風險認知水平越低,越容易放任自己進行某些不健康的行為。上述步驟為中介效應檢驗的第二步,該步結果表明,由“健康風險認知偏差”介導的長期護理保險的中介效應存在。

表3 長期護理保險影響健康參保者健康預防行為的中介效應分析(41) 本部分存在一定的反向因果關系:個體的健康風險認知水平將影響其預防性健康行為,同時個體在進行預防性健康行為時也會潛移默化地改變自身的健康風險認知水平。因此,嚴格意義上來說,本文探討的是二者的相關性,而非因果性。

在控制了“健康風險認知偏差”變量后,長期護理保險的“事前道德風險效應”也體現出來,其對健康預防行為的影響變得顯著:體檢概率顯著下降7.6個百分點、體育鍛煉概率顯著下降8.1個百分點。該數值即為在剝離“健康風險認知提升效應”之后較為純凈的“事前道德風險效應”。因此,總樣本分析(表2)中的回歸結果為長期護理保險對健康預防行為的總體效應,即上述兩種效應疊加抵消后的凈效應。由表3還可以發現,吸煙概率上升4.7個百分點、過量飲酒概率顯著上升5.5個百分點,雖然仍不顯著,但與總樣本分析中的結果相比均有所增加。二者不顯著的原因可能在于,個體在改變“被動行為”和“主動行為”時所需要付出的成本不同。對于減少“體檢”“體育鍛煉”等行為,由于僅靠個體的“惰性”即可完成,需要付出的成本較少,因而個體在面對長期護理保險實施的政策刺激后能夠較為容易地完成上述行為;而對于增加“吸煙”“過量飲酒”等行為,由于需要個體進行主動決策后才能完成,需要克服較大的心理障礙,因而個體改變上述行為的成本較高。

(三)異質性分析

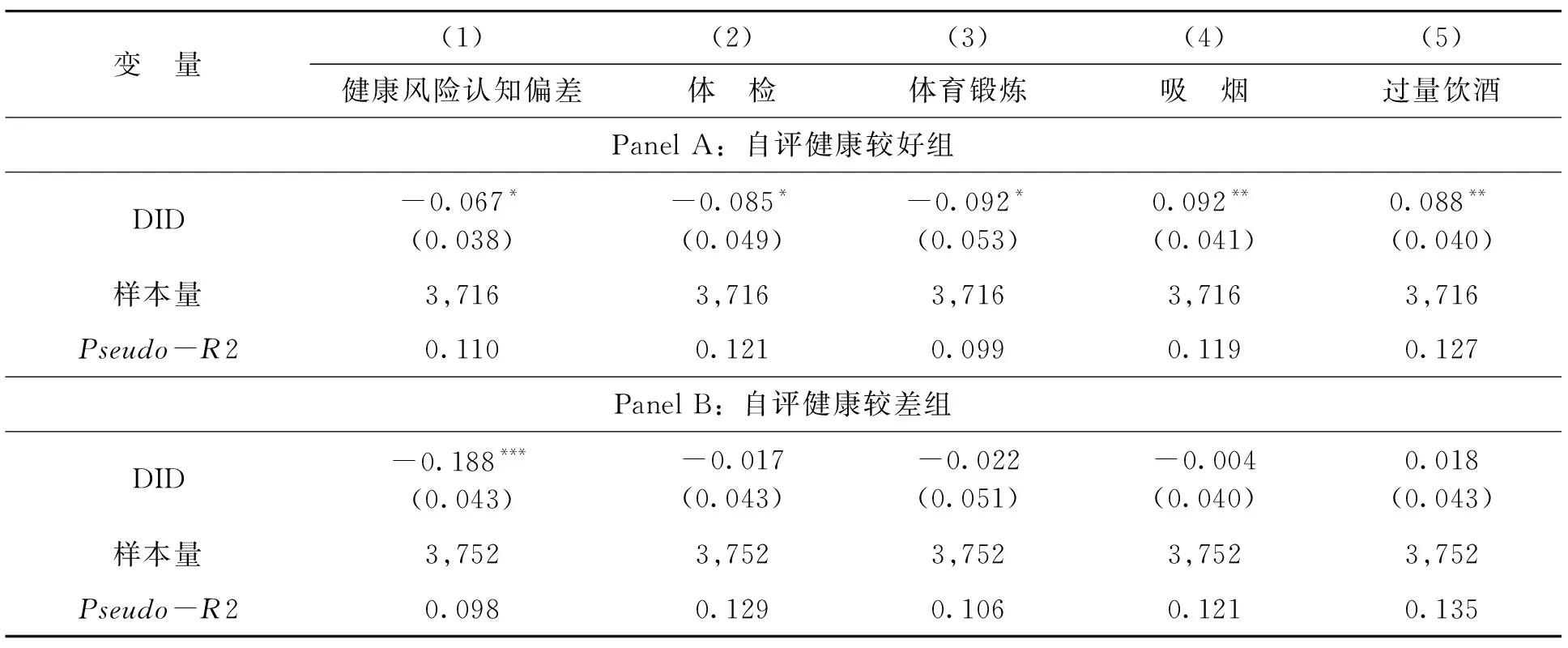

長期護理保險對參保者兩個相反方向的作用機制為我們分析長期護理保險的“健康異質性”提供了視角。按受訪者首次被CHARLS訪問時的主觀健康認知(自評健康狀況)的高低,本文將樣本分成兩組(自評健康較好為一組,包含評價自身健康狀況為“好、很好”的受訪者;自評健康較差為另一組,包含評價自身健康狀況為“不好、很不好”的受訪者),以檢驗健康水平的差異是否會對長期護理保險引致健康預防行為的變化產生影響。

本文分別對兩類人群進行傾向得分匹配,匹配后的樣本均通過了平衡性檢驗。表4的Panel A是基于自評健康較好的子樣本的估計結果,Panel B是基于自評健康較差的子樣本的估計結果。長期護理保險對健康預防行為的消極影響在自評健康較好的組中更加顯著:在自評健康較好的子樣本中,長期護理保險引入使得體檢的概率下降了8.5個百分點、體育鍛煉的概率下降了9.2個百分點、吸煙概率相對增加了9.2個百分點、過量飲酒概率相對增加了8.8個百分點;而在自評健康較差的子樣本中,長期護理保險對上述行為的影響均不顯著。因此,本文發現長期護理保險對預防性健康投入的影響存在健康異質性,長期護理保險的實施在一定程度上能夠使參保群體內部的健康水平更加均等、方差更小。

表4 長期護理保險對不同自評健康狀況的參保者的健康預防行為的影響

為什么長期護理保險對健康預防行為的影響會存在上述異質性呢?本文認為,這來源于不同健康人群獲取健康知識、增加健康行為的能力和動機。長期護理保險的引入更多地吸引了健康狀況較差群體的注意力,該群體具有更強的動機去獲取有關失能風險及長期護理服務的相關知識(42)Coe N.,Skira M.,Van Houtven C.,“Long-term Care Insurance: Does Experience Matter?” Journal of Health Economics,No.40,2015.,增加與專業醫護人員的溝通機會,對自身健康水平有了更多的關注,從而間接提高了自身的健康意識和健康預防動機。該效應在以往文獻中常被描述為“Salience Effect”(顯著性效應),即某事件發生后使得個體對該事件的關注程度上升。(43)Bordalo P.,Gennaioli N.,Shleifer A.,“Salience and Consumer Choice,” Journal of Political Economy,No.121,2014. Chetty R.,Looney A.,Kroft K.,“Salience and Taxation: Theory and Evidence,” American Economic Review,No.99,2009.從表4可以看出,長期護理保險對參保者健康風險認知偏差的提升作用在自評健康較差組中更為顯著,為0.188個單位;而在自評健康較好組中為0.067個單位。

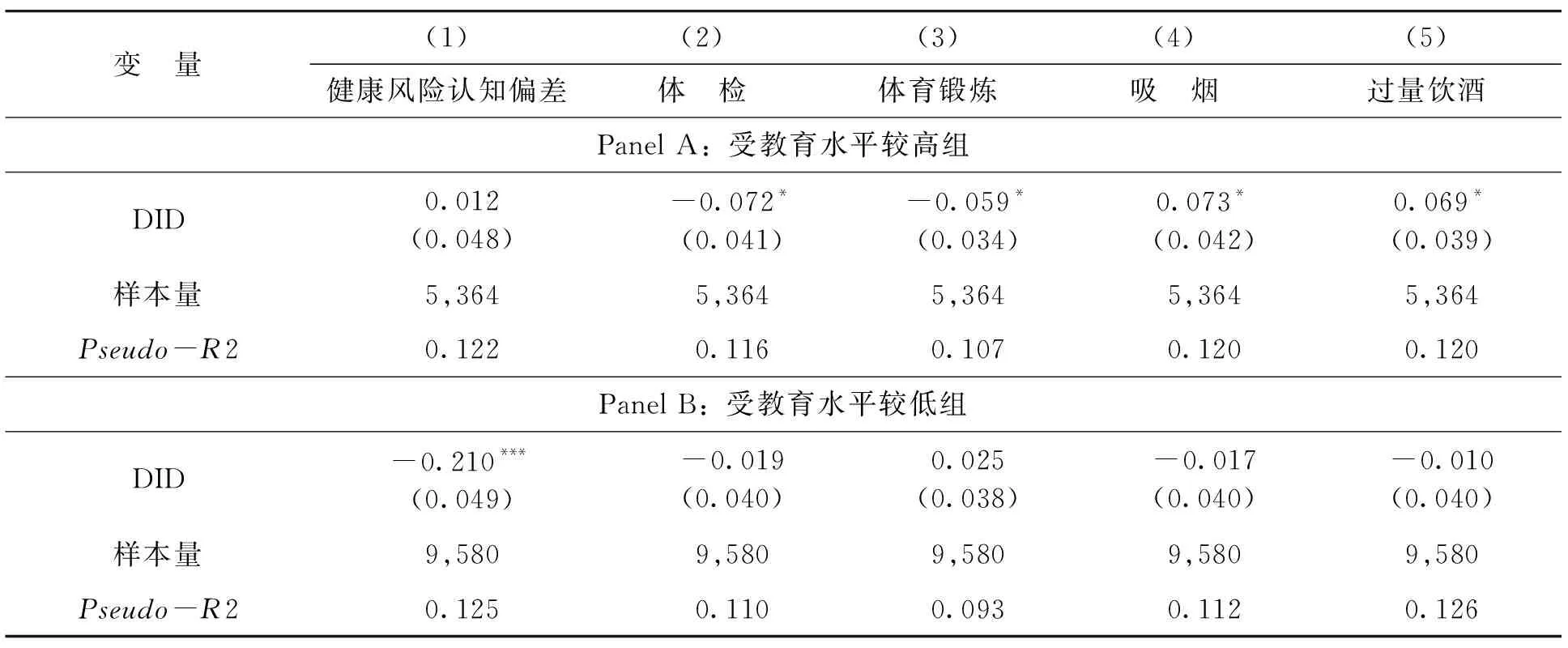

此外,本文還根據受教育水平進行了分組,將受教育水平為“未受過教育或文盲、未讀完小學但能夠讀和寫、私塾或小學畢業”的受訪者歸為“受教育水平較低組”,將受教育水平為“初中畢業、高中畢業、中專/中等師范/職高畢業、大專畢業、本科畢業、碩士畢業、博士畢業”的受訪者歸為“受教育水平較高組”。本文分別對兩類人群進行傾向得分匹配,匹配后的樣本均通過了平衡性檢驗。由表5中結果可知,在受教育水平較高組中,長期護理保險對健康預防行為的負面影響更顯著:實施長期護理保險后,體檢和體育鍛煉的概率分別降低7.2個百分點和5.9個百分點,吸煙概率和過量飲酒概率分別提升7.3個百分點和6.9個百分點;在受教育水平較低的組中,長期護理保險對健康預防行為的影響較小(五個指標均不顯著)。這樣的結果間接表明,長期護理保險對參保者健康認知的提升作用是解釋長期護理保險異質性影響的關鍵因素之一。對于受教育水平較低的人群,政府長期護理保險文件的發布、有關申請條件和待遇水平的媒體宣傳是主要的信息來源。(44)Cutler D.,Lleras-Muney A.,“Understanding Differences in Health Behaviors by Education,” Journal Health Economic,No.29,2010.長期護理保險增加了受教育水平較低的群體的健康知識,抵消了由于護理服務價格下降所帶來的“事前道德風險效應”,因此總體效應更加不顯著。而對于受教育水平較高的群體,健康知識的來源渠道相對較多,長期護理保險所帶來的健康信息增加效應相對較小,其“事前道德風險效應”因而占據主導地位。

表5 長期護理保險對不同受教育水平的參保者的健康預防行為的影響

六、穩健性檢驗

(一)更換風險認知水平的衡量指標

部分文獻以人們對自身所患疾病的感知來度量其健康風險認知水平,如王小芳等采用5個指標衡量個體對失智風險的認知:是否知道如何降低老年期癡呆的患病風險、是否認為自己未來會患該病、是否想知道自己患該病的概率、是否害怕自己未來會患該病,以及是否認為該病會給家人帶來經濟負擔。(45)王小芳、王飛龍、唐碧霞等:《社區人群對老年期癡呆風險知識的認知和疾病感知及其影響因素分析》,《護理研究》2017年第20期。CHARLS數據同樣包含反映個體對自身健康狀況認知的變量,如:是否知道自己患有(或沒有)高血壓病;是否知道自己患有(或沒有)慢性肺部疾患;是否知道自己患有(或沒有)情感及精神方面疾病。這三類慢性病將可能引發較為嚴重的循環系統疾病(如心腦血管疾病)、呼吸系統疾病(如慢性阻塞性肺病)、神經系統疾病(如阿爾茨海默病)等,最終引發失能。本文將個體對上述三類疾病的認知作為自身“健康風險認知水平”的衡量指標,分析了長期護理保險是否能夠提升參保者對自身健康的關注程度和健康風險認知水平。(46)對此結果感興趣的讀者可向作者索要。結果顯示,長期護理保險實施后參保者了解自身是否罹患高血壓病和慢性肺病的概率上升,但個體對自身罹患情感及精神方面疾病的認知未發生顯著變化。上述結果表明,長期護理保險對參保者了解自身是否罹患與未來失能風險相關的疾病的概率提高,對參保者的健康風險認知起到了正向作用。中介效應檢驗結果顯示,長期護理保險體現出較強的“健康風險認知提升效應”。

(二)更換傾向得分匹配框架

為了避免傾向得分匹配方法對匹配結果的影響,本文將主回歸中使用的核匹配方法更換為4階近鄰匹配(Nearest Neighbor Matching,NNM)。匹配后,所有的匹配變量均滿足平衡性檢驗。此外,本文還嘗試將傾向得分匹配法更換為廣義精確匹配法(Coarsened Exact Matching,CEM)。同樣可以發現,匹配后所有的匹配變量均滿足平衡性檢驗。進一步的回歸結果顯示,使用不同的傾向得分匹配方法后,長期護理保險對健康預防行為影響的結果及其中介機制均穩健。(47)對此分析過程感興趣的讀者可向作者索要。

(三)偽實施年份安慰劑檢驗

為了排除某些不可觀測因素在處理組和對照組中具有不同的時間變化趨勢而產生的對估計結果的影響,本文進行了年份安慰劑檢驗(Placebo Test)。偽實施年份回歸的處理組和對照組與主回歸分析一致,但將長期護理保險的實施時間更換為2011年8月至2013年7月之間(如2012年),或2013年8月至2015年7月之間(如2014年)。(48)由于青島市、濰坊市、長春市實施長期護理保險的時間均在2015年7月(CHARLS第三次調查的時間)之前,因此本文在做安慰劑檢驗前刪掉了位于上述三個城市的樣本。在刪除2018年所有樣本后,采用傾向得分核匹配下的雙重差分模型進行回歸,發現被解釋變量、中介變量在長期護理保險偽實施年份(2012年、2014年)均未發生顯著變化。(49)對此分析過程感興趣的讀者可向作者索要。這說明,本文結果在安慰劑檢驗中依舊保持穩健。

七、結論與政策建議

我國于2016年6月啟動長期護理保險試點,2020年長期護理保險試點范圍進一步擴大。截至2022年1月,全國共有76個城市進行了長期護理保險試點。本文利用CHARLS數據研究了長期護理保險對參保者健康預防行為的影響,并對傳導機制進行了研究。總樣本回歸結果發現:相比未被覆蓋的個體,受到長期護理保險覆蓋的群體將減少健康行為、增加不健康行為,但回歸結果均不顯著。

機制分析表明,在控制了個體健康風險認知偏差后,長期護理保險對健康預防行為的影響變得顯著,這說明長期護理保險通過提高個體的風險認知水平和健康素養,在一定程度上增加了個體的預防動機,該“風險認知提升效應”與“事前道德風險效應”方向相反、相互抵消。研究發現,長期護理保險實施后參保者的健康風險認知偏差降低8.2個百分點。剔除“風險認知效應”后,長期護理保險帶來的純粹“事前道德風險效應”表現為長期護理保險降低了參保者定期體檢概率(7.6個百分點)、體育鍛煉概率(8.1個百分點)。

同時,本文發現長期護理保險對健康預防行為的影響存在異質性。在健康水平方面,長期護理保險所引發的不健康行為在健康水平較高的人群中更為顯著,參加長期護理保險分別使其定期體檢概率減少8.5個百分點、體育鍛煉概率減少9.2個百分點、吸煙概率增加9.2個百分點、過量飲酒概率增加8.8個百分點;然而,在健康水平較差的人群中,長期護理保險對健康預防行為的影響較小(系數很小且不顯著)。在受教育水平方面,本文發現在受教育水平較高的人群中,長期護理保險所引發的不健康行為更為顯著,參加長期護理保險分別使其定期體檢比例減少7.2個百分點、體育鍛煉比例減少5.9個百分點、吸煙比例增加7.3個百分點、過量飲酒比例增加6.9個百分點;然而,在受教育水平較低的人群中,長期護理保險對健康預防行為的影響較小(系數很小且不顯著)。上述健康水平異質性和受教育水平異質性的原因主要在于長期護理保險試點的實施給不同健康水平和受教育水平的個體帶來的風險認知的提升作用不同。對于健康水平較低和受教育水平較低的人群,長期護理保險的實施普及了相關疾病風險及健康知識,使其更多關注與失能風險相關的信息,采取更多的措施抵御失能風險和相關疾病風險,從而部分抵消了事前道德風險帶來的不利效應。

以上研究結果為完善我國長期護理保險政策提供了一個新的視角。目前,我國在長期護理保險方面的衛生投入主要用于支付失能個體的護理服務與生活照料,用于失能預防、健康保健等用途的比例較小。本文建議,政府可以將長期護理保險試點的推廣作為一個契機,鼓勵居民進行預防性健康投入,在增加健康行為的同時減少不健康行為,從源頭控制慢性病風險及失能失智風險。具體而言,建議在長期護理保險試點推廣過程中,投入更多的資金用于購買初級保健服務,普及預防保健知識,倡導積極健康的生活方式。

在定期體檢方面,為失能風險較高的中老年人免費建立健康檔案,每年免費提供健康體檢,并研究制定上門巡診、家庭病床的服務標準和操作規范(50)健康中國行動推進委員會:《健康中國行動(2019—2030年)》,中國政府網,2019-07-15,http://www.gov.cn/xinwen/2019-07/15/content_5409694.htm,訪問日期:2022-03-27。;鼓勵中老年人關注并記錄自身健康狀況,經常監測呼吸、脈搏、血壓、大小便情況,了解自身腦、心、肺、胃、肝、腎等主要器官的功能情況,接受家庭醫生團隊的健康指導;鼓勵發展健康體檢、防癌體檢、體質測定、咨詢管理、健康旅游等多樣化服務,促進商業保險公司與醫療、體檢、護理等機構深度合作(51)中共中央、國務院:《“健康中國2030”規劃綱要》,中國政府網,2016-10-25,http://www.gov.cn/zhengce/2016-10/25/content_5124174.htm,訪問日期:2022-03-27。。

在體育運動方面,積極科普體育鍛煉和控制體重對健康的益處,提高個人的身體活動意識,通過健康的生活方式延緩衰老、預防精神障礙和心理行為問題;普及科學健身知識和健身方法,提倡中老年人加強平衡能力鍛煉,強健骨骼肌肉系統,預防跌倒和運動損傷;營造良好的社區及家庭體育運動氛圍,鼓勵各地護理機構在評估身體狀態、了解患病史及家族病史后為不同健康水平的人群提供個性化健身方案,在養老院等機構建設健身步道、騎行道、多功能運動場等健身設施,引導社會力量參與健身休閑設施建設運營。

在控煙限酒方面,加強相關健康知識普及力度,提高人們對煙草危害健康的認知程度,將詢問患者吸煙史納入到醫療護理服務中,使更多吸煙者了解到其在戒煙過程中能獲得的幫助;實施反吸煙干預措施,鼓勵吸煙者適當采用藥物治療和尼古丁替代療法提高長期戒煙率;推進養老院及養老社區無煙環境建設,實現室內公共場所全面禁煙;加強限酒健康教育,控制酒精的過度使用。

同時,應重視健康意識和風險認知在健康促進方面的積極作用,倡導每個人是自己健康第一責任人的理念,提倡老年人應知曉自己的核心健康信息;鼓勵和支持老年活動中心、基層老年協會等為老年人開展健康教育活動,激發居民熱愛健康、追求健康的熱情。此外,針對健康知識在家庭內部快速傳播的特點,應積極倡導家庭成員主動學習健康知識,互相提醒定期體檢,提倡有老人和殘疾人的家庭主動了解家族病史,掌握有關護理知識和技能,積極參加照護培訓,做好針對性的預防保健。此外,為了預防和降低中老年人失能失智風險,建議每年按一定比例從長期護理保險基金中支出預防照護保障費用用于失能失智延緩預防工作,從源頭上降低醫療護理費用、提高社會整體福利水平。

猜你喜歡

安徽醫學(2022年10期)2022-11-12 02:42:20

醫學食療與健康(2021年27期)2021-05-13 18:46:23

醫學概論(2021年18期)2021-01-21 22:46:45

中華養生保健(2020年7期)2020-11-16 01:14:02

中華養生保健(2020年3期)2020-11-16 00:52:46

中華養生保健(2020年2期)2020-11-16 00:49:54

家庭醫學(下半月)(2019年9期)2019-10-12 08:04:18

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

中國衛生(2016年2期)2016-11-12 13:22:32

中國中醫藥現代遠程教育(2014年20期)2014-03-01 04:31:38