中國與海合會成員國貿易發展評析

2022-05-05 12:46:30陸峰鄧小樂

對外經貿 2022年4期

關鍵詞:國家

陸峰 鄧小樂

(新疆財經大學 國際經貿學院,新疆 烏魯木齊 830012)

一、引言

新冠肺炎疫情極大沖擊了全球經濟秩序,國際物流渠道不暢、物流成本增加等因素造成了國際貿易萎縮。面對疫情沖擊,中國作為世界第二大經濟體,積極參與國際事務、承擔國際義務,再次成為世界經濟復蘇的穩定器。2020 年4 月,習近平總書記在中央財經委員會第七次會議上強調:構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。新發展格局的提出,既為我國未來高質量發展指明了方向,也為我國未來對外貿易的發展指明了方向。貫徹落實“一帶一路”倡議,推動自貿區建設仍然是我國對外經貿合作的重點工作。

近年來,我國與海灣阿拉伯國家合作委員會(海合會)國家經貿、能源合作發展迅速。作為中東地區最重要的商品市場,海合會在我國與西亞國家的經貿交往中扮演了重要角色。“一帶一路”倡議發出后,沿線各國積極響應,與我國在經貿、能源合作領域積極互動,取得了較好的成績。隨著“中國-中亞-西亞”經濟走廊建設穩步推進,我國與海合會國家的經貿合作將獲得進一步發展的機遇,深化經貿合作,共促貿易暢通,帶來更多福利。同時,強化與海合會國家經貿合作,將為我國高質量發展提供更穩定的能源來源,對構建雙循環格局具有推動作用。因此,分析中國與海合會國家貿易現狀,尋找中國與海合會國家進行貿易的優劣勢,對促進中國與海合會國家貿易發展具有重要意義。

二、中國與海合會國家貿易歷史及現狀分析

海灣阿拉伯國家合作委員會,簡稱海合會,成立于1981 年5 月,其成員國包括沙特、阿曼、阿聯酋、巴林、卡塔爾、科威特六國,2001 年也門加入海合會部分機構。自海合會成立以來,中國就與海合會建立聯系。近年來,中國與海合會國家經貿交流發展平穩,高層互訪日益頻繁,中海貿易呈現出以下幾個特征。

(一)中國與海合會國家進出口規模呈增長態勢

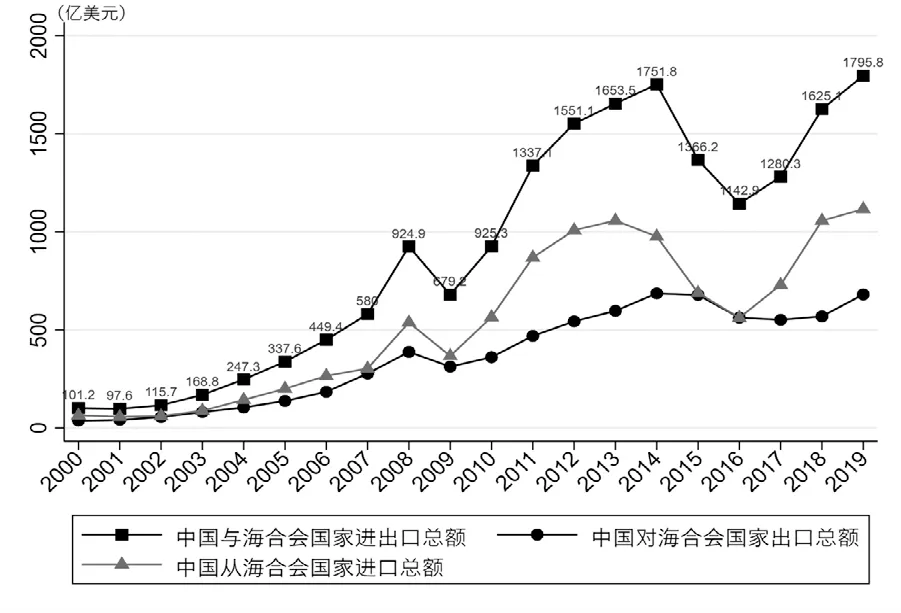

從數量上看,2000 年至2019 年中國與海合會國家的進出口規模總體呈現出增長態勢,年平均增長率達到16.34%,但進出口規模明顯受到國際經濟環境的影響。具體來說,受兩次國際經濟環境變化的影響,中國與海合會國家的進出口規模可分為三個階段,如圖1。

圖1 2000—2019 年中國與海合會進出口貿易額

1.高速增長階段

從2000 年到2008 年,中國與海合會國家的進出口規模呈現出高速增長態勢。這一時期,中國與海合會國家的貿易總額從2000 年的101.2 億美元迅速增長到2008 年的924.9 億美元,年平均增長率達到31.86%。然而,受2008 年國際金融危機的影響,2009 年中國與海合會國家的進出口總額迅速下降,從2008 年的924.9億美元下降為2009 年的679.2 億美元,降幅達到了26.57%,其中出口下降19.33%,進口下降31.76%。

2.穩步增長階段

2009 年之后,隨著國際經濟形勢回暖中國與海合會國家的進出口規模迅速反彈,2009 至2014 年,中國與海合會國家進出口貿易總額年均增長率達到了20.86%,低于上一階段的年平均增長率。2015 年到2016 年受國際油價下跌和世界性產能過剩的影響,中國與海合會進出口總額再次下滑。至2016 年,進出口總額降幅達34.76%,其中進口下降42.50%,出口下降18.09%。

3.增速下降階段

2016 年后,我國與海合會國家的進出口規模再度開啟增長模式。2019 年中國與海合會國家的進出口總額達到歷史高點1795.8 億美元,在這一階段,中國與海合會國家進出口貿易總額年均增長率為16.26%,低于上一階段年平均增長率,接近2000—2019 年總體年平均增長率。

(二)中國與海合會國家的貿易地位

1.中國在海合會國家對外貿易中的地位

從海合會國家對外貿易的角度看來,如圖2 所示,中國日益成為海合會國家重要的貿易對象。中國占海合會國家進出口總額的比重從2000 年的3.87%升至2019年的14.35%,中國占海合會國家的進口總額比重從2000 年的4.31%升至2019 年的13.45%,中國占海合會國家的出口總額比重從2000 年的3.66%升至2019 年的14.96%,其中2018 年中國占海合會國家出口總額比重首次超過中國占海合會國家進口總額比重。中國占海合會國家進出口總額比重的攀升,在一定程度上意味著海合會國家對中國的依賴日益增加。由于海合會國家處于阿拉伯半島這一重要石油產區,因此石油等化石能源是這些國家重要的出口產品,中國占海合會國家出口總額的增加,又在一定程度上表現出中國對海合會國家能源的需求有所增加。

圖2 2000—2019 年中國占海合會商品貿易比重變化情況

2.海合會國家在中國對外貿易中的地位

從中國對外貿易的角度來看,如圖3 所示,雖然海合會國家占中國進出口總額的比重一直較小,但其比重也從2000 年的2.13%上升至2019 年的3.92%,這說明海合會國家在中國對外貿易中的地位有所上升。同時應該看到海合會國家占中國貨物貿易的比重并不穩定,但海合會國家占中國進口貿易的比重一直高于總額比重與出口比重,且海合會占中國進口的比重變動最為劇烈,從2000 年的2.86%上升至2019 年的5.37%,這能從一個側面說明中國從海合會國家的進口重要性相對強于出口,中國占海合會國家進出口貿易比重波動。

圖3 2000—2019 年海合會占中國商品貿易比重變化情況

(三)中國與海合會國家的貿易差額

從中國與海合會國家貿易平衡的角度看,如圖4 所示,中國在與海合會國家的貿易中處于逆差。除2016年,中國與海合會國家的貿易處于順差,在2000 年至2019 年的其他19 年,中國一直是貿易逆差。自2000年到2012 年,中國GDP 增速常年保持在8%以上,長時間的經濟增長使得中國對能源的需求與日俱增,海灣地區作為全球最重要的石油供應地成為了中國石油進口的重要來源地,海合會國家都處于這一地區,憑借著得天獨厚的資源優勢通過石油出口迅速打破了與中國的貿易平衡狀態。與此同時,2001 年中國加入WTO,關稅減讓政策使得海合會國家的石油更為便利地輸入中國。這一時期,由于海合會國家在能源資源方面的比較優勢巨大,中國與海合會的貿易逆差呈現擴大趨勢,2012年中國與海合會的貿易逆差達到創紀錄的464.5 億美元,石油價格變化是引起中國與海合會國家貿易逆差的重要原因,巨額貿易逆差表明我國對海合會國家能源依賴加深,這在一定程度上說明了我國與海合會國家的貿易互補性有待加強,因此通過增強雙方貿易互補性以減少我國貿易逆差是當前面臨的重要課題。

圖4 2000—2019 年中國與海合會貿易差額變動

2012 年后中國在與海合會國家的貿易逆差有所減少,其中2015 年和2016 年受國際原油價格下跌的影響,中國與海合會國家的貿易逆差迅速減少,2016 年中國取得了在整個20 年中唯一一次貿易順差。自2017年始中國與海合會國家的貿易逆差又迅速拉開,在這一時期石油價格回暖是造成貿易逆差的重要因素之一。

(四)中國與海合會國家的進出口結構

1.中國從海合會國家進口商品的集中度非常高

如圖5 所示,由于海合會國家所處的海灣地區是世界上重要的產油地區,因此中國從海合會國家進口的最為主要的貨物商品就是礦物燃料、潤滑劑和相關材料(SITC3),在考察的20 年中其占比始終維持在76%以上。其他重要進口產品為未列明的化學及有關制品(SITC5),其比例也基本維持在15%左右。這兩項內容幾乎占據了中國從海合會國家進口產品的95%。然而,中國從海合會國家進口的商品種類卻一直在增加,2006 年后幾乎所有大類產品都有進口,只是飲料和煙草(SITC1)、動植物油、脂肪和蠟(SITC4)以及雜項制品(SITC8)的進口量一直較小,三類產品的總比例仍不足0.5%。

圖5 2000—2019 年中國從海合會進口商品結構

2.中國向海合會國家出口商品

如圖6 所示,中國向海合會出口的商品品類豐富,十大類商品都有出口,從比重情況來看,機械和運輸設備(SITC7)、主要按材料分類的制成品(SITC6)、雜項制品(SITC8)三類商品的占比最高。其中機械和運輸設備(SITC7)的占比日益提升,從2000 年占總出口商品的21.19%提升至2019 年的39.22%。同一時期,主要按材料分類的制成品(SITC6)和雜項制品(SITC8)的占比日益下降,其占比分別從2000 年占總商品出口的28.22%和39.95%下降為2019 年的24.97%和24.95%。由于機械和運輸設備的商品科技含量較高,因此出口商品結構的變化,體現出中國向海合會出口商品質量的提升。

圖6 2000—2019 年中國向海合會出口商品結構

(五)中國與海合會國家的進出口國別情況

由于海合會內部各成員國的經濟發展狀況、國家穩定程度和資源豐富程度不同,因此中國與海合會內國家的進出口貿易主要集中在沙特阿拉伯、阿聯酋和阿曼三國。其中沙特阿拉伯由于其國土面積大,人口數量眾多,市場體量大,政局穩定,資源豐富等因素一直占據著與中國進出口貿易的鰲頭。阿聯酋和阿曼由于國土面積和人口數量因素則基本維持在第二、第三的位置。中國與海合會國家的貿易基本集中于這三國之中,如2019 年僅這三國就占據了與中國進出口總額的83.24%。除去沙特阿拉伯、阿聯酋和阿曼三國,科威特、卡塔爾、巴林三國則因國土面積狹小,人口數量較少,市場體量較小等因素限制了其與中國的貿易。

三、中國與海合會經貿合作的優勢、存在的問題和機遇

(一)中國與海合會經貿合作存在的優勢

1.中國與海合會國家的發展規劃上具有互通之處

2020 年,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035 年遠景目標綱要》出臺,這一文件,指明了未來中國發展的方向。構建雙循環格局,既要形成強大的國內市場,亦應增強我國在國際市場上的競爭力。從“十四五規劃”出發,中國加強對外經貿合作,引導中國企業走出去的方向不會改變。“走出去”意味著中國企業要通過對外投資強化國際競爭力,也意味著高質量的中國商品在國際市場上更具競爭力。通過對外投資,帶動中國商品走出去,這是未來促進中海貿易的關鍵點之一。

同時,海合會國家大多有自身的發展規劃,沙特制定了《沙特2030 愿景》,并在同年制定的《國家轉型計劃》中將《2030 愿景》目標細化;阿聯酋制定了《阿聯酋2071 百年計劃》;阿曼則有《阿曼“十五”計劃綱要》和《阿曼愿景2040》;其他三國也分別有自身的發展規劃。海合會國家的發展計劃中,都希望通過改善營商環境吸引外資,并在維持石油產能的狀況下減少國家對石油收入的依賴。這為中國通過投資進一步進入海合會市場創造了機會,同時強化與海合會國家的經貿合作,也能解決中國高質量發展過程中的能源需求。

2.中國與海合會國家供需互補性強

2017 年中國提出高質量發展這一科學概念,中國經濟由量取勝轉變為由質取勝的步伐明顯加快。這一轉變不僅促進了中國經濟向綠色循環低碳的方向轉變,更使得中國商品的質量日益提升。中國向海合會國家出口的商品種類多樣,且出口商品的質量明顯提升。中國向海合會國家出口的商品幾乎包括了海合會國家所需要的全部商品種類,中國商品質量的提升將增強中國商品在世界上的競爭力,更好地滿足海合會國家的需求。同時,海合會國家多以能源出口作為其國民經濟發展的支柱,海合會國家在能源方面具有的比較優勢,可以在一定程度上滿足我國的能源需求。充分發揮海合會國家的資源稟賦優勢和我國的競爭優勢,通過加強能源產業的產能合作,通過進口滿足我國能源需求,這一方式將是深化我國與海合會國家經貿合作的重要途徑。

(二)中國與海合會經貿合作存在的問題

1.基礎設施不完善限制了中國與海合會貿易

從中國到海合會,沿途經過的阿富汗、伊朗、伊拉克等國家,受限于各國發展水平的不同和區域沖突,這一地區并未形成通暢的鐵路公路等運輸網絡。不通暢的陸上貿易通道,限制了中國與海合會進行貿易的規模。從兩地各自的情況來看,海合會內部形成了較為完善的運輸網絡,中亞五國與中國的貿易通道業已形成。因此如何打通“中國-中亞-西亞”經濟走廊中的西亞廊段,形成通暢的貿易通道,是未來必須關注的重點。

2.文化差異

近年來,中國同海合會國家始終保持著友好關系,2018 年中國政府高層與沙特高層多次會面;同年習近平主席歷史性首次訪問阿聯酋,并建立起全面戰略伙伴關系。但海合會國家與中國文化具有較大的差異,這將影響中國與海合會國家的經貿環境。在與海合會國家進行經貿合作的過程中,如何消除誤解,克服障礙,增進共識是未來貿易過程中必須考量的因素。

3.新冠肺炎疫情造成的國際貿易流通不暢

自新冠肺炎疫情發生以來,海運成本增加等因素造成國際貿易流通不暢。雖然海合會內部已經構建了相對完善的鐵路公路網,但由于兩地相隔較遠,且并不接壤,因此海運仍然是中海貿易的重要運輸方式。如何降低疫情對中海貿易的影響,是這個特殊時間段必須考慮并解決的關鍵問題。

4.阿拉伯半島復雜的地緣政治環境

作為世界上最為重要的能源產區,阿拉伯半島東臨波斯灣,西抵紅海,南臨亞丁灣和阿拉伯海,北靠新月地區,戰略位置十分重要,是大國政治博弈的戰場,政治、宗教、民族問題錯綜復雜。

(三)中國與海合會經貿合作的機遇

1.一帶一路”倡議的穩步推進為雙邊貿易創造了更好的條件

自“一帶一路”倡議實施以來,我國為推進“一帶一路”建設,推出了多項配套措施,籌建并創辦亞投行,推動自貿區設立,構建六大經濟走廊等措施,為沿線國家響應“一帶一路”倡議提供了良好條件。其中,“中國-中亞-西亞”經濟走廊建設涵蓋海合會國家,有利于增強中國與海合會國家在政治互信和經濟合作方面的友好關系;有助于中國與海合會國家進一步實現雙邊貿易投資便利化,推動兩地建立最終產品一體化市場,進而擴大貿易額。

在推動“一帶一路”六大經濟走廊建設的過程中,基礎設施建設也對雙邊貿易的發展有重要的促進作用。“中國-中亞-西亞”經濟走廊,有助于打通中國與海合會國家的陸上貿易通道,基礎設施的配套升級將在很大程度上降低物流和貿易信息獲取成本,減少中國與海合會國家商品貿易的物流限制,豐富貿易品類,擴大貿易額。

同時,“一帶一路”倡議穩步推進也為我國西北和西南地區參與對外貿易,平衡我國對外貿易格局具有重大意義。通過“中國-中亞-西亞”經濟走廊,我國西北和西南地區可以更為便利地向西發展,拓展貿易空間,增強貿易效率。有力地推動了形成以國內大循環為主體,國內國外雙循環相互促進的新發展格局。

2.中國與海合會自貿區談判是促進兩地經貿合作的關鍵

海合會一經成立,我國便與其建立了經貿聯系。2000 年后,我國同海合會國家的聯系日趨緊密。中海能源小組對話、中海經貿聯委會等官方對話加強了中國與海合會的經貿聯系。最為重要的是,自2004 年我國啟動同海合會國家的自貿區談判以來,至2020 年我國已同海合會國家對建立自貿區進行了九輪談判。如能在此基礎上成功建立中國-海合會自貿區,這將在更大程度上促進中國與海合會國家的貿易。雙方應繼續進行磋商,擱置目前談判過程中存在的爭議,從促進雙邊貿易發展的角度出發,盡快簽署自貿區協議,進而早日建成自貿區。建立自貿區,取消關稅和商品進出口數量限制,將為改善中國與海合會國家貿易環境提供強有力的制度保障。簽訂自由貿易協議,將有力推動中海經貿合作向前發展,并通過經貿合作推動兩地人民福祉增長。

四、中國與海合會貿易發展的建議

(一)鞏固優勢,強化“一帶一路”倡議,推進“中國-中亞-西亞”經濟走廊建設

單純依靠海運這一貿易流通方式,限制了中國與海合會之間進一步擴大貿易規模。促進中國與海合會海、陸、空三種共同發展的貿易通道對強化中海貿易的穩定性具有重要作用。海運方面,中國應積極參與海合會國家港口建設,并發掘半島地區有價值的港口,增加中海貿易航線,提升貨運能力。陸運方面,共同利用“中國-中亞-西亞”經濟走廊建設的契機,建立管道、公路、鐵路完善的運輸網絡,促進西亞-中亞與我國新疆路上交通網絡的聯通。空運方面,利用喀什建立經濟特區的機會,提升喀什國際機場貨物吞吐能力,可適時增開喀什與海合會國家航線。

(二)通過基礎設施建設強化對中國與海合會之間國家的投資力度

中國與海合會之間的貿易通道的建立,離不開基礎設施投資。應發揮亞投行優勢,參與沿線國家基礎設施建設,不僅要打通中國與海合會之間的貿易通道,更要打通信息交流渠道并通過投資拉動中國與海合會與沿線國家的經貿合作,促進地區共同繁榮。2021 年8 月11日,伊拉克啟動加入亞投行程序。

(三)迎接機遇,加強雙邊能源合作

能源是工業的血液,中國高質量發展,必須要有穩定安全充足的能源供給。2020 年,中國石油和天然氣的對外依存度分別攀升至73%和43%,海合會作為世界上重要的原油產地,是滿足中國石油需求的重要伙伴。對中國來說,強化與海合會能源合作,不僅能解決中國高質量發展中的能源需求,更可以以此為契機建立穩定的中海能源合作機制,形成長期能源合作。推動“中國-中亞-西亞”經濟走廊西亞段的建設,以此形成涉及范圍更大,惠及國家更多的能源合作網絡,形成全方位多層次的合作體系,形成從原油供給到相關制品深加工的全產業鏈合作,發掘共同商業利益,尋求共同目標。

(四)推進中國海合會自貿區協議的簽訂

從2005年完成中國-海合會自貿區首輪談判以來,中國-海合會自貿區迄今為止已進行了九輪談判。從2016 年第九輪談判結束至今,中國-海合會自貿區談判未有新的進展。簽訂自貿區協議,意味著更多的優惠政策安排和更少的貿易壁壘限制,這對促進雙邊發展,增加貿易流量有強大的推動作用。全面擴大中海之間的貿易經濟交往,拓展中海國際貿易合作的深度和廣度,中國與海合會將都能因此而共享巨大的貿易利益。

五、結語

加強與海合會國家貿易,依靠海合會國家豐富的石油資源滿足中國經濟發展的能源需求,實現中海之間經濟共同良性發展;進一步打通“中國-中亞-西亞”經濟走廊,強化中海貿易陸上通道。

在新發展格局下,內外聯動相互促進的經濟發展模式,將為中國與海合會國家經貿合作提供更好的環境。

[注釋]

①新月地帶:又稱新月沃土,是指約旦河、幼發拉底河和底格里斯河流域共約40 萬至50 萬平方公里。位于今日的以色列、巴勒斯坦、黎巴嫩、約旦部分地區、敘利亞,以及伊拉克和土耳其的東南部、埃及東北部。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33