偏股型基金的流動性風險實證分析

——以多只公募基金為例

2022-05-05 12:26:20楊劍鋒景治中

四川工商學院學術新視野 2022年1期

楊劍鋒,景治中

(四川工商學院經濟管理學院,四川 眉山 620000)

前言

近年來,隨著我國證券市場的日漸成熟,大眾的投資理財需求開始不斷增加,證券投資基金也邁入了快速發展時期,但相對于發達國家證券市場而言依然比較滯后。市場的劇烈波動會使基金面臨強烈的市場風險和贖回壓力,基金管理人在面臨投資者的贖回壓力時,難以在合理的時間內以公允價格將其一定數量的資產變現而引起資產損失或交易成本的不確定性,這就是常說的基金流動性風險,對基金流動性風險的關注和防范格外重要。

1 研究設計

1.1 研究方法的選擇

為解決一般風險計量法的不足需要構建整體的市場風險框架以計量流動性風險,JP 摩根公司率先提出了風險價值量VaR,其定義為:在正常的市場條件下,在一定概率水平(置信度)下,在未來特定時期內,某種資產或資產組合可能遭受的最大損失值。其表達式為:

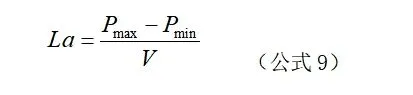

在對風險的度量上,VaR 方法除了對單個資產的風險計算以外,還能對資產組合的風險進行計算。但依然存在不足,比如難以計量資產組合的變化,所以需要引入對VaR 方法調整后得到的La-VaR 方法來對資產組合進行更準確地計量,表達式為:

1.2 研究模型的設定

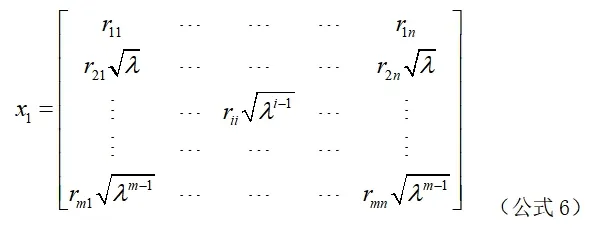

VaR 方法隨著不斷發展有著較多的計算方法。本文嘗試采用風險矩陣方法:

偏股型基金本就是多個資產的組合,可以采用風險矩陣模型。先計算單個資產的La-VaR,再引入協方差矩陣計算資產組合的關系,得到整體風險價值量。單個因子的風險矩陣模型為:

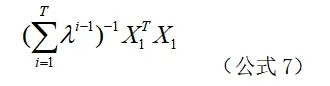

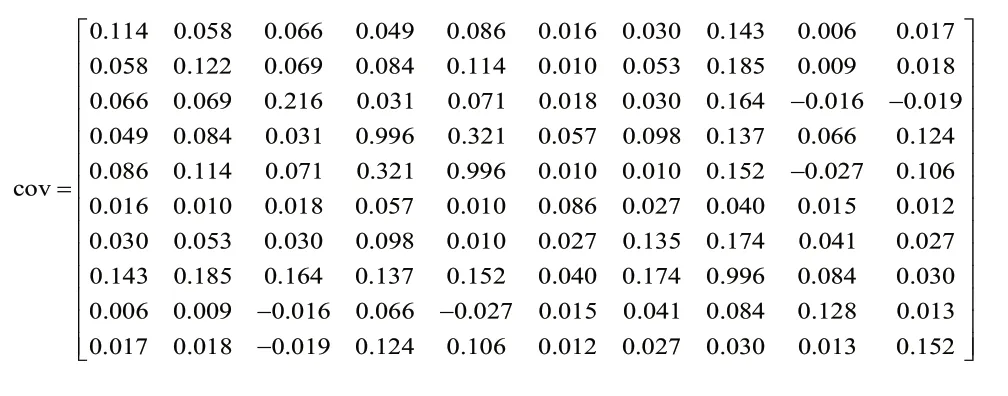

得出的協方差矩陣為:

將協方差矩陣代入組合方差中可以得到:

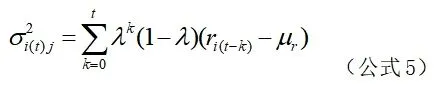

本文引入了新流動性風險指標,它包含了價差和成交量,成交量大小反映了交易是否會影響價格,當資產價差越小、成交量越大時市場流動性越好。構造的流動性指標為:

根據公式10 可以對La-VaR 的計算進行基本的推導。假設是服從正態分布,由及可以得到:,這樣根據可以得出:,由此可以得到。由La-VaR 的定義可以得到:,其中,是的均值,而是資產在置信水平下的流動性損失最小值。經過國內學者證實,采用95%的置信水平最好,所以當置信水平為95%時,即,可以求出:

1.3 研究樣本的選取

本文的研究對象是偏股型基金,數據主要來源于天天基金網和網易財經。樣本數據基于2020年度的基金財務報表、資產配置組合和相關個股。所選取基金要求成立時間在三年以上,且應是不同基金公司旗下的不同基金產品,以求增加樣本基金的差異性。

具體選取了十只偏股型基金作為樣本,其分別為農銀工業4.0(001606)、長盛電子信息(000063)、北信瑞豐產業(168501)、長城雙動力混合(200010)、南方金融混合(004702)、東方周期優選(004244)、天弘醫療健康(001559)、國投瑞銀醫療保健(000523)、銀華消費主題(161818)、方正富邦創新(730001)。基金的基本信息如表1所示。

表1 樣本基金的基本信息

2 實證分析

2.1 變量的選擇及預處理

將表1中的十只基金按行業板塊的區別分為五個對比組,分別為:(1)軍工板塊,北信瑞豐產業、長城雙動力混合;(2)電子板塊,農銀工業4.0、長盛電子信息;(3)銀行板塊,南方金融混合、東方周期優選;(4)醫療板塊,天弘醫療健康、國投瑞銀醫療保健;(5)白酒板塊,銀華消費主題、方正富邦創新。搜集以上十只基金的年度十大重倉股數據,自2020年1月1日到2020年12月31日共計243 個交易日每只重倉股的當日最高價、當日最低價、成交數量。為后續數據處理方便對數據進行優化處理,數據取自然對數得到,數據取自然對數得到。通過計算,得到流動性風險指標。

2.2 基于La-VaR 模型的實證分析

以農銀工業4.0 為例,先對資產組合進行相關性分析,求出協方差矩陣,再根據資產配置乘以各自權重,對單個資產的求和相加得出整體資產組合的。計算得到的矩陣為:

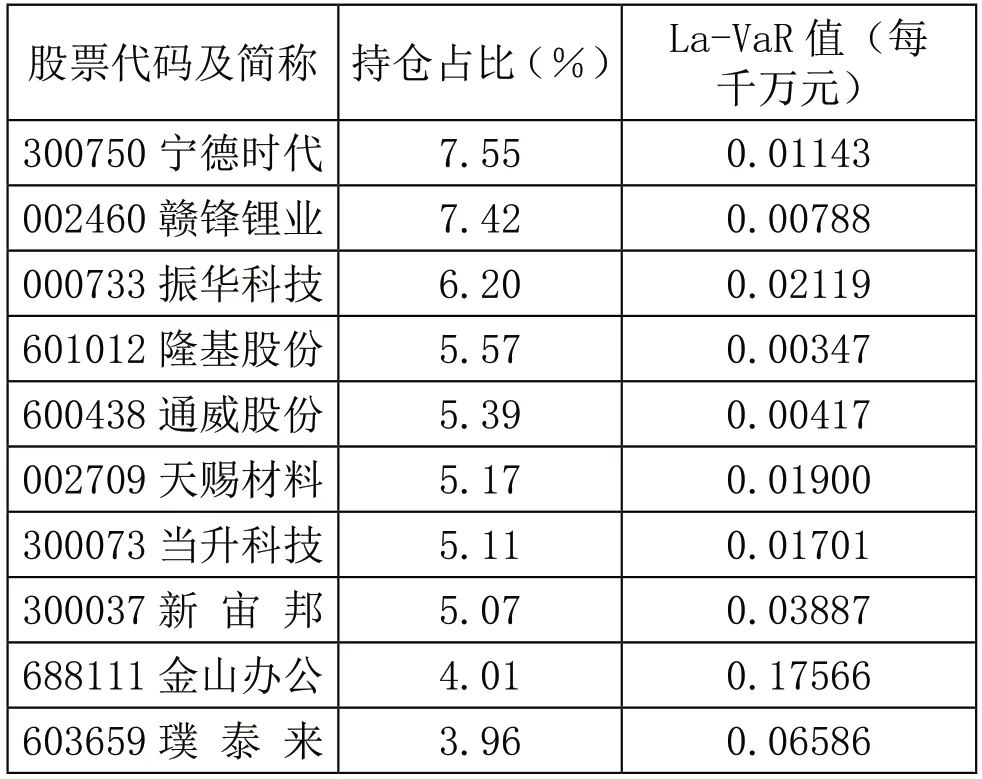

在95%的置信水平下,農銀工業4.0 混合資產組合中各個資產的值如表2所示。

表2 農銀工業4.0(001606)十大重倉股La-VaR 值

由表2數據求得,農銀工業4.0 混合基金資產組合的流動性風險價值量為每千萬元。也就是說對于農銀工業4.0 每賣出一千萬元的個股,因流動性造成的損失超過300400 元的概率為5%,或者說因為流動性風險造成的損失不超過300400 元的的概率是95%。

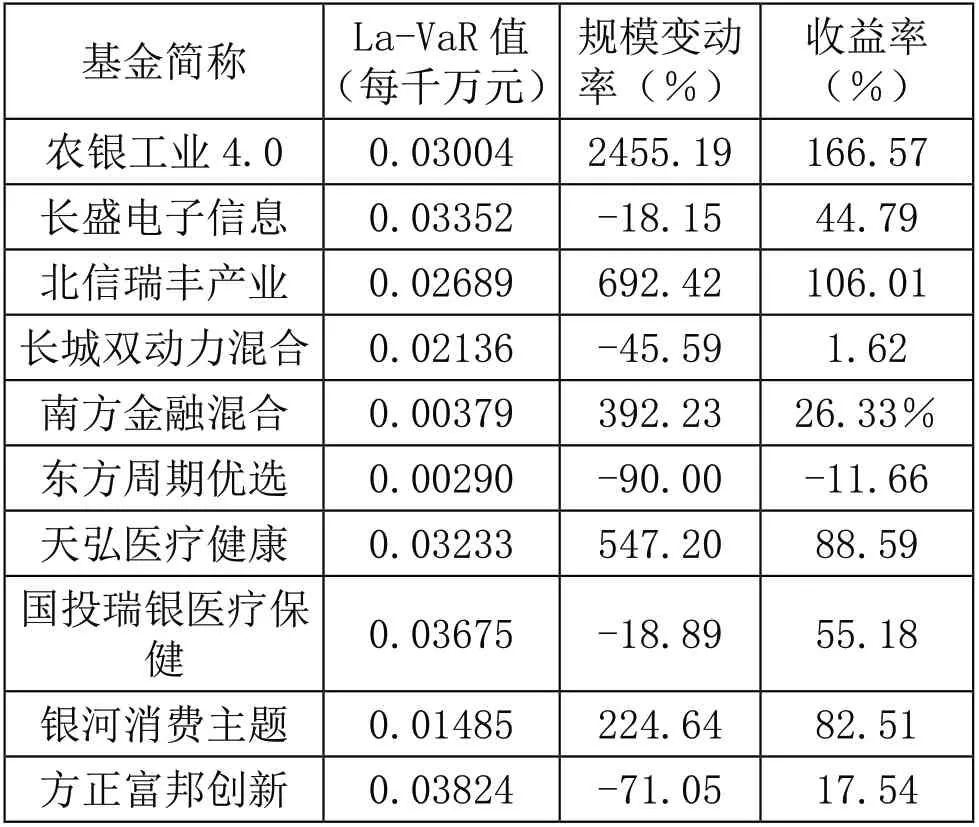

表3 樣本基金La-VaR 值及規模變動率、收益率

根據表3可以得到以下結論:

我國市場上目前所存在的偏股型基金都普遍面臨著流動性風險。不同板塊的基金由于資產配置組合的不同、持倉比例的不同、規模大小的不同所表現出的流動性風險也不相同。本文所選取的五個板塊的十只基金在一定程度上反映出了一定的共性,即有半數以上的對比組表明同一板塊的基金,在一定周期內,業績表現更差規模增長更小的所面臨的流動性風險更大。

基金達到一定規模時會體現出規模效應。規模越大則資金就越多,流動性管理的空間也就越大,所需要面臨的贖回壓力就會變小。而基金規模越小卻恰恰相反。但并非規模越大風險一定會越小,規模效應使風險降低的同時會導致投資于股票市場的資產增多,這在另一種程度上也增加了基金的風險。

開放式基金隨時可贖回也使其長期面臨流動性風險。投資者的贖回行為容易出現在基金業績、費率、管理能力等改變時,還有市場波動造成投資者期望改變時,投資者無法承受而進行大規模的贖回勢必會對基金的流動性產生影響。當基金收益低于投資者的預期,或與同類型的基金相比業績并不出色,就有可能被贖回。有趣的是,同樣當收益高于預期時,相比同類型基金業績表現更突出時,也有可能會被贖回。也就導致會出現基金業績更好的基金反而會比業績表現不好的基金所面臨的流動性風險更大的情況,這跟我國投資者不理性投資理念和不完善的市場是密切相關的。

根據深交所發布的2020年個人投資者調查報告顯示,有長期價值投資理念的投資者比例由2015年度20.4%提升到31.1%,但仍有17.5%的投資者存在過度恐懼以及25.6%的投資者存在過度自信等非理性的投資行為。投資者不再對所持有的基金抱有期望,就會選擇贖回基金,當投資者都有相同想法時,就會引發“羊群效應”,當發生大額贖回時,會導致管理者被迫拋售證券以應付贖回的需要,且由于大額贖回后基金資產規模過小,導致部分投資受限而不能實現基金合同約定的投資目的及投資策略,不斷形成惡性循環,最終甚至于存續的條件都不能滿足,從而面臨清盤的風險。

3 偏股型基金流動性風險防范建議

對于偏股型基金的流動性風險管理,本文結合研究結論提出以下建議:

3.1 構建流動性風險管理系統

2017年10月1日,《公開募集開放式證券投資基金流動性風險管理規定》正式施行,其要求加強公募基金流動性風險管控,對各類偏股型基金的投資運作行為進行了調整約束。然而在2020年證監會機構發布的內部通報稱,國泰、大成、平安三家基金公司卻并未按要求對流動性風險加強管控。由此可見國內基金公司對于構建基金的流動性風險管理系統還存在缺漏,依然不夠完善。

2020年1月,巴西證券委員用新監管系統管理基金的流動性風險。他們根據自己的標準計算基金投資組合的流動性,新系統改進了對投資基金中的流動性問題和信息問題的識別,可以處理基金每日報告中最詳細的數據。我國對于偏股型基金的流動性風險管理,也應該多吸取其他國家的經驗,結合市場的變化與其它的指標構建一個完整的風險管理系統。對于偏股型基金而言,其與股票市場的關系密切,股票市場的資產流動性會直接對偏股型基金造成影響,所以要謹慎提防資產組合的流動性風險造成的損失和引起的市場波動。基金管理人應當定期及時對資產組合的流動性進行分析,如搜集各類證券如一個季度內的成交量、換手率、最高價最低價和變現周期等數據,進行資產變動率以及流動性風險值的相關計算。通過這些指標的變化情況來識別流動性風險,進而對流動性風險進行管控。需要界定合適的流動性風險指標范圍,當指標到達警戒線時,就應及時啟動預警機制并對投資組合的資產配置結構進行合理調整。

3.2 基金合理投資決策

資產過于集中會增加流動性風險,所以基金管理人要經常關注資產配置情況,加強投資的多元化,適當分散基金投資行業板塊類型,以降低潛在的流動性風險。此外基金管理人在做出投資決策時,應當慎重思考基金業績與投資者贖回心理之間的關系。基金業績表現不好時,投資者的期望一般而言是較低的,并且還呈現逐漸降低的趨勢,所以此時就需要對資產組合重新進行配置,在投資者對基金期望很低甚至已經不報有期望的時候,基金業績開始呈現好轉向上的趨勢,就能夠將投資者的期望拉回,投資者就可能繼續進行申購行為,形成良性循環,從而規避流動性風險。對于業績增幅過高的基金,基金管理人需要辯證的看待。基金的業績增長與投資者的預期心理之間的關系是微妙的,如果基金業績能夠持續穩定增長,使投資者的預期不發生劇烈變化,避免引起羊群效應,投資者贖回的可能性就會變小,流動性風險就能降低。

偏股型基金的流動性與收益性之間是矛盾的,想要保持高流動性就無法保持高收益,魚和熊掌不可兼得。保持較高流動性資產能很好應對贖回要求,達到降低流動性風險的目的。但是比例過高的話反而會使業績表現下降,導致贖回的風險而增加流動性風險發生的可能。因此,基金管理人應把握流動性與收益性之間的均衡。

3.3 培養投資者理性投資思維

我國資本市場尚處于發展階段,投資者存在較多的不理性投資行為,因此基金管理人在宣傳推介基金產品的和進行投資者教育的時候注重培養投資者的理性投資思維。投資者在關注基金短期業績的同時,也需要結合長期業績來進行綜合關察。在進行基金投資行為之前需綜合分析基金的表現,不能只參考基金某單一評價指標,同時在投資過程中避免產生羊群行為。要選擇那些自己了解的基金公司,需明確自身的投資需求和風險偏好類型等,并結合實際狀況,利用相關知識、經驗進行仔細篩選,參考各機構基金評價后再進行投資,基金短期的業績表現固然重要,但長期的業績表現更有利于維護投資者資金安全。投資者通過設置止盈點和止損點,可以避免不斷的進行申購贖回行為,從而能夠一定程度上規避流動性風險的產生。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12