上市公司對外擔(dān)保對審計收費和審計意見的影響研究

2022-05-10 12:45:35安凡

國際商務(wù)財會 2022年7期

安凡

【摘要】當(dāng)今越來越多的上市公司為他方提供債務(wù)擔(dān)保,這種行為存在著一定的隱患,一旦處理不當(dāng)就會轉(zhuǎn)化為負(fù)債,從而影響公司的正常運營。注冊會計師在審計過程中能否發(fā)現(xiàn)對外擔(dān)保中的潛在風(fēng)險?該風(fēng)險如何影響審計收費和審計意見?針對這些問題,文章以2018—2020年滬深兩市上市公司的審計數(shù)據(jù)為基礎(chǔ),研究上市公司對外提供擔(dān)保行為對審計收費的高低以及審計意見的出具會產(chǎn)生什么樣的影響?文章通過實證分析得出:如果上市公司提供對外擔(dān)保,公司潛在風(fēng)險就會增加,審計收費就會提高,審計報告為非標(biāo)準(zhǔn)意見的可能性也會更大;審計收費和審計意見與擔(dān)保規(guī)模之間顯著性不強;審計收費與審計意見顯著為正。

【關(guān)鍵詞】對外擔(dān)保;審計收費;審計意見

【中圖分類號】F239

一、引言

對外擔(dān)保是指一方用其信譽、資產(chǎn)為其他方提供的債務(wù)擔(dān)保。當(dāng)被擔(dān)保公司逃避或無法償還債務(wù)時,擔(dān)保公司就要承擔(dān)該債務(wù)以及相應(yīng)的責(zé)任。擔(dān)保在我國有著悠久的歷史,一開始,“擔(dān)保”就與“風(fēng)險”緊密相連。對外擔(dān)保在為上市公司帶來業(yè)務(wù)收入的同時,也會帶來一定的風(fēng)險。近年來,因提供對外擔(dān)保業(yè)務(wù)導(dǎo)致許多上市公司財務(wù)周轉(zhuǎn)困難,甚至有的公司直接面臨破產(chǎn)。例如,近年來我國的恒通集團、幸福集團、猴王股票等都是因為對外擔(dān)保問題而致使公司倒閉的。此外,上市公司的大股東可能會通過提供擔(dān)保的行為侵吞公司的財產(chǎn),危害中小股東的利益。因此,對外擔(dān)保會直接影響企業(yè)的實際利益,不利于保護(hù)股東的權(quán)益,影響公司的運營,并對市場產(chǎn)生不良影響。

隨著市場經(jīng)濟快速發(fā)展,我國審計體系逐步完善,并與國際審計制度接軌,在“風(fēng)險導(dǎo)向”模式下,注冊會計師需要承擔(dān)更多的責(zé)任。考慮到上述因素,上市公司提供債務(wù)擔(dān)保會擴大公司風(fēng)險,這種潛在風(fēng)險在審計過程中會被發(fā)現(xiàn)嗎?如何影響審計收費和審計意見?

二、理論分析與研究假設(shè)提出

(一)對外擔(dān)保與審計收費

當(dāng)上市公司提供擔(dān)保時,注冊會計師需要檢查所發(fā)生的對外擔(dān)保行為并對其是否存在重大錯報風(fēng)險進(jìn)行評估,還要評估這種風(fēng)險對審計報告意見產(chǎn)生的影響,因此會計師事務(wù)所就需要花費更多的時間、金錢和人力去執(zhí)行更多的實質(zhì)性程序。因此提出假設(shè)1:

H1:如果上市公司為他方提供債務(wù)擔(dān)保,審計收費就會提高。

(二)擔(dān)保規(guī)模與審計收費

當(dāng)被擔(dān)保公司逃避或無法償還債務(wù)時,擔(dān)保公司就要承擔(dān)相應(yīng)的債務(wù)責(zé)任。公司擔(dān)保的債務(wù)越多,或有負(fù)債就越多,風(fēng)險就會大幅度提升,注冊會計師要執(zhí)行的程序就會更多,耗費的成本就會提升,因此公司支付的費用就會越高。由此提出假設(shè)2:

H2:審計收費與對外債務(wù)擔(dān)保規(guī)模顯著為正。

(三)對外擔(dān)保與審計意見

注冊會計師在發(fā)表審計意見類型時,需要考慮上市公司是否為他方提供了債務(wù)擔(dān)保。如果上市公司提供了對外擔(dān)保,那么公司的市場價值就會下降,同時還要承擔(dān)償還該債務(wù)的巨大風(fēng)險,因此注冊會計師在審計這些公司時,為了避免因?qū)徲嬪e誤而產(chǎn)生巨額的民事索賠,更傾向于對這些存在對外擔(dān)保的上市公司出具非標(biāo)意見。因此提出假設(shè)3:

H3:若上市公司為他方提供債務(wù)擔(dān)保,被出具非標(biāo)準(zhǔn)審計意見的概率將提升。

(四)擔(dān)保規(guī)模與審計意見

當(dāng)上市公司的擔(dān)保規(guī)模較大時,該公司的潛在風(fēng)險就會增加,這些擔(dān)保可能會轉(zhuǎn)化為或有負(fù)債,從而增加公司的經(jīng)營風(fēng)險和財務(wù)風(fēng)險。注冊會計師會重點關(guān)注這些大規(guī)模的對外擔(dān)保,從而出具真實可靠的審計報告意見。提出假設(shè)4:

H4:上市公司提供對外擔(dān)保的規(guī)模越大,被出具非標(biāo)準(zhǔn)審計意見的概率越高。

(五)審計收費與審計意見

審計意見是外部人士獲取公司信息的重要渠道,正確的審計報告意見可以為投資者提供一個良好的參考。如今,資金缺乏是公司發(fā)展所面臨的巨大難題,為了解決這一問題以及更好地融資,公司高層會粉飾報表,甚至不惜付出高昂的審計費用來換取利好的審計意見,會計師事務(wù)所也會因利益而默認(rèn)公司的行為,為公司出具利好的審計報告意見類型。基于上述分析,提出假設(shè)5:

H5:審計收費與審計意見顯著負(fù)相關(guān)。

三、研究設(shè)計

(一)樣本選擇及變量解釋

本文以2018—2020年滬深上市公司的數(shù)據(jù)作為研究樣本,通過篩選,筆者將金融保險、數(shù)據(jù)信息不充分、ST以及交叉上市的公司進(jìn)行了刪除,最終得到7704個典型樣本,以此來檢驗所提出的假設(shè)。

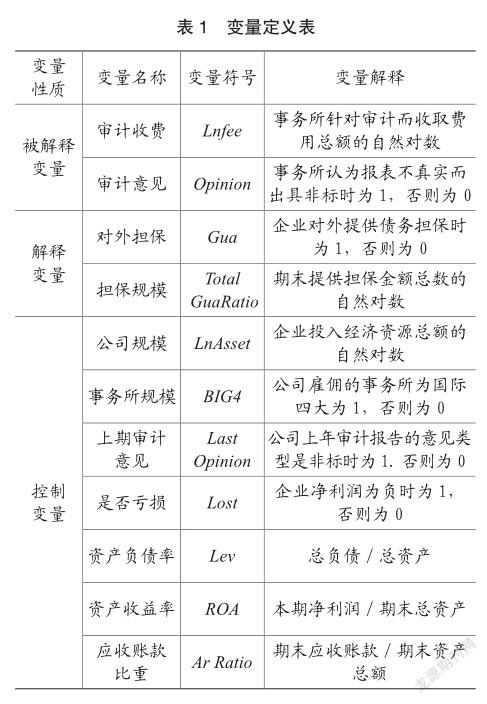

被解釋變量:審計收費(Lnfee)取當(dāng)期審計費用的自然對數(shù);審計意見(Opinion),當(dāng)審計意見為非標(biāo)時,為1;否則為0。解釋變量:對外擔(dān)保(Gua),當(dāng)上市公司提供擔(dān)保時,為1,否則為0;擔(dān)保規(guī)模(Total GuaRatio)取期末提供擔(dān)保金額總數(shù)的自然對數(shù)。借鑒學(xué)者的研究成果,并結(jié)合本文假設(shè),選取了7個控制變量,分別為:公司規(guī)模、事務(wù)所規(guī)模、上期審計意見、是否虧損、資產(chǎn)負(fù)債率、資產(chǎn)回報率、應(yīng)收賬款比重等,具體見表1。

(二)研究模型

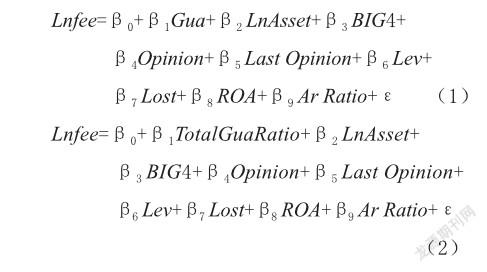

針對上市公司對他方提供債務(wù)擔(dān)保及其擔(dān)保數(shù)額的大小對審計收費高低的影響,建立模型(1)和模型(2)。

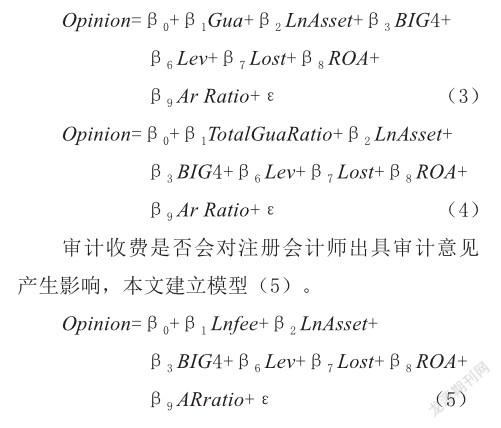

針對上市公司對外擔(dān)保行和對外擔(dān)保規(guī)模對審計意見類型的影響,本文建立模型(3)來驗證假設(shè)H3,模型(4)來檢驗假設(shè)H4。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計分析

描述性統(tǒng)計的結(jié)果如表2所示。

被解釋變量中,審計收費極小值為11.51,極大值為17.98,兩者相差較小為6.47,均值為13.7192,標(biāo)準(zhǔn)差為0.6859,由此說明國內(nèi)外注冊會計師事務(wù)所在審計收費方面都相差不多,但是總體的收費水平普遍較高。審計意見均值為0.0225,標(biāo)準(zhǔn)差為0.1485,總體偏小,說明我國會計師事務(wù)所出具非標(biāo)意見較少,同時從另一方面也說明我國絕大部分上市公司遵紀(jì)守法,嚴(yán)格遵循規(guī)章制度。

解釋變量中,對外擔(dān)保均值為0.1984,這表明在統(tǒng)計樣本中,只有少部分上市公司會提供對外擔(dān)保。擔(dān)保規(guī)模極小值7.3132,極大值為24.224,均值為18.7348,標(biāo)準(zhǔn)差為1.9221,表明上市公司提供對外擔(dān)保的規(guī)模良莠不齊,有的較高,有的較低。

控制變量中,事務(wù)所規(guī)模均值為0.055,標(biāo)準(zhǔn)差為0.2286,表明在審計公司財務(wù)報表時,邀請國際四大來審計的公司較少。上期審計意見的均值為0.023,標(biāo)準(zhǔn)差為0.1486,表明注冊會計師事務(wù)所對于出具非標(biāo)準(zhǔn)審計意見很謹(jǐn)慎。在是否虧損方面,均值為0.085,標(biāo)準(zhǔn)差為0.2789,表明在調(diào)查的上司公司中,很少一部分上市公司存在虧損,其他上市公司盈利狀況較好。資產(chǎn)負(fù)債率的極小與極大相差3.2499,均值為0.4244,標(biāo)準(zhǔn)差為0.2104,表明上市公司總體情況良好。資產(chǎn)收益率極小值為-0.8163,說明有的上司公司凈利潤為負(fù),極大值為0.5999,均值為0.0579,兩者相差不大,標(biāo)準(zhǔn)差為0.0664,表明上市公司的資產(chǎn)沒有得到很好的利用。應(yīng)收賬款比重極小值為0,極大值為0.81,均值為0.1203,兩者相差很大,標(biāo)準(zhǔn)差為0.1083,表明有一部分上市公司存在應(yīng)收賬款過高的情況,壞賬成本比較高,公司利潤率很低。

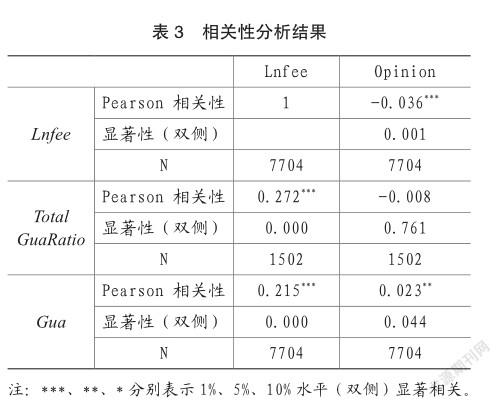

(二)相關(guān)性分析

從表3分析結(jié)果可得,上市公司的對外擔(dān)保與審計收費在0.01的水平上顯著為正,與假設(shè)H1的結(jié)論一致。上市公司大規(guī)模的對外擔(dān)保與審計收費在0.01的水平上顯著正相關(guān),初步驗證了假設(shè)H2的結(jié)論。上市公司提供對外擔(dān)保與審計意見在0.05的水平上顯著為正,與假設(shè)H3結(jié)論相符。上市公司大規(guī)模的對外擔(dān)保與審計意見呈負(fù)相關(guān),且相關(guān)性不強,與假設(shè)H4不相符,可能是因為存在上市公司能夠?qū)Υ俗龀龊侠斫忉尰蛘叽藫?dān)保不會轉(zhuǎn)化為或有負(fù)債的情況。審計收費與審計報告的意見類型在0.01的水平上顯著為負(fù),與假設(shè)5相符。

(三)回歸分析

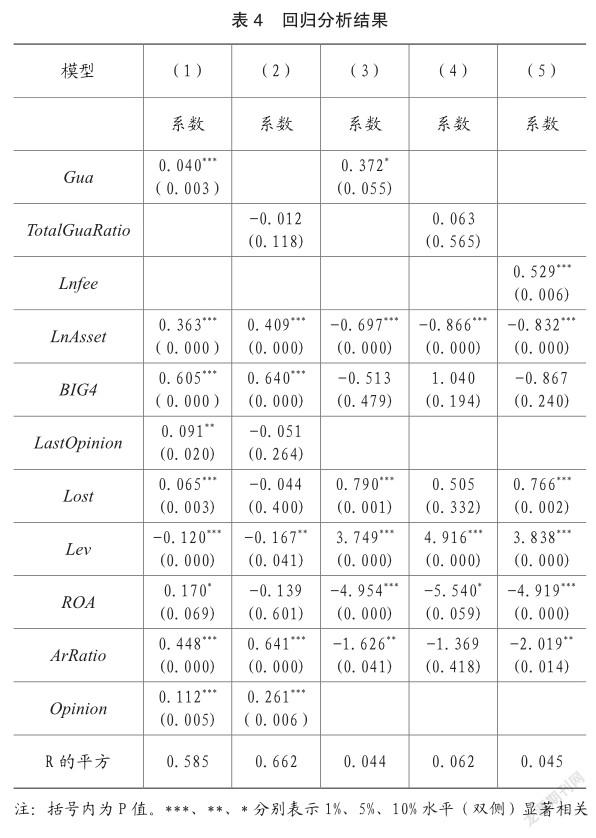

表4中,模型(1)顯示對外擔(dān)保(Gua)系數(shù)為0.040,在1%的水平(雙側(cè))上顯著正相關(guān)。這表明控制變量存在的情況下,如果企業(yè)對外提供債務(wù)擔(dān)保,審計收費會更高。控制變量的情況顯示:公司的資產(chǎn)負(fù)債率(Lev)與審計收費(Lnfee)是在1%的水平上顯著負(fù)相關(guān),其他的控制變量與審計收費都是顯著正相關(guān),與假設(shè)H1結(jié)果一致。

模型(2)顯示擔(dān)保規(guī)模(TotalGuaRatio)系數(shù)為負(fù),但相關(guān)性不顯著。P值為11.8%,假設(shè)H2沒有通過檢驗。

模型(3)顯示對外擔(dān)保(Gua)系數(shù)在10%的水平上顯著正相關(guān)。這表明控制變量存在的情況下,如果企業(yè)對外提供債務(wù)擔(dān)保,企業(yè)的潛在風(fēng)險就會增加,被出具非標(biāo)意見的可能性也就更大。控制變量的情況顯示:LnAsset、ROA系數(shù)在1%的水平上顯著負(fù)相關(guān),意味著企業(yè)的規(guī)模和資產(chǎn)收益率越高,企業(yè)的實力和獲利能力就越強,被出具非標(biāo)意見的可能性就越低。Lev系數(shù)是3.749,在1%的水平(雙側(cè))顯著正相關(guān),意味著企業(yè)的資產(chǎn)負(fù)債率越高,債務(wù)越多,經(jīng)營風(fēng)險越大,被出具非標(biāo)意見的可能性就越大。BIG4系數(shù)相關(guān)性不強,表明公司委托的審計單位不管是不是四大,其被出具的審計意見類型都不會有太大的差別。與假設(shè)H3相符。

模型(4)顯示擔(dān)保規(guī)模(TotalGua Ratio)系數(shù)相關(guān)性不強,P值為56.5%,假設(shè)H4沒有通過檢驗。

模型(5)顯示審計收費(Lnfee)的系數(shù)為0.529,在1%的水平上顯著正相關(guān),這表明注冊會計師沒有因高的審計費用而為上市公司出具標(biāo)準(zhǔn)審計意見,體現(xiàn)了注冊會計師有較好的職業(yè)素養(yǎng)。回歸結(jié)果與假設(shè)H5相矛盾,矛盾的原因是:審計收費由審計成本和預(yù)期損失組成,會計師事務(wù)所耗費更多的人力物力財力執(zhí)行更多的工作量,從而使得審計成本上升,但是風(fēng)險并沒有降低到可接受的范圍內(nèi),因此事務(wù)所只能發(fā)表非標(biāo)意見。

五、結(jié)論與啟示

本文研究了2018—2020年滬深上市公司的數(shù)據(jù),通過回歸分析,得出以下結(jié)論:當(dāng)上市公司對他方提供債務(wù)擔(dān)保時,公司的潛在風(fēng)險就會增加,審計收費就會有所提高,審計報告為非標(biāo)意見的可能性也會更大;上市公司債務(wù)擔(dān)保規(guī)模與審計收費和審計意見呈正比,但是相關(guān)性不顯著;注冊會計師審計成本增加,但是審計風(fēng)險并沒有降到可接受的范圍內(nèi),因此提高審計收費,審計意見為非標(biāo)的可能性仍會增加。

因此,根據(jù)上述結(jié)論,結(jié)合我國市場環(huán)境,本文將從上市公司、監(jiān)管機構(gòu)和會計師事務(wù)所三個角度提出建議:

首先上市公司要控制對外擔(dān)保水平,董事會、股東大會和審計委員會要實質(zhì)上獨立于管理層,發(fā)揮監(jiān)督職能,監(jiān)管公司的經(jīng)營活動,禁止公司非法購買審計意見的行為,保證利益相關(guān)者的利益。

其次監(jiān)管部門應(yīng)創(chuàng)建完善的審計賠償制度,建立以民事責(zé)任為主的相對完善的法律監(jiān)管信息系統(tǒng)。一方面要加強對上市公司對外擔(dān)保風(fēng)險的監(jiān)測,提高對外披露程度,同時也要加大對非法購買審計意見的懲罰力度。另一方面要強化事務(wù)所內(nèi)部的法律責(zé)任,使審計行為標(biāo)準(zhǔn)化。

最后事務(wù)所應(yīng)關(guān)注被審計單位因債務(wù)擔(dān)保造成的潛在風(fēng)險,加強對企業(yè)潛在風(fēng)險的控制,提高注冊會計師的風(fēng)險防范意識,建立系統(tǒng)化的審計質(zhì)量控制標(biāo)準(zhǔn),同時規(guī)范事務(wù)所的審計收費,從而提供高質(zhì)量的審計報告。

主要參考文獻(xiàn):

[1]李倩.對外擔(dān)保、審計收費與審計意見相關(guān)性研究[J].財會通訊,2017,(15):7-10.

[2]劉琦,劉建秋.對外擔(dān)保對上市公司審計費用及審計意見的影響[J].商業(yè)會計,2018,(04):55-59.

[3]李嘉明,楊帆.對外擔(dān)保會影響審計費用與審計意見嗎 [J].審計與經(jīng)濟研究,2016,31(01):27-37.

[4]高文進(jìn),付書博.對外擔(dān)保與審計收費的相關(guān)性研究[J].會計之友,2018,(24):101-107.

[5]王如燕,羅亞芬,劉璐. 對外擔(dān)保風(fēng)險對審計收費和審計質(zhì)量的影響[J]. 山東工商學(xué)院學(xué)報,2017,31(03):91-100.

[6]張俊瑞,劉彬,程子健,汪方軍.上市公司對外擔(dān)保與持續(xù)經(jīng)營不確定性審計意見關(guān)系研究——來自滬深主板市場A股的經(jīng)驗證據(jù)[J].審計研究,2014,(01):62-70.

責(zé)編:夢超