后疫情時(shí)期中國(guó)碳排放權(quán)交易市場(chǎng)的價(jià)格波動(dòng)及市場(chǎng)風(fēng)險(xiǎn)研究

2022-05-19 09:43:52朱若瑾

中國(guó)商論 2022年10期

朱若瑾

摘 要:隨著全國(guó)碳排放權(quán)交易市場(chǎng)的建立,測(cè)度碳市場(chǎng)的風(fēng)險(xiǎn)水平和外部重大事件的沖擊具有重要的現(xiàn)實(shí)意義。本文以湖北碳交易所為例,設(shè)置Before COVID-19和After COVID-19兩個(gè)情景以探究新冠肺炎的沖擊,運(yùn)用GARCH-VaR模型進(jìn)行實(shí)證研究。研究表明,GARCH(1,1)模型能有效擬合湖北碳交易收益率序列的尖峰厚尾特征,VaR方法可以度量其在險(xiǎn)價(jià)值;通過(guò)比較疫情前后的GARCH模型,發(fā)現(xiàn)疫情沖擊對(duì)碳價(jià)的未來(lái)波動(dòng)產(chǎn)生較小的修正,而市場(chǎng)自身因素的影響逐漸增強(qiáng)。上述結(jié)論有助于后疫情時(shí)期全國(guó)碳排放權(quán)交易市場(chǎng)風(fēng)險(xiǎn)的度量和發(fā)展重心的調(diào)整。

關(guān)鍵詞:碳交易;GARCH模型;在險(xiǎn)價(jià)值;收益率;新冠肺炎

中圖分類號(hào):F205 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2022)05(b)--04

近年來(lái),全球氣候變暖問(wèn)題成為人們關(guān)注的焦點(diǎn),發(fā)展低碳經(jīng)濟(jì)在各國(guó)政府之間逐漸達(dá)成共識(shí)。1997年《京都議定書》提出“碳排放權(quán)交易”的概念,即將二氧化碳排放權(quán)視為商品并開(kāi)展交易,一個(gè)兼具經(jīng)濟(jì)與生態(tài)的新興市場(chǎng)由此發(fā)展。為承擔(dān)減排的大國(guó)使命,中國(guó)自2013年起陸續(xù)在深圳、北京、上海、湖北等九省市設(shè)立試點(diǎn)碳排放權(quán)交易所。2021年7月16日,全國(guó)碳排放權(quán)交易市場(chǎng)正式啟動(dòng)。碳交易作為碳排放控制的重要經(jīng)濟(jì)手段,將助力習(xí)近平總書記提出的“2030碳達(dá)峰”和“2060年碳中和”目標(biāo)。

然而,我國(guó)部分試點(diǎn)碳交易市場(chǎng)仍處于發(fā)展的初期階段,由于交易機(jī)制尚未健全,面臨交易價(jià)格劇烈波動(dòng)的潛在風(fēng)險(xiǎn)。此外,突如其來(lái)的新冠肺炎擾亂了金融市場(chǎng)的平穩(wěn)運(yùn)行,探究該外部沖擊是否導(dǎo)致碳交易市場(chǎng)波動(dòng)有利于明確后疫情時(shí)期全國(guó)碳排放權(quán)交易市場(chǎng)的發(fā)展方向。本文擬以湖北碳交易所為例,利用GARCH-VaR方法尋找合適的市場(chǎng)風(fēng)險(xiǎn)預(yù)測(cè)模型,研究新冠肺炎對(duì)碳交易的沖擊,為穩(wěn)定后疫情時(shí)期的碳排放權(quán)交易市場(chǎng)提供有益參考。

1 文獻(xiàn)綜述

關(guān)于碳交易市場(chǎng)風(fēng)險(xiǎn)的研究,國(guó)內(nèi)外學(xué)者主要從定性和定量?jī)煞矫嬲归_(kāi)。定性研究主要探究碳交易風(fēng)險(xiǎn)的成因和監(jiān)管手段。Larson 和 Parks(1999) 通過(guò)研究項(xiàng)目周期中碳金融風(fēng)險(xiǎn),將風(fēng)險(xiǎn)分為履約、價(jià)格和政策風(fēng)險(xiǎn)并分析其來(lái)源[1];趙黎明和張涵(2010)從政治、經(jīng)濟(jì)、法律等角度探討中國(guó)碳交易風(fēng)險(xiǎn)的形成機(jī)理 [2];王穎等(2019)通過(guò)比較碳金融和傳統(tǒng)金融市場(chǎng),概括碳金融風(fēng)險(xiǎn)的特征并構(gòu)建監(jiān)督機(jī)制[3]。

定量研究主要聚焦碳交易市場(chǎng)的價(jià)格波動(dòng)和風(fēng)險(xiǎn)度量。就價(jià)格波動(dòng)而言,Chevallier(2009)使用GARCH簇模型,發(fā)現(xiàn)TGARCH模型對(duì)碳期貨價(jià)格波動(dòng)特征的描述效果最佳[4];齊紹洲等(2015)通過(guò)EEMD模型發(fā)現(xiàn)大部分碳市場(chǎng)受到配額拍賣、新交易制度等重大事件的影響[5]。呂靖燁和王騰飛(2019)利用EGARCH模型發(fā)現(xiàn)了碳價(jià)格波動(dòng)的長(zhǎng)期記憶性和杠桿效應(yīng),對(duì)利空消息更為敏感[6]。

就風(fēng)險(xiǎn)度量而言,VaR因其定量性和簡(jiǎn)便性成為碳交易市場(chǎng)風(fēng)險(xiǎn)測(cè)量的主流方法。Feng等(2012)通過(guò)GARCH模型度量碳交易市場(chǎng)的VaR值,發(fā)現(xiàn)上行風(fēng)險(xiǎn)低于中下行風(fēng)險(xiǎn)[7];田園等(2015)通過(guò)GARCH-EVT-VaR模型測(cè)度了芝加哥和歐盟碳市場(chǎng)在正常和極端條件下的風(fēng)險(xiǎn)[8];杜莉等(2015)利用ARCH族模型計(jì)算VaR,發(fā)現(xiàn)不同碳交易市場(chǎng)在價(jià)格的長(zhǎng)期記憶性和對(duì)沖擊的衰減速度等方面存在明顯差異[9];王影等(2020)利用GARCH族模型發(fā)現(xiàn)各市場(chǎng)的收益率波動(dòng)存在非對(duì)稱性和杠桿效應(yīng),并通過(guò)對(duì)比發(fā)現(xiàn)CVaR較VaR具有更優(yōu)良的性質(zhì)[10]。

研究表明碳交易價(jià)格會(huì)受到外部重大事件的影響。新冠肺炎成為近年來(lái)金融市場(chǎng)不穩(wěn)定性的主要事件,然而鮮有研究分析新冠肺炎與碳交易市場(chǎng)的關(guān)系,現(xiàn)有研究集中于疫情對(duì)碳排放趨勢(shì)的影響(劉竹等,2021;曲申等,2021)[11,12]。因此,本文創(chuàng)新性地考慮新冠疫情的外部沖擊,采用GARCH模型比較疫情前后的碳交易市場(chǎng),并通過(guò)VaR方法度量市場(chǎng)風(fēng)險(xiǎn)。若將該視角運(yùn)用到全國(guó)碳排放權(quán)交易市場(chǎng)的分析中,可以及時(shí)調(diào)整后疫情時(shí)期的路線方針,促進(jìn)全國(guó)的經(jīng)濟(jì)發(fā)展與生態(tài)治理。

2 理論模型

2.1 GARCH模型

GARCH模型是在ARCH模型基礎(chǔ)上針對(duì)金融數(shù)據(jù)所提出的回歸模型。因金融數(shù)據(jù)的異方差性,GARCH模型對(duì)誤差的方差建模。一般而言GARCH(1,1)模型應(yīng)用廣泛,可表示為:

rt=μ+ut(1)

σ2t=ω+αu2t-1+βσ2t-1(2)

其中, ω>0, α≥0, β≥0, u2t-1為ARCH項(xiàng), ε2t-1為GARCH項(xiàng);GARCH(1,1)平穩(wěn)的充要條件是α+β<1。

2.2 在險(xiǎn)價(jià)值

2.2.1 VaR方法

VaR是指某金融產(chǎn)品或組合在一定置信水平和一定持有期內(nèi),因市場(chǎng)的不良影響而可能發(fā)生的最大損失。公式表示為:

P(ΔP≤VaR)=1-c(3)

其中, ΔP代表資產(chǎn)持有期的損失, c代表置信區(qū)間,VaR為在險(xiǎn)價(jià)值。給定風(fēng)險(xiǎn)X的累積分布函數(shù)FX和置信水平c∈(0,1) ,可求出VaR值:

VaRc(X)=F-1Xc=inf{x∈R,F(xiàn)X(X)≥c}(4)

通常c的取值為0.95或0.99。

2.2.2 VaR回測(cè)檢驗(yàn)

Kupiec失敗頻率檢驗(yàn)法可以度量VaR模型的測(cè)量結(jié)果對(duì)實(shí)際損失的覆蓋程度。假定計(jì)算VaR的置信度為c, 實(shí)際考察天數(shù)為T, 失敗天數(shù)為N, 則失敗頻率為p(N/T)。零假設(shè)為p=p*,對(duì)VaR模型準(zhǔn)確性的評(píng)估轉(zhuǎn)化為檢驗(yàn)失敗頻率p是否顯著不同于p*。似然比率檢驗(yàn)較為合適:

(5)

在零假設(shè)條件下 , 統(tǒng)計(jì)量LR服從自由度為1的χ2分布。

3 數(shù)據(jù)選取與檢驗(yàn)

3.1 樣本數(shù)據(jù)的選取與處理

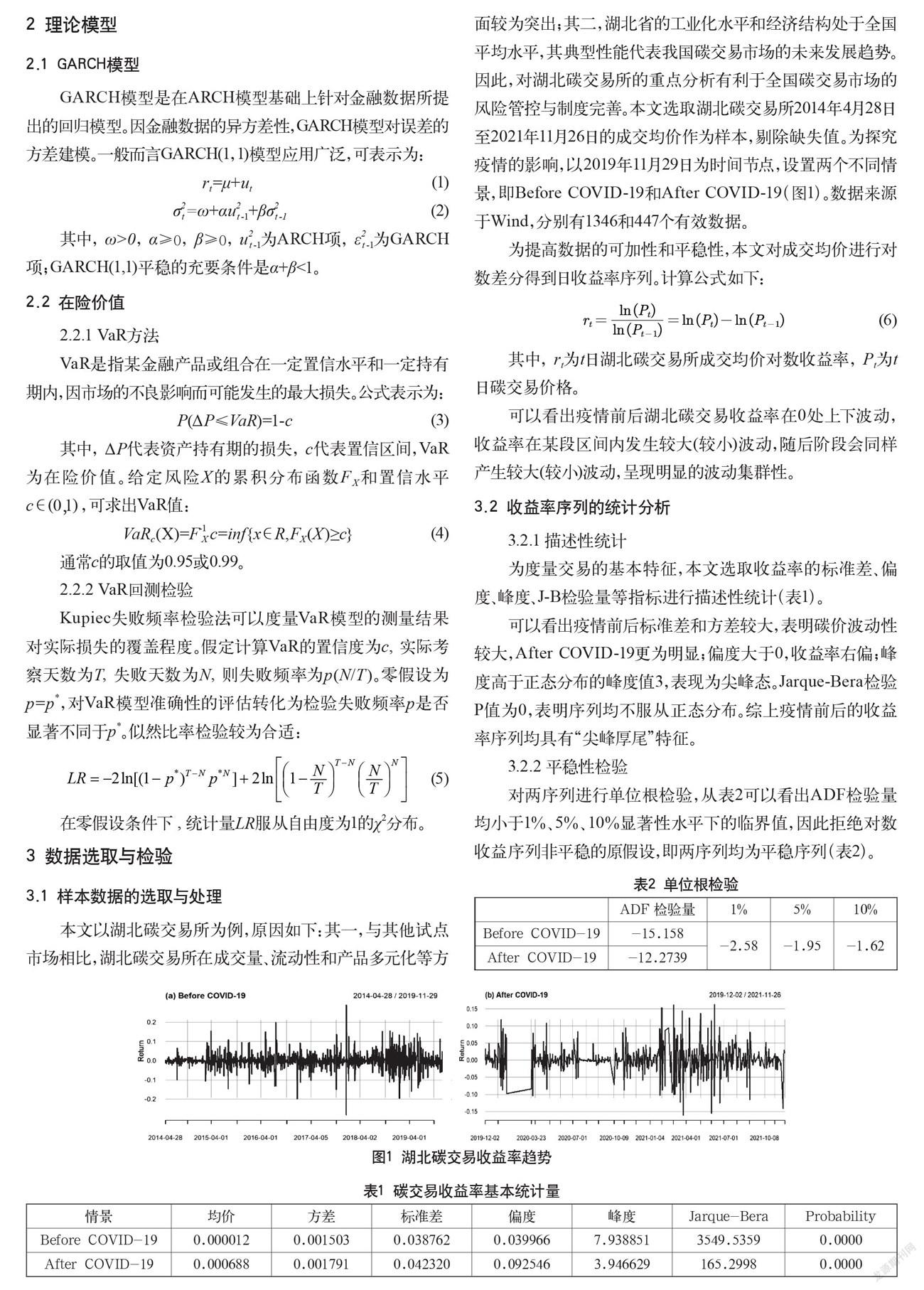

本文以湖北碳交易所為例,原因如下:其一,與其他試點(diǎn)市場(chǎng)相比,湖北碳交易所在成交量、流動(dòng)性和產(chǎn)品多元化等方面較為突出;其二,湖北省的工業(yè)化水平和經(jīng)濟(jì)結(jié)構(gòu)處于全國(guó)平均水平,其典型性能代表我國(guó)碳交易市場(chǎng)的未來(lái)發(fā)展趨勢(shì)。因此,對(duì)湖北碳交易所的重點(diǎn)分析有利于全國(guó)碳交易市場(chǎng)的風(fēng)險(xiǎn)管控與制度完善。本文選取湖北碳交易所2014年4月28日至2021年11月26日的成交均價(jià)作為樣本,剔除缺失值。為探究疫情的影響,以2019年11月29日為時(shí)間節(jié)點(diǎn),設(shè)置兩個(gè)不同情景,即Before COVID-19和After COVID-19(圖1)。數(shù)據(jù)來(lái)源于Wind,分別有1346和447個(gè)有效數(shù)據(jù)。

為提高數(shù)據(jù)的可加性和平穩(wěn)性,本文對(duì)成交均價(jià)進(jìn)行對(duì)數(shù)差分得到日收益率序列。計(jì)算公式如下:

(6)

其中, rt為t日湖北碳交易所成交均價(jià)對(duì)數(shù)收益率, Pt為t日碳交易價(jià)格。

可以看出疫情前后湖北碳交易收益率在0處上下波動(dòng),收益率在某段區(qū)間內(nèi)發(fā)生較大(較小)波動(dòng),隨后階段會(huì)同樣產(chǎn)生較大(較小)波動(dòng),呈現(xiàn)明顯的波動(dòng)集群性。

3.2 收益率序列的統(tǒng)計(jì)分析

3.2.1 描述性統(tǒng)計(jì)

為度量交易的基本特征,本文選取收益率的標(biāo)準(zhǔn)差、偏度、峰度、J-B檢驗(yàn)量等指標(biāo)進(jìn)行描述性統(tǒng)計(jì)(表1)。

可以看出疫情前后標(biāo)準(zhǔn)差和方差較大,表明碳價(jià)波動(dòng)性較大,After COVID-19更為明顯;偏度大于0,收益率右偏;峰度高于正態(tài)分布的峰度值3,表現(xiàn)為尖峰態(tài)。Jarque-Bera檢驗(yàn)P值為0,表明序列均不服從正態(tài)分布。綜上疫情前后的收益率序列均具有“尖峰厚尾”特征。

3.2.2 平穩(wěn)性檢驗(yàn)

對(duì)兩序列進(jìn)行單位根檢驗(yàn),從表2可以看出ADF檢驗(yàn)量均小于1%、5%、10%顯著性水平下的臨界值,因此拒絕對(duì)數(shù)收益序列非平穩(wěn)的原假設(shè),即兩序列均為平穩(wěn)序列(表2)。

3.2.3 ARCH效應(yīng)檢驗(yàn)

為驗(yàn)證GARCH模型的可行性,本文進(jìn)行ARCH-LM檢驗(yàn),發(fā)現(xiàn)疫情前后碳交易收益率殘差序列對(duì)應(yīng)的LM統(tǒng)計(jì)量的P值均為0,拒絕原假設(shè),說(shuō)明兩序列均具有ARCH效應(yīng),可以利用 GARCH 模型進(jìn)行波動(dòng)率擬合。

4 實(shí)證分析

4.1 GARCH模型的參數(shù)估計(jì)

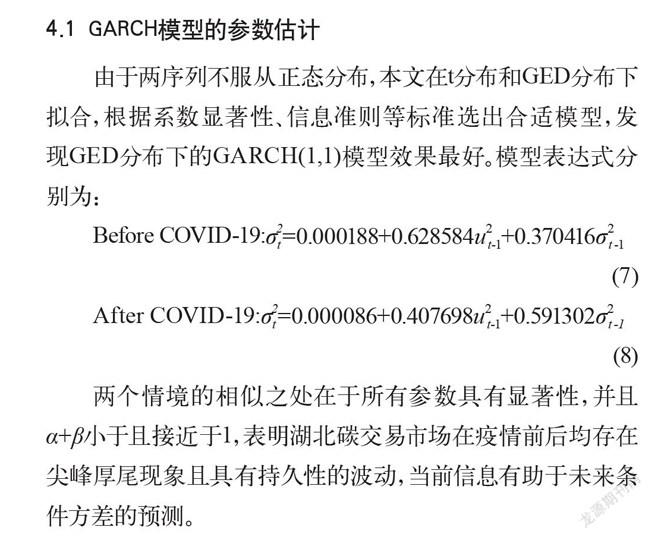

由于兩序列不服從正態(tài)分布,本文在t分布和GED分布下擬合,根據(jù)系數(shù)顯著性、信息準(zhǔn)則等標(biāo)準(zhǔn)選出合適模型,發(fā)現(xiàn)GED分布下的GARCH(1,1)模型效果最好。模型表達(dá)式分別為:

Before COVID-19:σ2t=0.000188+0.628584u2t-1+0.370416σ2t-1

(7)

After COVID-19:σ2t=0.000086+0.407698u2t-1+0.591302σ2t-1

(8)

兩個(gè)情境的相似之處在于所有參數(shù)具有顯著性,并且α+β小于且接近于1,表明湖北碳交易市場(chǎng)在疫情前后均存在尖峰厚尾現(xiàn)象且具有持久性的波動(dòng),當(dāng)前信息有助于未來(lái)?xiàng)l件方差的預(yù)測(cè)。

而不同之處在于After COVID-19的GARCH系數(shù)明顯大于ARCH項(xiàng)。ARCH項(xiàng)系數(shù)反映外部沖擊對(duì)收益率波動(dòng)的影響,GARCH項(xiàng)系數(shù)反映碳交易市場(chǎng)的長(zhǎng)期記憶性。這一轉(zhuǎn)變說(shuō)明意外的市場(chǎng)信息對(duì)未來(lái)波動(dòng)產(chǎn)生較小的修正,即以新冠肺炎為主的外部沖擊對(duì)湖北碳交易市場(chǎng)造成的影響相對(duì)較小。相反,該市場(chǎng)的波動(dòng)原因主要為自身因素,其方差沖擊的59.13% 在下一期仍存在,市場(chǎng)價(jià)格的長(zhǎng)期記憶性正在加強(qiáng)。

導(dǎo)致該現(xiàn)象的可能原因如下:其一,盡管疫情初期企業(yè)大面積的停工停產(chǎn)導(dǎo)致碳排放需求的減弱和碳價(jià)的低迷,但隨著疫情的好轉(zhuǎn)和市場(chǎng)需求的反彈,相關(guān)單位加緊部署經(jīng)濟(jì)復(fù)蘇計(jì)劃,碳交易市場(chǎng)迅速調(diào)整并回歸至原有發(fā)展軌道,長(zhǎng)期發(fā)展平穩(wěn)向好;其二,2018年我國(guó)以電力行業(yè)為突破口著手建設(shè)全國(guó)碳市場(chǎng),不斷推進(jìn)相關(guān)政策,豐富碳金融產(chǎn)品,使得碳交易市場(chǎng)應(yīng)對(duì)外部風(fēng)險(xiǎn)的能力有所提升;其三,就湖北碳交易市場(chǎng)自身而言,它率先引入個(gè)人和機(jī)構(gòu)投資者,具有較強(qiáng)的市場(chǎng)活躍度,且第二產(chǎn)業(yè)結(jié)構(gòu)偏重,控排企業(yè)對(duì)碳排放權(quán)的“剛性需求”使得投資者能夠理性對(duì)待意外事件的沖擊。

雖然疫情在短時(shí)間內(nèi)給碳交易市場(chǎng)帶來(lái)沖擊,但長(zhǎng)期來(lái)看該影響正在減弱。后疫情時(shí)期的政策制定者應(yīng)當(dāng)將焦點(diǎn)放在碳交易市場(chǎng)自身的運(yùn)行模式,提升其解決風(fēng)險(xiǎn)的能力,促進(jìn)全國(guó)碳交易市場(chǎng)的平穩(wěn)運(yùn)行。

4.2 VaR值的計(jì)算和回測(cè)檢驗(yàn)

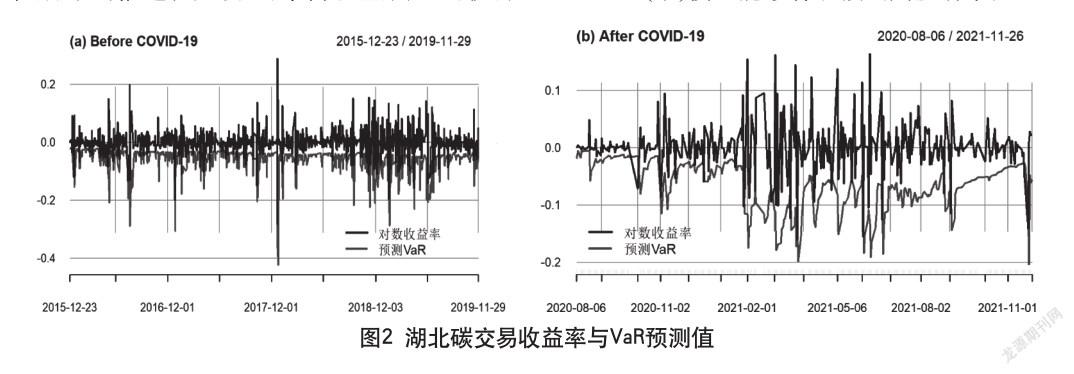

為刻畫碳交易市場(chǎng)的風(fēng)險(xiǎn)波動(dòng),本文基于上述GARCH (1,1)模型的參數(shù)分析,在95%置信度水平下求出兩個(gè)情景的VaR值,并回測(cè)檢驗(yàn)其有效性,判斷模型的準(zhǔn)確性和可推廣性。

對(duì)于Before COVID-19,檢驗(yàn)起始點(diǎn)是收益率序列開(kāi)始后的400個(gè)數(shù)據(jù),即946個(gè)樣本內(nèi)數(shù)據(jù);對(duì)于After COVID-19,檢驗(yàn)起始點(diǎn)是收益率序列開(kāi)始后的130個(gè)數(shù)據(jù),即317個(gè)樣本內(nèi)數(shù)據(jù)。

從圖2可以看出VaR值隨收益率序列波動(dòng)而波動(dòng),即VaR值較好地?cái)M合了既定的碳交易價(jià)格下的市場(chǎng)風(fēng)險(xiǎn),GARCH模型能夠有效預(yù)測(cè)碳交易收益率的波動(dòng)趨勢(shì)。

表3顯示兩情景的Kupiec檢驗(yàn)P值在95%置信水平下均大于0.05,不能拒絕原假設(shè),即突破天數(shù)是合理且獨(dú)立的。因此,GARCH-VaR模型能夠有效度量疫情前后湖北碳交易市場(chǎng)的在險(xiǎn)價(jià)值,可以成為預(yù)測(cè)風(fēng)險(xiǎn)的管理工具,助力風(fēng)險(xiǎn)預(yù)警體系的構(gòu)建。

5 結(jié)論與政策建議

5.1 研究結(jié)論

本文以湖北碳交易所為例,設(shè)置Before COVID-19和After COVID-19兩個(gè)情景,通過(guò)GARCH模型估計(jì)波動(dòng)率,度量95%置信度水平下的VaR值并進(jìn)行回測(cè)檢驗(yàn),得出以下結(jié)論:

(1)湖北碳交易收益率序列具有明顯的尖峰厚尾特征,GARCH(1,1)模型能夠有效預(yù)測(cè)其波動(dòng)率。

(2)基于GARCH模型的VaR法通過(guò)了Kupiec返回檢驗(yàn),說(shuō)明VaR法能有效預(yù)測(cè)碳交易市場(chǎng)的在險(xiǎn)價(jià)值,可推廣至全國(guó)碳交易市場(chǎng)的風(fēng)險(xiǎn)管理。

(3)通過(guò)比較疫情前后的GARCH模型,發(fā)現(xiàn)新冠疫情對(duì)湖北碳交易價(jià)格的未來(lái)波動(dòng)產(chǎn)生較小的修正,而市場(chǎng)自身因素對(duì)波動(dòng)的影響逐漸增強(qiáng)。該方法可用于研究外部沖擊對(duì)碳交易的影響,以便及時(shí)調(diào)整后疫情時(shí)期碳交易市場(chǎng)的建設(shè)重點(diǎn)。

5.2 政策建議

5.2.1 探索全國(guó)碳交易市場(chǎng)的整合

試點(diǎn)與全國(guó)的碳交易市場(chǎng)銜接工作關(guān)系到未來(lái)市場(chǎng)的平穩(wěn)運(yùn)行,消除各試點(diǎn)市場(chǎng)的差異成為重點(diǎn)議題。一方面,政府應(yīng)當(dāng)統(tǒng)一配額,根據(jù)經(jīng)濟(jì)發(fā)展水平及碳排放量需求等關(guān)鍵性指標(biāo)分配配額,提升市場(chǎng)公平性和活躍度;另一方面,監(jiān)管部門應(yīng)當(dāng)統(tǒng)一監(jiān)督,從風(fēng)險(xiǎn)預(yù)警識(shí)別、不良信用記錄等方面監(jiān)測(cè)市場(chǎng)運(yùn)行的潛在風(fēng)險(xiǎn),保障碳交易的均衡發(fā)展。

5.2.2 建立健全價(jià)格穩(wěn)定機(jī)制

為應(yīng)對(duì)外部重大事件的沖擊,市場(chǎng)交易者和監(jiān)管者應(yīng)當(dāng)時(shí)刻關(guān)注碳價(jià)波動(dòng)情況,構(gòu)建碳金融風(fēng)險(xiǎn)預(yù)警指標(biāo)體系,及時(shí)采取措施使價(jià)格波動(dòng)處于可控范圍。此外,市場(chǎng)可以適當(dāng)推出新型碳交易產(chǎn)品,豐富投資者選擇以對(duì)沖風(fēng)險(xiǎn),提升市場(chǎng)的穩(wěn)定性。

5.2.3 促進(jìn)跨地區(qū)跨國(guó)家的學(xué)習(xí)與合作

從試點(diǎn)到統(tǒng)一需要磨合區(qū)域差異,融合區(qū)域優(yōu)勢(shì)。本文選取的湖北碳交易所發(fā)展相對(duì)成熟,其他試點(diǎn)地區(qū)可以借鑒其經(jīng)驗(yàn),積極開(kāi)展研討合作。同時(shí),中國(guó)碳交易市場(chǎng)應(yīng)當(dāng)與國(guó)際市場(chǎng)接軌,加大與世界各國(guó)的互動(dòng)交流,為解決氣候變暖問(wèn)題貢獻(xiàn)中國(guó)力量,擔(dān)負(fù)大國(guó)責(zé)任。

參考文獻(xiàn)

Larson D F,Park P.Risks,lessonS learned,and secondary markets for greenhouse gas reductions[J].Policy Research Working Paper Series,1999(2090).

趙黎明,張涵.我國(guó)碳排放權(quán)交易市場(chǎng)風(fēng)險(xiǎn)管理問(wèn)題探析[J].中國(guó)市場(chǎng),2010(41):135-138.

王穎,張昕,劉海燕,等.碳金融風(fēng)險(xiǎn)的識(shí)別和管理[J].西南金融, 2019(2):41-48.

Chevallier J.Carbon futures and macroeconomic risk factors:A view from the EU ETS[J].Energy Economics,2009,31(4):614-625.

齊紹洲,趙鑫,譚秀杰.基于EEMD模型的中國(guó)碳市場(chǎng)價(jià)格形成機(jī)制研究[J].武漢大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2015,68(4):56-65.

呂靖燁,王騰飛.我國(guó)碳排放權(quán)市場(chǎng)價(jià)格波動(dòng)的長(zhǎng)期記憶性和杠桿效應(yīng)研究:以湖北碳排放權(quán)交易中心為例[J].價(jià)格月刊,2019 (10):29-36.

Feng Z H,Wei Y M,Wang K.Estimating risk for the carbon market via extreme value theory:An empirical analysis of the EU ETS[J].Applied Energy,2012(99):97-108

田園,陳偉,宋維明.基于GARCH-EVT-VaR模型的國(guó)際主要碳排放交易市場(chǎng)風(fēng)險(xiǎn)度量研究[J].科技管理研究,2015,35(2):224-231.

杜莉,孫兆東,汪蓉.中國(guó)區(qū)域碳金融交易價(jià)格及市場(chǎng)風(fēng)險(xiǎn)分析[J].武漢大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2015,68(2):86-93.

王影,張遠(yuǎn)晴,董鋒.中國(guó)碳市場(chǎng)風(fēng)險(xiǎn)測(cè)度[J].環(huán)境經(jīng)濟(jì)研究,2020,5(4):30-53.

劉竹,崔奪,鄧鑄,等.新型冠狀病毒肺炎疫情對(duì)中國(guó)2020年碳排放的影響[J].科學(xué)通報(bào),2021,66(15):1912-1922.

曲申,陳煒明,劉麗靜,等.后疫情重建階段的碳排放趨勢(shì)與減排策略研究[J].中國(guó)環(huán)境管理,2021,1(3):8-18.

Research on Price Fluctuations and Market Risks in China’s Carbon Emissions Trading Market in the Post-pandemic

Soochow University Suzhou, Jiangsu 215000

ZHU Ruojin

Abstract: With the establishment of the national carbon emissions trading market, it is of great practical significance to measure the risk level of the carbon market and the impact of major external events. This article takes Hubei Emission Exchange as an example, sets up two scenarios of Before COVID-19 and After COVID-19 to explore the impact of the COVID-19, and uses the GARCH-VaR model to conduct empirical research. The research shows that the GARCH (1,1) model can effectively fit the characteristics of sharp peak and excess kurtosis of the Hubei carbon trading’s rate of return series, and the VaR method can measure its value at risk; by comparing the GARCH model before and after the COVID-19, it is found that the pandemic shock has a small correction on the future fluctuation of carbon price, while the influence of market factors is gradually enhanced. The conclusions above are helpful to the risk measurement and development focus adjustment of the national carbon emissions trading market in the post-pandemic.

Keywords: carbon trading; GARCH model; Value at Risk (VaR); rate of return; the COVID-19