會(huì)計(jì)師事務(wù)所分所收費(fèi)競(jìng)爭(zhēng)及其經(jīng)濟(jì)后果研究

2022-05-29 16:19:41余利景

國際商務(wù)財(cái)會(huì) 2022年8期

余利景

【摘要】在會(huì)計(jì)師事務(wù)所分所數(shù)量快速增長(zhǎng),我國審計(jì)市場(chǎng)競(jìng)爭(zhēng)激烈的背景下,文章將分所的競(jìng)爭(zhēng)行為及其經(jīng)濟(jì)后果作為研究對(duì)象,利用2006—2018年中國A股上市公司的數(shù)據(jù),以分所層面的異常審計(jì)費(fèi)用年度均值衡量分所是否采取了折價(jià)競(jìng)爭(zhēng)的戰(zhàn)略,以可操縱性應(yīng)計(jì)項(xiàng)目作為審計(jì)質(zhì)量的替代變量,實(shí)證檢驗(yàn)二者之間的相關(guān)性,發(fā)現(xiàn)事務(wù)所分所的審計(jì)費(fèi)用過低會(huì)使其對(duì)盈余管理的抑制程度下降。同時(shí),文章分組回歸結(jié)果表明,“四大”分所的審計(jì)質(zhì)量不受審計(jì)費(fèi)用折價(jià)的影響,審計(jì)費(fèi)用與審計(jì)質(zhì)量之間的顯著正相關(guān)關(guān)系體現(xiàn)在非“四大”的子樣本中。文章還引入了以股權(quán)集中度為基礎(chǔ)計(jì)算的股權(quán)制衡作為中介效應(yīng),并在分所層面對(duì)“審計(jì)費(fèi)用—股權(quán)制衡—審計(jì)質(zhì)量”的機(jī)制進(jìn)行了檢驗(yàn)。文章在理論上填補(bǔ)了分所層面審計(jì)收費(fèi)競(jìng)爭(zhēng)所帶來的經(jīng)濟(jì)后果這一空白,并且在實(shí)踐上對(duì)上市公司的事務(wù)所選擇行為和監(jiān)管部門對(duì)異常審計(jì)費(fèi)用的監(jiān)督管理有著重要啟示。

【關(guān)鍵詞】審計(jì)收費(fèi)競(jìng)爭(zhēng);經(jīng)濟(jì)后果;審計(jì)質(zhì)量

【中圖分類號(hào)】F275

一、引言

設(shè)立和合并分所已成為會(huì)計(jì)師事務(wù)所迅速擴(kuò)大規(guī)模的一種常見方式。截至2020年,國際“四大”平均有18.25家分所,國內(nèi)“八大”平均有24.38家分所。隨著2020年《會(huì)計(jì)師事務(wù)所從事證券服務(wù)業(yè)務(wù)備案指南》的發(fā)布,能夠從事上市公司審計(jì)業(yè)務(wù)的會(huì)計(jì)師事務(wù)所分所總數(shù)量更多,競(jìng)爭(zhēng)的態(tài)勢(shì)將會(huì)進(jìn)一步加劇。在分所擴(kuò)張的過程中,分所是否能保持穩(wěn)定的審計(jì)質(zhì)量,以及總所是否能對(duì)分所實(shí)施有效的一體化治理措施,都是值得思考的問題。目前在這一方向展開研究的文獻(xiàn)多停留在事務(wù)所整體層面,但實(shí)際上分所作為實(shí)際審計(jì)業(yè)務(wù)中的決策單位,是更適宜的研究對(duì)象。以審計(jì)費(fèi)用為例,一筆對(duì)事務(wù)所整體而言無足輕重的業(yè)務(wù)收入,可能會(huì)直接決定執(zhí)行該審計(jì)業(yè)務(wù)的分所的審計(jì)投入,并最終影響審計(jì)質(zhì)量。從分所層面展開研究,可以更全面準(zhǔn)確地觀察異常審計(jì)收費(fèi)與審計(jì)質(zhì)量的關(guān)系。

我國審計(jì)市場(chǎng)中國際“四大”、國內(nèi)“八大”和剩余會(huì)計(jì)師事務(wù)所在市場(chǎng)份額占比上平分秋色,使事務(wù)所的相對(duì)議價(jià)能力降低。不同品牌的事務(wù)所之間競(jìng)爭(zhēng)的方式主要有:提供高質(zhì)量的審計(jì)服務(wù)、降低審計(jì)收費(fèi)及行業(yè)專門化三種形式。在這三種競(jìng)爭(zhēng)戰(zhàn)略之間,采用折價(jià)競(jìng)爭(zhēng)手段已得到現(xiàn)有文獻(xiàn)的證實(shí),這一競(jìng)爭(zhēng)戰(zhàn)略在分所層面應(yīng)當(dāng)也是適用的。分所審計(jì)會(huì)顯著降低審計(jì)收費(fèi)已得到研究驗(yàn)證(王兵和辛清泉,2010)[ 1 ]。此外,分所的獨(dú)立性更易受到客戶重要性的影響,從而導(dǎo)致審計(jì)質(zhì)量的下降(陳波,2013)[2]。目前已有針對(duì)不同品牌事務(wù)所進(jìn)行研究的文獻(xiàn)證明了異常審計(jì)收費(fèi)和審計(jì)質(zhì)量之間的正相關(guān)關(guān)系(馬壯等,2018;朱宏泉和朱露,2018)[3-4]。那么,在分所層次是否可以延伸這一結(jié)論?分所的異常審計(jì)費(fèi)用降低是否會(huì)導(dǎo)致審計(jì)質(zhì)量的下降?現(xiàn)有文獻(xiàn)對(duì)這些問題的研究還存在空白,本文試圖對(duì)此進(jìn)行探討。

基于以上理論和現(xiàn)實(shí)背景,本文以我國會(huì)計(jì)師事務(wù)所的分所為研究對(duì)象,以2006—2018年的數(shù)據(jù)為樣本,采用實(shí)證檢驗(yàn)的研究方法,探討事務(wù)所分所在異常審計(jì)收費(fèi)上的競(jìng)爭(zhēng)策略與審計(jì)質(zhì)量之間的關(guān)系。

二、文獻(xiàn)回顧、理論分析與研究假設(shè)

(一)文獻(xiàn)回顧

中國審計(jì)市場(chǎng)結(jié)構(gòu)是競(jìng)爭(zhēng)型的,并導(dǎo)致了會(huì)計(jì)師事務(wù)所的獨(dú)立性難以保證和審計(jì)質(zhì)量的下降(夏冬林和林震昃,2003)[5]。事務(wù)所競(jìng)爭(zhēng)行為是影響審計(jì)費(fèi)用的因素之一。Simunic(1980)通過研究“八大”和非“八大”會(huì)計(jì)師事務(wù)所收取審計(jì)費(fèi)用的方式,得出了低價(jià)競(jìng)爭(zhēng)在“八大”和非“八大”事務(wù)所中普遍存在的結(jié)論[6]。在審計(jì)師變更過程中,新任會(huì)計(jì)師大多實(shí)施了低價(jià)競(jìng)爭(zhēng)策略(周福源,2012)[ 7 ]。在審計(jì)競(jìng)爭(zhēng)中,審計(jì)師為了獲得未來的審計(jì)收入或維持更長(zhǎng)的任期,可能無法保持良好的獨(dú)立性,即使發(fā)現(xiàn)了錯(cuò)報(bào)問題也會(huì)妥協(xié),導(dǎo)致審計(jì)質(zhì)量下降(溫菊英和張立民,2013)[ 8 ]。劉文軍(2014)的研究發(fā)現(xiàn),距離較遠(yuǎn)的會(huì)計(jì)師事務(wù)所的議價(jià)能力較差,審計(jì)市場(chǎng)的競(jìng)爭(zhēng)促使審計(jì)師產(chǎn)生發(fā)展外地客戶的動(dòng)機(jī),因此會(huì)提供更大的審計(jì)收費(fèi)折扣[9]。吳溪等(2018)針對(duì)新設(shè)分所展開研究,新設(shè)分所會(huì)通過低價(jià)來搶奪客戶,甚至降低出具標(biāo)準(zhǔn)無保留意見的門檻,隨著同一地區(qū)新設(shè)分所的數(shù)量增多,當(dāng)?shù)氐膶徲?jì)機(jī)構(gòu)采取的降價(jià)幅度就會(huì)越大[10]。

委托代理理論也被引入了審計(jì)方向的研究。英美企業(yè)的股權(quán)結(jié)構(gòu)高度分散,代理問題主要來自于股東和經(jīng)營者之間的利益沖突(Jensen & Meckling,1979)[ 1 1 ]。但我國的上市公司往往存在國有股股權(quán)過于集中、境內(nèi)法人股股權(quán)比重高且逐年上升等問題(孫錚和曹宇,2004)[12]。在股權(quán)高度集中的轉(zhuǎn)型經(jīng)濟(jì)中,代理問題主要來自于第二類代理問題。當(dāng)大股東持股比例上升,為了能持續(xù)從上市公司獲取利益,大股東就必須保住公司的上市資格并穩(wěn)定股價(jià)。如果中小股東意識(shí)到大股東占用資金,就會(huì)失去對(duì)公司的信心,采用用腳投票的方式導(dǎo)致股價(jià)下跌并懲罰大股東(Shleifer & Vishny,1997)[13]。因此,大股東有進(jìn)行會(huì)計(jì)信息操縱的動(dòng)機(jī),包括進(jìn)行盈余管理和利潤操縱等。韓洪靈和陳漢文(2008)發(fā)現(xiàn)大股東之間股權(quán)制衡的程度越高,公司越具有高質(zhì)量外部審計(jì)的需求, 審計(jì)費(fèi)用也會(huì)因此提高[14]。此外,國內(nèi)很多上市公司存在兩職合一的情況,從保證經(jīng)營業(yè)績(jī)、高管薪酬、股權(quán)激勵(lì)等方面考慮,大股東有進(jìn)行利益侵占、盈余管理并規(guī)避高質(zhì)量審計(jì)的動(dòng)機(jī)。

(二)理論分析與研究假設(shè)

目前整個(gè)審計(jì)市場(chǎng)仍處于買方市場(chǎng)的形態(tài),事務(wù)所在與客戶的交涉中,相對(duì)議價(jià)能力更弱。事務(wù)所為了生存和搶奪市場(chǎng)份額,只能通過降低審計(jì)收費(fèi)并減少審計(jì)投入來爭(zhēng)取客戶。而在分所層面,由于還涉及到地區(qū)分割、本地事務(wù)所的地緣優(yōu)勢(shì)等因素,價(jià)格競(jìng)爭(zhēng)可能成為分所競(jìng)爭(zhēng)的主要手段。異常審計(jì)費(fèi)用是在考慮客戶規(guī)模、審計(jì)復(fù)雜程度、審計(jì)風(fēng)險(xiǎn)及會(huì)計(jì)師事務(wù)所特征等各類因素之后,審計(jì)定價(jià)模型仍然無法解釋的部分。因此,對(duì)于分所而言,其收取的審計(jì)收費(fèi)如果包含溢價(jià),將體現(xiàn)在正向的異常審計(jì)收費(fèi)中;而如果分所采用折價(jià)競(jìng)爭(zhēng)戰(zhàn)略,將體現(xiàn)在負(fù)向的異常審計(jì)收費(fèi)中。根據(jù)審計(jì)投入觀察,高審計(jì)費(fèi)用代表著高審計(jì)投入以及行業(yè)專家聲譽(yù)價(jià)值,審計(jì)費(fèi)用越高,越有助于注冊(cè)會(huì)計(jì)師在審計(jì)業(yè)務(wù)中投入時(shí)間和其他資源,從而抑制被審計(jì)單位盈余管理的可能性。為此,本文提出假設(shè)H1。

H1:分所的異常審計(jì)收費(fèi)均值與審計(jì)質(zhì)量正相關(guān)。

會(huì)計(jì)師事務(wù)所的品牌聲譽(yù)往往由總所或事務(wù)所整體經(jīng)過多年積累形成,一旦審計(jì)業(yè)務(wù)出現(xiàn)問題,總所遭受的聲譽(yù)損失大于分所,而分所的注冊(cè)會(huì)計(jì)師和客戶等資源則可以相對(duì)輕松地與其他事務(wù)所進(jìn)行合并。為此,具有高聲譽(yù)的會(huì)計(jì)師事務(wù)所可能針對(duì)分所采取相應(yīng)治理措施或進(jìn)行專業(yè)水平和職業(yè)道德方面的培訓(xùn),并保證分所的業(yè)務(wù)風(fēng)險(xiǎn)和質(zhì)量處于可控的水平。事務(wù)所總所對(duì)分所的管理監(jiān)督越嚴(yán)格,事務(wù)所內(nèi)部治理越規(guī)范,分所越不會(huì)僅考慮自身經(jīng)濟(jì)利益,并表現(xiàn)出風(fēng)險(xiǎn)規(guī)避的特征。對(duì)于擁有較高聲譽(yù)的國際“四大”而言,“四大”的審計(jì)收費(fèi)顯著高于其他會(huì)計(jì)師事務(wù)所,在分所層面也應(yīng)當(dāng)有合理的資源可供其投入審計(jì)業(yè)務(wù)。因此,非“四大”的其他會(huì)計(jì)師事務(wù)所在快速擴(kuò)張的過程中更容易失去對(duì)審計(jì)質(zhì)量的把控。為此,本文提出假設(shè)H2。

H2:與國際“四大”相比,非“四大”會(huì)計(jì)師事務(wù)所分所的異常審計(jì)費(fèi)用均值降低,更可能導(dǎo)致審計(jì)質(zhì)量的下降。

股權(quán)制衡在異常審計(jì)費(fèi)用及審計(jì)質(zhì)量之間,可能起到中介效應(yīng)的作用。針對(duì)異常審計(jì)費(fèi)用與股權(quán)制衡之間的關(guān)系,對(duì)于股權(quán)集中度高,存在第二類代理問題的公司而言,大股東既沒有動(dòng)機(jī)選擇高質(zhì)量審計(jì)服務(wù),更不會(huì)為此支付更高的審計(jì)費(fèi)用。而針對(duì)股權(quán)制衡與審計(jì)質(zhì)量之間的關(guān)系,也有文獻(xiàn)進(jìn)行了研究。股權(quán)制衡程度低的公司,內(nèi)部控制水平更低,不利于提高企業(yè)的盈余質(zhì)量(林鐘高和儲(chǔ)姣嬌,2012)[15]。當(dāng)企業(yè)的股權(quán)制衡程度降低時(shí),大股東的資金占用程度就更高,這會(huì)使得企業(yè)盈余管理的程度提高,并導(dǎo)致最終被出具非標(biāo)審計(jì)意見。對(duì)于事務(wù)所的分所而言,股權(quán)制衡應(yīng)具有相似的作用機(jī)制。結(jié)合上述分析,本文提出假設(shè)H3。

H3:股權(quán)制衡是分所異常審計(jì)收費(fèi)均值與審計(jì)質(zhì)量之間的中介變量。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文以2006—2018年A股上市公司為樣本,對(duì)所有樣本進(jìn)行了以下處理:(1)剔除被解釋變量數(shù)據(jù)缺失的樣本;(2)剔除金融業(yè)的樣本;(3)剔除控制變量缺失的樣本。在異常審計(jì)費(fèi)用模型中,剔除缺少審計(jì)師所在分所信息的樣本。經(jīng)過上述篩選后,最終得到有效樣本23 133個(gè)。為了消除異常值的影響,本文對(duì)所有連續(xù)變量都進(jìn)行了1%和99%水平上的縮尾處理。

簽字注冊(cè)會(huì)計(jì)師的信息從巨潮資訊網(wǎng)披露的公司年度審計(jì)報(bào)告中獲得,會(huì)計(jì)師事務(wù)所及其分所的地址信息來自于中國注冊(cè)會(huì)計(jì)師協(xié)會(huì)網(wǎng)站。其余數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫。

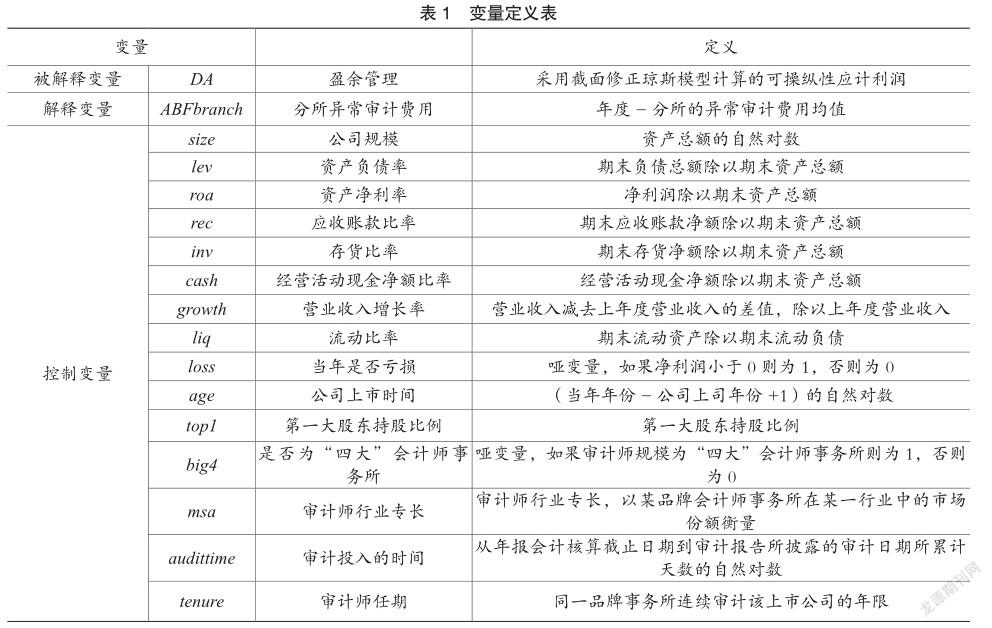

(二)變量設(shè)置

第一,分所所在地的確定。由于審計(jì)報(bào)告可能由來自不同分所的兩位或三位注冊(cè)會(huì)計(jì)師簽字,參考陳波(2013)的做法[2],對(duì)分所進(jìn)行如下定義:(1)如果所有簽字注冊(cè)會(huì)計(jì)師來自于同一分所,則確認(rèn)為該分所的客戶;(2)如果上市公司的審計(jì)報(bào)告由三位注冊(cè)會(huì)計(jì)師簽字,前兩位注冊(cè)會(huì)計(jì)師如果來自同一分所,則確認(rèn)為該分所的客戶;(3)如果簽字注冊(cè)會(huì)計(jì)師均來自不同分所,且其中至少一位所在的分所與客戶注冊(cè)地為同一城市,則按照臨近原則確認(rèn)為與客戶注冊(cè)地同處一個(gè)城市的分所;(4)如果簽字注冊(cè)會(huì)計(jì)師均來自不同分所,且任何一位簽字注冊(cè)會(huì)計(jì)師所在的分所與客戶注冊(cè)地都不在同一城市,則確認(rèn)為第一位簽字注冊(cè)會(huì)計(jì)師所在的分所。

第二,異常審計(jì)費(fèi)用的計(jì)算。異常審計(jì)費(fèi)用的計(jì)算參考余玉苗等(2020)使用的殘差法[16],借鑒過往研究審計(jì)費(fèi)用的文獻(xiàn)中使用的模型(伍利娜,2003;金獻(xiàn)坤等,2020;周美華等,2021)[17-19],本文利用上市公司特征、公司經(jīng)營狀況、公司治理、事務(wù)所特征、審計(jì)復(fù)雜度等因素構(gòu)建審計(jì)費(fèi)用影響因素模型(1),模型(1)中的LnFee代表實(shí)際審計(jì)收費(fèi)的自然對(duì)數(shù),殘差項(xiàng)e表示實(shí)際審計(jì)收費(fèi)與預(yù)期審計(jì)收費(fèi)之間的差額,即異常審計(jì)收費(fèi)。異常審計(jì)收費(fèi)回歸模型的r2為0.7059,表示該模型對(duì)審計(jì)費(fèi)用的擬合程度較高。由該模型計(jì)算得到的殘差值平均值為0.000,中值為-0.003,25分位數(shù)和75分位數(shù)分別為-0.246和0.243,這一結(jié)果與Choi et al.(2010)的結(jié)果相近[20]。

(三)主回歸模型構(gòu)建

為了驗(yàn)證假設(shè),本文構(gòu)建了模型(2)來驗(yàn)證分所異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的影響。

參考蔡春和鮮文鐸(2007)與張宏亮和文挺(2016)對(duì)審計(jì)質(zhì)量的衡量方式,采用可操縱性應(yīng)計(jì)利潤(DA)作為被解釋變量[21-22]。解釋變量為ABFbranch,表示分所層次的異常審計(jì)費(fèi)用的年度均值。基于現(xiàn)有文獻(xiàn)(陳武朝等,2020;張宏亮等,2021;李瑛玫,2021)[23-25]設(shè)置了控制變量。此外,模型中還控制了行業(yè)和年度的固定效應(yīng),并進(jìn)行了公司層面的聚類分析。模型中所使用到的所有變量的具體定義見表1。

四、實(shí)證研究結(jié)果

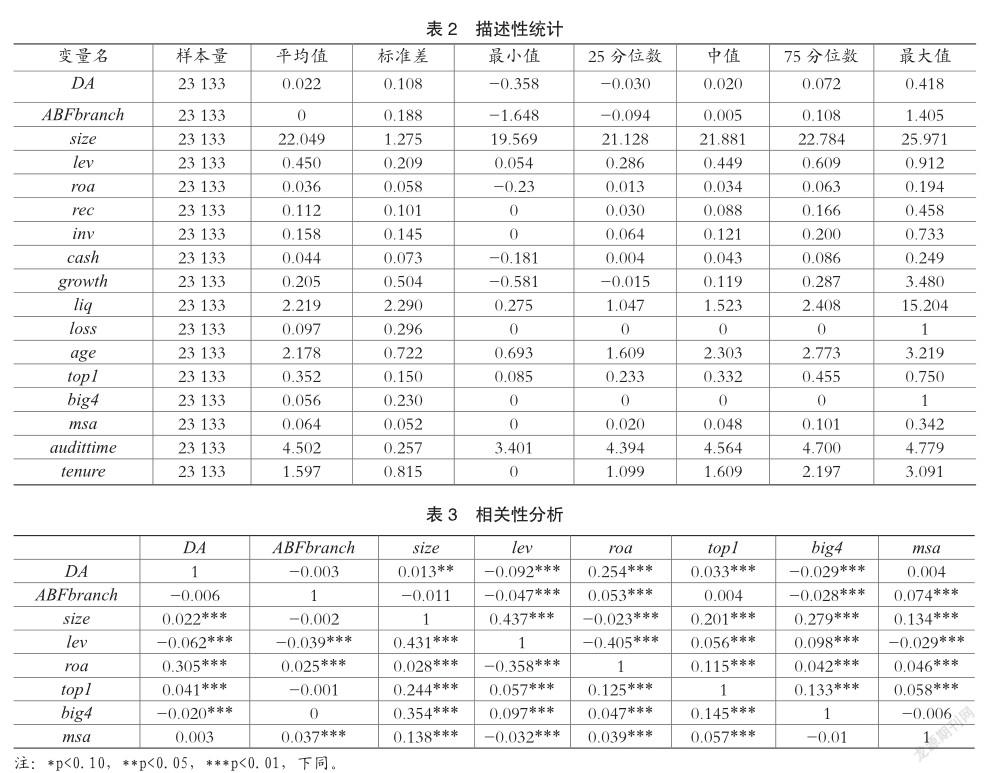

(一)描述性統(tǒng)計(jì)

表2為本文所選用的關(guān)鍵變量的描述性統(tǒng)計(jì)結(jié)果。由表2可見,異常審計(jì)費(fèi)用的年度-分所均值(ABFbranch)的平均值和中值均接近0,本文其他變量的分布均在合理范圍之內(nèi),與現(xiàn)有文獻(xiàn)較為一致。

(二)相關(guān)性分析

表3報(bào)告了模型中主要變量的相關(guān)系數(shù),矩陣左下三角為Pearman系數(shù),右上三角為Spearman系數(shù)。從表3中可以看出主要變量之間的相關(guān)系數(shù)的絕對(duì)值均小于0.5,此外VIF檢驗(yàn)值均小于2,因此可以證明模型不存在嚴(yán)重的多重共線性問題。

(三)主回歸

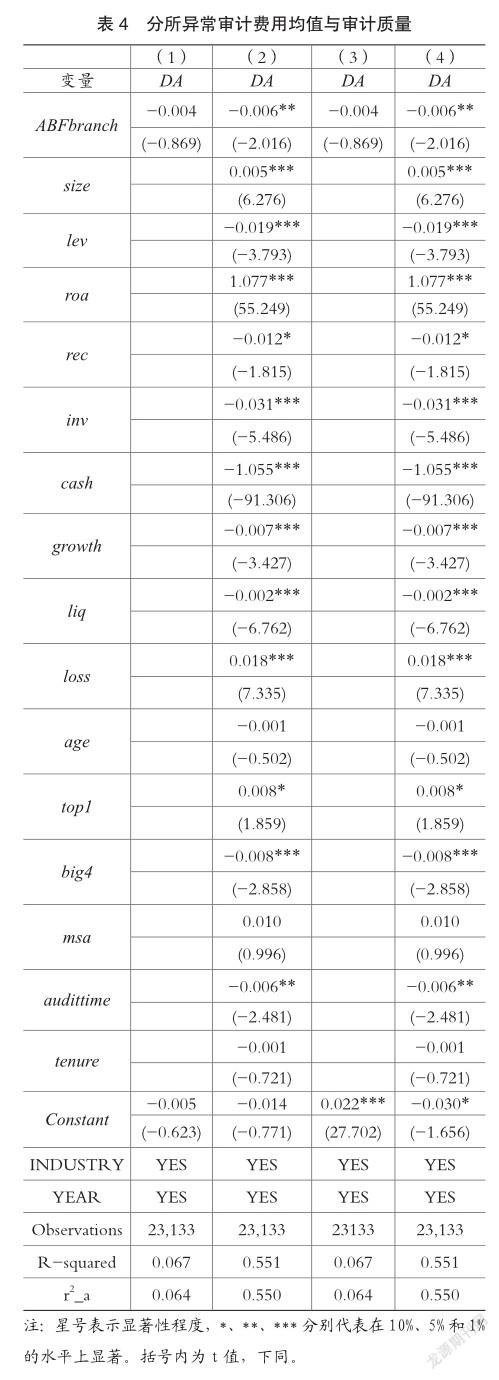

1.分所異常審計(jì)費(fèi)用均值與審計(jì)質(zhì)量

表4中報(bào)告了主回歸的多元回歸分析結(jié)果。第(1)(2)列采用最小二乘法進(jìn)行回歸,在控制了對(duì)審計(jì)質(zhì)量有影響的控制變量之后,分所平均異常審計(jì)費(fèi)用(ABFbranch)在5%的顯著性水平上顯著為負(fù),這說明異常審計(jì)收費(fèi)更低的分所的審計(jì)質(zhì)量顯著較低。第(3)(4)列采用高維固定效應(yīng)進(jìn)行回歸,得到與第(2)列相近的回歸結(jié)果,假設(shè)H1得到證明。

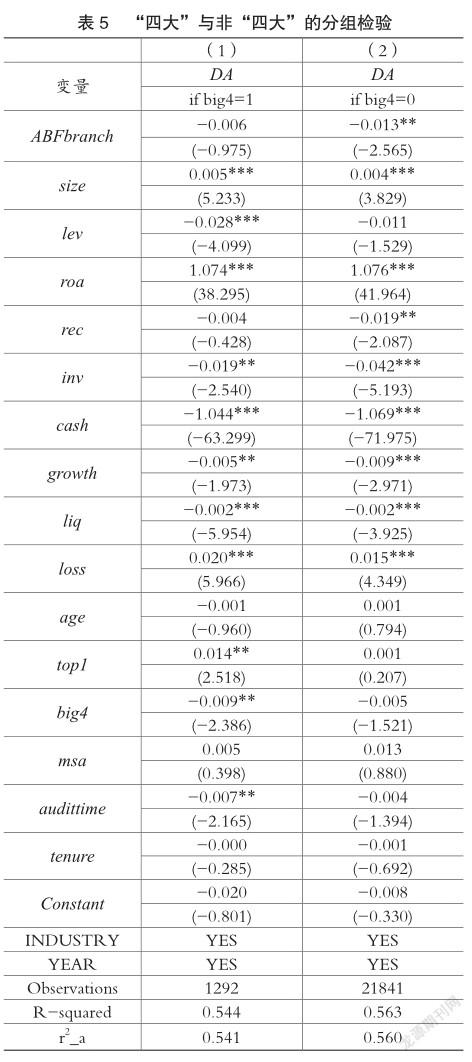

2.“四大”與非“四大”的分組檢驗(yàn)

本文對(duì)事務(wù)所類型進(jìn)行分組檢驗(yàn),并采用最小二乘法進(jìn)行回歸。從表5的實(shí)證結(jié)果中可以發(fā)現(xiàn),在“四大”的子樣本中,分所的異常審計(jì)費(fèi)用均值與審計(jì)質(zhì)量并無顯著的相關(guān)關(guān)系。而在非“四大”的子樣本中,分所異常審計(jì)費(fèi)用的均值與盈余管理顯著負(fù)相關(guān),這一實(shí)證檢驗(yàn)結(jié)果驗(yàn)證了假設(shè)H2。說明分所異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的提高作用體現(xiàn)在非“四大”的子樣本中。非“四大”會(huì)計(jì)師事務(wù)所分所的審計(jì)質(zhì)量對(duì)于收取的審計(jì)費(fèi)用更敏感。

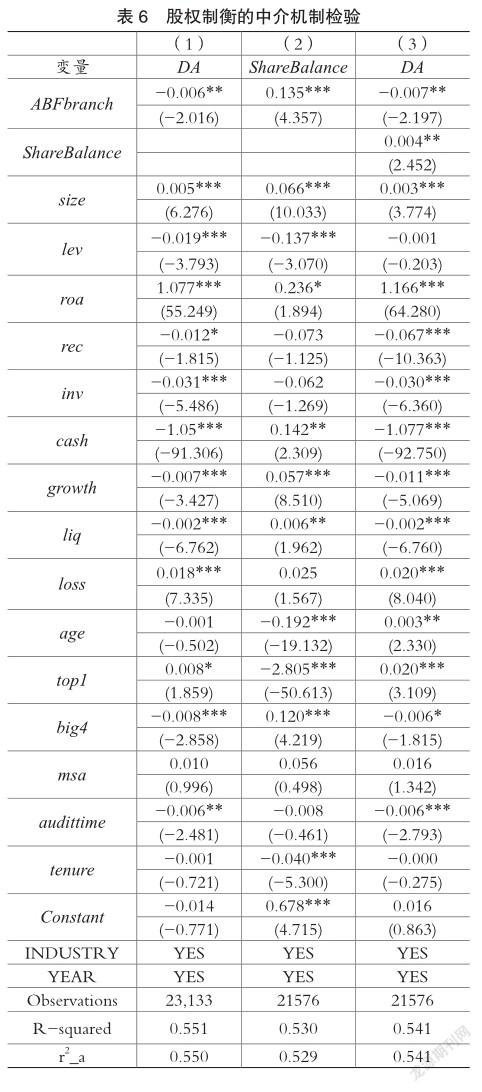

3.股權(quán)制衡度的中介機(jī)制檢驗(yàn)

參考陳德萍和陳永圣(2011)的研究[26],本文將股權(quán)制衡程度定義為:第二到第五大股東持股比例之和除以第一大股東持股比例得到的值,并對(duì)其進(jìn)行了中介效應(yīng)檢驗(yàn)。在表6的第(2)列可以看到,分所的異常審計(jì)收費(fèi)均值與公司的股權(quán)制衡程度之間的相關(guān)系數(shù)為0.135,并在1%水平上顯著正相關(guān)。第(3)列則是證明了股權(quán)制衡度的中介效應(yīng),假設(shè)H3得到證明。

(四)穩(wěn)健性檢驗(yàn)

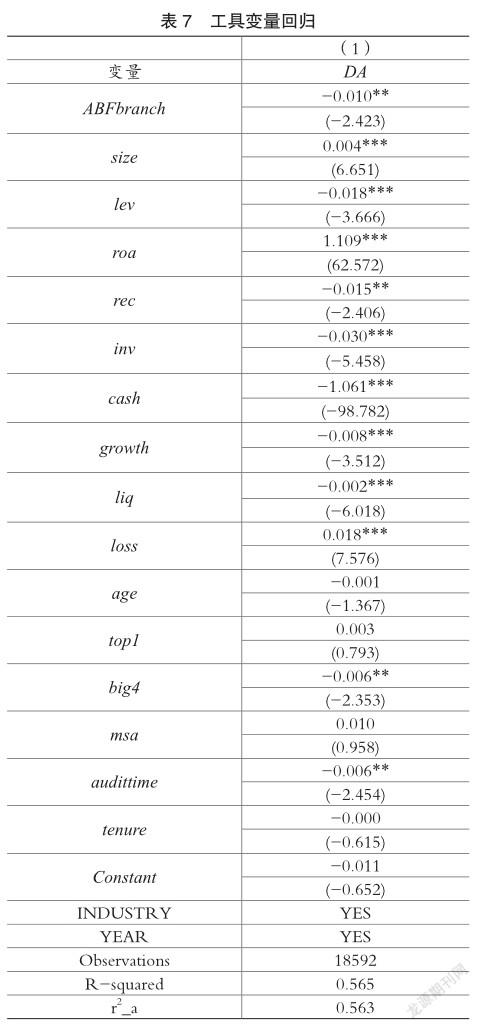

1.工具變量

本文使用工具變量進(jìn)行二階段回歸,選取滯后一期的分所-年度審計(jì)費(fèi)用均值作為工具變量進(jìn)行了二階段最小二乘法回歸。所選取的工具變量通過了過度識(shí)別、弱工具變量和不可識(shí)別檢驗(yàn),說明工具變量的選取是合理的。表7列示了第二階段中,滯后一期的分所-年度審計(jì)費(fèi)用均值的系數(shù)在5%水平上顯著為負(fù)。表明在控制內(nèi)生性后本文主要結(jié)論仍然成立,即分所異常審計(jì)費(fèi)用的提高會(huì)降低審計(jì)質(zhì)量。

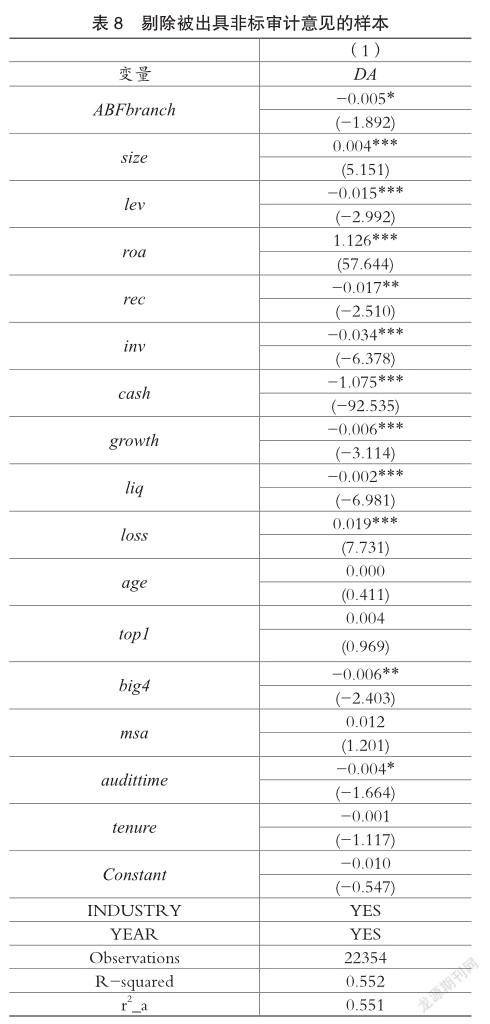

2.剔除被出具非標(biāo)審計(jì)意見的樣本

當(dāng)會(huì)計(jì)師事務(wù)所針對(duì)某一家上市公司出具非標(biāo)審計(jì)意見時(shí),說明會(huì)計(jì)師識(shí)別并報(bào)告了財(cái)務(wù)報(bào)表中存在的重大錯(cuò)報(bào)。在這種情況下,可操控性應(yīng)計(jì)利潤高并不意味著審計(jì)質(zhì)量更低。為了剔除這一影響,從主回歸樣本中剔除被出具非標(biāo)審計(jì)意見后的公司再進(jìn)行回歸。在僅保留被出具了標(biāo)準(zhǔn)審計(jì)意見的子樣本之后,表8得到的分所異常審計(jì)收費(fèi)的系數(shù)在10%水平上與審計(jì)質(zhì)量呈顯著負(fù)相關(guān)關(guān)系,結(jié)果與主回歸基本一致,表明主回歸分析結(jié)果較為穩(wěn)健。

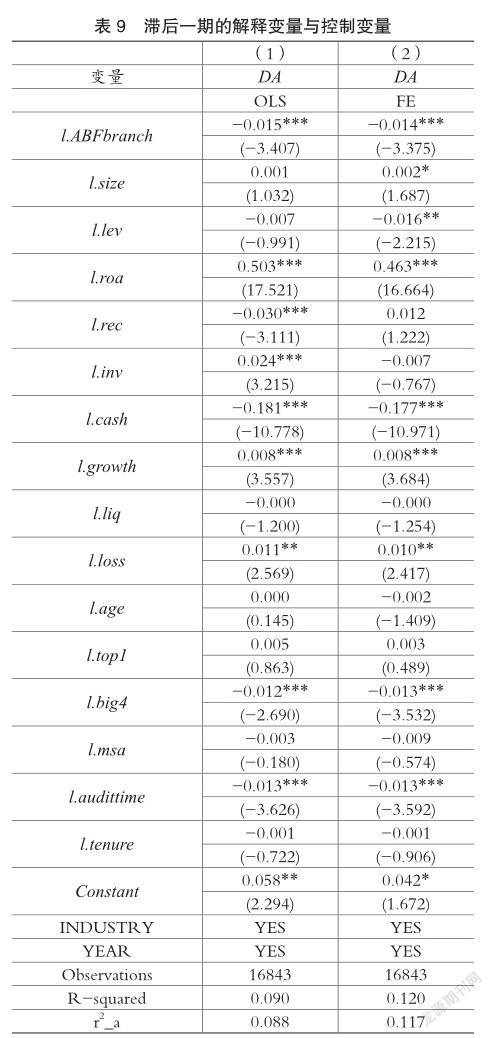

3.滯后一期

為了進(jìn)一步觀察分所異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的相關(guān)性的動(dòng)態(tài)過程,并在一定程度上緩解回歸中可能存在的反向因果問題,采用t期的自變量和t期的控制變量與t+1期的因變量為研究對(duì)象,并分別采用最小二乘法及固定效應(yīng)進(jìn)行回歸。表9中得到的回歸系數(shù)都在1%水平上為顯著負(fù)相關(guān)關(guān)系,表明本文的主要回歸結(jié)果基本穩(wěn)定。

(五)進(jìn)一步分析

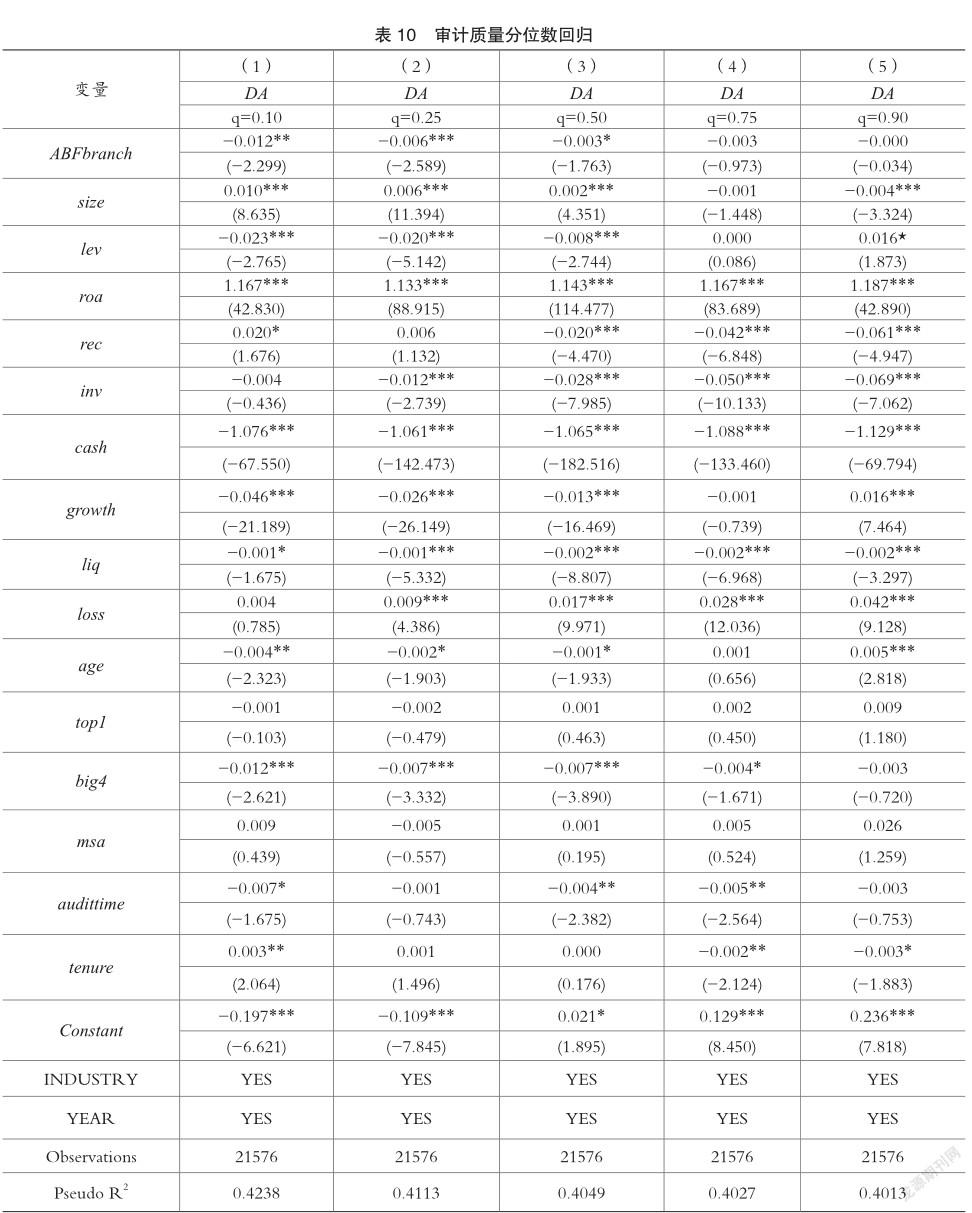

1.對(duì)審計(jì)質(zhì)量進(jìn)行分位數(shù)回歸

參考王加燦(2015)的研究方法[27],為了更詳細(xì)地刻畫自變量對(duì)于因變量的相關(guān)性的變化情況及分布特征,本文引入分位數(shù)回歸方法,將盈余管理劃分第10個(gè)、第25個(gè)、第50個(gè)、第75個(gè)及第90個(gè)分位點(diǎn),采用Quantile Regression方法進(jìn)行回歸。表10中列出了分位數(shù)回歸結(jié)果。從回歸結(jié)果可以看出,當(dāng)盈余管理處于50%以下的低分位水平時(shí),異常審計(jì)費(fèi)用對(duì)盈余管理的影響更顯著。當(dāng)盈余管理的分位水平由高向低變化時(shí),影響審計(jì)質(zhì)量的各因素回歸系數(shù)的顯著性不斷加強(qiáng)。

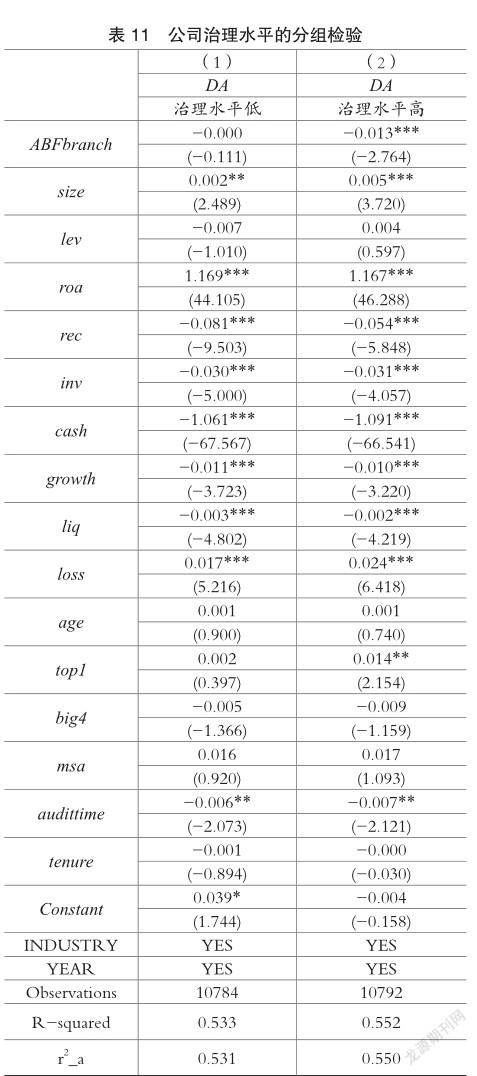

2.公司治理水平的分組檢驗(yàn)

本文針對(duì)公司治理水平進(jìn)行進(jìn)一步分組檢驗(yàn),以探討分所異常審計(jì)費(fèi)用均值與審計(jì)質(zhì)量之間的關(guān)系在公司不同的治理水平下的表現(xiàn)。本文借鑒周茜等(2020)的研究[28],運(yùn)用主成分分析法,選用高管薪酬與高管持股比例表示公司治理中的激勵(lì)機(jī)制,用獨(dú)董比例和董事會(huì)規(guī)模表示董事會(huì)的監(jiān)督職能,用機(jī)構(gòu)持股比例和股權(quán)制衡程度表示股權(quán)結(jié)構(gòu)的監(jiān)督作用,用董事長(zhǎng)與總經(jīng)理是否兩職合一表示總經(jīng)理的決策權(quán)力。基于上述7個(gè)指標(biāo)構(gòu)建公司治理水平指數(shù),并按照均值分為兩組。表11的實(shí)證結(jié)果表明,當(dāng)公司治理水平高時(shí),分所異常審計(jì)費(fèi)用的增加對(duì)審計(jì)質(zhì)量的提升作用更明顯。

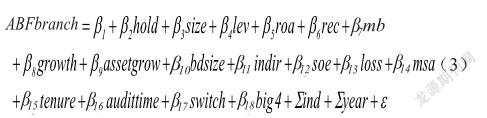

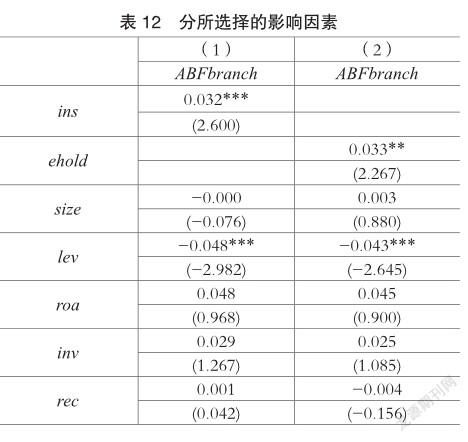

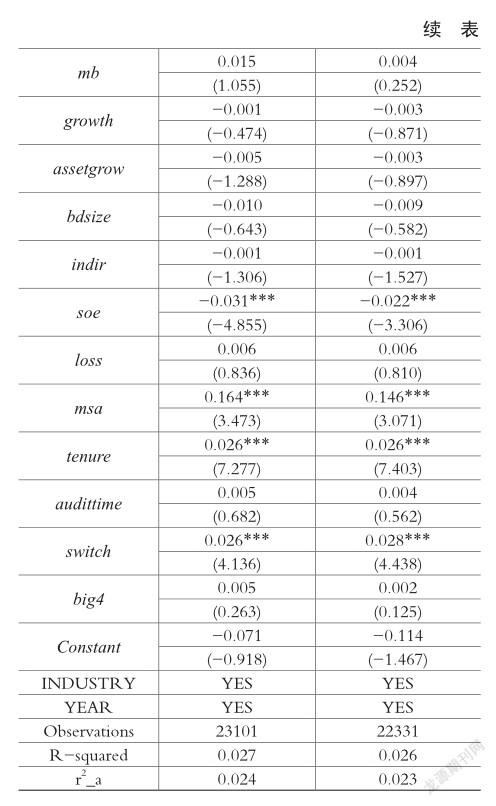

3.公司特征對(duì)分所選擇行為的影響

為了進(jìn)一步探究公司特征對(duì)分所選擇行為的影響,本文參考毛麗娟(2007)和劉文軍(2015)的文獻(xiàn)[29-30],構(gòu)建模型(3)用于探討這一問題。模型(3)中,被解釋變量為分所-年度的異常審計(jì)費(fèi)用均值,解釋變量(hold)分別為機(jī)構(gòu)投資者持股比例(ins)和管理層持股比例(ehold),同時(shí)控制了公司規(guī)模(size)、資產(chǎn)負(fù)債率(lev)、資產(chǎn)凈利率(roa)、存貨比率(inv)、應(yīng)收賬款比率(rec)、賬面市值比(mb)、營業(yè)收入增長(zhǎng)率(growth)、總資產(chǎn)增長(zhǎng)率(assetgrow)、董事會(huì)規(guī)模(bdsize)、獨(dú)立董事比例(indir)、是否國企(soe)、當(dāng)年是否虧損(loss)、審計(jì)師行業(yè)專長(zhǎng)(msa)、審計(jì)投入時(shí)間(audittime)、審計(jì)師任期(tenure)、事務(wù)所變更(switch)、是否“四大”(big4)以及行業(yè)和年度固定效應(yīng)。

從表12中的實(shí)證結(jié)果可以看出,機(jī)構(gòu)投資者持股比例和管理層持股比例與分所異常審計(jì)費(fèi)用分別在1%和5%水平上顯著正相關(guān)。實(shí)證結(jié)果表明,如果公司的機(jī)構(gòu)投資者持股比例越高或管理層持股比例越高,則公司越傾向于選擇審計(jì)費(fèi)用高的會(huì)計(jì)師事務(wù)所分所。

五、結(jié)論及反思

本文在對(duì)國內(nèi)外文獻(xiàn)和理論進(jìn)行梳理的基礎(chǔ)上,探討會(huì)計(jì)師事務(wù)所分所收費(fèi)競(jìng)爭(zhēng)及其經(jīng)濟(jì)后果,即分所年度異常審計(jì)費(fèi)用均值對(duì)審計(jì)質(zhì)量的影響,得出的主要結(jié)論如下:事務(wù)所分所層次的異常審計(jì)費(fèi)用均值越高,審計(jì)質(zhì)量越好;國際“四大”會(huì)計(jì)師事務(wù)所分所的審計(jì)質(zhì)量不受異常審計(jì)費(fèi)用變化的影響,異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的正相關(guān)關(guān)系主要體現(xiàn)在非“四大”的子樣本中;股權(quán)制衡度在分所異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系中起到中介效應(yīng)作用。

本文的研究結(jié)論具有一定的現(xiàn)實(shí)啟示意義。對(duì)于我國注冊(cè)會(huì)計(jì)師行業(yè)的發(fā)展與擴(kuò)大規(guī)模而言,采取設(shè)立分所這一方式時(shí),要關(guān)注事務(wù)所對(duì)于審計(jì)費(fèi)用標(biāo)準(zhǔn)的設(shè)定以及審計(jì)質(zhì)量的把控,真正實(shí)現(xiàn)做大做強(qiáng)。從行業(yè)監(jiān)管的角度來看,除了加強(qiáng)對(duì)事務(wù)所分所審計(jì)質(zhì)量的常態(tài)化關(guān)注之外,還需要指導(dǎo)事務(wù)所分所進(jìn)行規(guī)范定價(jià),平衡審計(jì)收入與成本之間的關(guān)系,并對(duì)分所是否收取了過低的審計(jì)費(fèi)用進(jìn)行特別關(guān)注。

主要參考文獻(xiàn):

[1]王兵,辛清泉.分所審計(jì)是否影響審計(jì)質(zhì)量和審計(jì)收費(fèi) [J].審計(jì)研究,2010(02):70-76.

[2]陳波.經(jīng)濟(jì)依賴、聲譽(yù)效應(yīng)與審計(jì)質(zhì)量——以會(huì)計(jì)師事務(wù)所分所為分析單位的實(shí)證研究[J].審計(jì)與經(jīng)濟(jì)研究,2013,28(05):40-49.

[3]馬壯,李延喜,王云,曾偉強(qiáng).媒體監(jiān)督、異常審計(jì)費(fèi)用與企業(yè)盈余管理[J].管理評(píng)論,2018,30(04):219-234.

[4]朱宏泉 & 朱露.(2018).異常審計(jì)費(fèi)用、審計(jì)質(zhì)量與IPO定價(jià)——基于A股市場(chǎng)的分析. 審計(jì)與經(jīng)濟(jì)研究(04),55-65.

[5]夏冬林,林震昃.我國審計(jì)市場(chǎng)的競(jìng)爭(zhēng)狀況分析[J].會(huì)計(jì)研究,2003(03):40-46.

[6]Simunic D . The Pricing Of Audit Services -Theory And Evidence[J]. Journal of Accounting Research, 1980, 18.

[7]周福源.審計(jì)師變更、低價(jià)攬客與審計(jì)意見購買——基于審計(jì)費(fèi)用角度的檢驗(yàn)[J].中國注冊(cè)會(huì)計(jì)師,2012(08):100-106.

[8]溫菊英,張立民.低價(jià)攬客影響審計(jì)質(zhì)量嗎 ——來自滬深A(yù)股經(jīng)驗(yàn)數(shù)據(jù)研究[J].中國注冊(cè)會(huì)計(jì)師,2013(10):75-82.

[9]劉文軍.審計(jì)師的地理位置是否影響審計(jì)質(zhì)量 [J].審計(jì)研究,2014(01):79-87.

[10]吳溪,王春飛,李勃.(2018).公共會(huì)計(jì)服務(wù)市場(chǎng)的競(jìng)爭(zhēng)秩序——來自中國證券審計(jì)市場(chǎng)新設(shè)分所的證據(jù) .會(huì)計(jì)研究(12),12-18.

[11]MC Jensen, Meckling W H . Theory of the firm:Managerial behavior, agency costs and ownership structure - ScienceDirect[J]. Journal of Financial Economics, 1976, 3( 4):305-360.

[12]孫錚,曹宇.股權(quán)結(jié)構(gòu)與審計(jì)需求[J].審計(jì)研究,2004(03):7-14.

[13]Shleifer A , Vishny R W . A Survey of Corporate Governance[J]. Robert Vishny.

[14]韓洪靈,陳漢文.公司治理機(jī)制與高質(zhì)量外部審計(jì)需求——來自中國審計(jì)市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].財(cái)貿(mào)經(jīng)濟(jì),2008(01):61-66.

[15]林鐘高,儲(chǔ)姣嬌.內(nèi)部控制對(duì)股權(quán)結(jié)構(gòu)與盈余質(zhì)量的傳導(dǎo)效應(yīng)[J].稅務(wù)與經(jīng)濟(jì),2012(06):1-11.

[16]余玉苗,范亞欣,周楷唐.審計(jì)費(fèi)用的事前確定、異常審計(jì)費(fèi)用與審計(jì)質(zhì)量[J].審計(jì)研究,2020(02):67-75.

[17]伍利娜.審計(jì)定價(jià)影響因素研究——來自中國上市公司首次審計(jì)費(fèi)用披露的證據(jù)[J].中國會(huì)計(jì)評(píng)論,2003(00):113-128.

[18]金獻(xiàn)坤,徐莉萍,辛宇.異常審計(jì)費(fèi)用與商譽(yù)審計(jì)穩(wěn)健性[J].審計(jì)與經(jīng)濟(jì)研究,2020,35(06):51-62.

[19]周美華,蘭明慧,張巖.現(xiàn)金股利與審計(jì)收費(fèi)[J].審計(jì)研究,2021(06):116-128.

[20]Choi J H , Kim J B , Zang Y . Do Abnormally High Audit Fees Impair Audit Quality [J]. Auditing, 2010, 29(2):115-140.

[21]蔡春,鮮文鐸.會(huì)計(jì)師事務(wù)所行業(yè)專長(zhǎng)與審計(jì)質(zhì)量相關(guān)性的檢驗(yàn)——來自中國上市公司審計(jì)市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2007(06):41-47+95.

[22]張宏亮,文挺.審計(jì)質(zhì)量替代指標(biāo)有效性檢驗(yàn)與篩選[J].審計(jì)研究,2016(04):67-75.

[23]陳武朝,張海燕,范語辰.審計(jì)師變更與審計(jì)質(zhì)量——基于簽字注冊(cè)會(huì)計(jì)師未變更的經(jīng)驗(yàn)證據(jù)[J].管理評(píng)論,2020,32(12):204-220.

[24]張宏亮,景仕杰,王靖宇.開放式基金大股東與上市公司共享審計(jì)師對(duì)審計(jì)質(zhì)量的影響研究[J].審計(jì)研究,2021(02):56-67.

[25]李瑛玫,修雪,楊忠海.非正式審計(jì)團(tuán)隊(duì)對(duì)審計(jì)質(zhì)量的影響:規(guī)模至上還是質(zhì)量?jī)?yōu)先 [J].審計(jì)與經(jīng)濟(jì)研究,2021,36(05):57-66.

[26]陳德萍,陳永圣.股權(quán)集中度、股權(quán)制衡度與公司績(jī)效關(guān)系研究——2007~2009年中小企業(yè)板塊的實(shí)證檢驗(yàn)[J].會(huì)計(jì)研究,2011(01):38-43.

[27]王加燦.上市公司內(nèi)部控制審計(jì)與年報(bào)及時(shí)性——基于OLS與分位數(shù)回歸的證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2015,30(03):58-68.

[28]周茜,許曉芳,陸正飛.去杠桿,究竟誰更積極與穩(wěn)妥?[J].管理世界,2020,36(08):127-148.

[29]毛麗娟.董事會(huì)特征與會(huì)計(jì)師事務(wù)所的選擇——來自中國證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2007(01):63-69.

[30]劉文軍.上市公司選擇審計(jì)師為何舍近求遠(yuǎn) [J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015(03):112-120.