經(jīng)濟政策不確定性、投資者情緒與股價崩盤風險

2022-05-29 16:19:41王曉楠劉文靜

國際商務財會 2022年8期

王曉楠 劉文靜

【摘要】文章以2011—2021年我國A股上市公司為研究對象,采用面板向量自回歸模型探究經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險之間的作用關系,發(fā)現(xiàn)經(jīng)濟政策不確定性和投資者情緒均對股價崩盤風險有正面影響,且投資者情緒具有中介效應,可以放大經(jīng)濟政策不確定性對股價崩盤風險的影響。對于政府機關進行宏觀經(jīng)濟調控、完善股票市場體系建設具有借鑒意義。

【關鍵詞】經(jīng)濟政策不確定性;投資者情緒;股價崩盤風險;PVAR模型

【中圖分類號】F275

一、引言

在過去的幾十年里,中國的股票市場發(fā)生了多次股價崩盤現(xiàn)象,不僅不利于股市的健康平穩(wěn)發(fā)展,同時也影響了市場上的投資行為。研究影響股價崩盤風險的相關因素,對于減弱市場波動、防范金融風險具有關鍵意義。我國股票市場受政策影響比較大,經(jīng)濟政策不確定性很大程度上會導致股價崩盤風險。由于我國產(chǎn)業(yè)結構處于轉型升級期,面臨較大的經(jīng)濟下行壓力,經(jīng)濟政策變化性大,經(jīng)濟政策不穩(wěn)定性是影響投資者情緒的重要因素,當經(jīng)濟政策變動頻繁時,會加大投資者對股市的預測難度。從而影響股價,引發(fā)股價崩盤風險。因此,研究我國經(jīng)濟政策、投資者情緒與股價崩盤風險之間的作用關系,對于制定合理的經(jīng)濟政策、防范和化解重大金融風險具有一定的借鑒意義。

已有研究對于經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險文章較少,國內外學者的研究大多以兩兩之間的關系作為研究重點,而三者之間的作用關系仍有待商榷,同時考慮到個股異質性,本文將EPU和ISI引入Fama-French五因子模型。將三者進行有機結合,探索經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險之間的關系。

二、理論分析與研究假設

“十四五”規(guī)劃指出我國當前正處于“百年未有之大變局”,對內面臨轉變經(jīng)濟增長方式、轉換經(jīng)濟動能的要求,對外面臨愈發(fā)錯綜復雜的國際形勢,種種因素導致我國的經(jīng)濟政策不確定性增高。Pastor和Veronesi(2005)發(fā)現(xiàn),經(jīng)濟政策不確定性和股價波動呈正相關,經(jīng)濟政策不確定性會加劇股票價格的波動。何斌、劉雯(2019)在通過對滬深A股的數(shù)據(jù)進行面板回歸發(fā)現(xiàn),較高的經(jīng)濟政策不確定性會提高股權質押公司的股價崩盤風險。陳國進等(2014)進一步發(fā)現(xiàn)經(jīng)濟政策不確定性對股票市場的影響在長短期內有所差別。基于此,提出假設1:

H1:經(jīng)濟政策不確定性與股價崩盤風險呈正相關。

投資者情緒是投資者的一種非理性感受,受信息不對稱和心理偏差影響,會對投資者的投資行為產(chǎn)生影響,出現(xiàn)非理性投資,我國股市以散戶投資者為主導,缺乏專業(yè)知識的散戶投資者在投資過程中容易被情緒主導,表現(xiàn)出有限理性或非理性的投資行為。Jang等(2019)通過研究發(fā)現(xiàn),當投資者情緒過熱時,大量投資者的非理性交易會驅動股票價格偏離內在價值,可能會造成股票價格虛高,形成價格泡沫,一旦泡沫破裂,會導致股價劇烈下降,導致股價崩盤風險加劇。胡昌生、池陽春(2013)和張宗新、王海亮(2013)均證實了投資者情緒對股票市場波動存在正面影響。郝芳靜等(2020)從險資介入切入,發(fā)現(xiàn)投資者情緒和股價崩盤呈正向關系,險資介入可以調節(jié)投資者情緒角度切入,發(fā)現(xiàn)投資者情緒會加劇股權質押的股價崩盤風險。基于此,提出假設2:

H2:投資者情緒與股價崩盤風險呈正相關。

為進一步探究投資者情緒的中介作用,本文對相關文章進行了梳理。靳光輝等(2016)發(fā)現(xiàn)經(jīng)濟政策不確定性通過增加投資者的風險感知和模糊性厭惡水平來對投資者情緒產(chǎn)生負面影響,投資者情緒進而影響企業(yè)投資。周方召、賈少卿(2019)通過逐步回歸法探究經(jīng)濟政策不確定性對市場波動的傳導路徑,發(fā)現(xiàn)投資者情緒的確在經(jīng)濟政策不確定性對市場波動的影響中起著中介效應,且經(jīng)濟政策不確定性更容易通過散戶情緒沖擊股市。基于此,提出第三個假設:

H3:經(jīng)濟政策不確定性可以通過投資者情緒影響股價崩盤風險。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文以2011—2021年A股上市公司為研究對象,剔除ST、金融類上市公司股票以及樣本數(shù)據(jù)缺失的股票,文中涉及的投資者情緒指數(shù)ISI、股價崩盤風險NCSKEW、個股收益率、無風險收益率及FamaFrench五因子數(shù)據(jù)均來自于國泰安數(shù)據(jù)庫,經(jīng)濟政策不確定性指數(shù)EPU來自官網(wǎng)“經(jīng)濟政策不確定性指數(shù)(policyuncertainty.com)”。

(二)指標構建與變量定義

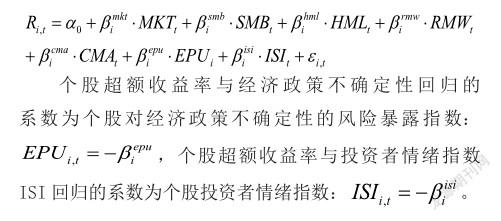

1.個股對經(jīng)濟政策不確定性的風險暴露與個股投資者情緒

本文基于Brogaard 和 Detzel(2015)的研究,構建個股對經(jīng)濟政策不確定性的風險暴露指標和個股投資者情緒指標,將Baker構建的經(jīng)濟政策不確定性指數(shù)EPU、魏星集等構建的A股市場投資者情緒綜合指數(shù)ISI引入Fama-French五因子模型,與個股超額收益率相結合,用20個月的數(shù)據(jù)進行滾動回歸,將12個月的數(shù)據(jù)平均值作為年度指標,構建模型如下:

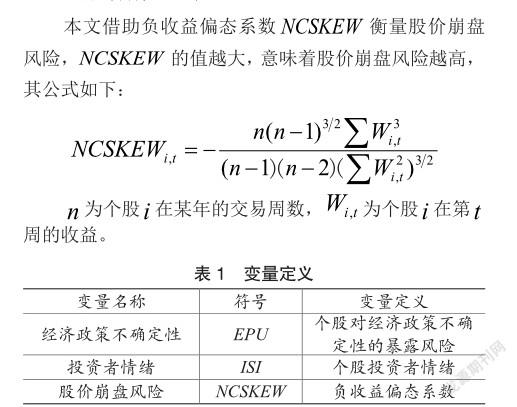

2.股價崩盤風險

(三)描述性統(tǒng)計

各個變量的描述性統(tǒng)計結果如表2。

(四)模型設定

PVAR模型是對VAR模型的改進,用于面板數(shù)據(jù)的分析。PVAR模型在沿襲VAR模型優(yōu)點的同時,可以控制由于空間變動造成的不可觀測的個體異質性,且考慮到了個體效應以及時間效應。

四、實證結果分析

(一)面板單位根檢驗

本文首先進行單位根檢驗,判斷各變量是否平穩(wěn)。

由表3可以看出經(jīng)濟政策不確定性、投資者情緒及股價崩盤風險的P值均通過了1%的顯著性水平檢驗,說明變量可以拒絕存在單位根的原假設,即變量序列是穩(wěn)定的,脈沖響應的結果不易出現(xiàn)失真現(xiàn)象,可以繼續(xù)進行后續(xù)研究。

(二)模型滯后階數(shù)選取

為保證PVAR模型的有效性,先對模型的滯后階數(shù)做出選擇,本文根據(jù)MBIC、MAIC、MQIC信息準則,對模型最優(yōu)滯后階數(shù)進行判斷。

表4結果表明,J統(tǒng)計量的P值均通過了1%的顯著性水平檢驗,說明工具變量的過度識別是有效的,基于MBIC、MAIC、MQIC最小原則,發(fā)現(xiàn)模型的最優(yōu)滯后階數(shù)為3階。

(三)格蘭杰因果檢驗

格蘭杰因果檢驗用于檢驗變量之間是否存在因果關系。由表5可以看出,經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險兩兩之間的格蘭杰因果檢驗均拒絕了原假設,說明三個變量兩兩之間存在雙向格蘭杰因果關系。

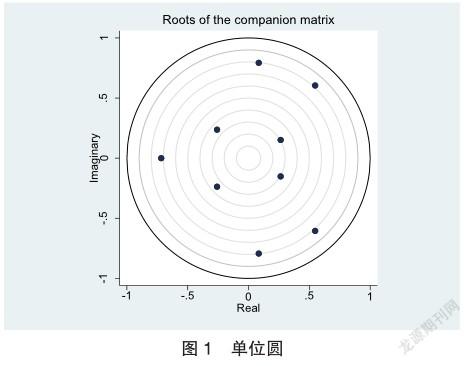

(四)模型穩(wěn)定性檢驗

模型穩(wěn)定性檢驗通常根據(jù)動態(tài)矩陣特征值的模是否小于1來判斷,即特征值是否在單位圓內,由圖1可以看出,本文的PVAR模型具有良好的穩(wěn)定性,確保了后文脈沖響應結果的有效性。

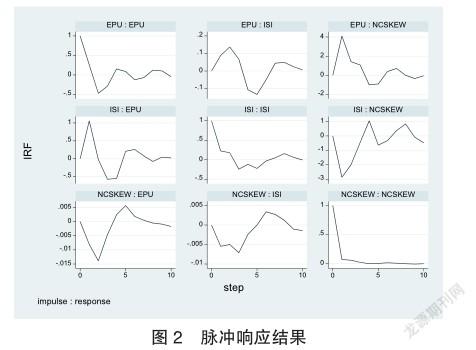

(五)脈沖響應分析

脈沖響應是指外部變量的沖擊對不同時期某一內生變量的影響效果,這種方法能有效的把握未來的趨勢。為了進一步分析變量之間的相互影響關系和影響程度,

下文對經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險進行脈沖響應函數(shù)分析。

由圖2可以看出,經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險三者對于自身沖擊的響應均從一開始的正向到效應減弱,收斂于0。經(jīng)濟政策不確定性發(fā)出正向沖擊時,投資者情緒前期進行正向響應,說明經(jīng)濟政策不確定性的增加會加劇投資者情緒的波動,投資者情緒在滯后4期時響應轉為負向,隨后效應變弱。反過來經(jīng)濟政策不確定性對投資者情緒的響應走勢基本一致,但是現(xiàn)實中投資者情緒難以左右政策制定,考慮投資者情緒對經(jīng)濟政策不確定性的影響的實際意義不大,因此本文不過多贅述。經(jīng)濟政策不確定性對股價崩盤風險具有正向影響,在第2期左右達到最大值4,而后逐漸減弱,在第4期左右圍繞0上下小幅度波動。這一走勢說明經(jīng)濟政策不確定性會加大股價崩盤風險,因為政策的不確定會導致市場波動性變大,使得投資者難以正確預測市場行情,從而使得股價容易出現(xiàn)崩盤現(xiàn)象,驗證了假設H1成立。反過來,由圖2可以看出,股價崩盤風險對經(jīng)濟政策不確定性的影響極其微弱,說明股價崩盤風險難以影響經(jīng)濟政策不確定性。

當投資者情緒為沖擊變量時,股價崩盤風險的響應在最開始為負向,究其原因,這可能是股票市場對于投資者情緒的變化存在一個反應階段,短期內高漲的投資者情緒會拉高股價,降低股價崩盤風險,隨著時間的推移,股票市場中虛假的價格泡沫破碎,因此,這種負向響應逐漸減弱,在第4期轉為正向,說明了投資者情緒會加劇股價崩盤風險,證明了假設H2成立。后續(xù)股價崩盤風險的響應走勢圍繞0上下波動。由圖2可以看出,當股價崩盤風險作為沖擊變量時,雖然投資者情緒的響應在不同滯后期下表現(xiàn)不同,但這種影響非常微弱,即股價崩盤風險對投資者情緒影響較小。綜上,經(jīng)濟政策不確定性、投資者情緒和股價崩盤風險的脈沖響應證明了假設H1、假設H2的成立,即經(jīng)濟政策不確定性和投資者情緒均會加劇股價崩盤風險。

(六)中介效應分析

為進一步驗證假設H3,檢驗投資者情緒是否在經(jīng)濟政策不確定性和股價崩盤風險之間具有中介作用,本文進行了sobel檢驗。

由表6可知,sobel檢驗z值為2.972,p值通過了1%的顯著性水平檢驗,說明投資者情緒在經(jīng)濟政策不確定性對股價崩盤風險的作用中具有顯著的中介效應,由此,證明了假設H3成立。

五、結論與建議

本文以2011年—2021年我國A股上市公司作為對象研究發(fā)現(xiàn),經(jīng)濟政策不確定性和投資者情緒均對股價崩盤風險具有正向影響,經(jīng)濟政策不確定性的增加,投資者情緒的過度波動都會引起股票價格的異常變化,使其偏離內在價值,增加股價崩盤風險,投資者情緒在中間還能起到一定的中介作用。因此本文根據(jù)以上結論提出下列建議:

(一)加強股票市場制度建設,減少政策波動

政府之所以調整經(jīng)濟政策,是想通過更新的政策來抑制市場中不正常的波動、降低非理性因素。市場表現(xiàn)上,政府不斷推出的政策反而加劇了經(jīng)濟政策不確定性。因此,政府部門減少經(jīng)濟政策的大幅變動頻率,加大對股票市場相關制度的完善,或許可以減少股價崩盤風險。

(二)加強對散戶投資者的專業(yè)知識普及和情緒疏導

我國股票市場以散戶投資者為主,散戶投資者往往缺乏專業(yè)的金融知識,對股票的投資存在盲目性、主觀性。相關金融機構應加大對投資者專業(yè)投資知識的普及力度,引導投資者理性投資。當股票市場波動較大時,金融機構和有關部門要及時安撫投資者的情緒,避免投資者的不理性行為導致股價崩盤。

主要參考文獻:

[1]何斌,劉雯.經(jīng)濟政策不確定性、股權質押與股價崩盤風險[J].南方金融,2019(01):40-48.