今年GDP預期增長目標為5.5%左右

2022-05-30 10:48:04

證券市場紅周刊 2022年10期

華泰證券:今年結構性貨幣政策工具將正式承接一部分穩增長的“準財政”職能,尤其是考慮到當前財政面臨諸多制約。此外,報告提及今年實際貸款利率將進一步下行,我們預計進一步降準、降息也可期待。長期結構性改革仍將圍繞“雙循環”戰略,“安全”與“公平”仍將占據主導地位。短期調控層面將繼續“糾偏”此前不利增長“過激”舉措。對內,“雙碳”政策糾偏主要體現在提出能耗強度目標將在“十四五”規劃期內統籌考核,并留有適當彈性。數字經濟、新型城鎮化、改進教育/醫療/社保等戰略將繼續推進,擴大內需政策以促進居民增收為主、支持新能源汽車和家電消費為輔。對外將繼續制度性開放市場,推進共建“一帶一路”。

平安證券:我們認為,由于年初房地產投資的下行慣性仍在持續,消費表現仍顯低迷,隨著穩增長政策的效果逐漸顯現,2022年GDP增速落在5.5%以“左”的可能性更大。其中,房地產融資監管政策的邊際調整、各地陸續因城施策促進房地產銷售、房地產按揭貸款利率的下行,將促進房地產領域“經濟底”的到來,對于今年中國經濟完成增長目標將發揮重要作用。

中信證券:政府工作報告聚焦于穩增長、保就業等宏觀目標,經濟增速目標設定的是市場預期中性偏高的水平,是既符合客觀實際但也需要“夠一夠”的目標,宏觀政策需要強化跨周期和逆周期調節,為經濟平穩運行提供有力支撐。從政策組合來看,財政政策回歸常態,體現了可持續性;貨幣政策要求加大實施力度,寬信用和降成本目標均有強化,總量寬松窗口仍在、結構性工具仍會加力,海外政策擾動風險預計有限。本次政府工作報告進一步確認了政府穩增長的決心,后續隨著數據真空期的度過,預計將有更多宏觀數據的披露驗證經濟的逐季改善,市場風險偏好也有望逐步獲得提振,當下建議積極圍繞穩增長配置風險資產,同時關注估值低位的品種。

國海證券:總結來看,在實現GDP“5.5%左右”的過程當中,有韌性的出口不可或缺;制造業投資將取得亮眼表現;政府消費成為財政主要發力點。上述三點將帶來更有價值的投資機會。在其他方面,主要靠專項債支撐的基建投資,回升可能相對溫和。而在房地產方面,雖然目前市場出現地產回暖預期,年內地產投資數據的趨勢性回升,仍將難以看到。

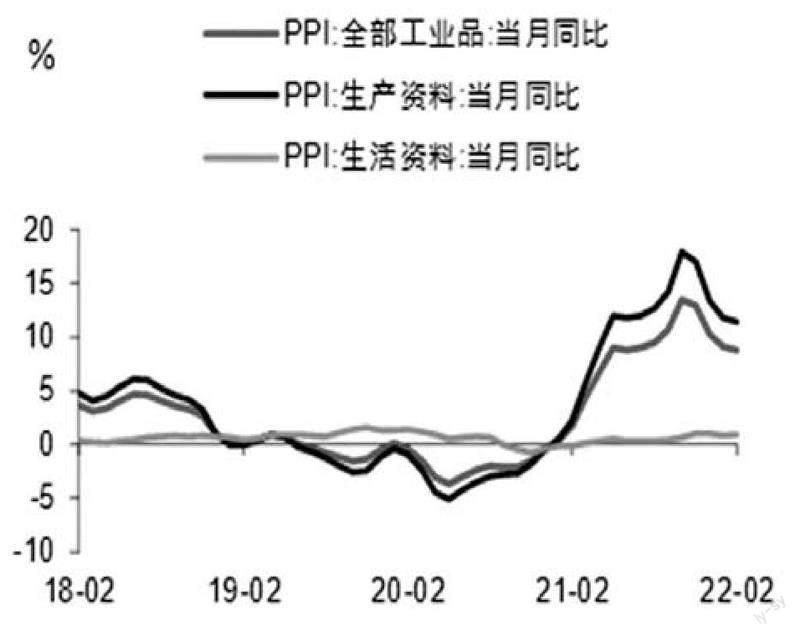

圖說

近期地緣政治因素推升原油價格快速走高,對其他商品的現貨價格和未來預期都有明顯的帶動作用,使得我國2月份PPI結束了連續兩個月的環比下行趨勢轉為上漲,并且PPI同比讀數的下行幅度也進一步收斂;如果俄烏局勢進一步演繹,不排除短期內PPI同比讀數在高位反復的可能性。原油價格對居民消費品價格的影響也開始顯現,2月畜肉類價格對CPI的拖累約1.1個百分點,是壓制CPI同比讀數低位運行的主要原因,實際上可以觀察到,2月份非食品價格上漲2.1%,較前值有所擴大,一定程度上目前的CPI同比讀數不能真實反映居民消費需求熱度,我們建議重點關注年內CPI的趨勢,原油價格、飼料價格、豬肉價格以及居民消費復蘇等多方面因素在年內的演繹,都有可能邊際上推動CPI超預期上行。

——摘自中信證券宏觀經濟研究報告