淺析蘇寧易購哈佛框架下的財務分析

2022-05-30 00:24:59彭櫟維黃寶怡伍穎何馮瑩瑩

客聯 2022年8期

彭櫟維 黃寶怡 伍穎何 馮瑩瑩

摘 要:本文以蘇寧易購作為分析對象,基于哈佛框架以及VDC財務分析平臺下。首先分析了蘇寧易購的盈利能力、償債能力以及營運能力這三方面的情況,從而得出其存在的問題,最后提出改進措施。

關鍵詞:蘇寧易購;財務分析;存在問題;改進措施

一、研究方法與分析技術

本文采用了案例分析法,主要以蘇寧易購為例,在哈佛框架的財務分析基礎上對其進行財務分析。同時還借助了VDC大數據財務分析平臺,其為本文提供大量的數據支持,還能夠基于數據快速形成分析,這樣有利于減少數據分析的局限性,提高對報表判斷的準確度。

二、蘇寧易購概況

蘇寧易購成立于1990年12月26日,總部位于江蘇省南京市,2004年7月在深圳證券交易所上市。于2018年正式更名為蘇寧易購集團股份有限公司。蘇寧易購通過線上線下的融合發展引領零售發展的新趨勢,是中國零售行業的領先者。公司經營商品涵蓋傳統家電、消費電子、百貨、虛擬產品等綜合品類,現蘇寧易購線下網絡覆蓋全國,擁有蘇寧廣場、蘇寧百貨、蘇寧零售云、蘇寧紅孩子等"一大兩小多專"各類創新互聯網門店,穩居國內線下的網絡前列。

三、蘇寧易購財務分析

(一)盈利能力

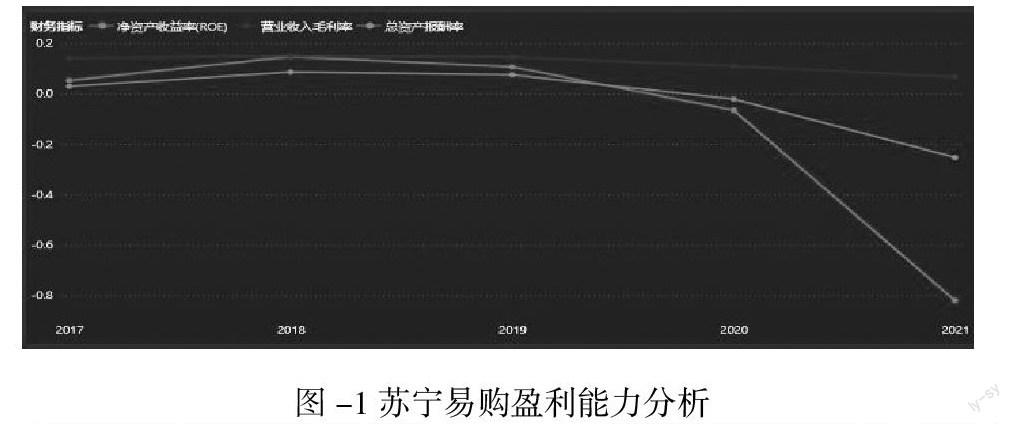

為了考察公司的盈利能力,繪制公司盈利能力分析圖如下:

根據圖-1可知,公司凈資產收益率、營業收入毛利率和總資產報酬率的變動特征基本一致,具體如下:2017年至2019年,蘇寧易購的盈利能力呈現小幅度的增減變化,處于一個穩定的發展趨勢。但2019年開始盈利能力開始呈現下降的趨勢。究其原因,主要是因為其盲目的收購。蘇寧易購在2019年并購萬達百貨和收購家樂福中國。為完成這兩個投資計劃,蘇寧易購分別出資27億元和48億元。由于疫情來襲,實體百貨商店大受打擊,并購的萬達百貨沒有帶來應有的利潤。而家樂福在被收購前就已經出現了較大的虧損,市場份額也在縮小。這兩筆失敗的巨額投資,對于公司的盈利能力的影響巨大。

根據圖-2可知,蘇寧易購在2018年至2019年的凈資產收益率高于行業的平均水平,但2019年開始呈現下降的趨勢,而且明顯低于行業平均水平。由此可知,蘇寧易購的盈利能力變差。

(二)運營能力

為了考察公司的資產運營效率,繪制蘇寧易購主要資產周轉率變化情況圖如下:

通過圖-3可知,蘇寧易購的固定資產周轉率與存貨周轉率從2018年開始呈下降趨勢,但相較于整個行業而言,蘇寧易購的這兩個指標都是良好的,高于行業的平均水平。由此說明蘇寧易購的資金利用效率高,能夠較迅速實現產品變現;蘇寧易購應收賬款周轉率自2017年開始出現大幅度的下降,由2017年的最高值下降到2021年的最低值,說明其應收賬款的收款速度變慢,同時應收賬款周轉效率有較為大幅度的下降,也意味著蘇寧易購的營運能力變差。

(三)償債能力

為了考察公司的償債能力,分別繪制蘇寧易購短期償債能力和長期償債能力變化情況圖如下:

根據上圖可知,蘇寧易購的長期償債能力變化呈現逐漸增長的發展態勢,其中蘇寧易購的總資產負債率基本保持在45%—80%之間,需要特別注意的是總資產負債率從2020年的60%左右突然猛增到2021年的80%左右,這一變化是由于蘇寧易購大幅度計提減值準備而產生。2021年蘇寧易購對部分無形資產、并購公司的商譽、長期股權投資計提減值準備達280億元。減值準備的計提使得整體的資產大大縮減,從而導致總資產負債率突然增高,這一做法有些謹慎。因此,這一指標也并非看上去的那么糟糕,只是蘇寧易購為了減少企業一些高估的價值,而更加客觀地看待企業盈虧的暫時手段。

流動比率和速動比率的變動趨勢一致,在2017年至2018年期間呈現增長的發展態勢,但2018年開始呈現下降的發展趨勢。蘇寧易購的流動比率呈現下降的趨勢,說明其在2018年進入轉型后經過調整,短期償債能力正在逐漸減弱。而兩者呈現一樣的變動趨勢,表明公司內部的存貨對于債務的償還能力影響不大,也體現了公司的短期償債能力在下降。

四、蘇寧易購存在問題及改進措施

(一)存在問題

1.盈利能力下降,財務風險上升

蘇寧易購近幾年盈利能力的下降主要是因為其實施的擴張型投資戰略,連續并購了四家大型企業。2017年并購天天快遞,2018年并購迪亞中國,2019年2月并購萬達百貨、6月并購家樂福中國。但是,由于近幾年來疫情對實體經濟的影響,導致消費者更傾向于線上消費。而蘇寧易購并購的迪亞中國、萬達百貨及家樂福中國就是為了打通線上線下消費一體化,攻占實體消費的市場。顯然疫情對實體經濟的影響給了這三家實體企業沉重的打擊。這也直接導致了蘇寧易購的盈利能力下降,企業存在著較大的財務風險,可能會使企業運轉發生重大困難。

2.負債率較高,短期償債能力走下坡路

近幾年來蘇寧易購的總資產呈現總體上升的趨勢。特別是流動資產,其中貨幣資金、交易性金融資產等數額呈上升走向,這是蘇寧易購實行籌資戰略的結果。然而短期償債能力卻下降了,流動比率和速動比率呈現相同的下降發展態勢。說明企業的流動資產,特別是存貨對企業的償債能力影響不大,關鍵在于企業的流動負債比流動資產增加的數額大很多。由此反映出蘇寧易購近幾年來的發展不是很好。其中主要是由于近幾年的連續并購和疫情對實體經濟的影響,這是值得重視的。

3.產銷不匹配,營運能力降低

近幾年蘇寧易購的存貨總量在不斷地上升。但由于種種原因,存貨銷售較慢,周轉速度較低,出現了庫存滯銷的情況。然而滯銷的庫存會增加存貨的管理費用和倉庫的租地費用,從而導致產品成本的增加。并且存貨與其他流動資產相比流動性相對較弱,不是可以即刻變現。而較多的庫存無疑是占用了企業大量的資金,使企業的流動資金效率也降低,從而導致了營運能力的較低。營運能力的降低會使企業出現一系列危險的連鎖反應,企業應當采取措施。

(二)改進措施

1.提高企業盈利能力

蘇寧易購盈利能力下降的主要原因在于其連續并購的發展戰略沒有發揮出應有的效果。因此,企業要根據自身的發展狀況并結合當前的發展形勢選擇合適的發展戰略。在選擇連續收購的時候,要對目標企業進行發展能力的評估和收購風險的預測。并且在收購完成后,要致力于提升并購的績效,提高企業的盈利能力。

2.提升企業短期償債能力

面對短期償債能力不斷下降的情況,蘇寧易購應加強對存貨的日常管理,統籌好生產與銷售,并采取降價促銷、積分兌獎等方式刺激消費,減少存貨積壓,提高企業存貨的變現能力。與此同時,企業要注重管理公司的應收賬款,防止應收賬款出現數量過大的情況,預防因不斷擴充的銷售規模而造成壞賬的風險。并且應結合當前實際經營情況,制定出合理的償債計劃,降低企業流動負債比重,保證目前的短期償債能力。

3.提高企業營運能力

蘇寧易購營運能力下降主要受到滯銷存貨的影響。為此,企業一方面應注重商品質量的提升,不斷增強企業產品的核心競爭力,另一方面可依托收購的天天快遞,加強企業在物流體系上的建設,提高商品的派送能力,滿足消費者在商品及物流上的需求,增強消費者對企業的好感度。并且企業可同步開展線上、線下業務,實現對資源的充分利用,擴大銷售規模,解決存貨積壓的難題。除此之外,企業還要精細化管理成本費用,避免盲目化的并購,防止因固定資產閑置過多,造成不必要的成本費用支出。

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 13:09:38

中國科技博覽(2016年18期)2016-10-19 07:29:49

中國市場(2016年36期)2016-10-19 04:42:06

中國市場(2016年36期)2016-10-19 04:28:06

商場現代化(2016年22期)2016-10-18 19:22:23

中國市場(2016年33期)2016-10-18 12:30:28

科技視界(2016年21期)2016-10-17 19:51:34

科學與財富(2016年28期)2016-10-14 18:55:21

科學與財富(2016年28期)2016-10-14 05:04:40

科學與財富(2016年28期)2016-10-14 02:16:38