商業(yè)銀行業(yè)務(wù)及經(jīng)營風(fēng)險管理研究

2022-05-30 07:18:33夏樂言

商場現(xiàn)代化 2022年8期

關(guān)鍵詞:商業(yè)銀行

夏樂言

摘 要:商業(yè)銀行承擔(dān)了全社會絕大多數(shù)的資金融通服務(wù)功能和資源配置功能,并且對在此過程中可能會產(chǎn)生的經(jīng)營風(fēng)險進行管理,是社會經(jīng)濟主體中離不開的角色。本文通過對江蘇銀行和招商銀行的業(yè)務(wù)對比以及可能存在的金融風(fēng)險問題進行研究,分析兩家銀行的基礎(chǔ)業(yè)務(wù)和各自的特色業(yè)務(wù),并對存在的金融風(fēng)險類型給出相應(yīng)的建議。

關(guān)鍵詞:商業(yè)銀行;經(jīng)營風(fēng)險;銀行業(yè)務(wù);江蘇銀行;招商銀行

一、銀行業(yè)的前景及商業(yè)銀行的地位

1.銀行業(yè)的前景

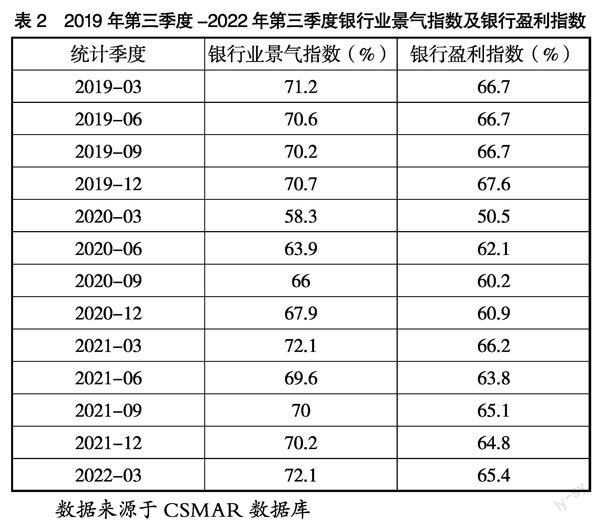

銀行業(yè)在經(jīng)濟社會發(fā)展中充當(dāng)了重要的支柱并不斷促進金融業(yè)的蓬勃,有力地支持了中國國民經(jīng)濟的發(fā)展。根據(jù)2017年-2019年銀行業(yè)相關(guān)數(shù)據(jù),2017年-2019年銀行業(yè)不良貸款率保持在1.9%-2.0%,不良貸款余額由23892.2億元上升至31924.1億元,總體保持平穩(wěn)。但是不良貸款余額的提高,不可避免會出現(xiàn)一些金融風(fēng)險隱患。根據(jù)2019年第三季度到2022年第三季度的數(shù)據(jù)顯示,銀行業(yè)景氣指數(shù)從平穩(wěn)到下降,又從下降回升,銀行盈利指數(shù)也大體呈現(xiàn)類似的趨勢,其中一度低迷的行業(yè)景氣指數(shù)和盈利指數(shù)主要是受到了新冠疫情的影響。在中央的正確指導(dǎo)和政策支持下,新冠疫情得到了有效控制,銀行業(yè)景氣及盈利指數(shù)迅速回溫并保持良好勢頭,銀行業(yè)依然占據(jù)我國經(jīng)濟重要地位。

2.商業(yè)銀行的地位

商業(yè)銀行在社會經(jīng)濟中具有一定的特殊性,并在經(jīng)濟活動中發(fā)揮著不可替代的作用。一國的金融體系主要由中央銀行、商業(yè)銀行、政策性銀行以及一些非銀行金融機構(gòu)組成。在這個體系中,處于核心位置的是中央銀行,是一國金融的管理機構(gòu)和金融政策的制定機構(gòu),是調(diào)控國家宏觀經(jīng)濟的部門。由于中央銀行不直接對企業(yè)和社會公眾辦理業(yè)務(wù),加之我國目前仍然是以銀行為主導(dǎo)的金融體系,于是商業(yè)銀行承擔(dān)了全社會絕大多數(shù)的資金融通功能、資源配置功能以及在此過程中產(chǎn)生的風(fēng)險管理功能,與社會各經(jīng)濟主體建立起了密切的聯(lián)系。又由于商業(yè)銀行的業(yè)務(wù)經(jīng)營活動對社會信用的收縮與擴張以及貨幣供應(yīng)量的多少產(chǎn)生直接的影響,中央銀行的貨幣政策就主要通過商業(yè)銀行進行傳遞,商業(yè)銀行就成為了中央銀行貨幣政策傳導(dǎo)的重要媒介。全社會的資源配置都離不開商業(yè)銀行,也體現(xiàn)了商業(yè)銀行在我國金融體系中的不可撼動的特殊地位。

二、江蘇銀行和招商銀行的業(yè)務(wù)分析

1.江蘇銀行和招商銀行的基礎(chǔ)業(yè)務(wù)分析

(1) 存貸款業(yè)務(wù)對比分析

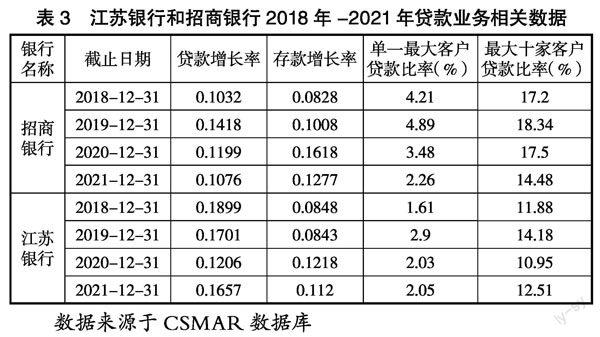

存款是銀行獲取資金來源的主要方式,也是銀行業(yè)務(wù)發(fā)展的重要基礎(chǔ)。存款的吸收也為商業(yè)銀行實現(xiàn)信用中介、支付中介和信用創(chuàng)造等創(chuàng)造了條件。同時,存款也是決定銀行盈利水平的重要因素。貸款是商業(yè)銀行最基本、最主要的資產(chǎn)業(yè)務(wù),對于我國商業(yè)銀行而言,存貸款利息差所帶來的巨額收入是商業(yè)銀行獲取利潤的重要來源。下面以兩家商業(yè)銀行為例,分析從2018年-2021年,兩家銀行的貸款增長率、存款增長率、單一最大客戶貸款比率和最大十家客戶貸款比率。

根據(jù)表3所示,2018年-2021年江蘇銀行每年的貸款增長率都高于招商銀行,且2020年年末兩個銀行呈現(xiàn)的貸款增長率都相比上一年降低了不少,相應(yīng)的存款增長率有所提高,這和新冠疫情防控期間人們資金緊張從而減少投資和大額貸款有一定關(guān)系。不同的是,招商銀行在2020年年末之后,貸款增長率依然較低,而江蘇銀行迅速調(diào)整過來保持貸款增長率的上升,貸款的增多能保證銀行的利潤,但也不可避免地會面臨更多的風(fēng)險。

我國銀保監(jiān)會規(guī)定最大單一大客戶貸款比率應(yīng)該小于等于10%,保持適度的比率既可以在保證優(yōu)質(zhì)大客戶的同時又降低銀行的經(jīng)營風(fēng)險。招商銀行的單一最大客戶的貸款比率明顯高于江蘇銀行,且招商銀行的單一最大客戶的貸款比率在逐年下降。這說明招商銀行的貸款單一大客戶的貸款能力較強,這也給招商銀行帶來不錯的利息收入。招商銀行逐年下降的單一最大客戶的貸款比率,也說明招商銀行對單一大客戶的貸款利息差帶來收入的依賴度在下降,江蘇銀行的單一大客戶貸款比率則表現(xiàn)較為平穩(wěn)。

同時,江蘇銀行的最大十家客戶貸款比率總體低于招商銀行。這說明江蘇銀行在貸款上對最大十家客戶的依賴度沒有招商銀行大,貸款發(fā)放的分散度會更高。當(dāng)然,在不越過監(jiān)管線的情況下,江蘇銀行也可以考慮吸收更多優(yōu)質(zhì)的大客戶。

(2) 中間業(yè)務(wù)對比分析

我國商業(yè)銀行并未明確規(guī)定中間業(yè)務(wù)的收入邊界。根據(jù)中間業(yè)務(wù)的定義及分 類,在遵守會計準(zhǔn)則的前提下,我國商業(yè)銀行的中間業(yè)務(wù)收入主要表現(xiàn)在非利息收入中的手續(xù)費及傭金收入。下面主要以2020年-2021年江蘇銀行和招商銀行的“手續(xù)費及傭金收入”的相關(guān)數(shù)據(jù)來分析兩個銀行的主要中間業(yè)務(wù)發(fā)展情況。

根據(jù)表4數(shù)據(jù)可以明顯看到招商銀行的中間業(yè)務(wù)收入遠大于江蘇銀行,且依舊保持一定的增速。結(jié)合2018年上半年上市銀行中間收入的占比及中間收入占總資產(chǎn)的情況,招商銀行的中間收入和中間收入占總資產(chǎn)的情況排名首位,都能反映出招商銀行中間業(yè)務(wù)能力很強,并保持18.06%的穩(wěn)定增長率。江蘇銀行的手續(xù)費及傭金收入與招商銀行差距比較大,但是增速也十分明顯,甚至達到了43.84%的增長率,未來可期。

2.江蘇銀行和招商銀行各自的特色業(yè)務(wù)

(1) 江蘇銀行的特色業(yè)務(wù)——推動金融綠色發(fā)展

2022年4月12日,江蘇銀行發(fā)布了2021年社會責(zé)任報告暨ESG報告,這是江蘇銀行發(fā)布的首份ESG報告,也是自2013年起發(fā)布的第9份社會責(zé)任報告。江蘇銀行致力于推動綠色發(fā)展、服務(wù)實體經(jīng)濟、提升治理效能,保持穩(wěn)中有進、厚積薄發(fā)的良好發(fā)展態(tài)勢。同時,江蘇銀行發(fā)布業(yè)內(nèi)首個“碳中和”行動方案,積極構(gòu)建環(huán)境與社會風(fēng)險管理體系。

江蘇銀行推出了“融資額度高、貸款期限長、擔(dān)保方式靈活”的升級版“光伏貸”,在銀行業(yè)務(wù)開展的同時,江蘇銀行還舉辦了各種形式的光伏行業(yè)培訓(xùn)、小組研討,邀請資深專家交流,與質(zhì)量檢驗、數(shù)據(jù)監(jiān)控平臺等專業(yè)第三方機構(gòu)共同探討,致力于培育光伏產(chǎn)業(yè)金融專長。江蘇銀行將“綠色金融”真正落實到了業(yè)務(wù)中,踐行了自己的理念。

(2) 招商銀行的特色業(yè)務(wù)——零售業(yè)務(wù)領(lǐng)先

招商銀行的零售業(yè)務(wù)在國內(nèi)居于領(lǐng)先地位。2021年,招商銀行的零售凈利息收入1159.91億元,同比增長12.75%,占零售營業(yè)收入的65.41%;零售非利息凈收入613.28億元,同比增長17.41%,占零售營業(yè)收入的34.59%,占其非利息凈收入的57.75%。

此外,2021年,招商銀行實現(xiàn)零售財富管理手續(xù)費及傭金收入337.50億元,同比增長30.61%,占零售凈手續(xù)費及傭金收入的56.61%。可以看出招商銀行的零售業(yè)務(wù)帶來的收入很可觀,且截至2021年年末,招商銀行財富產(chǎn)品持倉客戶數(shù)為3778.66萬戶,較上年末增長29.68%,也說明了招商銀行客戶群體發(fā)展十分良好。

三、江蘇銀行和招商銀行的經(jīng)營風(fēng)險及原因分析

1.江蘇銀行經(jīng)營風(fēng)險及原因分析

(1) 江蘇銀行信用風(fēng)險

信用風(fēng)險是指交易對手未能履行契約中約定的義務(wù)而造成的經(jīng)濟損失的風(fēng)險,江蘇銀行因其歷史遺留方面、風(fēng)險技術(shù)方面、業(yè)務(wù)迅速擴展方面,也存在一定信用風(fēng)險的隱患。

第一,由于城市合作信用社所處的早期歷史經(jīng)濟環(huán)境,使得城商行在成立之初就存在了諸多經(jīng)營管理問題,管理層和員工都對風(fēng)險問題沒有靈敏的警覺。同時,江蘇銀行秉持“幫小微就是幫自己”、“做小微就是做未來”的理念,致力于為中小微、科創(chuàng)企業(yè)提供覆蓋面更廣、更便捷的金融服務(wù),而小微企業(yè)的信用狀況和償債能力相比大企業(yè)而言不穩(wěn)定,容易出現(xiàn)斷供等問題。從經(jīng)營的地理位置來講,江蘇銀行作為城商銀行,本著為地方政府和人民服務(wù)的理念,使得江蘇銀行在試圖分散各類金融風(fēng)險的時候存在地域局限。

第二,江蘇銀行的風(fēng)險管理技術(shù)較為傳統(tǒng),評級模式主要采用定性分析,定量化評級采用較少。雖然定性分析可以實現(xiàn)在信貸審核環(huán)節(jié)對客戶進行評級,但是相比較于大數(shù)據(jù)模式下的定量分析來說仍然不夠精確。根據(jù)全球品牌價值研究機構(gòu)Brand Finance發(fā)布“2022年全球銀行品牌500強”榜單顯示,江蘇銀行蟬聯(lián)全球銀行品牌價值百強,2022年排名再創(chuàng)新高,以39.2億美元的品牌價值列第72位,較上年大幅提升11位,位居國內(nèi)城商行首位,作為發(fā)展勢頭良好的城商行,江蘇銀行完全有實力進行更多信用風(fēng)險管理應(yīng)用模型和金融工具應(yīng)用的探索,實現(xiàn)金融科技的完美融入。

第三,江蘇銀行的業(yè)務(wù)擴展十分迅速,根據(jù)公開數(shù)據(jù)顯示,截至2021年末,江蘇銀行的小微客戶數(shù)達7萬戶左右,江蘇省內(nèi)市場占有率超10%,多年位居省內(nèi)首位,覆蓋了省內(nèi)1/3高新技術(shù)企業(yè),支持科創(chuàng)企業(yè)逾萬戶,科技貸款余額列省內(nèi)首位。業(yè)務(wù)規(guī)模的擴張給江蘇銀行帶來更多的資金壓力,也就存在一定信用風(fēng)險的隱患。發(fā)放更多科技貸款展現(xiàn)了江蘇銀行的社會責(zé)任感,但是客戶通過科技貸去研發(fā)也是需要時間的,甚至?xí)霈F(xiàn)客戶斷供的問題,所以江蘇銀行在擴大業(yè)務(wù)的同時也不可避免地有信用風(fēng)險的隱患。

(2) 江蘇銀行市場風(fēng)險及原因分析

在市場風(fēng)險中,利率風(fēng)險和外匯風(fēng)險是較為常見的,本文主要以“20江蘇銀行永續(xù)債”來分析江蘇銀行存在的利率風(fēng)險。“20 江蘇銀行永續(xù)債”發(fā)行時票面利率為3.80%,且5年內(nèi)均以該利率支付利息;基準(zhǔn)利率為2.41%,是以5年期國債到期收益率為基礎(chǔ)確定的。當(dāng)市場利率持續(xù)上升時,以固定利率支付利息的永續(xù)債就無疑面臨著較高的利率風(fēng)險。由于“20 江蘇銀行永續(xù)債”的發(fā)行利率較低,因此久期相對來說較大,對利率變化更敏感。從這個角度來看,若市場利率真的上升,“20 江蘇銀行永續(xù)債”抗利率上升風(fēng)險的能力要弱于票面利率較高的銀行永續(xù)債,存在一定程度的信用風(fēng)險。

2.招商銀行經(jīng)營風(fēng)險及原因分析

(1) 招商銀行信用風(fēng)險及原因分析

從2021年招商銀行業(yè)務(wù)的不良貸款率來看,招商銀行資產(chǎn)質(zhì)量較高,不良貸款率由年初的1.07%降至0.91%,風(fēng)險指標(biāo)控制較好。但是截至2021年底,招行消費信貸類業(yè)務(wù)(含信用卡)的不良率與關(guān)注率分別高達1.55%和2.63%。如果不良貸款率不及時調(diào)整方向,勢必會加劇壞賬損失風(fēng)險,而招商銀行領(lǐng)先的零售中,消費信貸業(yè)務(wù)是很重要的一部分,這也暗藏了招商銀行的信用風(fēng)險。

(2) 招商銀行流動性風(fēng)險及原因分析

從招商銀行目前的情況來看,風(fēng)險管理中所需的必要信息分散在行內(nèi)的多個系統(tǒng)中,需要查詢?nèi)藛T手工登錄各個系統(tǒng)分別查詢。同時,各個系統(tǒng)之間存在一定的分割,部分信息無法實現(xiàn)實時傳輸,存在一定的滯后性,給查詢統(tǒng)計帶來一定的難度。

招商銀行截至2022年04月25日融資余額為788891萬元,比上日增加8.07%,融資余額在兩融標(biāo)的中排14名;融券余額為67253萬元,融券余量1732萬股,比上日下降12.68%,融券余額在兩融標(biāo)的中排7名,可以看出招商銀行的融資能力十分好,但是融資數(shù)額多也會帶來一些問題。比如招商銀行出口貿(mào)易融資中,曾出現(xiàn)所依賴的出口信保公司提供的“強擔(dān)保”反而成為“無擔(dān)保”的事件,涉及復(fù)雜且虛假的貿(mào)易讓銀行無法核查其真實的海外產(chǎn)品銷售能力,在海外設(shè)立多個空殼公司一邊套取銀行資金,讓招商銀行損失1.5億元,并且在很長一段時間無法開展新的貿(mào)易融資業(yè)務(wù),只能依靠小客戶和舊客戶,這體現(xiàn)了招商銀行存在的流動性風(fēng)險,貿(mào)易融資金融較大,一旦出現(xiàn)風(fēng)險問題就會很嚴(yán)重。

四、江蘇銀行和招商銀行面對金融風(fēng)險的建議

1.江蘇銀行面對金融風(fēng)險的建議

江蘇銀行綠色金融和科技金融的理念十分突出,無論是“光伏貸”的創(chuàng)新改進,還是為江蘇省內(nèi)三分之一高新技術(shù)企業(yè)提供資金支持都不難看出。所以,不能因為業(yè)務(wù)中存在一定風(fēng)險就去否認江蘇銀行的先進理念和社會責(zé)任感。根據(jù)上文所述,江蘇銀行在信用風(fēng)險和市場風(fēng)險方面有需要改進的地方。

信用風(fēng)險方面,首先,正視城市合作信用社的前身,吸收年輕的骨干力量,不斷提升風(fēng)險管理意識和能力。其次,加大對信用風(fēng)險管理應(yīng)用模型和金融工具的探索,對信貸評級有更加準(zhǔn)確的判斷,這可以大大減少金融風(fēng)險事件的發(fā)生。市場風(fēng)險方面,對金融產(chǎn)品的研發(fā)需要更加細致,對“抗利率上升風(fēng)險”的能力需要著重把握,把金融產(chǎn)品做得更加完美,也能幫助銀行健康地盈利。

2.招商銀行面對金融風(fēng)險的建議

招商銀行的零售業(yè)務(wù)一直是處于領(lǐng)先地位的,講求正確零售方法的情況下,應(yīng)當(dāng)保持自身優(yōu)勢。但是龐大的客戶群體和融資規(guī)模,也不可避免地會存在一些風(fēng)險,根據(jù)上文提到招商銀行存在信用風(fēng)險和流動性風(fēng)險,也是需要銀行注意改進的地方。

信用風(fēng)險方面,招商銀行需要關(guān)注“消費信貸類業(yè)務(wù)”的不良率和關(guān)注率。信貸業(yè)務(wù)是銀行十分重要的基礎(chǔ)業(yè)務(wù),不良率和關(guān)注率的上升說明發(fā)放貸款的審核方面存在漏洞,貸款質(zhì)量也在下降,招商銀行在擴大業(yè)務(wù)的同時也需要提升放款質(zhì)量。流動性風(fēng)險方面,招商銀行的貿(mào)易融資業(yè)務(wù)是其自身特色和優(yōu)勢,但是容易出現(xiàn)審核不完全、信息不對稱等問題,騙貸、失聯(lián)的問題一旦出現(xiàn),涉及的資金將是巨大的,銀行流動性也會受到影響。所以,提高放款門檻、進行一定的實地勘察和資產(chǎn)評估是很重要的,銀行自身也要留有一定現(xiàn)金以備不時之需。

參考文獻:

[1]江蘇銀行中間業(yè)務(wù)發(fā)展現(xiàn)狀、問題及對策分析[C]//Proceedings of 2019 7th ICASS International Conference on Humanities Science and Society Development(HSSD 2019),2019:437-442.

[2]陳佩.招商銀行中間業(yè)務(wù)發(fā)展策略研究[D].貴州財經(jīng)大學(xué),2017.

[3]顏祺斌.江蘇銀行操作風(fēng)險管理研究[D].中南大學(xué),2013.

[4]邵守慧.招商銀行出口信保融資風(fēng)險及防控對策研究[D].福州大學(xué),2017.

[5]侍妍穎.江蘇銀行利率風(fēng)險管理策略研究[D].南京理工大學(xué),2016.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13