金融保險、融資約束與非效率投資

2022-05-30 16:48:32王正芬,李鎔伊

預測 2022年5期

王正芬,李鎔伊

摘要:本文基于融資約束的視角,探討了融資約束與非效率投資之間的關系。以2008—2020年滬深A股上市公司為樣本的研究結果表明:融資約束對企業非效率投資具有顯著正向影響,即融資約束加重了企業非效率投資的程度;金融保險負向調節了融資約束與企業非效率投資之間的關系,即金融保險緩解了融資約束對企業非效率投資的影響;相比于國有上市公司,非國有上市公司中金融保險更能夠緩解融資約束對企業非效率投資的影響程度。本文研究結果可為優化企業投資效率提供靶向指導。

關鍵詞:非效率投資;融資約束;金融保險

中圖分類號:F275文獻標識碼:A文章編號:2097-0145(2022)05-0026-08doi:10.11847/fj.41.5.26

Financial Insurance, Financing Constraints and Inefficient Investmen:

Based on the Perspective of Corporate Heterogeneity

WANG Zheng-fen1, LI Rong-yi2

(1.School of Social Development and Public Policy, Fudan University, Shanghai 200433, China; 2.School of Management, Fudan University, Shanghai 200433, China)

Abstract:Based on the perspective of financing constraints, this paper discusses the relationship between financing constraints and inefficient investment. Based on the sample of A-share listed companies in Shanghai and Shenzhen from 2008 to 2020, the results show that financing constraints has significant positive effect on inefficient investment, financing constraints increase the degree of inefficiency investment. Financial insurance negatively moderates the relationship between financing constraints and inefficient investment, that is, financial insurance better alleviates the impact of financing constraints on inefficient investment. Compared with state-owned listed companies, financial insurance in non-state-owned listed companies can better alleviate the impact of financing constraints on inefficient investment. The results of this paper can provide targeted guidance for optimizing the investment efficiency of enterprises.

Key words:inefficient investment; financing constraints; financial insurance

1引言

當前我國企業廣泛存在著較強的投資意向,根據相關部門公布的公開數據顯示,我國全社會固定資產投資總額呈逐年上升的趨勢,到2019年我國固定資產投資均維持在6%以上的水平,遠高于其他國家和地區3%的平均數值,居于世界首位。部分研究認為企業熱衷于投資是因為投資行為往往會帶來較高的收益且與企業利潤正相關。根據統計數據顯示,從2010年到2019年間,我國企業的投資收益與凈利潤的相關系數達0.93,投資收益已然成為企業利潤增長的重要方式之一。因此,企業的投資行為直接關系到企業利潤的高低以及未來的發展,成為學者關注和研究的重點內容。然而,由于公司治理低效或者市場影響等因素的存在,企業非效率投資的現象時有發生。企業非效率投資是指企業的實際投資支出與最優投資水平不一致的行為,可分為投資不足與投資過度兩類。對企業非效率投資現象展開研究,更具有理論和實踐意義。

經濟轉型背景下,企業高質量發展往往受到融資約束的制約。世界銀行報告顯示,我國有75%的非金融類上市公司將融資約束視作限制企業發展的關鍵因素。當前我國社會融資成本整體偏高,CCFR發布的數據顯示,我國各類企業平均融資成本已逾8%,較高的資金使用成本為企業融資設置了障礙,融資約束問題也由此產生。隨著我國經濟結構調整、經濟增速放緩,企業融資將面臨更加嚴峻的考驗。不同程度的融資約束直接關系到企業的現金持有及投資行為[1,2]。在此背景下,本文從融資約束出發探究其對企業非效率投資行為的影響。

2020年4月的瑞幸咖啡“小藍杯”財務造假暴雷事件使得金融保險倍受媒體與大眾關注。金融保險,是指由公司出資購買,對管理層在履行公司投資決策過程中,因被指控工作疏忽或行為不當(不包括惡意、違背忠誠義務、信息披露中故意的虛假或誤導性陳述、違反法律的行為)而被追究其賠償責任時,由保險人負責賠償該管理人員進行責任抗辯所支出的有關法律費用并代為償付其應當承擔的民事賠償責任的保險。金融保險實際上保障的是管理人員按照公司章程履職時所意外造成的非故意民事訴訟與賠償責任,其旨在為管理者消除后顧之憂,為其履職風險兜底。相比美國等發達國家金融保險近乎100%的投保率,在我國A股市場金融保險的投保率不足10%。但隨著近幾年經濟下行、資本市場監管趨嚴、注冊制下“放開前端,管住后端”上市公司管理方式的全面改革以及《新證券法》對“投資者保護”的日益重視,我國上市公司經營風險提高,相應的公司決策環境愈來愈復雜,金融保險逐漸成為學術界與實務界關注的熱點。在此基礎上,本文引入金融保險作為調節變量,從全新的視角幫助企業減少非效率投資行為并提升企業績效。

從產權異質性視角看,國有企業由于具有政府背景,政府提供了隱性擔保與行政支持,意味著其會擁有更多的資源和融資渠道,這不僅降低了企業的融資成本,也能打消債權人對企業違約的疑慮,使得國有產權性質的企業面臨融資軟約束。而對于非國有企業來說,會因缺乏政治背景而面臨融資硬約束,故在面對投資項目時,會受到融資強力的硬約束,進而限制其投資行為。由此,本文進一步引入產權異質性作為情景變量。

鑒于此,本研究以2008—2020年滬深A股上市公司為研究樣本,實證檢驗了金融保險、融資約束與非效率投資之間的關系,并進一步分析了不同產權性質下影響效果的差異。相較于以往的研究,本文的創新之處體現在:(1)檢驗了融資約束對非效率投資的影響,不僅豐富了融資約束經濟后果的研究,同時拓展了非效率投資影響因素的研究。(2)考慮到融資約束的內在要求和風險特質,本文將金融保險這一外部治理機制引入理論模型,檢驗了金融保險對融資約束與非效率投資關系的調節效應,為更深刻地理解融資約束的經濟后果提供了經驗證據,可為有效治理融資約束問題提供理論參考依據。(3)本文以企業異質性為切入點,實證分析了在不同產權性質下金融保險對融資約束與企業非效率投資關系的差異化影響,有效地豐富了有關金融保險經濟效果與融資約束影響因素的研究。

2理論基礎與研究假設

2.1融資約束與非效率投資

在投資活動中將資源分配到效率高的地方就形成了高效率投資,分配到效率低的地方則是低效率投資,其中后者也被稱為非效率投資。學者們對非效率投資的標準判定尚不統一,從古典經濟學投資理論的視角看,沒有達到企業最優投資的行為都屬于非效率投資。從財務管理的視角看,凈現值為零或者負數則為非效率投資。從治理實踐的角度看,Berger和Ofek[3],Polk[4],Ahn等[5]認為,在企業內部資本市場中管理層通常會基于“平均主義”及自利原則等行為對企業的資金進行再平衡,利用企業自有資金達到其私人目的,從而使得壓縮優勢部門的資金投資于劣勢部門造成劣勢部門過度投資而優勢部門投資不足,形成企業的非效率投資。本文認同這一觀點,非效率投資主要包括過度投資和投資不足。投資不足是指企業放棄投資凈現值大于等于零的項目,投資過度是指企業對凈現值小于零的項目進行投資。無論是過度投資還是投資不足,均會影響企業長期發展,降低企業價值。

融資約束是金融市場中由于存在金融摩擦導致企業內外部融資成本產生的差異。經濟新常態下,我國上市公司普遍面臨較為嚴重的融資約束問題,這意味著融資約束成為我國企業經營的基本環境,是影響企業生存和發展的重要因素[6],企業的各項決策都會受其影響[7]。從企業籌資與償債能力考慮,融資約束制約了上市公司的資金來源,不但導致企業難以利用外源融資彌補現金流短缺,而且即使企業取得了融資,過高的融資成本也會帶來較強的償債壓力。Myers和Majluf[8]認為,由于融資約束的存在,導致企業無法按照合理的資本成本籌集到投資所需要的資金。Fazzari等[9]認為,存在融資約束的企業因融資困難導致其內部現金流低于不存在融資約束的企業。Denis和Sibilkov[10]研究發現,相較于融資約束程度較低的企業,融資約束較高的企業往往會選擇保留更多的現金留存以備不時之需。已有研究發現,隨著企業融資約束程度的加深,其所獲取外部融資的難度和邊際成本將會大大增加,企業整體的現金流量和變現能力也會降低,出于預防性動機的考慮,抑制企業投資行為,從而產生非效率投資。連玉君等[11]認為,融資約束使得上市公司的投資支出比最優水平低約20%~30%,平均投資效率僅為72%。也即是說,融資約束的存在使得管理層難以把握投資機會,從而造成投資效率下降。Panousi和Papanikolaou[12]的研究發現,在面對融資約束時,管理層出于短期獲取利益的考慮,會放棄雖然凈現值為正卻無法在短期內為企業帶來收益的投資項目,而對于一些凈現值為負卻耗費資金較少的投資項目則予以保留,產生非效率投資。于曉紅等[13]認為,融資約束會導致企業資金獲取難度增加、可用于投資的資金受限,加劇非效率投資等問題。袁春生和楊淑娥[14],陳效東等[15]認為,管理層出于擔憂資金來源和防御性動機等原因的影響,會更為謹慎地選擇投資項目,甚至減少或放棄對凈現值為正的風險性項目的投資,從而加重企業非效率投資。基于以上論述,本研究提出如下假設:

假設1融資約束對企業非效率投資具有顯著正向影響,即融資約束加重了企業非效率投資的程度。

2.2金融保險、融資約束與非效率投資

金融保險,也稱之為金融商業保險,是指“對于一切自然災害和意外事故所造成的損害實行以‘共同分攤辦法代替個別單位或個人承受的一種制度。”簡言之,金融保險是經濟范疇的概念。 作為國外已經發展十分成熟,國內也一直在躍躍欲試引入,且需要本土化改進的金融工具創新“舶來品”,學界對于金融保險的討論早已持續很久。2020年瑞幸咖啡暴雷事件之后,我國理論界與學術界對金融保險的關注度更是急劇提高。但早期研究集中于將金融保險從國外引入到我國與引進過程中所存在問題的討論[16,17]。目前國內對于金融保險的研究主要集中在投資效率、銀行信貸、商業信用等的實證分析方面。金融保險能夠改善企業投資效率[18],增加企業銀行信貸獲批[19]、獲取商業信用[20],提高企業價值[21],降低企業違規[22]。由此可見,金融保險在整體上對企業有一定的治理功效。

金融保險需要通過保險公司較為嚴格與規范的核保與資格審核工作,并在中長期的時間跨度內引入了保險公司的外部監督機制。因此,金融保險強化了公司的外部治理水平,對上市公司具有較強的監督動力,可通過監督提升上市公司信息透明度和公司治理效應,從而降低代理成本、提高公司價值與改善經營績效[23,24]。具體來講,承擔金融保險的保險公司憑借專業性強、信息收集全面和分析深入等優勢,能挖掘出更全面獨到的信息并對企業的信息披露程度進行積極監督,進而提升企業的信息透明度。相比于一般投資者,保險公司對信息的甄別和解讀能力更強,可以有效減少經理人對負面信息的隱藏,對企業信息披露起到有效的監督作用。此外,保險資金主要是由保單負債形成的債務資金,由于其規模較大且對償付能力有嚴格要求,安全性是保險資金運用的重要原則,為保證投資項目的穩定收益,保險公司更有動力去提升上市公司的信息透明度。因此,在信息透明度較高的企業中,管理者在進行投資的過程中會考慮內外部的監督機制,融資約束的影響效應發揮有限,在這種情形下,企業的投資效率會趨近于平均水平。而在信息透明度較低的企業中,管理者在進行投資的過程中易產生機會主義行為,導致企業的整體投資水平偏離最佳水平,融資約束的影響程度也會進一步加深,進而加重企業的非效率投資。由此可見,金融保險在融資約束與企業投資效率關系中起到了一定的調節效果。基于以上論述,本研究提出如下假設:

假設2金融保險負向調節融資約束與企業非效率投資之間的關系,即金融保險緩解了融資約束對企業非效率投資的影響。

2.3產權異質性的調節效果

考慮到企業異質性,金融保險對融資約束與企業非效率投資之間關系的影響程度可能因產權異質性產生差異。對于國有上市公司來說,可以通過獲取額外的政府補助和財政補貼來緩解融資約束,在向金融機構貸款融資時,容易獲得政府為其提供的“隱性擔保”[25,26],使金融機構的貸款風險大大降低[27]。當政府介入銀行等金融機構的信貸決策時,銀行往往會降低發放貸款的門檻;憑借與政府之間的政治關聯,國有上市公司的預算約束較為寬松,享受著更多的隱形優惠。而對于非國有上市公司來說,因沒有政治背景,缺乏政治保障和政策引導,遭受信貸約束和歧視,在融資時存有一定的劣勢。因此,國有上市公司無需通過金融保險進行融資保障,政府是其融資、投資的“保護傘”,此時金融保險的作用效果將會大大受到限制,甚至無法發揮其應有的保障作用。而非國有上市公司則更需要通過金融保險進行融資保障,金融保險的保障作用會得到持續的發揮,此時金融保險更能夠緩解融資約束對企業非效率投資的影響程度。基于以上論述,本研究提出如下假設:

假設3相比于國有上市公司,非國有上市公司中金融保險更能夠緩解融資約束對企業非效率投資的影響程度。

3研究設計

3.1樣本選取和數據來源

我國在2007年啟用了新的會計準則,為避免新舊準則的變化對樣本數據可能產生的影響,本文選取2008—2020年滬深A股上市公司作為初始研究樣本,并對收集到的初始數據進行了以下篩選:(1)剔除金融類上市公司;(2)剔除ST、*ST類上市公司;(3)剔除關鍵變量缺失的上市公司。為了緩解極端值可能對研究結果造成的影響,研究對所有連續變量在1%和99%分位上進行了Winsorize縮尾處理。最終獲取1265家公司6382個年度觀測值。本文使用的上市公司財務數據主要來源于CSMAR數據庫、Wind金融數據庫。

3.2變量定義

(1)融資約束(KZ):借鑒Kaplan和Zingales[28],魏志華等[29]的研究,構建KZ指數衡量融資約束。對全樣本各年度按現金持有/上期總資產、資產負債率、經營性凈現金流/上期總資產、現金股利/上期總資產和Tobins Q指標進行分類,若指標低于中位數則取1,否則取0。求和之后得出KZ指數,將KZ指數對上述指標進行回歸并得出回歸系數,進而計算出每家上市公司的KZ指數,KZ指數越大則表明上市公司面臨的融資約束程度越高。

(2)非效率投資(INV):借鑒Richardson[30]的預期投資模型衡量上市公司的投資效率,采用以下模型進行回歸,用該回歸模型估計出的殘差來度量非效率投資,其中殘差為正表示投資過度,殘差為負表示投資不足。

INVi,t=α0+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+

α4Agei,t-1+α5Sizei,t-1+α6Reti,t-1+

α7Invi,t-1+ΣInd+ΣYear+εi,t(1)

其中Inv為固定資產凈額、長期股權投資凈額和無形資產的年度增加額,并除以期初固定資產凈額標準化;Growth為企業成長機會;Lev為資產負債率;Cash為現金持有量;Age為公司上市年限;Size為公司規模;Ret為考慮現金紅利再投資的年回報率。ε為殘差值。首先使用樣本數據對上述模型進行回歸分析,得到i企業t年的期望投資水平(Exp_INVi,t),然后用企業實際投資水平減去期望投資水平,得出i企業t年的非效率投資(INVi,t)。殘差為正則表明企業過度投資(Over_INVi,t),殘差為負則取絕對值以表明企業投資不足(Under_INVi,t),具體為

Over_INVi,t=INVi,t-Exp_INVi,tINVi,t-Exp_INVi,t>0

Under_INVi,t=-(INVi,t-Exp_INVi,t)INVi,t-Exp_INVi,t<0

(3)金融保險(Insurance):0-1變量。將購買金融保險的年度上市公司樣本取值為1,否則為0。

(4)產權異質性(Nature):0-1變量。將國有上市公司樣本取值為1,非國有上市公司樣本取值為0。

(5)控制變量:參考張祥建等[31]的研究,對以下公司特征變量進行控制:公司規模(Size)、總資產凈利潤率(ROA)、營業收入增長率(Salesrate)、董事會規模(Boardsize)、資產負債率(Lev)、高管持股比例(Excuhldnrate)、董事長和總經理是否兩職合一(Dual)及獨立董事比例(Indr)。同時,本研究還控制了年份和行業兩個虛擬變量。具體變量計算方法如表1所示。

3.3計量模型

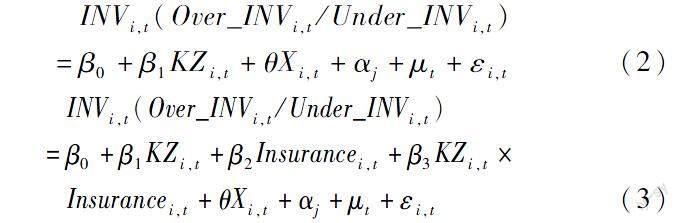

本文首先使用雙向固定效應模型,實證檢驗融資約束與企業非效率投資之間的關系,以及金融保險和產權異質性在其中的調節效應,回歸模型為

INVi,t(Over_INVi,t/Under_INVi,t)

=β0+β1KZi,t+θXi,t+αj+μt+εi,t(2)

INVi,t(Over_INVi,t/Under_INVi,t)

=β0+β1KZi,t+β2Insurancei,t+β3KZi,t×

Insurancei,t+θXi,t+αj+μt+εi,t(3)

其中i表示上市公司個體,j表示上市公司所屬行業,t表示年份,INVi,t(Over_INVi,t/Under_INVi,t)表示本文的被解釋變量非效率投資、投資過度和投資不足。KZi,t表示i上市公司個體在第t年的融資約束程度,Insurancei,t表示i上市公司個體在第t年是否購買金融保險的虛擬變量,KZi,t×Insurancei,t表示i上市公司個體在第t年的融資約束與是否購買金融保險的虛擬變量的交互項。Xi,t表示一系列控制變量,包括公司規模、總資產凈利潤率、營業收入增長率、董事會規模、資產負債率、高管持股比例、董事長和總經理是否兩職合一及獨立董事比例。本文模型使用的是雙向固定效應模型,αj為企業所屬行業的固定效應,μt 為年份固定效應,εi,t為誤差項,包括隨企業和時間變化且不可觀測特征。公式(2)為檢驗假設1的實證模型,當β1大于0時,則表明假設1成立。公式(3)為檢驗假設2的實證模型,當β3小于0時,則表明假設2成立。依照產權異質性將樣本上市公司分為國有和非國有兩組,分別以公式(3)進行回歸,比較β3的絕對值系數,當非國有企業組中較大時,則表明假設3成立。

4實證結果及分析

4.1描述性統計和相關分析

描述性統計結果顯示:非效率投資(INV)、投資過度(Over_INV)和投資不足(Under_INV)均值大于中位數,說明部分上市公司非效率投資現象較為嚴重,企業在考慮投資策略和投資戰略時更傾向于冒險主義,這為本文研究融資約束對非效率投資的影響提供了切入點。從標準差情況來看,融資約束(KZ)的標準差相對較大為0.2275,說明不同上市公司面臨的融資約束問題存在明顯的差異。金融保險(Insurance)的均值為0.1832,說明僅有18.32%的上市公司購買了金融保險。產權異質性(Nature)的均值為0.2843,說明研究樣本中國有上市公司占比28.43%,滿足分組樣本要求。控制變量方面,獨立董事比例(Indr)的均值為 0.3703,符合我國證監會規定的獨立董事占比不得低于 1/3 的標準。兩職合一(Dual)的均值為0.2120,說明董事長和總經理兩職合一的上市公司比重約為21.2%,兩職合一現象并不普遍。本文進一步進行了VIF檢測,結果顯示VIF值最大為2.43,主要變量之間不存在嚴重的多重共線性。可以進行相關性分析。相關分析結果顯示:融資約束與企業非效率投資在1%水平上呈顯著正相關關系,與金融保險在10%水平上呈顯著正相關關系。金融保險與非效率投資在5%水平上呈顯著負相關關系。主要變量間均存在顯著相關關系,可以進行進一步的回歸分析。

4.2實證檢驗結果

4.2.1融資約束與非效率投資

表2列示了公式(2)的多元回歸分析結果。具體地,列(1)中融資約束的回歸系數在1%水平上顯著為正,融資約束與企業非效率投資呈顯著正相關關系,假設1得到研究支持,即融資約束的確加劇了非效率投資活動。列(2)顯示了加入所有控制變量后的回歸結果,發現融資約束的回歸系數在1%水平上仍然顯著為正,假設1再次得到研究支持。列(3)、列(4)、列(5)和列(6)中融資約束的回歸系數在1%水平上顯著為正。即融資約束加劇了上市公司的過度投資和投資不足狀況。

4.2.2調節效應

表3檢驗了本文所提出的假設2和假設3。具體地,列(1)中金融保險的回歸系數在5%水平上顯著為負,說明金融保險在一定程度上抑制了企業的非效率投資行為;融資約束與金融保險的交互項的回歸系數在1%水平上顯著為負,說明金融保險緩解了融資約束對企業非效率投資的影響程度,假設2得到研究支持。列(2)顯示了加入所有控制變量后的回歸結果,發現融資約束與金融保險的交互項的回歸系數在仍然1%水平上顯著為負,假設2再次得到研究支持。列(3)和列(4)為國有上市公司組的回歸檢驗結果,列(5)和列(6)為非國有上市公司組的回歸檢驗結果。從列(3)可以看出,在國有上市公司中,融資約束與金融保險的交互項的回歸系數在10%水平上顯著為負,系數為-0.025,而從列(5)可以看出,在非國有上市公司中,融資約束與金融保險的交互項的回歸系數在1%水平上顯著為負,系數為-0.072。由此可知,兩組回歸結果對比之下,無論是顯著性還是交互項系數的絕對值,非國有上市公司均優于國有上市公司,即相比于國有上市公司,非國有上市公司中金融保險更能夠緩解融資約束對企業非效率投資的影響程度,假設3得到研究支持。列(4)和列(6)的回歸檢驗結果同樣證明了假設3成立。

5穩健性檢驗

5.1內生性檢驗

(1)滯后1期工具變量:為了減弱內生性變量對研究結論產生的影響,本文采用兩階段回歸(2SLS)重新加以檢驗,同時選取滯后1期的融資約束作為工具變量。第一階段回歸結果顯示,融資約束具有明顯的年份特征,滯后1期的融資約束會影響到本期的融資約束程度,本文選取的工具變量較為合適。第二階段回歸結果顯示,融資約束的回歸系數大于0,且在1%水平上顯著,符合假設1的理論預期。以上結果表明在控制內生性問題后,本文的研究結論未發生實質性的改變。

(2)Heckman兩步法:為了糾正可能存在的樣本自選擇偏誤問題,本文使用Heckman兩步修正法:①估計企業是否有融資約束問題,采用Probit模型構建以融資約束作為被解釋變量的選擇方程,選擇模型包含主回歸所涉及變量以及同行業其他上市公司融資約束均值。②將第一階段回歸計算得到的逆米爾斯比率(Mills)代入主回歸方程中以控制融資約束潛在的內生性問題。第二階段回歸結果顯示,逆米爾斯比率(Mills)的回歸系數并不顯著,在控制了樣本選擇偏誤后,本文的研究結論與前文基本一致。

5.2替換變量衡量方法

本文基于Hadlock和Pierce[32]的方法,重新構建SA指數再次測度融資約束。具體計算公式為:SA指數=-0.737×Size+0.043×Size2-0.04×Age,該指標越大則表明企業面臨的融資約束越嚴重。該方法在避免財務指標類型變量引起的內生性問題的同時,也增加了指標直觀性。研究結果顯示,融資約束的回歸系數大于0,且在1%水平上顯著,本文研究結論依然穩健。

6研究結論與啟示

6.1研究結論

本文利用我國2008—2020年上市公司連續13年的財務數據作為研究對象,實證分析融資約束與企業投資效率之間的關系,以及金融保險和企業異質性的調節效果,得出以下結論:(1)對于上市公司來說,融資約束加重了企業非效率投資的程度。當融資約束程度較高時,企業放棄雖然凈現值為正卻無法在短期內為企業帶來收益的投資項目,而對凈現值為負卻耗費資金較少的投資項目則予以保留,從而加重企業非效率投資。(2)金融保險緩解了融資約束對企業非效率投資的影響。購買金融保險的上市公司會受到保險公司的外部監督,此時企業的投資效率會逐漸趨近于平均水平,非效率投資程度降低。(3)相比于國有上市公司,非國有上市公司中金融保險更能夠緩解融資約束對企業非效率投資的影響程度。非國有上市公司由于沒有政府背景,更需要通過金融保險進行融資保障,此時金融保險更能夠緩解融資約束對企業非效率投資的影響程度。

6.2管理啟示

結合以上結論,本文給出以下啟示與政策建議:(1)鑒于融資約束會導致企業非效率投資的上升,上市公司應重視擴大融資渠道和提高融資效率。由于較低的融資約束可以抑制非效率投資,建議上市公司通過擴大融資渠道和提高融資效率等方式來優化融資環境、緩解融資約束,從而強化對非效率投資的抑制作用。(2)應鼓勵我國上市公司增加金融保險的購買,以提升企業非效率投資水平。在使用各項政策鼓勵上市公司購買金融保險的同時,應進一步加強企業的內部治理水平,以實現功能互補,發揮金融保險外部監督作用與企業自身內部治理機制之間相得益彰的協同效應。(3)政府需要削弱對銀企信貸決策的干預,引導信貸資源合理分配,考慮給予非國有上市公司更多的扶持補貼和政策引領,改善非國有上市公司的融資環境,增強其融資能力。

參考文獻:

[1]Biddle G C, Hilary G, Verdi R S. How does financial reporting quality relate to investment efficiency[J]. Journal of Accounting & Economics, 2009, 48(2-3): 112-131.

[2]劉康兵,申樸,Elmer M,等.融資約束、不確定性與公司投資:基于制造業上市公司面板數據的證據[J].南開經濟研究,2011,(4):86-97.

[3]Berger P G, Ofek E. Diversifications effect on firm value[J]. Journal of Financial Economics, 1995, 18: 37-48.

[4]Polk C. Does diversification destroy value? Evidence from industry shocks[J]. Journal of Financial Economics, 2002, 63(1): 51-77.

[5]Ahn S, Denis D J, Denis D K. Leverage and investment in diversified firms[J]. Journal of Financial Economics, 2006, 79(2): 317-337.

[6]Ayyagari M, Demirgü-Kunt A, Maksimovic V. How important are financing constraints? The role of finance in the business environment[J]. The World Bank Economic Review, 2008 22(3): 483-516.

[7]袁衛秋.融資約束下的營運資本管理效率與盈利能力——基于制造業上市公司的經驗證據[J].上海經濟研究,2013,25(10):22-34,133.

[8]Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984 13(2): 187-221.

[9]Fazzari S M, Hubbard R G, Petersen B C. Investment-cash flow sensitivities are useful: a comment on Kaplan and Zingales[J]. The Quarterly Journal of Economics, 2000, 115(2): 695-705.

[10]Denis D J, Sibilkov V. Financial constraints, investment, and the value of cash holdings[J]. Review of Financial Studies, 2009 23(1): 247-269.

[11]連玉君,蘇治,丁志國.現金-現金流敏感性能檢驗融資約束假說嗎[J].統計研究,2008,25(10):92-99.

[12]Panousi V, Papanikolaou D. Investment, idiosyncratic risk, and ownership[J]. Journal of Finance,? 2012, 67(3): 1113-1148.

[13]于曉紅,王玉潔,王世璇.融資約束與非效率投資的關系——基于股權結構的調節效應[J].當代經濟研究,2020,(1):1-7.

[14]袁春生,楊淑娥.經理管理防御與企業非效率投資[J].經濟問題,2006,(6):40-42.

[15]陳效東,周嘉南,黃登仕.高管人員股權激勵與公司非效率投資:抑制或者加劇[J].會計研究,2016,(7):42-49.

[16]施建祥.對發展我國董事責任保險的現實思考[J].商業經濟與管理,2003,(10):48-51.

[17]王偉,李艷.論董事責任保險制度[J].保險研究,2002,(1):19-22.

[18]胡國柳,李少華.董事責任保險能否改善企業投資效率?——基于中國A股上市公司的經驗證據[J].湖南大學學報(社會科學版),2014,28(2):41-46.

[19]吳錫皓,秦帥,胡國柳.董事高管責任保險、審計意見與銀行信貸決策[J].保險研究,2016,(11):78-89.

[20]胡珺,代明,胡芊芊.董事高管責任保險與企業商業信用[J].財經理論與實踐,2019,40(5):62-68.

[21]吳勇,李倩,朱衛東.董事責任保險能否提升公司價值?——基于公司治理視角的研究[J].中國管理科學,2018,26(4):188-196.

[22]李從剛,許榮.保險治理與公司違規——董事高管責任保險的治理效應研究[J].金融研究,2020,(6):188-206.

[23]孫宏濤.董事責任保險對公司治理結構完善的功效分析[J].上海金融,2010,(12):94-99.

[24]許榮,王杰.董事責任保險與公司治理機制的互動影響研究——來自中國A股上市公司的證據[J].保險研究,2012(3):68-78.

[25]林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經濟研究,2004,39(2):17-28.

[26]Ghosh A A, Moon D. Corporate debt financing earnings quality[J]. Journal of Business Finance & Accounting, 2010, 37(5): 538-559.

[27]周文婷,吳一平.基于財政補貼視角的隱性擔保對信貸約束的影響[J].財政研究,2020,(10):42-56.

[28]Kaplan S N, Zingales L. Do investment-cash flow sensitivities provide useful measures of financing constraints[J]. Quarterly Journal of Economics, 1997, 112(1): 169-215.

[29]魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014,(5):73-80.

[30]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[31]張祥建,郭麗虹,徐龍炳.中國國有企業混合所有制改革與企業投資效率——基于留存國有股控制和高管政治關聯的分析[J].經濟管理,2015,(9):132-145.

[32]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. Review of Financial Studies, 2010, (5): 1909-1940.