金融科技對我國上市城商行銀行盈利能力的影響

2022-05-30 10:12:19吳凱陳澤佳

中國集體經濟 2022年25期

吳凱 陳澤佳

摘要:面對應用型新興技術對傳統金融行業的沖擊,城商行也在應用新的技術加速自身的轉型升級。基于2011~2019年21家上市城商行的非平衡面板數據,實證分析了金融科技對上市城商行盈利能力的影響。結果表明,金融科技的應用減弱了我國上市城商行的盈利能力。其原因在于短期內金融科技所帶來的技術溢出效應并未超越所帶來的競爭效應,同時帶來了不可控的金融風險,降低城商行的盈利能力。

關鍵詞:金融科技;城市商業銀行;盈利能力;面板數據模型

一、引言

隨著銀行4.0時代的到來,商業銀行服務與技術提升的同時,生存和發展模式在一定程度上受到了沖擊與挑戰。與此同時,傳統金融業與科技創新快速融合,產生了一種全新的服務金融模式,由此產生了金融科技。將強大的科技生產力和金融創新與服務能力的整合,引領著銀行業的快速發展,在加大各商業銀行競爭的同時,為商業銀行提供多元化的金融工具用以支持實體企業的發展。

中國銀行業協會數據顯示,銀行業金融機構網上銀行交易筆數從2016年的849.92億筆增長至2019年的1637.84億筆,年均增長30.9%;手機移動端網上銀行交易筆數從2016年的476.5億筆增長至2019年的1214.51億筆,年均增長51.63%。2019 年政府工作報告提出“構建層次性強的多元化資本市場,進一步完善私募股權市場,加速金融科技產業的發展。”金融科技企業不斷創新金融產品與工具,提高資金運用效率。

雖然城商行相較于大型國有銀行,存在資產質量差、治理不完善、規模小及市場定位不清晰等問題,但其在設立之初就明確了服務地方企業和居民的目標,加之決策鏈條短,業務開展穩定,所以在與大型國有銀行在競爭中具有自身的獨特優勢。近些年,互聯網公司運用的金融科技對商業銀行造成了一定的沖擊,其發布的理財產品以低費用、簡易操作等優勢,再加上互聯網頭部公司在生活服務等本土化服務深入民生,給城商行帶來了競爭壓力。

目前大部分城商行認識到金融科技對行業的變革作用,并已經開始對金融科技的探索和實踐。不過,受限于技術要求、人才儲備、監管等諸多方面的限制,多數對于金融科技的實踐并沒有系統性、全方位地展開。理論上,城商行運用金融科技提高資金使用效率,降低資金獲得成本,降低中小微客戶的信貸門檻,擴大城商行的市場份額進而影響城商行盈利。所以研究金融科技對城商行的盈利能力的影響,具有重要的意義。

二、研究設計

(一)變量選擇

1. 被解釋變量

采用城商行的盈利能力作為被解釋變量。由于我國商業銀行的盈利來源以存貸利差為主要盈利來源的模式,本文依據李易懋(2020)的研究,選取商業銀行凈資產收益率(roe)作為商業銀行盈利能力的衡量指標。

2. 解釋變量

本文引用中國互聯網金融協會金融科技發展與研究專委會和浙江大學互聯網金融研究院組織撰寫的《“一帶一路”金融科技發展指數研究報告》里的金融科技發展指數(fintech)。

(二)控制變量

第一,宏觀層面:貨幣供應量(m2)。城商行的盈利能力受貨幣政策變化影響極大,選取貨幣供應量m2數值作為衡量貨幣供應量的替代指標。通貨膨脹水平(cpi)。選取cpi(居民消費價格指數)用以衡量該變量。第二,銀行層面:資產規模(lnsize)。資產過大也意味著銀行在管理和經營上帶來更多的風險,選取城商行總資產的對數值作為變量。銀行貸款質量(npl)。我國城商行以存貸利差為收入主要來源,所以貸款質量對城商行盈利水平有較大影響,選擇不良貸款率代表銀行貸款質量。銀行資本緩沖(buf)。銀行擁有較高的資本緩沖率可以較好地抵抗風險,但過高的資本緩沖率也會因為占用較多的資本而阻礙銀行創造利潤,因此選取資本充足率超過8%的部分作為變量。

(三)數據來源

金融科技發展指數來源于《“一帶一路”金融科技發展指數研究報告》。宏觀層面的貨幣供應量、通貨膨脹水平的數據來源于《中國統計年鑒》。上市21家城商行的凈資產收益率、資產規模、銀行貸款質量、銀行資本緩沖均來源于同花順客戶端。時間跨度為2012~2019年,共有154個樣本。

從變量相關性統計結果來看,fintech與其他變量的相關系數均低于臨界值0.7,沒有多重共線性。凈資產收益率(roe)與貨幣供應量(m2)、通貨膨脹水平(cpi)呈現正相關關系,表明貨幣發行和物價上升有利于城商行盈利水平的提高;而凈資產收益率(roe)與資產規模(lnsize)、金融科技發展指數(fintech)、銀行貸款質量(npl)、銀行貸款緩沖(buf)呈負相關關系,表明金融科技的運用、城商行的規模過大和資產質量差不利于盈利能力的提高。

(四)模型設定

構建面板數據模型。探究金融科技對城商行盈利能力的影響,利用stata軟件,設定如下模型:

roeit=β1+β2fintecht+β3lnsizeit+β4nplit+β5 m2it+β6bufit+β7cpiit+ui? (1)

其中roeit為被解釋變量,即凈資產收益率,控制變量lnsizeit表示城商行的規模,nplit表示城商行的貸款質量,m2it表示貨幣供應量水平,cpiit表示通貨膨脹水平,bufit表示城商行資本緩沖能力,fintecht表示金融科技發展水平,t=1,2,3……11 表示 11 個年度,β1β2β3……β7為待估參數,ui為隨機擾動項。

三、實證研究

(一)基準回歸結果

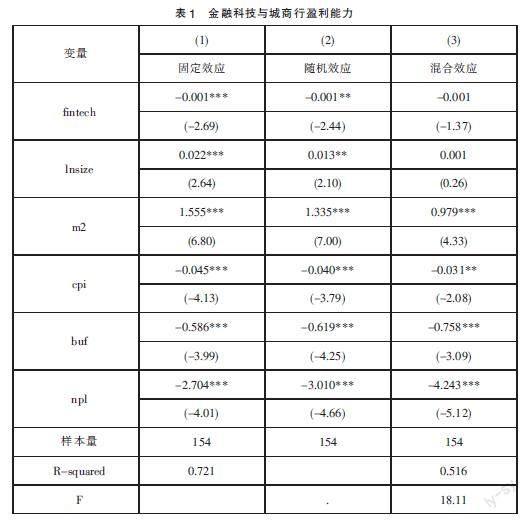

在基準回歸模型中,分別進行固定效應、隨機效應和混合效應回歸,估計金融科技對上市城商行的盈利能力的影響。回歸結果如表1所示。

回歸結果由表1可知,三種結果均表示金融科技的發展對城商行有負面作用,金融科技發展指數(fintech)系數除了在混合效應中不太顯著外,其余指標均在1%和5%顯著。這說明金融科技對上市城商行的盈利能力具有消極影響,金融科技的發展所帶來的競爭負面影響大于城商行的技術提升的正面作用。從外部控制變量來看,貨幣供應量(m2)系數顯著為正,說明增加貨幣供給會促進城商行的盈利能力的提升。通貨膨脹水平(cpi)系數顯著為負,說明通貨膨脹減弱城商行的盈利能力。從內部控制變量來看,銀行貸款質量(npl)和銀行貸款緩沖(buf)系數均顯著未負,說明銀行的資產較差或者緩沖不足時,均會導致城商行盈利能力的下降。

經Hausman檢驗發現,chi2的值為2.72,相應的概率大于0,結果接受原假設,模型偏向于選擇隨機效應模型。但隨機效應模型所要求的條件過高且難以滿足,因而本文選擇固定效應模型。

(二)分類回歸結果

鑒于各個城商行業務所處地域的不同,金融科技的運用在各城商行可能帶來的影響也不盡相同,所以本文依據各城商行的地理位置,將本文中21家上市城商行的9家銀行劃分為沿海發地區的城商行,其余12家劃分為非沿海發達地區的城商行。

分類回歸后,兩類結果中擬合優度均大于75%,說明模型擬合度較好。金融科技發展指數(fintech)均在5%和10%顯著,其中沿海地區的城商行在5%顯著,說明沿海發達地區的城商行受到金融科技的沖擊最大,面臨互聯網金融科技公司的激烈競爭,對城商行的盈利造成了負面的影響。其余指標結論與基準回歸結論一致。

(三)穩健性檢驗

為保證研究結論的可靠程度,本文作如下穩健性檢驗。

第一,替換核心解釋變量。對金融科技發展指數的對數值(lnfintech)重新進行固定效應的回歸,該回歸結果如表2所示,從表2列(1)的結果可得出,金融科技對城商行盈利能力仍為負向作用,表明估計結果的穩健性。

第二,對核心解釋變量滯后一期處理。為了降低內生性,將金融科技發展指數(fintech)滯后一期為fintech_lag1,并進行固定效應回歸,結果見表2列(2),fintech_lag1為1%顯著且參數估計回歸結果一致,表明估計結果的穩健性。

第三,替換被解釋變量。用總資產收益率(roa)替換凈資產收益率(roe),并進行固定效應回歸,結果如表2列(3)所示,金融發展指數(fintech)在5%上顯著,且參數估計結果一致,表明該回歸結果通過穩健性檢驗。

第四,對關鍵變量進行縮尾處理。對關鍵變量金融科技發展指數(fintech)與凈資產收益率(roe)進行1%和99%的縮尾處理,結果見表2列(4),仍為1%顯著,且參數估計結果一致,說明通過穩健性檢驗。

四、研究結論與建議

通過實證分析金融科技給我國城商行帶來的綜合影響,研究結果表明:第一,金融科技的發展對商業銀行的盈利能力是負相關的,給城商行帶來的“競爭效應”大于“技術溢出效應”。第二,金融科技對處于地區發達程度不同的城商行的盈利影響存在差異。其中,沿海發達地區的城商行受到的沖擊最大,而非沿海地區的城商行受到的沖擊相對較小。

雖然金融科技所帶來的技術溢出效應并未超越所帶來的競爭效應,但不能從短期影響來否定金融科技對城商行的技術溢出效應。城商行應建立與金融科技相融合的新型銀行管理模式,結合區塊鏈、人工智能和大數據對城商行進行技術升級,以便在長期中獲得穩健發展的能力。對此,提出以下建議:首先,重視金融科技的作用,應對大數據時代所帶來的機遇與挑戰,將原來受技術溢出效應和競爭效應的雙面影響轉化為積極作用。非沿海地區的城商行要高度重視與發達地區的互聯網金融科技公司和高校加以合作,并且成立金融科技部門,利用先進的技術,實現部分領域的優勢。其次,聯合金融科技公司創建中小型線上融資平臺。城商行利用其風險控制能力和管理經驗作為平臺運營的保障,金融科技公司利用信息技術的優勢進行技術支持,優勢互補,在獲得業務收益的同時,也拓寬了客戶來源的渠道,增加了潛在的利潤。最后,為了應對金融科技帶來新的行業態勢,監管部門需要高度關注,同時建立健全金融科技的監管法律法規,引導金融機構發展新趨勢,提升商業銀行服務實體企業的功能。

參考文獻:

[1]王廣宇,何俊妮.金融科技的未來與責任[J].南方金融,2017(03):14-17.

[2]朱太輝,陳璐.Fintech的潛在風險與監管應對研究[J].金融監管研究,2016(07):18-32.

[3]于波,周寧,霍永強.金融科技對商業銀行盈利能力的影響——基于動態面板GMM模型的實證檢驗[J].南方金融,2020(03):30-39.

[4]張哲宇,文巧甜.商業銀行應用金融科技的實踐與思考[J].金融縱橫,2019(06):36-40.

(作者單位:云南師范大學經濟與管理學院。陳澤佳為通信作者)