嗣后無法律根據(jù):退稅請求權(quán)的困境與突破

——以《稅收征管法》第五十一條修改為線索

2022-06-01 09:39:26池生清

稅收經(jīng)濟研究 2022年2期

◆池生清

內(nèi)容提要:嗣后無法律根據(jù)的退稅之所以陷入同案異判的困境,根源在于我國落實退稅法定原則時,法律概念和法律規(guī)則均存在制度漏洞。鑒于嗣后無法律根據(jù)主要因稅法與民法交替調(diào)整而產(chǎn)生,《稅收征管法》修訂應充分借鑒德國、日本等大陸法系國家在稅法與民法典銜接方面所積累的立法經(jīng)驗,重構(gòu)溢繳退稅制度以完善稅收法律制度。

溢繳退稅是納稅人依法享有的退稅請求權(quán)的重要內(nèi)容之一。①《稅收征管法》第八條第三款規(guī)定:“納稅人依法享有申請減稅、免稅、退稅的權(quán)利。”其中,退稅包括溢繳退稅、出口退稅、結(jié)算退稅和減免退稅。以退稅事由發(fā)生時間為標準,溢繳退稅分為自始無法律根據(jù)的退稅和嗣后無法律根據(jù)的退稅。相較于前者,嗣后無法律根據(jù)的退稅爭議案件不斷增加,且因涉及稅法與民法典銜接問題而倍受關注②據(jù)《中國稅務報》等媒體報道,2020年度十大影響力稅務司法審判案例中,此類案件占了兩個:一是劉玉秀訴國家稅務總局北京市西城區(qū)稅務局案,二是生源房地產(chǎn)開發(fā)有限公司訴國家稅務總局營口經(jīng)濟技術(shù)開發(fā)區(qū)(鲅魚圈區(qū))稅務局案。,而專門對此問題進行理論回應的文章卻甚少。本文以稅法與民法典銜接為視角,圍繞嗣后無法律根據(jù)的退稅請求權(quán)實現(xiàn),就其問題根源與制度重構(gòu)進行探討。

一、退稅請求權(quán)困境何以形成:基于同案異判的反思

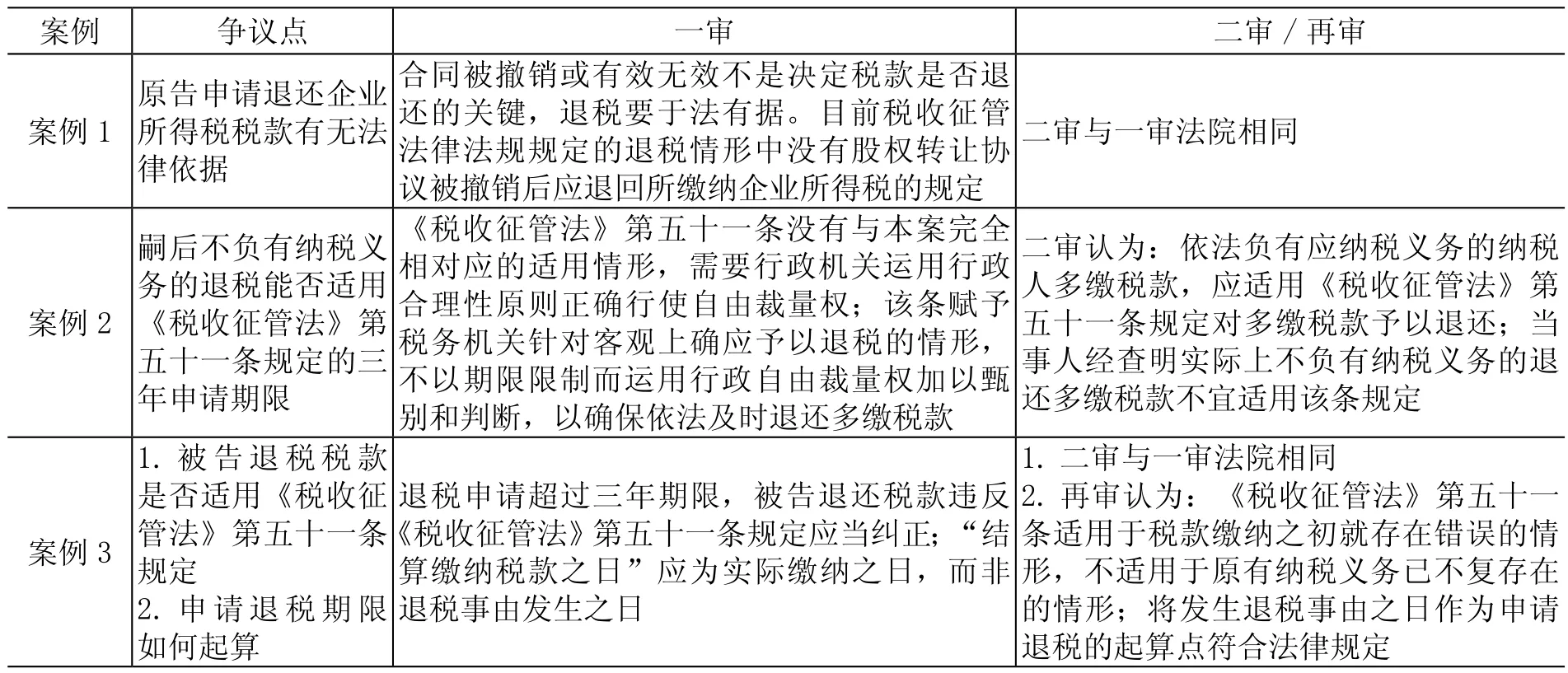

就司法終局性而言,天琴公司退稅案③參見天長市天琴醫(yī)藥包裝有限公司訴安徽省天長市地方稅務局、安徽省滁州市地方稅務局案〔(2016)皖1102行初3號、(2016)皖11行終79號〕。以及同時入選2020年度影響力案例的劉玉秀退稅案④參見劉玉秀訴國家稅務總局北京市西城區(qū)稅務局、國家稅務總局北京市稅務局案〔(2017)京0102行初813號、(2019)京02行終964號〕。和生源公司退稅案⑤參見營口生源房地產(chǎn)開發(fā)有限公司訴遼寧省營口市經(jīng)濟技術(shù)開發(fā)區(qū)(鲅魚圈區(qū))稅務局等案〔(2018)遼0802行初29號、(2018)遼08行終265號、(2019)遼行申815號、(2020)遼08行再2號〕。(以下分別簡稱案例1、案例2、案例3),分別代表了法院對征稅機關⑥退稅請求權(quán)所稱之“稅”,在我國是指現(xiàn)行18個稅種,分別由稅務機關和海關征收或代征。為避免以偏概全,本文以“征稅機關”指代征納關系中的征稅一方。退稅處理決定的三種態(tài)度:支持、不支持、從支持到不支持,因而作為嗣后無法律根據(jù)的退稅爭議典型案例具有代表性(見表1)。

表1 法院裁判觀點

(一)同案如何異判

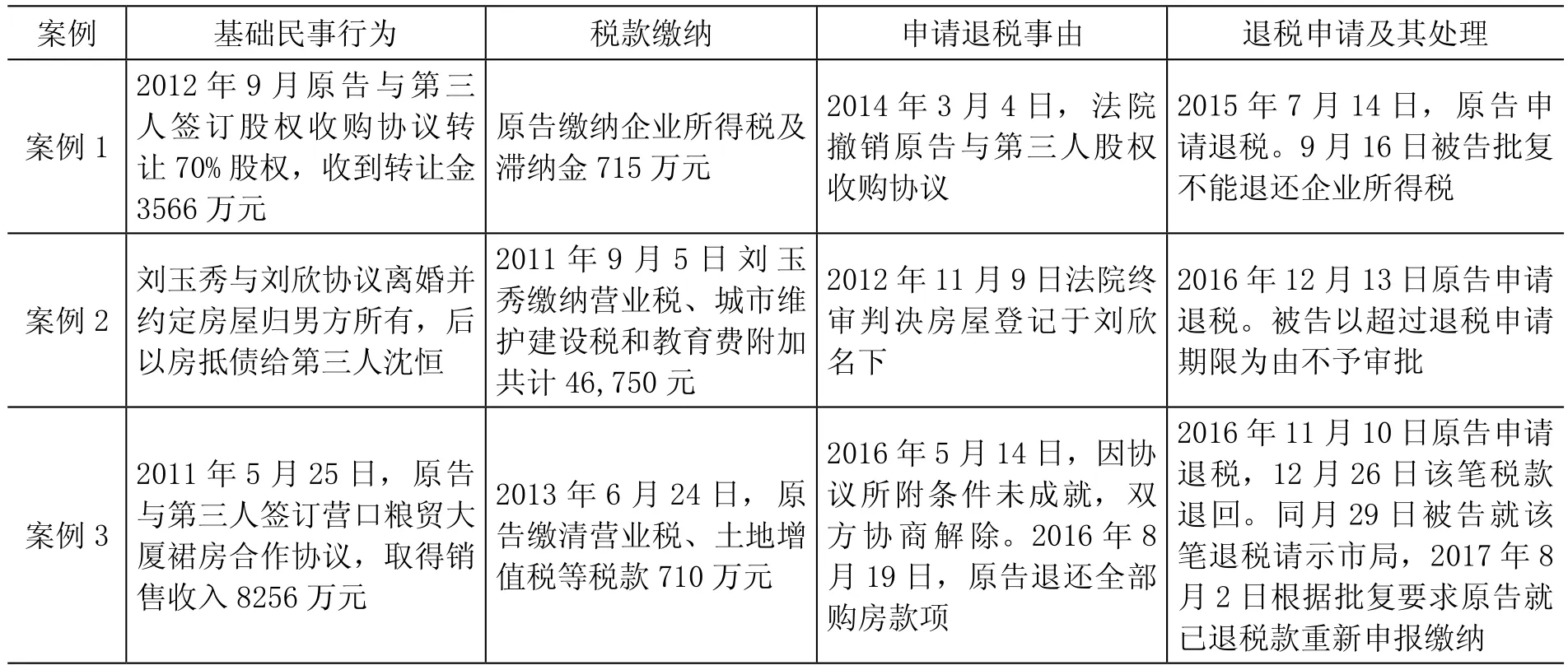

四次利益變動、兩種法律關系以及三方主體的構(gòu)成結(jié)構(gòu),為上述案例同案同判提供了基礎。四次利益變動,分別是基礎民事法律關系成立、稅款繳納、申請退稅事由發(fā)生(基礎民事法律關系撤銷、解除或無效等)和退稅申請及其處理。其中,第一次和第三次利益變動由民法調(diào)整,第二次和第四次利益變動由稅法調(diào)整。換言之,四次利益變動產(chǎn)生兩種法律關系:民事法律關系和稅收法律關系。三方主體是指納稅人、征稅機關和第三人。但是,針對《稅收征管法》第五十一條規(guī)定的適用范圍、三年時效如何起算以及納稅人申請退稅有無實體法依據(jù)等爭議焦點,法院裁判仍然陷入同案異判的困境(見表2)。

表2 典型案例基本案情及其利益變動

1.《稅收征管法》第五十一條規(guī)定是否適用于嗣后無法律根據(jù)的退稅

與案例1未直接涉及和案例2分歧限于征納雙方不同,案例3甚至連法院的觀點也截然相反:一審法院和二審法院支持征稅機關觀點(應當適用),而再審法院(遼寧省高院)則和案例2的一審二審法院一樣,都支持納稅人觀點(不應當適用),認為該規(guī)定僅適用稅款繳納之初就存在錯誤情形。

2.“結(jié)算繳納稅款之日”如何理解

案例3中,一審二審法院都認為,“結(jié)算繳納稅款之日”應為實際繳納之日,而非退稅事由發(fā)生之日;退稅申請超過三年期限,被告退還稅款違反《稅收征管法》第五十一條規(guī)定應當糾正。再審法院則認為,納稅人實際繳納最后一筆稅款時并不存在多繳稅款的情形,因而不存在退稅事由;后來發(fā)生銷售退款才導致退稅事由的發(fā)生,因此將發(fā)生退稅事由之日作為申請退稅的起算點符合法律規(guī)定。

3.納稅人申請退稅是否有實體法依據(jù)

案例3中,原告申請退稅涉及營業(yè)稅、土地增值稅、城建稅、教育費附加和地方教育費附加,其法律依據(jù)是《營業(yè)稅暫行條例實施細則》第十四條①《營業(yè)稅暫行條例實施細則》第十四條:“納稅人的營業(yè)額計算繳納營業(yè)稅后因發(fā)生退款減除營業(yè)額的,應當退還已繳納營業(yè)稅稅款或者從納稅人以后的應繳納營業(yè)稅稅額中減除。”和《土地增值稅暫行條例實施細則》第十六條②《土地增值稅暫行條例實施細則》第十六條:“納稅人在項目全部竣工結(jié)算前轉(zhuǎn)讓房地產(chǎn)取得的收入,由于涉及成本確定或其他原因,而無法據(jù)以計算土地增值稅的,可以預征土地增值稅,待該項目全部竣工、辦理結(jié)算后再進行清算,多退少補。具體辦法由各省、自治區(qū)、直轄市地方稅務局根據(jù)當?shù)厍闆r制定。”規(guī)定,其余“應比照營業(yè)稅、土地增值稅的相關規(guī)定,無條件退還。”被告僅在再審答辯中就土地增值稅回應,稱該涉案商業(yè)房產(chǎn)并未竣工結(jié)算,不符合土地增值稅退稅條件。對此,一審二審法院均不予評論,省高院則是支持原告,但并沒有明確區(qū)分溢繳退稅與結(jié)算退稅。案例1和案例2中,原告申請退稅則未提出任何具體法律依據(jù)。③案例1中,原告申請退稅涉及企業(yè)所得稅及滯納金,但其依據(jù)是《關于納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅問題的批復》(國稅函〔2005〕130號)。被告認為,該批復針對納稅人收回轉(zhuǎn)讓的股權(quán)征收個人所得稅問題,并且股權(quán)轉(zhuǎn)讓合同未履行完畢,因解除股權(quán)轉(zhuǎn)讓合同而退稅,而天琴公司是企業(yè)法人,是撤銷《股權(quán)收購協(xié)議書》,故對本案不適用。案例2中,原告劉玉秀申請退稅涉及營業(yè)稅、城建稅和教育費附加,僅主張“營業(yè)稅等稅款是在房屋交易成功的情況下稅務機關收取的,現(xiàn)劉玉秀與沈恒之間的房屋交易失敗,西城稅務局應予退回”,并沒有提出相應的實體法依據(jù)。被告認為劉玉秀主張沒有法律根據(jù),不能成立。

(二)同案為何異判

法院同案同判的前提條件是有法可依。從上述案例比較可知,征納雙方爭議產(chǎn)生和法院同案異判的客觀存在,其根源在于我國退稅法定原則已確立,但在貫徹落實時,無論是法律概念還是法律規(guī)則,無論是稅收實體法還是稅收程序法,均明顯存在制度漏洞。

1.退稅法定原則已基本確立

《稅收征管法》第三條規(guī)定,退稅應當依照法律、行政法規(guī)的規(guī)定執(zhí)行,任何機關、單位和個人不得違反法律、行政法規(guī)的規(guī)定擅自作出退稅決定。④《稅收征管法》第三條:“稅收的開征、停征以及減稅、免稅、退稅、補稅,依照法律的規(guī)定執(zhí)行;法律授權(quán)國務院規(guī)定的,依照國務院制定的行政法規(guī)的規(guī)定執(zhí)行。任何機關、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自作出稅收開征、停征以及減稅、免稅、退稅、補稅和其他同稅收法律、行政法規(guī)相抵觸的決定。”此外,《進出口關稅條例》第五十條第三款規(guī)定:“按照其他有關法律、行政法規(guī)規(guī)定應當退還關稅的,海關應當按照有關法律、行政法規(guī)的規(guī)定退稅。”這在一定程度上彌補了《海關法》未明確規(guī)定退稅法定原則的立法缺陷。為落實退稅法定原則,《稅收征管法》及其實施細則明確規(guī)定納稅人享有溢繳退稅請求權(quán)⑤《國家稅務總局關于納稅人權(quán)利與義務的公告》(國家稅務總局公告2009年第1號)。以及征稅機關擅自作出退稅決定應承擔的法律責任,即除撤銷其擅自作出的退稅決定、追繳不應退而退還的稅款外,由上級機關追究直接負責的主管人員和其他直接責任人員的行政責任,構(gòu)成犯罪的依法追究刑事責任。⑥《稅收征管法》第八十四條:“違反法律、行政法規(guī)的規(guī)定,擅自作出稅收的開征、停征或者減稅、免稅、退稅、補稅以及其他同稅收法律、行政法規(guī)相抵觸的決定的,除依照本法規(guī)定撤銷其擅自作出的決定外,補征應征未征稅款,退還不應征收而征收的稅款,并由上級機關追究直接負責的主管人員和其他直接責任人員的行政責任;構(gòu)成犯罪的,依法追究刑事責任。”《刑法》第三百九十七條:“國家機關工作人員濫用職權(quán)或者玩忽職守,致使公共財產(chǎn)、國家和人民利益遭受重大損失的,處三年以下有期徒刑或者拘役;情節(jié)特別嚴重的,處三年以上七年以下有期徒刑。本法另有規(guī)定的,依照規(guī)定。國家機關工作人員徇私舞弊,犯前款罪的,處五年以下有期徒刑或者拘役;情節(jié)特別嚴重的,處五年以上十年以下有期徒刑。本法另有規(guī)定的,依照規(guī)定。”

2.嗣后無法律根據(jù):退稅法定原則未落實的“重災區(qū)”

根據(jù)立法機關編寫的權(quán)威釋義,《稅收征管法》第五十一條規(guī)定適用于“在征納稅款的過程中,由于理解稅法錯誤、計算錯誤、錯用稅率、調(diào)高稅額或財務技術(shù)處理失當?shù)雀鞣N原因”而多繳稅款的情形。換言之,該條僅適用于自始無法律根據(jù)的退稅,不適用于嗣后無法律根據(jù)的退稅。

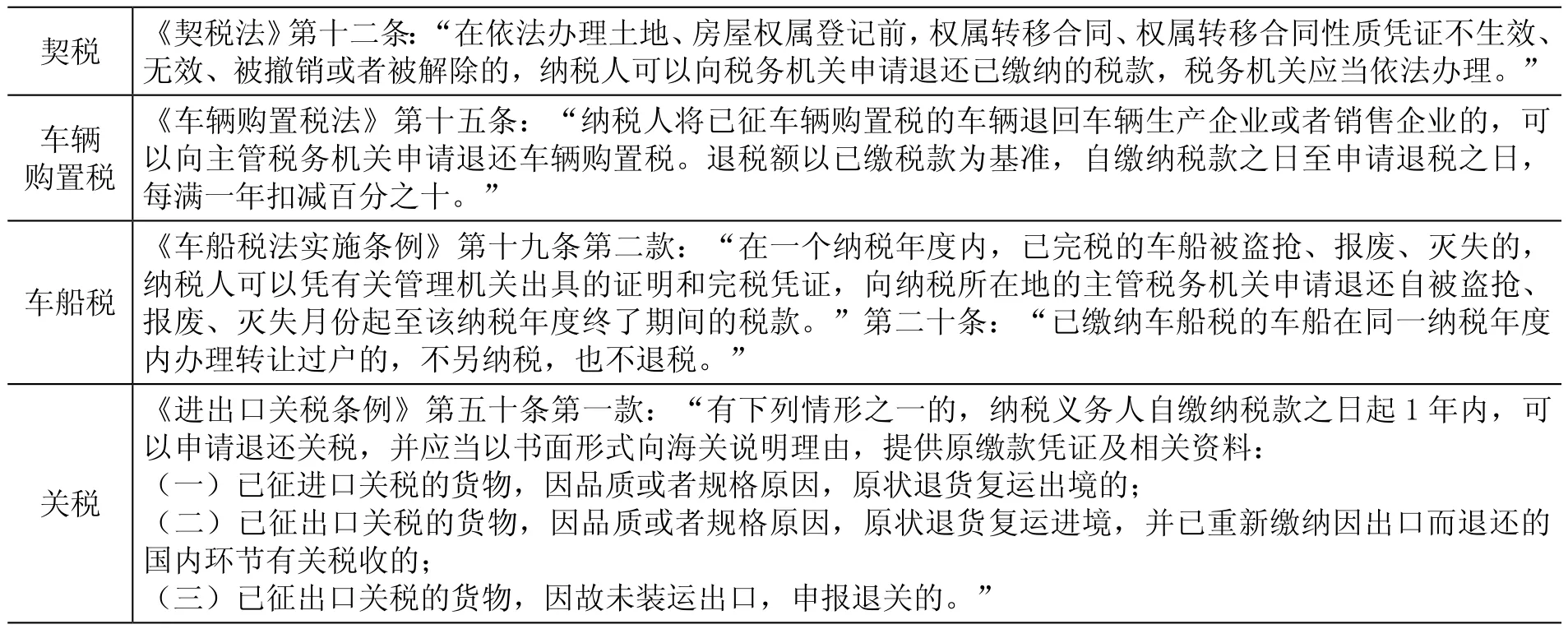

由于我國既未制定《稅法總則》也未編纂《稅法典》,在《稅收征管法》和《海關法》都未作相應規(guī)定的情形下,退稅法定原則只能通過稅收實體法予以貫徹落實。但我國現(xiàn)有18個稅種,目前僅有契稅、車輛購置稅、車船稅和關稅四部單行稅種法明確規(guī)定嗣后無法律根據(jù)的退稅情形(見表3),其余14個單項稅種法均無相應的具體規(guī)定。

表3 我國溢繳退稅的法定情形

由于立法缺失原因,征稅機關陷入執(zhí)法困境和法院同案異判現(xiàn)象均難以避免。案例1中的企業(yè)所得稅退稅爭議,案例2中的營業(yè)稅、城建稅以及契稅的退稅爭議,案例3中的營業(yè)稅和土地增值稅退稅爭議,都與稅收實體法未落實退稅法定原則密切相關。

納稅人信奉“法無禁止即自由”,征稅機關則須以“法無授權(quán)即禁止”為其所應遵循的執(zhí)法底線。以案例3為例,征稅機關退稅后隨即“反悔”,看似匪夷所思。但是,若將山東省濰坊市寒亭區(qū)國家稅務局、趙福勇虛開增值稅專用發(fā)票、用于騙取出口退稅、抵扣稅款發(fā)票再審案作為參照①基本案情如下:1994年,由于增值稅納稅人分為一般納稅人和小規(guī)模納稅人,濰坊市寒亭區(qū)稅收急劇下降。自1995年起,為增加稅源,寒亭區(qū)國稅局局長趙福勇、副局長孫維平同意并推廣河灘分局分局長趙可祥提出的對小規(guī)模納稅人實行公司化管理的做法。截至1998年11月,共開具增值稅專用發(fā)票13875份,銷售額1.7億元,稅額2884萬元,手續(xù)費145萬元。1999年3月,趙福勇、孫維平、趙可祥被停職檢查、刑事拘留和逮捕;另外三位分局長被停職檢查、監(jiān)視居住和取保候?qū)彙?000年3月13日,法院判決寒亭區(qū)國稅局、趙福勇等構(gòu)成虛開增值稅專用發(fā)票罪,趙福勇、孫維平、趙可祥分別被判處有期徒刑三年、兩年半和兩年,其余三位分局長被判緩刑。2019年12月27日,青島中院經(jīng)再審判決寒亭區(qū)國稅局及其六位稅務干部全部無罪。參見《山東省濰坊市寒亭區(qū)國家稅務局、趙福勇虛開增值稅專用發(fā)票、用于騙取出口退稅、抵扣稅款發(fā)票再審刑事判決書》〔(2019)魯02刑再11號〕。,或許就會發(fā)現(xiàn),在退稅法定原則已確立但無具體法律依據(jù)的情形下退還710萬元稅款,涉嫌刑事犯罪的執(zhí)法風險確實有可能如同達摩克利斯之劍高懸于頭頂。

二、溢繳退稅請求權(quán)比較:基于稅法與民法典銜接的視角

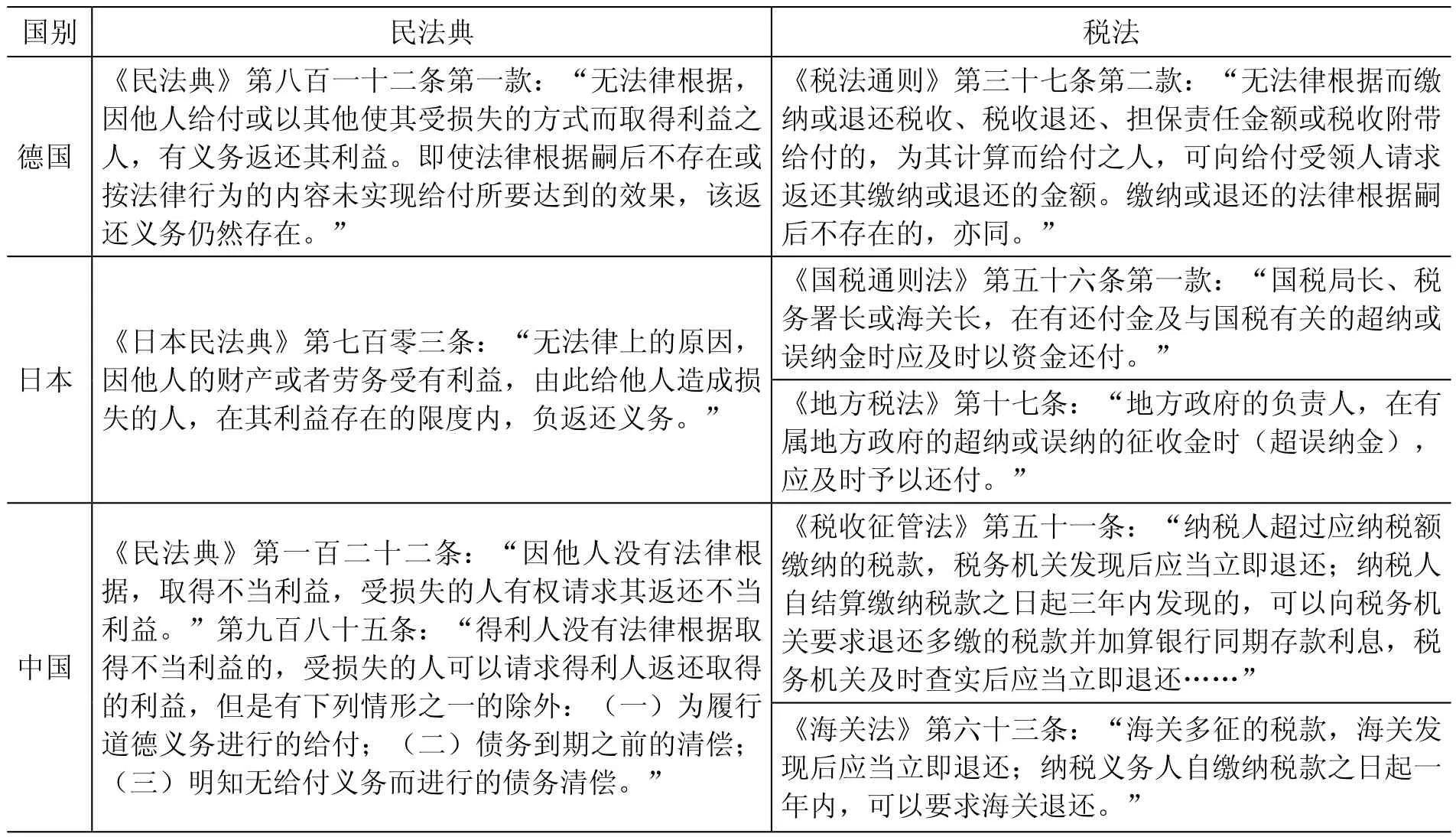

隨著《法國民法典》、《德國民法典》和《日本民法典》相繼問世,世界上稅法與民法典銜接研究已有兩百多年歷史,與此同時立法經(jīng)驗也越來越豐富。鑒于嗣后無法律根據(jù)的退稅爭議主要因稅法與民法交替調(diào)整而產(chǎn)生,下文以稅法與民法典銜接為視角,通過與德國、日本進行深入比較②相對于德國和日本,法國對我國稅法和民法的立法影響顯然更弱。,為我國溢繳退稅制度的科學重構(gòu)提供借鑒。

(一)稅法上不當?shù)美姆筛拍?/h3>

法律概念分為借用概念和固有概念。稅法上不當?shù)美@一概念也不例外,其立法模式:一是以德國為代表的借用概念模式,二是以日本為代表的固有概念模式(見表4)。不當?shù)美瑹o論是民法典還是稅法規(guī)定,其構(gòu)成要件都由“得利”與“不當”兩部分組成。兩種立法模式對于“得利”的規(guī)定基本相同,即一方獲得利益導致另一方受到損失。區(qū)別在于“不當”這一要件,德國稅法直接借用民法典的概念,即“無法律根據(jù)(Ohne Rechtlichen Grund)”,包括自始無法律根據(jù)和嗣后無法律根據(jù);日本則另行規(guī)定稅法所特有的概念,即還付金、超納金和誤納金。其中,還付金相當于我國的結(jié)算退稅,是指雖依法交納或征收,但事后根據(jù)適用稅法的計算規(guī)定,國家喪失其應具有的正當理由而應向納稅人還付的稅額。超納金是指交納或征收時雖具有法律根據(jù),但后來因法律根據(jù)不足所產(chǎn)生的稅額,相當于嗣后無法律根據(jù)的多繳稅款。誤納金是指自交納或征收時起就缺乏法律根據(jù)的稅額,相當于自始無法律根據(jù)的多繳稅款。兩相比較,在確保稅法與民法典之間順暢銜接進而有效降低稅法遵從成本方面,德國模式優(yōu)勢更為明顯。

表4 不當?shù)美拍畋容^

我國《民法典》完整規(guī)定了不當?shù)美臉?gòu)成要件。但是,《稅收征管法》第五十一條和《海關法》第六十三條分別僅以“納稅人超過應納稅額繳納的稅款”和“海關多征的稅款”與“得利”相對應;至于“不當”這一要件,既未采納德國模式直接借用民法典概念,也未采納日本模式另行創(chuàng)造新的稅法概念,從而導致我國退稅請求權(quán)制度存在嚴重缺陷。

(二)溢繳退稅請求權(quán)的成立要件

對于嗣后無法律根據(jù)的退稅情形,我國已有四部單行稅種法作了明確規(guī)定,為比較研究提供了必要的文本基礎。與稅收構(gòu)成要件相類似,嗣后無法律根據(jù)的退稅請求權(quán)構(gòu)成要件應當由退稅事由、退稅義務機關、退稅金額及其利息和請求權(quán)成立時間構(gòu)成,分別回答能否退、誰來退、退多少和何時退等問題。

1.退稅事由

退稅事由即“沒有法律根據(jù)”,具體而言是指沒有“法律的規(guī)定和當事人的約定”。嗣后無法律根據(jù)的退稅事由可分為兩類:一是發(fā)生溯及既往事項導致稅收客體法律上不存在①Vgl.Klaus Tipke/Heinrich Wilhelm Kruse, Abgabenordnung, Finanzgerichtsordnung: Kommentar zur AO und FGO(I),K?ln: Otto Schmidt,1996.,包括基礎民事法律行為不生效、無效、被撤銷或者解除等情形。②比如,我國《契稅法》第十二條、《車輛購置稅法》第十五條和《進出口關稅條例》第五十條第一款等規(guī)定。二是稅收客體事實上不再存在,包括被盜搶、報廢或滅失等情形。③比如,我國《車船稅法實施條例》第十九條第二款等規(guī)定。

2.退稅義務人

各國稅收體制不同,導致退稅義務人的差異也較大。德國以給付受領人為退稅義務人,包括聯(lián)邦、州、市鎮(zhèn)和宗教團體。日本以行政機關負責人為退稅義務人,包括國稅局長、稅務署長或海關長以及地方政府負責人。④參見日本《國稅通則法》第56條、《日本地方稅法》第17條規(guī)定。我國以實際征收稅款的行政機關為退稅義務機關,包括稅務機關和海關,其中關稅、船舶噸稅和海關代征的增值稅、消費稅以海關為退稅義務機關,其余以稅務機關為退稅義務機關。⑤相關案例參見:宜春英格投資管理中心訴宜豐縣同安鄉(xiāng)人民政府行政合同案〔(2021)贛09行終11號〕。

3.退稅金額及其利息

退稅金額取決于所繳納稅款與繼續(xù)合法有效的稅收請求權(quán)之間的差額。因此,嗣后無法律根據(jù)的退稅金額既可能是實際繳納的全部稅款,也可能是所繳納稅款扣減相應比例的余額。⑥比如,我國《車輛購置稅法》第十五條和《車船稅法實施條例》第十九條第二款等規(guī)定。國庫占用納稅人資金和納稅人占用國庫稅款都應當加算利息⑦對于征稅機關發(fā)現(xiàn)多繳稅款是否加算利息的問題,我國稅法規(guī)定并不一致:《稅收征管法》五十一條和《海關法》第六十三條未規(guī)定加算利息,而《船舶噸稅法》第十七條則明確規(guī)定應當“加算銀行同期活期存款利息”。相關案例參見:長葛市宏興淀粉有限公司訴河南省長葛市地方稅務局行政賠償案〔(2016)豫10行賠終1號〕。,而加算利息需要考慮利率和期間兩個要素。對于利率,德國為每月0.5%,日本按年7.3%計算,我國為征稅機關辦理退稅手續(xù)當天中國人民銀行規(guī)定的活期存款利率。加算利息期間是指產(chǎn)生支付利息義務的期間,由于納稅人在溯及既往事項發(fā)生之前不存在期間利益損失,因而無權(quán)要求國庫支付利息,德國嚴格區(qū)分自始無法律根據(jù)和嗣后無法律根據(jù)的不同情形,前者從稅收成立年度屆滿15個月后起算,后者則從溯及既往事項發(fā)生年度屆滿15個月后起算。⑧參見德國《稅法通則》第233a條規(guī)定。其中,稅收成立或發(fā)生溯及既往事項年度屆滿至其后15個月屆滿為不計利息的等待期(Karenzzeit)。與此相反,我國和日本均未區(qū)別對待:前者從納稅人結(jié)算繳納稅款之日起至征稅機關開具“收入退還書”之日止⑨參見《財政部 國家稅務總局 中國人民銀行關于納稅人多繳稅款及應付利息辦理退庫的通知》(財預〔2001〕502號)、《財政部 中國人民銀行 海關總署關于海關征收的納稅義務人多繳稅款及應付利息辦理退庫的通知》(財庫〔2004〕169號)。,后者則為還付加算金在國家或地方政府保有期間的日數(shù)。⑩參見日本《國稅通則法》第58條、《日本地方稅法》第17條規(guī)定。

4.請求權(quán)成立時間

自始無法律根據(jù)的情形以實際繳納稅款日為成立時間,嗣后無法律根據(jù)的則需要區(qū)分具體情形:稅收客體事實上不再存在的,應以事實發(fā)生之日為成立時間;稅收客體法律上不再存在的,應以民法上不當?shù)美畟麥缰諡槌闪r間。首先,應當嚴格區(qū)分不當?shù)美畟闪⑴c不當?shù)美畟麥邕@兩個概念。基礎法律行為不生效、無效、被撤銷或者被解除,僅表明民法上不當?shù)美畟闪ⅲ挥纱水a(chǎn)生的不當?shù)美糠颠€,民法上不當?shù)美畟诺靡韵麥纭V挥忻穹ㄉ喜划數(shù)美畟南麥纾艑е露惙ㄉ喜划數(shù)美畟某闪ⅰ_@是稅收客體的內(nèi)在要求,同時也是國庫資金安全的需要。其次,民法上不當?shù)美c稅法上不當?shù)美荒芟嗬^產(chǎn)生,不能同時產(chǎn)生。由于兩種不當?shù)美腔谕恍袨楫a(chǎn)生,而且納稅人首先是民法上不當?shù)美畟膫鶆杖耍搨鶆杖酥挥腥柯男衅渑c另一方民事主體(即退稅法律關系中的第三人)之間的債務,才能成為稅法上不當?shù)美畟膫鶛?quán)人。①案例1中,股權(quán)收購協(xié)議既然被法院撤銷,并且法院判決并未涉及利息等其他費用,原告應當原款退回。但原告在返還股權(quán)收購款的基礎上,以利息和報酬名義多支付了734(4300-3566)萬元,超出了民法規(guī)定的不當?shù)美颠€以恢復原狀的范圍。稅務局據(jù)此認定為高價回購,屬于新的股權(quán)轉(zhuǎn)讓行為,原告的退稅請求權(quán)并不存在。與此相反,案例3中,2016年8月19日原告收到的購房款項全部退還,應當認定為退稅請求權(quán)成立。案例2在民法上屬于非給付型不當?shù)美ㄔ撼蜂N以房抵債的民事調(diào)解書,并且涉案房屋根據(jù)離婚協(xié)議登記于劉欣名下時,才可以認定為原告的退稅請求權(quán)成立。

(三)退稅請求權(quán)的消滅

退稅請求權(quán)因稅款退還、抵銷或時效經(jīng)過而消滅。稅款退稅涉及國庫退庫,各國規(guī)定比較一致,而抵銷與時效經(jīng)過的差異則較大。

1.抵銷

無論稅法還是民法典,抵銷均為債權(quán)消滅的重要原因。對于兩者關系,德國以適用民法規(guī)定為原則,以法律特別規(guī)定為例外。例外情形包括:納稅人僅能以無爭議或法律效力已確定的退稅請求權(quán)主張抵銷;稅收債務關系請求權(quán),因時效經(jīng)過或除斥期間屆滿而消滅的不得被抵銷。②參見德國《稅法通則》第226條規(guī)定。日本應接受還付者同時有應交納稅額時,征稅機關以還付金等稅款充抵以代替還付;當上述稅款有滯納稅及利息稅時,還付金等應首先沖抵構(gòu)成滯納稅及利息稅計算基礎的稅款。③金子宏:《日本稅法》,北京:法律出版社,2004年版。我國納稅人既有應退稅款又有欠繳稅款時,稅務機關可以將應退稅款和利息先抵扣欠繳稅款。④參見《稅收征管法實施細則》第七十九條規(guī)定。至于海關能否主張抵扣,納稅人能否主張抵繳下期應納稅款,則均無規(guī)定。

2.時效經(jīng)過

德國、日本稅法都規(guī)定了時效的期間、起算和中止、中斷情形。其中,德國時效期間為5年,自請求權(quán)首次到期所屬年度屆滿起算。請求權(quán)在最后六個月內(nèi)因不可抗力而不能行使的,時效中止。時效因書面行使請求權(quán)而中斷。退稅請求權(quán)及其產(chǎn)生的利息,因時效完成而消滅。⑤參見德國《稅法通則》第228—232條規(guī)定。日本時效期間為5年,從可請求之日起算。對于時效的中止與中斷,以適用民法規(guī)定為原則、以法律特別規(guī)定為例外。⑥參見日本《國稅通則法》第74條和《日本地方稅法》第18條規(guī)定。以德國、日本為參照,我國退稅時效規(guī)定存在三個問題:一是時效期間不統(tǒng)一。《稅收征管法》第五十一條和《船舶噸稅法》第十七條規(guī)定為3年,而《海關法》第六十三條和《進出口關稅條例》第五十二條規(guī)定為1年。二是時效一律從實際繳納稅款之日起算,將自始無法律根據(jù)和嗣后無法律根據(jù)混為一談。三是時效是否適用中止、中斷沒有規(guī)定。⑦相關案例參見范桌榮訴廣東省羅定市地方稅務局稅務行政處理糾紛案〔(2014)云中法行終字第14號〕。

三、《稅收征管法》溢繳退稅制度重構(gòu)

由于現(xiàn)行《稅收征管法》適用范圍采取“征稅機關模式”而不是“主權(quán)模式”,我國溢繳退稅制度不得不分散規(guī)定于《稅收征管法》第五十一條、《海關法》第六十三條、《船舶噸稅法》第十七條等稅收法律,以及《稅收征管法實施細則》第七十八條和《進出口關稅條例》第五十二條第二款等行政法規(guī),法律漏洞和重復立法都難以避免,不僅浪費立法資源,對于法律穩(wěn)定性也是莫大隱患,因而迫切需要以《稅收征管法》修訂為契機進行統(tǒng)一協(xié)調(diào)和制度重構(gòu)。

(一)退稅事由的概念借用

溢繳退稅在法理上以民法上不當?shù)美颠€為基礎和前提,可以也應當借用《民法典》規(guī)定的“沒有法律根據(jù)”概念,即目前《稅收征管法》第五十一條“納稅人超過應納稅額繳納的稅款”和《海關法》第六十三條“海關多征的稅款”等相關表述都應當改為“納稅人沒有法律根據(jù)超過應納稅額繳納的稅款”,以便在概念層面上彌補稅法上不當?shù)美麡?gòu)成要件的缺陷。同時,根據(jù)《立法法》第六條第二款規(guī)定要求,①《立法法》第六條第二款:“法律規(guī)范應當明確、具體,具有針對性和可執(zhí)行性。”《稅收征管法》還應當明確規(guī)定“沒有法律根據(jù)”的外延,即包括“自始沒有法律根據(jù)”和“嗣后沒有法律”兩種情形。

(二)退稅義務機關

《稅收征管法》應當創(chuàng)設“征稅機關”作為稅務機關和海關的共同上位概念,②類似于德國《稅法通則》第6條第2款定義的“Finanzbeh?rde”,我國臺灣地區(qū)學者通常譯為“稽征機關”。從而與“納稅人”概念進行整體對應,確保納稅人的權(quán)利與義務不因征稅機關的改變而改變。

(三)退稅金額及其利息

退稅金額為實際繳納稅款,法律另有規(guī)定的從其規(guī)定。無論是征稅機關發(fā)現(xiàn)還是納稅人發(fā)現(xiàn),都應當加算利息。其中,自始無法律根據(jù)的,從結(jié)算繳納稅款之日起算;嗣后無法律根據(jù)的,從退稅事由發(fā)生之日起算。

(四)退稅請求權(quán)成立時間

自始無法律根據(jù)的,以實際繳納稅款日為成立時間;征稅客體嗣后事實上不再存在的,以事實發(fā)生之日為成立時間;征稅客體嗣后法律上不再存在的,以民法上不當?shù)美畟麥缰諡槌闪r間。

(五)退稅請求權(quán)消滅

納稅人既有應退稅款又有欠繳稅款時,征稅機關可以將應退稅款和利息先抵扣欠繳稅款。納稅人也可以主張從以后應繳納稅額中減除。對于稅收法律沒有規(guī)定的情形,可參照《民法典》規(guī)定執(zhí)行。

退稅請求權(quán)時效統(tǒng)一規(guī)定為3年,從而與少繳或未繳稅款的追征期限以及民法典規(guī)定的一般訴訟時效期間保持一致,這樣符合納稅人權(quán)利保護意識的實際情況,又有利于納稅人權(quán)利保護與國庫利益保障之間的平衡。除法律另有規(guī)定外,時效的中止、中斷適用《民法典》規(guī)定。

猜你喜歡

法律方法(2022年1期)2022-07-21 09:17:10

少先隊活動(2021年2期)2021-03-29 05:40:48

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年3期)2019-09-11 06:27:06

中學生數(shù)理化(高中版.高二數(shù)學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

中學生數(shù)理化(高中版.高二數(shù)學)(2016年4期)2016-03-01 03:46:18

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06