中國實(shí)現(xiàn)“雙碳”目標(biāo)的潛在成本及其分擔(dān)機(jī)制研究

2022-06-02 07:35:00廖茂林王國峰胡瀕尹

企業(yè)經(jīng)濟(jì) 2022年5期

□廖茂林 王國峰 胡瀕尹

一、引言

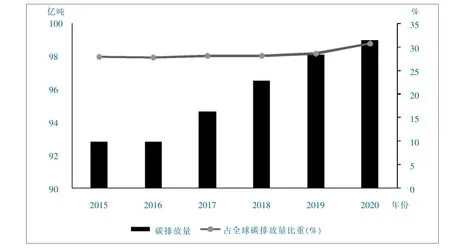

碳達(dá)峰、碳中和已成為全中國高度關(guān)注的議題。2020 年9 月習(xí)近平主席在第七十五屆聯(lián)合國大會一般性辯論上宣布中國將力爭到2030 年達(dá)到碳高峰,努力在2060 年實(shí)現(xiàn)碳中和之后,中國的高質(zhì)量發(fā)展進(jìn)入了新的階段,經(jīng)濟(jì)發(fā)展方式從相對減排到絕對減排,再到最終實(shí)現(xiàn)零排放,這是中國作為負(fù)責(zé)任大國作出的莊嚴(yán)承諾,將為“人類命運(yùn)共同體”貢獻(xiàn)中國方案。“雙碳”目標(biāo)的提出亦是推進(jìn)生態(tài)文明建設(shè)和應(yīng)對氣候變化的重要一環(huán)。2022 年,習(xí)近平總書記在中共中央政治局第三十六次集體學(xué)習(xí)會上指出,實(shí)現(xiàn)“雙碳”目標(biāo)是一場廣泛而深刻的變革,不是輕輕松松就能實(shí)現(xiàn)的,而必須堅(jiān)持全國統(tǒng)籌、節(jié)約優(yōu)先、雙輪驅(qū)動、內(nèi)外暢通、防范風(fēng)險(xiǎn)的原則,更好發(fā)揮我國制度優(yōu)勢、資源條件、技術(shù)潛力、市場活力,加快形成節(jié)約資源和保護(hù)環(huán)境的產(chǎn)業(yè)結(jié)構(gòu)、生產(chǎn)方式、生活方式、空間格局。在“雙碳”目標(biāo)實(shí)現(xiàn)過程中,經(jīng)濟(jì)發(fā)展方式必然需要經(jīng)歷從傳統(tǒng)產(chǎn)業(yè)向新興產(chǎn)業(yè)轉(zhuǎn)型,實(shí)現(xiàn)資源依賴向技術(shù)依賴躍遷。2020 年,中國碳排放連續(xù)第4 年實(shí)現(xiàn)增長(見圖1),增幅為0.6%,在全球碳排放總量中份額為31%,是全球?yàn)閿?shù)不多的呈現(xiàn)增加的地區(qū)之一,碳排放強(qiáng)度下降了1%。

圖1 2015—2020 年中國碳排放量及其全球占比

實(shí)現(xiàn)“雙碳”目標(biāo),既有利于實(shí)現(xiàn)高質(zhì)量發(fā)展,又能夠有效改善生態(tài)環(huán)境質(zhì)量。但同時(shí),實(shí)現(xiàn)“雙碳”目標(biāo)也面臨著巨大挑戰(zhàn)。首先,中國發(fā)展不平衡不充分問題尚未得到解決,不同區(qū)域之間差異明顯,需要處理好發(fā)展和減排之間的關(guān)系。其次,中國化石能源全部轉(zhuǎn)化為凈零碳排放能源系統(tǒng)需要在更短的時(shí)間完成,時(shí)間緊迫。再次,中國的碳市場交易體系建設(shè)需要迎頭趕上,制度和機(jī)制需要完善。實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo)是需要一定成本的,厘清不同角色的成本分擔(dān)方式具有十分重要的意義。

二、文獻(xiàn)綜述

碳排放、碳達(dá)峰目標(biāo)實(shí)現(xiàn)方式、潛在成本、參與主體分擔(dān)方式已經(jīng)成為學(xué)術(shù)研究的熱點(diǎn)。從碳達(dá)峰、碳中和目標(biāo)的實(shí)現(xiàn)方式來看,潘家華(2021)指出,中國實(shí)現(xiàn)碳中和既需要政策來引導(dǎo),更需要發(fā)展范式的根本轉(zhuǎn)型。姜克雋(2020)指出,2060 年實(shí)現(xiàn)碳中和目標(biāo)下企業(yè)需主動轉(zhuǎn)型,避免被動淘汰,碳中和不只是減排,更是技術(shù)與經(jīng)濟(jì)的競爭,企業(yè)要主動出擊。巢清塵(2021)指出中國實(shí)現(xiàn)“雙碳”目標(biāo),時(shí)間緊、壓力大、代價(jià)高、技術(shù)儲備不足、發(fā)展不平衡、碳定價(jià)機(jī)制不成熟,需要創(chuàng)新和綠色金融雙輪驅(qū)動,并秉持全球治理與合作理念。從潛在成本視角來看,向凈零排放的過渡將是昂貴的,所有實(shí)現(xiàn)碳中和的行動都是資本密集型的。Loftus 等(2015)指出,2015—2030 期間,全球范圍內(nèi)建設(shè)WWS 系統(tǒng)的總體建設(shè)成本約為100 萬億美元。從參與主體分擔(dān)方式來看,Liu 等(2021)從居民視角探討了碳足跡不公平性,提出提升居民的綠色意識與綠色行為是實(shí)現(xiàn)碳中和居民必須采取的行動。丁仲禮(2021)指出,碳達(dá)峰、碳中和參與主體分擔(dān)方式重在構(gòu)建“三端發(fā)力”體系,第二段能源消費(fèi)端,需要在居民生活、工業(yè)、建筑、交通等多方面實(shí)現(xiàn)對化石能源消費(fèi)的替代。綜上,碳達(dá)峰、碳中和實(shí)現(xiàn)過程中機(jī)遇、挑戰(zhàn)與發(fā)展路徑已經(jīng)有相關(guān)研究,并且不斷深入,但是在潛在成本和參與主體分擔(dān)機(jī)制方面仍然需要進(jìn)一步探討。本文在探討碳達(dá)峰、碳中和潛在成本基礎(chǔ)上,通過國外經(jīng)驗(yàn)借鑒,探討碳達(dá)峰、碳中和參與主體成本分擔(dān)機(jī)制。

三、碳達(dá)峰和碳中和目標(biāo)下的潛在成本分析

碳中和已經(jīng)是全人類共同努力的事業(yè),全球已有130 多個國家(地區(qū))全面提出了碳中和目標(biāo)。2020 年,這些國家的GDP 超過世界總量的70%。全球多國的參與表明,實(shí)現(xiàn)碳中和是全人類的心聲,也是為了實(shí)現(xiàn)可持續(xù)發(fā)展所必須采取的措施。但是縱觀發(fā)達(dá)國家(地區(qū)),多數(shù)都是在實(shí)現(xiàn)碳達(dá)峰的基礎(chǔ)上,承諾進(jìn)一步實(shí)現(xiàn)碳中和。比如,芬蘭承諾將在2035 年實(shí)現(xiàn)凈零碳排放,瑞典、奧地利、冰島等國家(地區(qū))則預(yù)計(jì)在2045 年實(shí)現(xiàn)碳中和,而歐盟、英國、挪威、加拿大和日本將碳中和實(shí)現(xiàn)時(shí)間定在2050 年。從能源消費(fèi)總量來看,2020年中國能源消費(fèi)總量位居世界第一,占比超過全球總量的1/4,CO排放占全球總量的1/3。從能源消費(fèi)結(jié)構(gòu)來看,中國仍以化石能源消費(fèi)為主,2020 年占比超過84%;中國能源消費(fèi)仍有一半以上的來源是煤炭,遠(yuǎn)高于全球能源消費(fèi)結(jié)構(gòu)中的煤炭占比。從中國發(fā)電類型來看,2020 年,全國總發(fā)電量中68%來自火電。從碳達(dá)峰時(shí)間看,20 世紀(jì)90 年代之前歐盟主要國家已實(shí)現(xiàn)碳達(dá)峰,美國也于2007 年實(shí)現(xiàn)碳達(dá)峰。歐盟主要國家(地區(qū))提出2050 年實(shí)現(xiàn)碳中和,那么從實(shí)現(xiàn)碳達(dá)峰到碳中和就有60 年以上時(shí)間;而中國因起步較晚,故要實(shí)現(xiàn)碳達(dá)峰(2030 年)到碳中和(2060 年)的目標(biāo),時(shí)間只有歐盟主要國家(地區(qū))的一半不到。

(一)中國碳達(dá)峰、碳中和目標(biāo)的實(shí)現(xiàn)方式

實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo),需從大力調(diào)整能源結(jié)構(gòu)、加快推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、著力提升能源利用效率、加速低碳技術(shù)研發(fā)推廣、努力增加生態(tài)碳匯、健全低碳發(fā)展體制機(jī)制等方面發(fā)力。

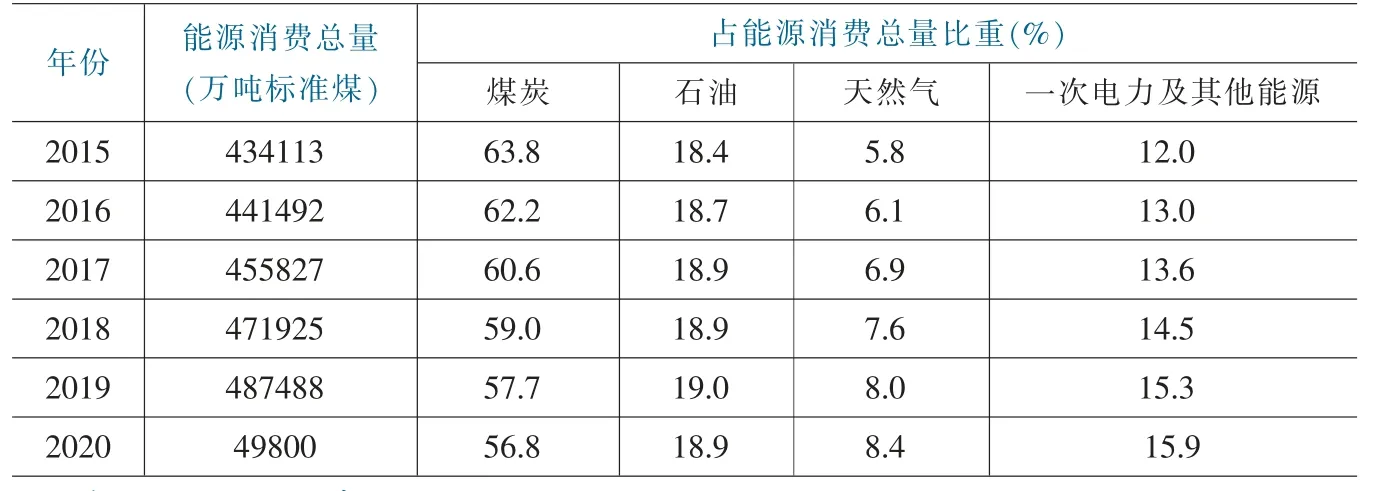

1.大力調(diào)整能源結(jié)構(gòu)。推動能源結(jié)構(gòu)轉(zhuǎn)型,穩(wěn)定推進(jìn)水電發(fā)展,加大光伏和風(fēng)電發(fā)展比例,建立能夠適應(yīng)高比例可再生能源發(fā)展的新型電力體系,完善清潔能源跨區(qū)消納長效機(jī)制,促進(jìn)低碳能源逐步替代高碳能源,用可再生能源取代化石能源。2015 年到2020 年,中國能源消費(fèi)中煤炭、石油和天然氣三類化石能源合計(jì)比重逐步下降;一次電力及其他能源消費(fèi)的占比從2015 年的12%上漲為2020 年的15.9%,增長了3.9 個百分點(diǎn),能源結(jié)構(gòu)調(diào)整步伐加速(見表1)。

表1 2015—2020 年中國能源消費(fèi)總量及占比

2.加快推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型。要大量淘汰落后產(chǎn)能、不斷化解過剩產(chǎn)能、進(jìn)一步優(yōu)化存量產(chǎn)能,嚴(yán)控新增高耗能行業(yè),促進(jìn)鋼鐵、石化、化工等傳統(tǒng)高耗能行業(yè)向智能化轉(zhuǎn)型升級。

3.著力提升能源利用效率。加強(qiáng)能源消費(fèi)雙控制度的進(jìn)一步完善,控制能耗強(qiáng)度,有序減少能源消費(fèi)總量,健全用能預(yù)算管理制度,實(shí)現(xiàn)能源資源高效配置和利用。

4.加速低碳技術(shù)研發(fā)推廣。強(qiáng)化市場在資源配置中的決定性作用,大力推進(jìn)節(jié)能低碳技術(shù)研發(fā)、推廣、應(yīng)用,加速規(guī)模化儲能、氫能、碳捕集利用與封存等核心技術(shù)發(fā)展,發(fā)揮數(shù)字化、信息化節(jié)能、清潔能源領(lǐng)域巨大創(chuàng)新融合能力。

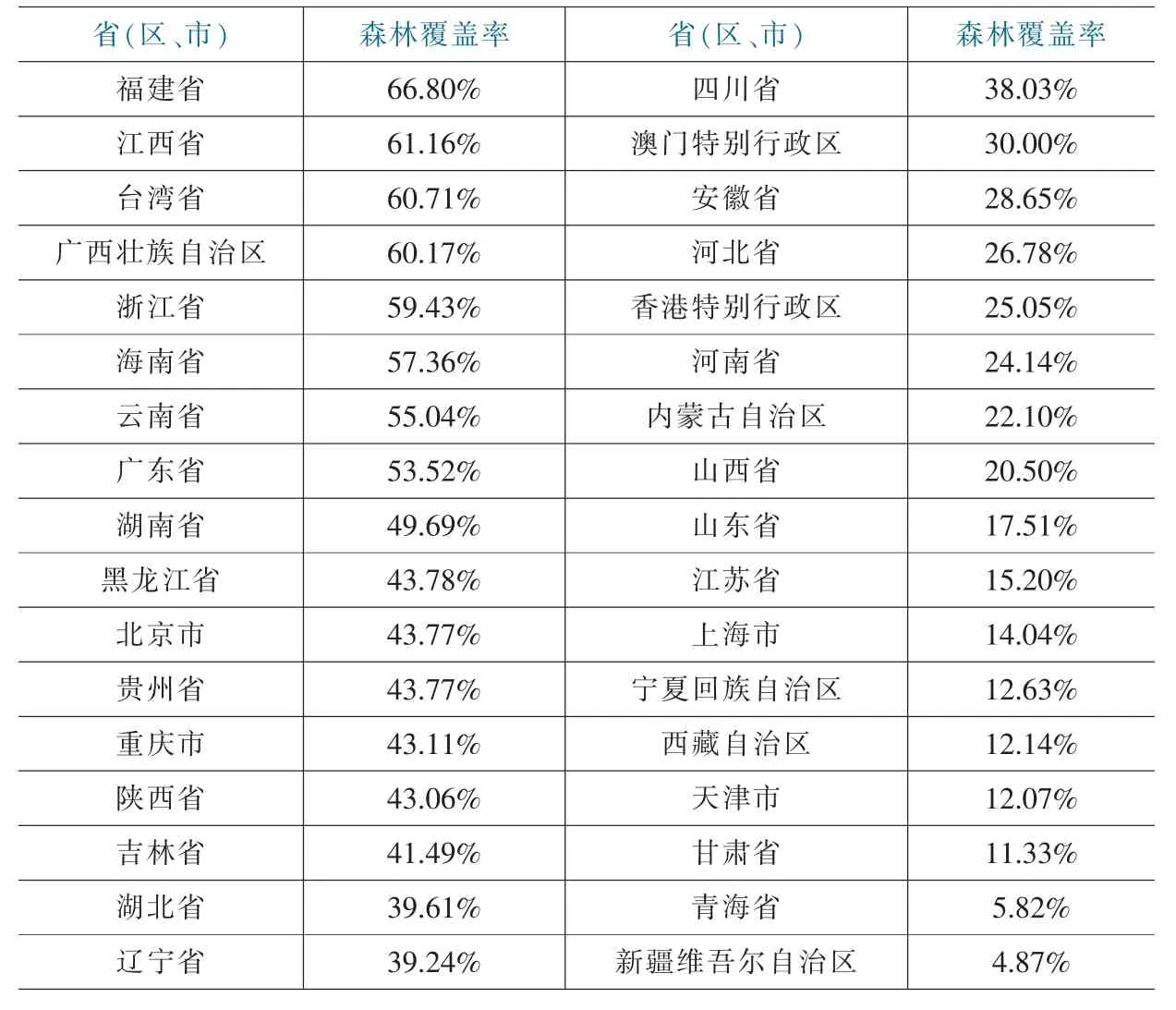

5.努力增加生態(tài)碳匯。加強(qiáng)森林資源培育,開展國土綠化行動,不斷增加森林面積和蓄積量,加強(qiáng)生態(tài)保護(hù)修復(fù),增強(qiáng)草原、綠地、湖泊、濕地等自然生態(tài)系統(tǒng)固碳能力。第九次全國森林資源清查數(shù)據(jù)顯示,全國森林覆蓋率22.96%,森林面積2.2 億公頃,總碳儲量91.86 億噸,年固土量87.48 億噸,年涵養(yǎng)水源量6289.5 億立方米,年吸收大氣污染量0.4 億噸,年固碳量4.34 億噸,年釋氧量10.29 億噸。其中,福建省、江西省、臺灣省的森林覆蓋率最高(見表2)。

表2 第九次全國森林普查各省森林覆蓋率

6.健全低碳發(fā)展體制機(jī)制。迅速開展綜合政策體系架構(gòu),構(gòu)建起綠色低碳發(fā)展的價(jià)格、財(cái)稅、金融等經(jīng)濟(jì)政策,促進(jìn)多種形式服務(wù)管理托管模式創(chuàng)新,有序推動合同能源管理、污染第三方治理、環(huán)境托管等創(chuàng)新發(fā)展。

(二)中國碳達(dá)峰、碳中和目標(biāo)的潛在成本

根據(jù)環(huán)境庫茲涅茲(EKC)曲線,在“雙碳”目標(biāo)下,碳排放與經(jīng)濟(jì)高質(zhì)量增長之間呈現(xiàn)倒U 型曲線。為此,實(shí)現(xiàn)碳中和的成本一般囊括兩個層面,達(dá)峰前減排成本和達(dá)峰后減排成本。從實(shí)際發(fā)展?fàn)顩r來看,歐美等發(fā)達(dá)國家(地區(qū))已經(jīng)在市場機(jī)制作用下實(shí)現(xiàn)了碳達(dá)峰,實(shí)現(xiàn)碳中和的過程中不需要承擔(dān)碳達(dá)峰前減排成本。此外,由于發(fā)達(dá)國家(地區(qū))碳達(dá)峰之后還能有很長時(shí)間實(shí)現(xiàn)碳中和,產(chǎn)生的碳減排成本較少,這些國家(地區(qū))需要承擔(dān)的碳中和成本是從現(xiàn)在到2050 年之前較少新的碳負(fù)債。但是,對于中國而言,目前正是工業(yè)化、城鎮(zhèn)化、鄉(xiāng)村振興等迅速推進(jìn)的重要節(jié)點(diǎn),隨著經(jīng)濟(jì)高質(zhì)量發(fā)展,中國對能源的需求仍然會增加,且長期以來,高碳模式是中國能源結(jié)構(gòu)的重要特征。但是,中國實(shí)現(xiàn)碳中和的時(shí)間與發(fā)達(dá)國家(地區(qū))幾乎是同步的,必然伴隨著付出比較高昂的產(chǎn)業(yè)轉(zhuǎn)型成本。

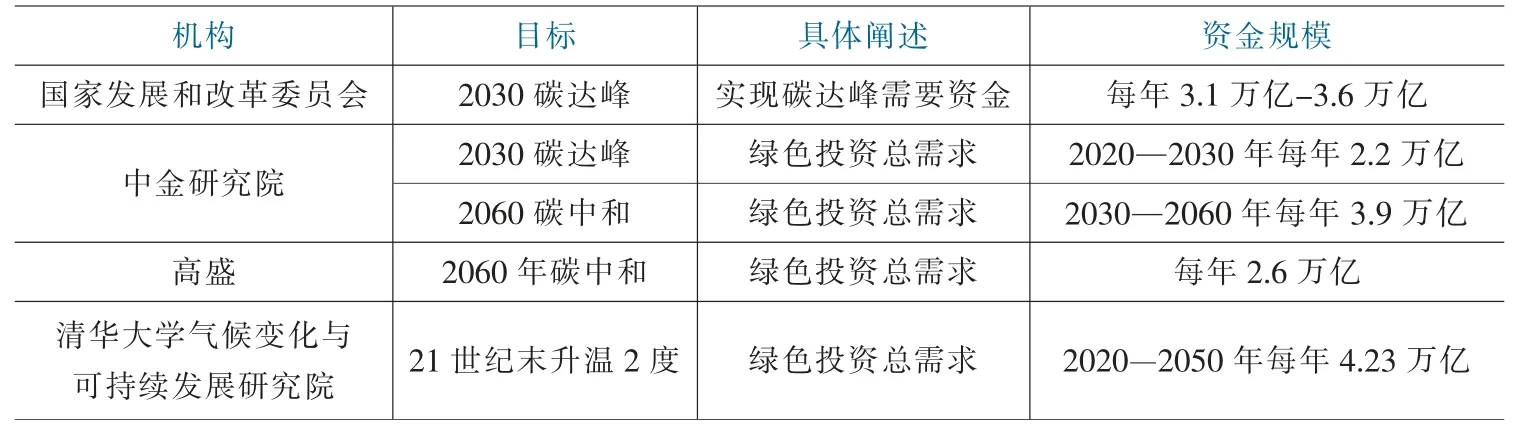

碳中和成本包括碳達(dá)峰壓峰成本和碳中和壓期成本。壓峰成本是指中國需要以更少的碳排放達(dá)到發(fā)達(dá)國家(地區(qū))相當(dāng)?shù)母@剑笾袊膯挝惶寂欧女a(chǎn)出水平更高。壓期成本是指在碳中和過程中,中國需要在更短的時(shí)間內(nèi),通過能源轉(zhuǎn)型和經(jīng)濟(jì)產(chǎn)出的增加實(shí)現(xiàn)碳中和。綜合來看,在實(shí)現(xiàn)“雙碳”目標(biāo)中,不僅包括轉(zhuǎn)化成本、碳固定成本等,還有技術(shù)、創(chuàng)新、制度、要素以及替代成本等間接成本。從不同機(jī)構(gòu)的預(yù)測可以看出,實(shí)現(xiàn)碳達(dá)峰、碳中和的成本占2020 年GDP 的比重從2.6%-4.2%不等(見表3)。

表3 碳達(dá)峰、碳中和目標(biāo)潛在成本

四、國際碳達(dá)峰、碳中和目標(biāo)下潛在成本分擔(dān)經(jīng)驗(yàn)

(一)歐盟碳達(dá)峰、碳中和成本分擔(dān)典型經(jīng)驗(yàn)

作為全球?qū)崿F(xiàn)綠色發(fā)展的典型代表,歐盟在1990 年整體實(shí)現(xiàn)了碳達(dá)峰,其峰值為44 億噸二氧化碳。從1990—2020 年,歐盟煤炭供給量下降了55.15%,天然氣供給量增長了35.56%,可再生能源供給量增長了308.01%,其中主要是風(fēng)能、光能和生物質(zhì)能增長迅速,生物質(zhì)能增長了219.8%,風(fēng)光合計(jì)增長了1421.9%。到2020 年,歐盟能源整體供給比例中,煤炭、石油、天然氣、核能、可再生能源占比分別為12.39%、33.19%、23.92%、14.2%、16.29%。2021 年,歐盟公布了“減碳55”(Fit for 55)一攬子計(jì)劃,范圍覆蓋了氣候變化、能源、交通和社會等方方面面變革,為到2030 年底碳排放量較1990 年減少55%的承諾提供實(shí)質(zhì)性路徑。歐盟碳中和實(shí)現(xiàn)過程中也是存在社會經(jīng)濟(jì)成本的,從2005—2012 年,歐盟電價(jià)上漲了38%,天然氣價(jià)格上漲了35%。以鋼鐵企業(yè)為例,在碳交易開啟的中前段,歐盟鋼鐵企業(yè)實(shí)際上是從中獲利的,因?yàn)槠淇梢悦赓M(fèi)獲得高于其排放額的配額而不付出任何成本,鋼鐵企業(yè)還可以通過銷售其配額從中獲利。但是隨著政策逐步趨緊,歐盟的鋼鐵企業(yè)已經(jīng)從受益群體轉(zhuǎn)化為受損群體。此外,碳排放成本不斷抬升,實(shí)現(xiàn)碳中和需要進(jìn)行巨大的投資,為實(shí)現(xiàn)碳中和目標(biāo),歐盟鋼鐵行業(yè)需要投入上千億歐元的資金。

歐盟的碳達(dá)峰、碳中和成本分?jǐn)偝浞忠蕾囀袌鰴C(jī)制作用。在碳達(dá)峰到碳中和的過程中,歐盟主要從能源角度出發(fā)逐步延伸到各個部門,利用碳交易促進(jìn)節(jié)能減排。通過引入總量管制和交易,政府給定碳排放配額來影響企業(yè)的碳排放。從1991 年以來,歐盟通過實(shí)施財(cái)政、碳排放交易機(jī)制等措施實(shí)現(xiàn)了成本的分擔(dān)。

從企業(yè)層面來看,歐盟依據(jù)“污染者付費(fèi)”原則提出了碳稅、能源稅等環(huán)境稅措施,提高了企業(yè)的碳排放成本,激勵企業(yè)尋求自主減排方案,并根據(jù)“獎懲結(jié)合”原則對實(shí)現(xiàn)減排的產(chǎn)品和服務(wù)提供稅收優(yōu)惠,在企業(yè)層面推行自愿碳減排模式,部分成員國直接設(shè)立了碳稅,提高了企業(yè)排碳成本。企業(yè)主要在三個層面分擔(dān)了碳中和成本:第一個層面是提高產(chǎn)品與服務(wù)的價(jià)格,從而將成本轉(zhuǎn)嫁給消費(fèi)者,推動消費(fèi)者提升產(chǎn)品的使用壽命或者效率,乃至最終轉(zhuǎn)向購買低碳低價(jià)產(chǎn)品,將市場需求創(chuàng)造成低碳市場;第二個層面則是促使企業(yè)采用低碳減排技術(shù)實(shí)現(xiàn)生產(chǎn)端的改造,同時(shí)對減排項(xiàng)目的稅收措施又進(jìn)一步激發(fā)了企業(yè)對減排技術(shù)的研發(fā);第三個層面則是通過“污染避難所”效應(yīng)實(shí)現(xiàn)轉(zhuǎn)移,減排成本的提高使得很多企業(yè)將生產(chǎn)部門轉(zhuǎn)移到其他碳排放規(guī)制水平較低的國家(地區(qū)),直接降低了歐盟的碳排放。

從碳排放交易機(jī)制方面來看,歐盟通過對碳排放進(jìn)行限制,使其具備了稀缺性資源屬性,可以進(jìn)入市場中進(jìn)行交易。企業(yè)在生產(chǎn)過程中每排放單位CO都需要有相應(yīng)的配額,如果排放超過其配額,就需要從其他企業(yè)或者主體購置碳配額,超額碳配額的購買主要通過市場的交易產(chǎn)生,并且基于供給需求關(guān)系形成了碳配額市場價(jià)格。碳排放交易通過市場調(diào)動了企業(yè)積極性,進(jìn)一步將減排責(zé)任與企業(yè)掛鉤,利用獎懲機(jī)制推動企業(yè)開發(fā)碳減排項(xiàng)目,從而使得企業(yè)分擔(dān)了碳中和成本。從2005 年運(yùn)行到2021 年底,歐盟的碳排放交易系統(tǒng)已經(jīng)覆蓋31 個國家(地區(qū)),并且歐盟的碳交易市場也是多主體參與碳減排成本分擔(dān)最成功的方式。成本分擔(dān)主要包括電力企業(yè)、金融機(jī)構(gòu)、資產(chǎn)管理公司和居民。經(jīng)過十幾年的發(fā)展,歐盟碳排放交易系統(tǒng)已經(jīng)成為全球較為成熟的碳交易市場,其涵蓋的范圍從最初的電力與能源密集工業(yè)逐步拓展,通過逐年減少配額來促進(jìn)企業(yè)碳減排。

從電力企業(yè)來看,作為碳減排的主體與碳交易直接參與者,不僅參與一級市場聯(lián)合實(shí)施項(xiàng)目和清潔發(fā)展機(jī)制項(xiàng)目的開發(fā),更是在二級市場通過建立碳資產(chǎn)子公司,轉(zhuǎn)換為配額銷售中介機(jī)構(gòu),扮演著配額最終用戶的角色。從一個層面來看,電力企業(yè)作為供應(yīng)商,與項(xiàng)目開發(fā)商之間關(guān)系密不可分,建立戰(zhàn)略合作伙伴關(guān)系,依托電力企業(yè)在技術(shù)方面的優(yōu)勢,參與一級市場交易具有優(yōu)勢;從一個層面來看,電力企業(yè)作為中間商以及最終用戶,在碳交易市場上占據(jù)較大規(guī)模,通過碳交易市場,讓企業(yè)作為碳減排成本的主要承擔(dān)者。

金融機(jī)構(gòu)作為碳交易市場不可或缺的一部分,承擔(dān)著實(shí)時(shí)購買和出售碳配額的角色,并且在整個過程中收集和發(fā)布市場信息來對價(jià)格實(shí)現(xiàn)調(diào)控。金融機(jī)構(gòu)可以劃分為非營利性公共金融機(jī)構(gòu)和自然人或者法人主導(dǎo)的私人金融機(jī)構(gòu),金融機(jī)構(gòu)在碳減排成本分擔(dān)中主要承擔(dān)著貸款和融資以及金融產(chǎn)品創(chuàng)新的功能。2019年,歐盟連續(xù)發(fā)布了 《歐盟可持續(xù)金融分類方案》(EU Taxonomy)、《歐盟綠色債券標(biāo)準(zhǔn)》(EU Green Bond Standard)以及《自愿性低碳基準(zhǔn)》(Voluntary Low-carbon benchmarks),為實(shí)現(xiàn)碳中和提供了堅(jiān)實(shí)的保障。

碳資產(chǎn)管理公司作為中介機(jī)構(gòu),主要解決場內(nèi)交易與場外交易的供需雙方信息不對稱問題,且作為碳交易市場穩(wěn)定的參與方,主要發(fā)揮著溝通橋梁與紐帶作用,監(jiān)管體系包括垂直監(jiān)管、橫向監(jiān)管和第三方監(jiān)督。

歐盟居民參與者的影響力較低。由于這不是一項(xiàng)強(qiáng)制性義務(wù),個人參與碳交易的程度較低,且主要通過購買碳金融產(chǎn)品等間接方式參與。

(二)美國碳達(dá)峰、碳中和成本分擔(dān)典型經(jīng)驗(yàn)

美國是全球二氧化碳排放大國,《BP2021 年世界能源統(tǒng)計(jì)年鑒》指出,1965—2020 年間美國累積碳排放量占全球總量的21.6%,美國在2007 年實(shí)現(xiàn)了碳達(dá)峰,達(dá)峰峰值約為74.50 億噸。2020 年,其一次能源消費(fèi)占比12.49%,可再生能源中,生物質(zhì)占比高達(dá)39%,其次是風(fēng)能(26%)、水電(22%)、光能(11%)和地?zé)崮茉矗?%)。美國在碳中和等環(huán)境政策上不連貫,特朗普時(shí)期,美國成為首個退出巴黎協(xié)定的國家,拜登上臺之后,正式重返《巴黎協(xié)定》。美國碳中和主體框架為“3550”計(jì)劃,也就是以2035 年和2050 年作為時(shí)間節(jié)點(diǎn),承諾到2035 年將通過可再生能源實(shí)現(xiàn)無碳發(fā)電,實(shí)現(xiàn)電力企業(yè)碳中和,到2050 年全面實(shí)現(xiàn)碳中和。2021年,美國眾議院通過了《重建更好法案》(《Build Back Better Act》),該法案包含了5550 億美元的資金用于應(yīng)對氣候變化,大力發(fā)展風(fēng)電、光伏、儲能、新能源汽車等行業(yè)。碳中和實(shí)現(xiàn)過程中,美國也是存在成本的。美國能源價(jià)格低廉,但是在部分激進(jìn)減排和環(huán)保政策嚴(yán)格的州,比如加州,其油價(jià)大大高于美國平均價(jià)格,電價(jià)更是比全美要高出47%。

美國碳達(dá)峰、碳中和成本分擔(dān)主要是通過政策與市場共同發(fā)揮作用實(shí)現(xiàn)的。20 世紀(jì)70 年代的能源危及嚴(yán)重沖擊了美國,促使美國提出了能源獨(dú)立計(jì)劃。在實(shí)現(xiàn)能源獨(dú)立過程中,美國采取了各種刺激政策,持續(xù)優(yōu)化能源消費(fèi)結(jié)構(gòu)。2005 年和2007 年,美國分別頒布了“能源政策法案”和“能源獨(dú)立和安全法案”,要求在銷售的車用燃料中添加生物燃料。在法律強(qiáng)制要求和優(yōu)惠政策激勵下,美國可再生能源獲得了長足的發(fā)展,降低了為實(shí)現(xiàn)碳中和帶來的成本。

美國在初步建立碳市場時(shí)與中國發(fā)展相似,僅僅針對單一電力企業(yè),其減排目標(biāo)是實(shí)現(xiàn)從2015 年到2018 年每年減少2.5%的二氧化碳排放量,從而最終實(shí)現(xiàn)10%的減排目標(biāo)。在整個碳減排成本分擔(dān)中,配額是實(shí)現(xiàn)成本分擔(dān)的關(guān)鍵。在加州碳市場,發(fā)電企業(yè)沒有自由配額,需要從一級和二級市場購買,這在一定程度上促進(jìn)了電力行業(yè)的清潔轉(zhuǎn)型和清潔能源的發(fā)展。

在整個碳減排的初期,由于對市場中的供需主體管控不是很嚴(yán)格,導(dǎo)致市場活躍度不高,市場價(jià)格作為指揮棒的作用未得到準(zhǔn)確發(fā)揮,傳導(dǎo)價(jià)格的基本功能未能得到實(shí)現(xiàn),特別是未實(shí)現(xiàn)對碳排放進(jìn)行控制的初衷。為避免以上問題,美國通過降低初始碳配額總量和引入監(jiān)管配套體系來破解困境。在兩者的共同作用下,一級市場主體參與者和價(jià)格趨升,市場流動性得到顯著改善。

從政府層面來看,政府主要通過分配和拍賣配額方式,自由分配和配額拍賣分配是國際碳交易體系中最常用的兩種分配方式,一級市場主要是進(jìn)行季度拍賣,二級市場主要從事碳配額及其金融衍生品的交易。配額拍賣一般采取統(tǒng)一價(jià)格、單輪密封招標(biāo)和公開拍賣的形式。一方面,在區(qū)域溫室氣體減排行動(RGGI)中可以發(fā)現(xiàn),統(tǒng)一價(jià)格拍賣具有許多優(yōu)點(diǎn),例如簡單、相對透明,并確保投標(biāo)人購買實(shí)際需要的配額。另一方面,動態(tài)拍賣相當(dāng)于一輪封閉拍賣,更容易導(dǎo)致串通。就參與者而言,RGGI 配額拍賣市場向所有合格參與者開放。為確保拍賣市場的公平性,RGGI 規(guī)定:任何單一標(biāo)的在一次拍賣中的配額不得超過拍賣總額的25%。每個成員國都制定了參與配額拍賣的合規(guī)審查程序。除在配額跟蹤系統(tǒng)(RGGICOTS)中提交相關(guān)信息外,投標(biāo)人還應(yīng)在參與拍賣前獲得所有成員國的批準(zhǔn)。

從配套監(jiān)管層面來看,除了大幅減少初始總配額外,還引入了一些支持性調(diào)整機(jī)制,包括清理儲備金和準(zhǔn)備金、建立成本控制再服務(wù)(CCR)機(jī)制以及設(shè)置臨時(shí)控制期,這主要采用成本控制儲備機(jī)制(CCR)替代安全閥機(jī)制成為主導(dǎo)的價(jià)格調(diào)節(jié)機(jī)制,即將原來的延遲時(shí)間框架調(diào)節(jié)措施轉(zhuǎn)變?yōu)榛诠┙o的調(diào)節(jié)措施。

從企業(yè)層面來看,美國在2015 年引入了為期2 年的過渡績效控制期。過渡績效控制期是指在每個績效控制期的前兩年,控制和排放企業(yè)需要持有績效控制期總配額的50%,并在2020 年3 月1 日前上繳50%的配額。在管制期結(jié)束時(shí),管制和排放企業(yè)應(yīng)上繳所有應(yīng)付配額。這一規(guī)定有效地防止了排放控制企業(yè)利用破產(chǎn)逃避履行責(zé)任。修訂后的規(guī)則模型還規(guī)定,排放控制企業(yè)在績效控制期內(nèi)的碳排放總量不得超過該期間總配額預(yù)算的50%。在這一激勵下,一級市場碳配額的拍賣價(jià)格和競拍者數(shù)量開始穩(wěn)步上升,二級市場的活躍度也大幅提升。越來越多的投資者進(jìn)入碳市場,碳市場的流動性增加,碳市場越來越受到排放控制企業(yè)的重視。

五、碳達(dá)峰、碳中和目標(biāo)下中國潛在成本分擔(dān)機(jī)制構(gòu)建

從歐盟和美國成本分擔(dān)方式開看,政府與市場在實(shí)現(xiàn)碳中和中發(fā)揮了合力作用,在前期強(qiáng)化有為政府的激勵與引導(dǎo)作用,在后期發(fā)揮有效市場的推動作用。對于中國而言,碳達(dá)峰、碳中和潛在成本需要依托政府、居民和企業(yè)來分擔(dān),并充分考慮社會大眾的能源成本承擔(dān)能力。從政府來看,著力發(fā)揮“看得見手”的導(dǎo)向作用,彌補(bǔ)市場失靈的部分,特別是通過直接財(cái)政補(bǔ)貼的方式,提升全社會幸福感,并通過碳稅、政府基金等方式,增加可再生能源基礎(chǔ)設(shè)施的發(fā)展。從企業(yè)和居民來看,分擔(dān)方式主要體現(xiàn)為能源消費(fèi)使用成本的增加。碳達(dá)峰與碳中和不是一蹴而就的,需要一個循序漸進(jìn)的過程,從成本分擔(dān)的視角來看,2020—2060 年不同時(shí)間段發(fā)揮作用的主體亦有所差異(見圖2)。

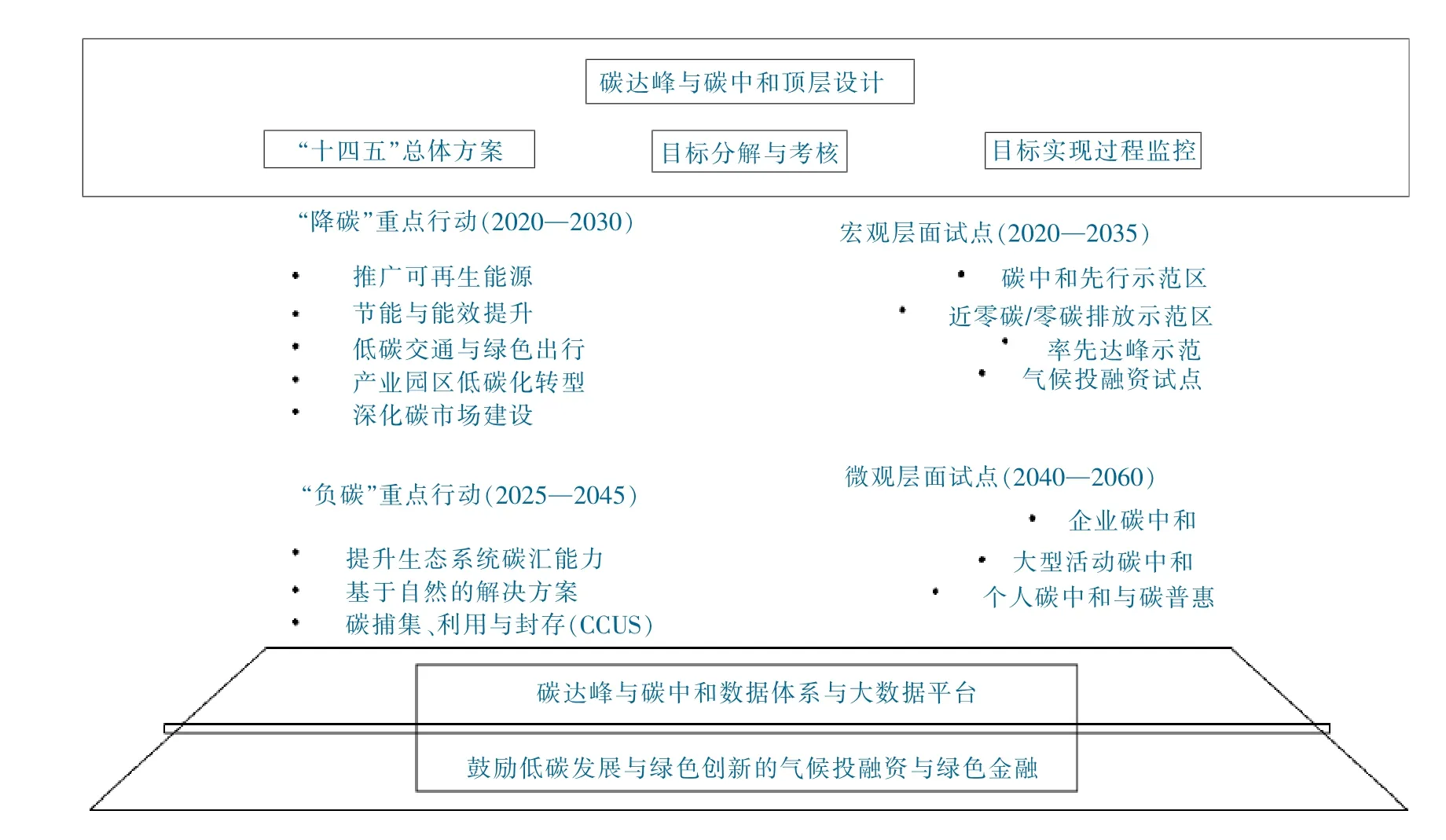

圖2 碳達(dá)峰、碳中和目標(biāo)下潛在成本分擔(dān)機(jī)制

(一)政府層面

從政府層面(2020—2035 年)來看,需要做好碳達(dá)峰、碳中和頂層設(shè)計(jì),特別是要在“十四五”總體方案的基礎(chǔ)上,開展目標(biāo)分解與考核工作,并實(shí)施雙碳目標(biāo)實(shí)現(xiàn)全過程監(jiān)控。逐步完善全國碳市場,聚焦區(qū)域特征,實(shí)行統(tǒng)一管理。具體來看,中國南北方存在顯著差異,通過借鑒歐盟和美國的成功經(jīng)驗(yàn),在整個碳交易市場機(jī)制發(fā)揮方面,需要將空間差異性納入考量,全國統(tǒng)一碳市場的主導(dǎo)性文件由國家制定,但是賦予省(區(qū)、市)、部門差異化接口,在碳補(bǔ)償比例、碳排放績效以及信息平臺建設(shè)等方面給予一定的自主權(quán)。著手建立碳中和先行示范區(qū)、近零碳以及零碳排放示范區(qū)、率先達(dá)峰示范區(qū)和氣候投融資試點(diǎn)。這些示范區(qū)和試點(diǎn)將在碳達(dá)峰、碳中和過程中對其他區(qū)域的發(fā)展起到引導(dǎo)與支撐作用,形成一批可復(fù)制、可推廣的有效模式,為如期實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo)提供有益經(jīng)驗(yàn)。

(二)企業(yè)層面

從企業(yè)層面(2030—2060)來看,企業(yè)潛在成本分擔(dān)可以劃分為2 個階段,第一階段為2030—2040 年,這一階段主要著重節(jié)能、增效,依托交通綠色化、產(chǎn)業(yè)園區(qū)低碳化轉(zhuǎn)型,并深化碳市場建設(shè)推動企業(yè)主體參與碳減排成本分擔(dān)。第二個階段是2040—2060 年,這一階段企業(yè)主要聚焦實(shí)現(xiàn)碳中和。針對電力企業(yè),依托構(gòu)建中國能源互聯(lián)網(wǎng),來實(shí)現(xiàn)減碳目標(biāo)。對能源互聯(lián)網(wǎng)全面實(shí)施升級,加強(qiáng)清潔能源的大規(guī)模替代,全面降低石油、天然氣、煤炭等一次能源的消耗狀況,推動能源、電力與經(jīng)濟(jì)增長之間的脫鉤。推動特高壓電網(wǎng)發(fā)展引領(lǐng)互聯(lián)網(wǎng)建設(shè),推動實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo),使特高壓電網(wǎng)成為輸送清潔能源的主要輸送動力,強(qiáng)化電力系統(tǒng)的構(gòu)建。針對其他企業(yè),需要在綠色低碳方面大做文章,創(chuàng)新產(chǎn)品,提高單位產(chǎn)出效率,降低能耗。未來企業(yè)發(fā)展很大程度上受制于碳排放指標(biāo)。企業(yè)應(yīng)基于自身狀況個性化定制低碳發(fā)展目標(biāo),通過戰(zhàn)略轉(zhuǎn)型,用能結(jié)構(gòu)的轉(zhuǎn)變、技術(shù)減排、管理減排以及市場減排,不斷實(shí)現(xiàn)企業(yè)的自我迭代。企業(yè)在碳達(dá)峰、碳中和中更加注重技術(shù)減排,以碳捕捉利用與封存技術(shù)、可再生能源技術(shù)、電氣化技術(shù)等促進(jìn)企業(yè)低碳化發(fā)展,使得企業(yè)在獲取經(jīng)濟(jì)效益的同時(shí),更多地收獲規(guī)模經(jīng)濟(jì)、成本低廉和可持續(xù)發(fā)展路徑。

(三)居民層面

從居民層面(2040—2060)來看,生活消費(fèi)是碳排放的主要來源,實(shí)現(xiàn)碳達(dá)峰、碳中和離不開消費(fèi)端居民的共同努力。居民作為消費(fèi)者,面臨著綠色消費(fèi)所帶來的成本增加。應(yīng)倡導(dǎo)居民低碳生活,推廣綠色生活方式,培養(yǎng)綠色消費(fèi)習(xí)慣,改善消費(fèi)行為。

實(shí)現(xiàn)碳達(dá)峰、碳中和,除了政府、企業(yè)、居民方面的成本分擔(dān),更多需要在支撐體系上發(fā)力。搭建碳達(dá)峰與碳中和數(shù)據(jù)體系與大數(shù)據(jù)平臺,通過大數(shù)據(jù)加持,在數(shù)字化轉(zhuǎn)型中對工藝、設(shè)備、設(shè)施不斷優(yōu)化,梳理能源消費(fèi)結(jié)構(gòu),從空間特征、行業(yè)維度構(gòu)建大數(shù)據(jù)支撐平臺,實(shí)現(xiàn)省、市、縣三級碳排放、碳強(qiáng)度和碳匯等數(shù)據(jù)的實(shí)時(shí)監(jiān)測與傳輸。鼓勵低碳發(fā)展與綠色創(chuàng)新的氣候投融資與氣候金融,更好發(fā)揮氣候投融資在應(yīng)對氣候變化中所起到的杠桿和支撐作用,不斷完善氣候投融資和氣候金融支撐體系,加強(qiáng)對于氣候投融資以及氣候金融的監(jiān)管,創(chuàng)造有利于全社會實(shí)現(xiàn)碳達(dá)峰、碳中和的社會資本進(jìn)入的政策環(huán)境。

①英國脫歐后,于2021 年5 月19 日正式上線其碳交易市場,標(biāo)志著英國徹底離開EUETS。直至2020 年底,EUETS 都在歐盟27 個成員國、冰島、列支敦士登和挪威以及英國運(yùn)行。從2021 年1 月1 日起,根據(jù)《愛爾蘭/北愛爾蘭議定書》,EUETS 指令適用于英國北愛爾地區(qū)發(fā)電站。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02