企業多元化經營對銀行借款融資的影響研究

2022-06-06 02:24:00高利芳

安徽大學學報(哲學社會科學版) 2022年3期

高利芳,李 璐

一、引 言

多元化經營是企業開拓市場、擴張規模的重要戰略選擇之一。學者基于交易成本理論、資源基礎理論、投資組合理論、市場勢力理論、委托代理理論等提出了多種解釋(李曉蓉,2003),闡明了企業采取多元化戰略有著復雜的現實動因,主要受到內在因素與外在環境的交互影響(Hoskisson et al,1990)。近年來中國產業升級轉型加快,經營壓力不斷上升。傳統行業企業希望通過跨行業投資尋求利潤增長,彌補主營業務的業績不佳;而崛起的新興行業企業為降低營運成本,也希望通過收購業務相關企業以“打通”上下游產業鏈,由此企業紛紛踏入多元化發展進程。現有研究從公司績效(張純 等,2010;游家興 等,2014)、價值(Berger et al,1995;金天 等,2005)、風險(Chiu,2007;張敏 等,2009;徐業坤 等,2020)、資本成本(姜付秀 等,2006;Hann 等,2013;林鐘高 等,2015)等角度,較為廣泛地探討了多元化經營為公司帶來的直接收益,但就多元化經營對公司利益相關者決策和行為影響的研究相對較少,而上述影響會間接影響到公司利益。

債權人是公司利益相關者之一。債權融資特別是銀行信貸融資一直以來是中國企業融資的主要形式。中國人民銀行對社會融資規模的調查統計顯示,截至2020年末,社會融資總規模達到284.83萬億元,其中對實體經濟發放的人民幣貸款余額171.6萬億元,占同期社會融資規模存量的60.2%(1)中國人民銀行《2020年社會融資規模存量統計數據報告》,http://camlmac.pbc.gov.cn/goutongjiaoliu/113456/113469/4161741/index.html.。顯而易見,銀行貸款在融資總量中占據絕對優勢。企業選擇向銀行借款而不選擇其他融資方式,主要原因是在中國當前市場條件下,同其他融資方式如增發股票、發行債券相比,銀行信貸資源具有獲取速度快和受到監管少的獨特優勢(管考磊 等,2021),相比民間借貸等非政府監管的融資方式則可以節省大量成本。因此中國金融體系仍屬于以間接融資為主的“銀行主導型”金融體系(祝繼高 等,2020),信貸資源的有效配置對于企業和銀行而言均具有十分重要的意義。

學術界對銀行借款融資的影響因素研究在宏觀與微觀層面都給予了充分關注,然而探討公司戰略層面特別是多元化經營對銀行借款融資影響的文獻較少,且主要關注了多元化經營對借款成本而非借款可得性的影響,結論也不一致(Aivazian et al,2015;Demirci et al,2020)。國內研究中,朱江(1999)、丁重等(2008)發現中國上市公司多元化經營并不能顯著提高其負債率。由于研究時間較早,新形勢下上述結論是否成立有待重新檢驗,這是因為多元化經營的后果受到制度環境與經濟穩定性的影響而具有條件依賴性(Chakrabarti et al,2007)。吳昊旻等(2017)研究多元化經營與商業信用供給的關系時涉及多元化對銀行貸款的影響,但并非其研究重點,也未對相關的作用機制進行探討。在當前不確定性因素增多、經濟下行壓力加大的背景下,銀行風險偏好下降、信貸資源配置趨緊,研究多元化經營與銀行借款融資間的關系對于公司戰略管理、緩解融資約束更具現實意義。

本文以2012—2019年中國滬深A股上市公司作為樣本,檢驗企業多元化經營戰略與銀行借款融資間的關系,探討其對銀行借款融資規模和期限方面的影響,并從公司風險角度分析其影響機制。本文的貢獻主要體現在三個方面:第一,豐富了企業多元化經營經濟后果和銀行借款融資影響因素研究的相關文獻,為二者之間關系的理論探討提供了經驗證據;第二,揭示了企業多元化經營對銀行借款融資的影響機制,對企業強化風險管理意識、明確風險管理路徑以降低融資約束具有啟示意義;第三,在商業模式不斷創新、去杠桿與混合所有制改革穩步推進的背景下,本文研究結論對企業經營、融資與產權的戰略變革與平衡,具有一定參考價值。

二、理論分析與研究假設

當前在銀企信貸關系中存在嚴重的信息不對稱問題(于蔚 等,2012),風險規避便成為銀行信貸決策中重要的考慮因素(張曉松,2000)。多元化戰略影響公司風險進而影響公司銀行信貸資金的獲取。首先,多元化經營公司同時涉足多個行業,而各行業發展狀況并非完全相同,依據投資組合理論,多元化經營可以減少單個行業經營失敗給公司造成的風險損失,并且因行業景氣輪動降低公司的非系統性風險和破產風險(張純 等,2010;Buchner et al,2017)。其次,多元化經營能幫助企業擴大規模,一方面可以產生規模經濟效應、提高經濟效益(袁淳 等,2010);另一方面可以通過多市場聯系增強市場勢力,提高抗風險能力(Bernheim et al,1990)。最后,多元化經營公司所涉獵行業或業務分部面臨的投資機會和現金流不完全相關,因此可以通過構建內部資本市場實現內部的資金調集或融通,這種財務協同既有助于減少公司的融資需求、緩解融資約束,又可以降低公司未來現金流波動性和財務危機的可能性(Lewellen,1971;Aivazian et al,2015)。

除了降低公司自身風險,部分學者還論證了多元化經營能降低信息使用者與公司之間的信息不對稱風險。依據“信息多元化”假設,外部投資者對多元化公司每個業務分部現金流所做的預測都會產生誤差,如果這些誤差非正相關,由于存在抵消效應,對多元化公司財務預測的絕對誤差值相比于專業化公司可能更小(Hadlock et al,2001;Thomas,2002)。Thomas(2002)發現多元化程度提高并沒有增加信息不對稱,Clarke等(2004)驗證了多元化公司面臨的信息不對稱問題更少。何熙瓊等(2020)發現,多元化投資組合的風險分散效應可以降低公司盈余波動性和現金流預測誤差,有助于提高分析師預測的準確性。此外,多元化經營的企業財務報表需匯總列報,增加了管理層盈余操縱的難度(Aivazian et al,2015),一定程度上也有助于降低信息不對稱風險。

綜上,多元化可以降低公司的經營風險,有助于企業保持經營的長期穩定性,并且公司與信息使用者間的信息不對稱風險也較低,這些因素利于企業獲得銀行貸款。Lewellen(1971)認為,各業務分部現金流的共同保險效應強化了多元化公司的舉債能力。南曉莉等(2016)認為從銀行的角度出發,當信息不對稱時,銀行向多元化公司借款比向專業化公司借款更有利。由此,本文提出假設:

H1:其他條件一定的情況下,多元化經營與銀行借款融資約束負相關。

然而,多元化經營也可能無法緩解銀行借款融資約束。Comment等(1995)、丁重等(2008)都未發現多元化經營增加企業債務融資的證據。前者認為多元化公司的管理者可能沒有利用其舉債能力,后者認為多元化產生的共同保險效應是微弱的。其他學者從資源約束、內部資本錯配層面論證了多元化經營的風險動因。一方面,多元化經營的各行業仍面臨共同的系統風險,而且基于資源的有限性,在各業務分部間分配資源會產生內部沖突。資源分散使得企業難以在各項經營業務中與最強硬的對手展開競爭反而增加了風險(唐華,2001),且資源分散也不利于企業核心業務的擴大,削弱了企業原有產品市場競爭力,從而威脅其盈利能力、增大經營風險;另一方面,多元化經營進入多市場提高了對管理層行業知識的廣度和深度要求,增大了決策失誤風險(楊強 等,2008),并且資源有限與業務多元之間的矛盾激化了管理層的尋租、權力斗爭問題,公司規模過大也加重了代理問題(Scharfstein et al,2000),由此導致決策道德風險也進一步加大。具有內部資源配置功能的內部資本市場成了管理層錯誤決策的執行平臺,產生過度投資、交叉補貼等資源錯配、非效率投資行為(Berger et al,1995;Rajan et al,2000),從而增大公司的經營風險。就多元化經營是否降低了信息風險,學者們依據“信息透明度”假設也提出不同觀點。他們認為多元化經營具有復雜性,但對外公布的合并報表不能使外部信息使用者充分了解各業務分部財務信息,因此信息透明度低,公司內外部間可能存在更大的信息不對稱,投資者無法對多元化公司做出正確評估(Habib et al,1997)。信息不對稱和經營不確定性會增加銀行做出錯誤信貸決策的風險,銀行作為理性經濟人,出于對風險和收益的權衡,會傾向于做出更為謹慎的信貸決策。由此,本文提出H1的對立假設:

H2:其他條件一定的情況下,多元化經營與銀行借款融資約束正相關。

三、研究設計

(一)樣本選擇與數據來源

本文選取2012—2019年滬深兩市A股上市公司作為初始樣本,并對樣本進行了如下處理:(1)剔除ST和*ST公司樣本;(2)剔除金融類企業樣本;(3)剔除主要數據變量缺失或異常的企業樣本。最終獲得銀行借款規模層面的樣本量為8455個公司/年度觀測值,由于有的公司借款總額數值為零,借款期限層面的樣本量減少為8360個。有關企業多元化經營的分行業數據和銀行借款數據均來源于Wind數據庫,其余數據來源于CSMAR數據庫。數據處理及實證分析均使用Stata15.1軟件。為降低異常值對研究結論的影響,對連續變量在1%和99%水平上進行了縮尾處理。

(二)模型設定與變量定義

為了驗證研究假設,本文構建如下計量模型:

LOAN/MATU=β0+β1HHI/NUM+β2SIZE+β3LEV+β4FIX+β5GROWTH+β6ROE+β7CASH

+β8CURRE+β9MANA+β10TOBINQ+β11LOSS+β12AGE+β13OWNER+β14TOP

+β15DUAL+β16HOLD+β17INST+β18BC+ΣIND+ΣYEAR+ε

(1)

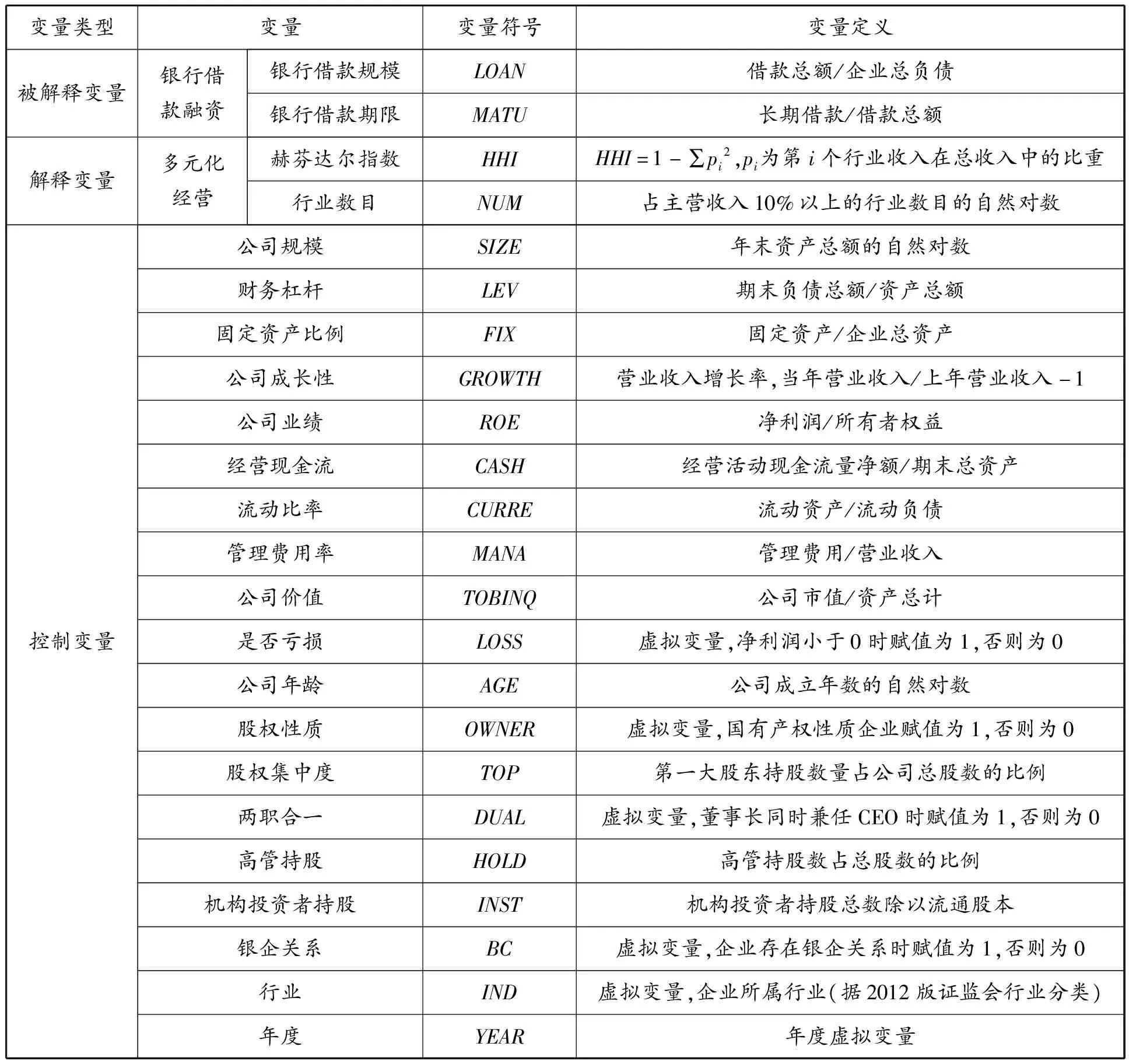

參考戴亦一等(2009)、張敦力等(2012)的研究,本文以銀行借款規模和借款期限作為被解釋變量銀行借款融資的代理變量。銀行借款規模(LOAN)用銀行借款總額(短期借款+長期借款+一年內到期的非流動負債)占總負債的比例衡量。銀行借款期限(MATU)則以長期借款占借款總額的比例衡量。解釋變量多元化經營,借鑒楊興全等(2020)的研究,以赫芬達爾指數(HHI)和經營行業數(NUM)作為多元化的代理變量。為了便于解釋,HHI使用1減去企業中各行業的銷售收入在企業總銷售收入中占比的平方和計算,將赫芬達爾指數轉為正向指標,指數越大多元化水平越高(游家興 等,2014)。本文以行業銷售收入占主營業務總收入10%以上的行業個數衡量公司跨行業數。為克服異方差問題,對跨行業數取自然對數得到經營行業數NUM(吳昊旻 等,2017)。本文還參考Kim等(2011)、鄭軍等(2014)的研究,控制了可能影響公司融資能力的特征及治理變量。此外,企業與銀行建立關系可能有助于增加企業債務融資規模,本文參考翟勝寶等(2014)的研究控制了銀企關系,如果公司存在聘任具有銀行背景的人員擔任高管、企業持有銀行的股份以及銀行持有企業的股份這三種情況之一的為存在銀企關系。模型還引入行業和年度虛擬變量控制行業和年度特征對銀行借款融資的影響。變量定義詳見表1。若模型(1)中HHI或NUM的系數β1顯著為正,說明多元化水平越高,企業獲得銀行借款規模越大,借款期限越長,則假設H1成立,反之則支持假設H2。

表1 主要變量及其定義

四、實證結果分析

(一)描述性統計與相關性分析

1.描述性統計

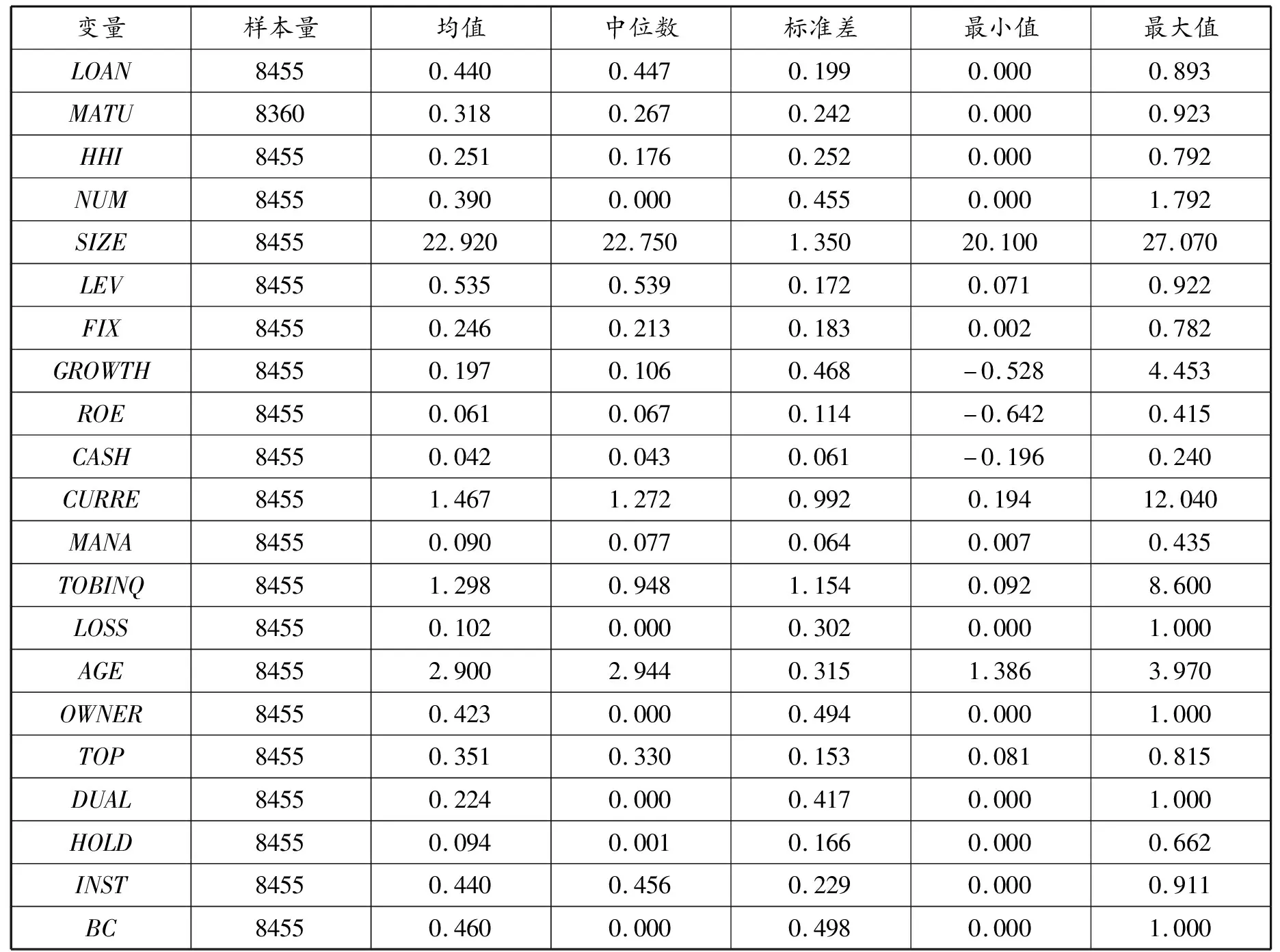

表2報告了主要變量的描述性統計情況。其中,銀行借款規模LOAN的最小值為0,最大值為0.893;銀行借款期限MATU的最小值為0,最大值為0.923,表明不同企業的銀行借款在規模和期限方面均具有一定差距。多元化變量HHI的均值與標準差分別為0.251和0.252,與徐業坤等(2020)以2007—2017年A股上市公司樣本計算的均值0.228和標準差0.232相差不大。多元化水平的另一測度指標NUM的最小值和最大值分別為0和1.792,標準差達到0.455,與吳昊旻等(2017)以相同方法計算的指標(最小值0、最大值1.609、標準差0.439)相比也較為類似。控制變量方面,中國上市公司在公司規模、固定資產比例、成長性、公司業績和公司治理結構上差異較大。其中,42.3%的樣本公司為國有企業,22.4%的公司董事長和總經理兩職合一,股權集中度均值為35.1%,46%的樣本公司建立了銀企關聯。

表2 主要變量的描述性統計

2.相關性分析

主要變量之間的相關性分析結果顯示,除了赫芬達爾指數(HHI)和行業數目(NUM)的相關系數較高外,其他變量的相關系數均較低。由于HHI和NUM是分別作為解釋變量代入模型中進行回歸的,因此本文的研究不受多重共線性的影響。方差膨脹因子的檢驗結果顯示所有因子均值不超過1.58,最大值為2.26,遠小于10,這也表明變量間無嚴重多重共線性問題。多元化變量HHI、NUM與銀行借款融資的兩個變量LOAN和MATU都在1%水平上顯著正相關,相關系數結果初步支持了假設H1。限于篇幅相關表格不再列示。

(二)回歸結果分析

1.多元化經營與銀行借款規模的回歸分析

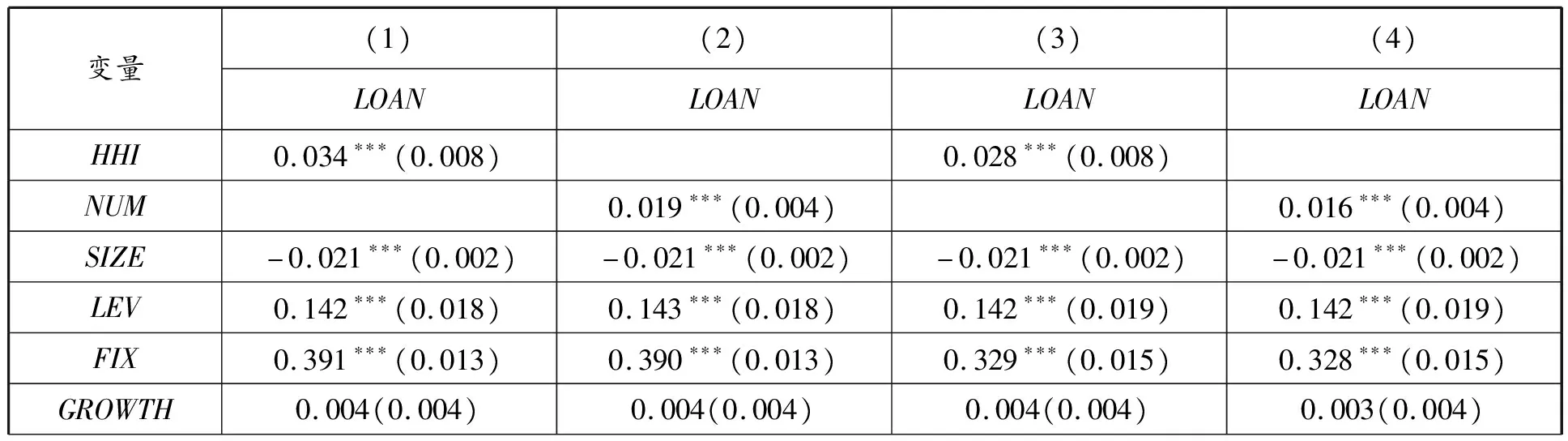

表3報告了多元化經營與銀行借款規模之間的回歸結果。列(1)、列(2)未控制行業和年度,多元化變量HHI、NUM的系數均在1%的水平上顯著。列(3)、列(4)控制行業和年度,結果的顯著性保持不變。可見企業多元化經營程度與所獲銀行借款規模正相關。

表3 多元化經營與銀行借款規模的回歸檢驗結果

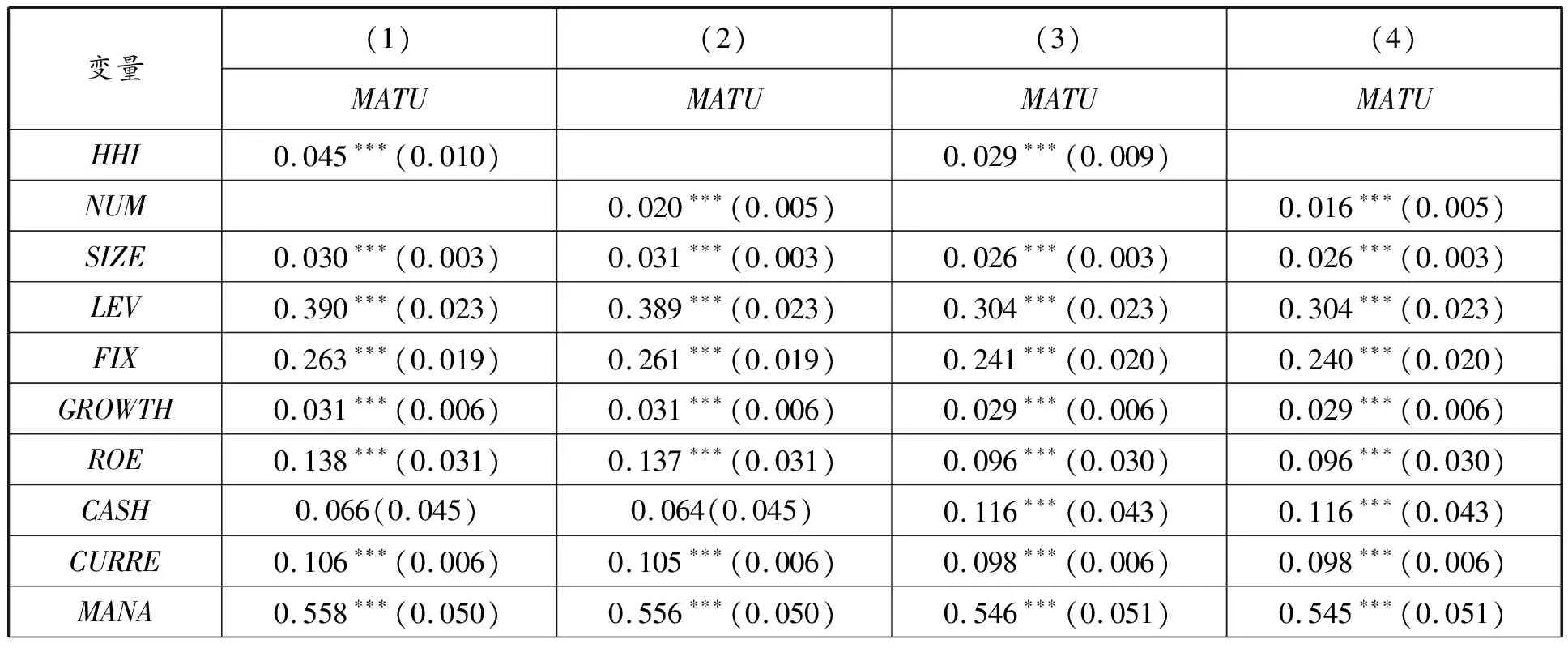

2.多元化經營與銀行借款期限的回歸分析

表4報告了多元化經營與銀行借款期限之間的回歸結果,變量放入的步驟與表3相同。從表4可以看出,無論是否控制行業和年度,多元化變量HHI和NUM的系數都顯著為正,表明多元化經營程度與銀行借款期限正相關。綜合表3和表4的回歸結果,多元化經營與銀行借款融資水平呈正相關關系,多元化水平的提升有助于企業獲得更多的銀行借款,擁有更長的借款期限,支持了假設H1。控制變量中,是否虧損(LOSS)的系數始終為負,表明虧損企業面臨的銀行借款融資約束水平更高;固定資產比例(FIX)與銀行借款融資的回歸系數顯著為正,意味著企業固定資產占比較高,利于獲得銀行借款,符合銀行放貸要求企業用固定資產作為風險抵押品的一貫做法;銀企關系(BC)的系數均為正,其中與借款規模的回歸系數在1%的水平上顯著,表明有銀企關系的企業易獲得更多銀行借款。

表4 多元化經營與銀行借款期限的回歸檢驗結果

(三)穩健性檢驗

1.替換解釋變量及被解釋變量

為了提高研究結果的穩健性,本文參照楊興全等(2020)的做法,以多元化虛擬變量(DIV)和熵指數(EI)作為解釋變量多元化經營的代理變量,其中,多元化虛擬變量DIV,當行業數目>1時,取值為1,否則取值為0;熵指數EI=∑piln(1/pi),pi為第i個行業在總收入中的比重,指數越大,多元化程度越高。此外參照王迪等(2016)的做法,用短期借款、長期借款、一年內到期的非流動負債之和與總資產的比例作為被解釋變量銀行借款融資的代理變量,記為LOAN2。將上述變量代入模型(1)的回歸結果如表5所示,限于篇幅未列示控制變量的具體回歸系數。從表5可以看出,DIV、EI、HHI、NUM的系數均顯著為正,可見改變多元化經營與銀行借款融資的度量,回歸結果依然支持假設H1。

表5 替換解釋變量和被解釋變量的回歸檢驗結果

2.固定效應模型

為了排除公司特質等不隨時間改變的遺漏變量對研究結果的影響,本文進一步采用固定效應模型來減輕公司層面因素對研究結論的干擾。固定效應模型回歸的結果見表6列(1)至列(4)。結果顯示,多元化變量HHI與NUM的系數依然顯著為正,這表明在控制公司層面特質因素后,研究結果依舊穩健。

3.解釋變量滯后一期

考慮到企業多元化經營戰略可能是內生的,為減少內生性問題的可能影響,本文對解釋變量和財務指標類控制變量又做了滯后一期的處理。檢驗結果如表6列(5)至列(8)所示,其中L.HHI和L.NUM分別為赫芬達爾指數HHI和行業數目NUM的滯后一期,其回歸系數顯著性有所下降但依然為正,結果表明研究結論未發生變化。

表6 固定效應模型與解釋變量滯后一期回歸檢驗結果

4.傾向得分匹配

本文進一步借鑒徐業坤等(2020)的研究,運用傾向得分匹配法緩解內生性問題,將赫芬達爾指數HHI、熵指數EI按照中位數分別生成啞變量HHID、EID。采用Logit模型對實驗組進行最大距離為0.05的1∶1最近鄰匹配,將樣本組分為控制組和實驗組。選取的協變量為行業(IND)、年度(YEAR)、公司規模(SIZE)、財務杠桿(LEV)、固定資產比例(FIX)、公司成長性(GROWTH)、公司業績(ROE)、經營現金流(CASH)、流動比率(CURRE)、管理費用率(MANA)、公司價值(TOBINQ)、是否虧損(LOSS)、公司年齡(AGE)、股權性質(OWNER)、銀企關系(BC)。匹配后滿足平衡性假設,所有匹配變量標準差的絕對值均小于10%,而且處理組與控制組的協變量無系統差異,表明經過傾向得分匹配后,企業的特征差異得到較大程度的消除。對匹配成功的樣本重新回歸,回歸檢驗結果如表7所示,HHID、EID的系數均顯著為正,基本結論與前文一致。

表7 PSM回歸檢驗結果

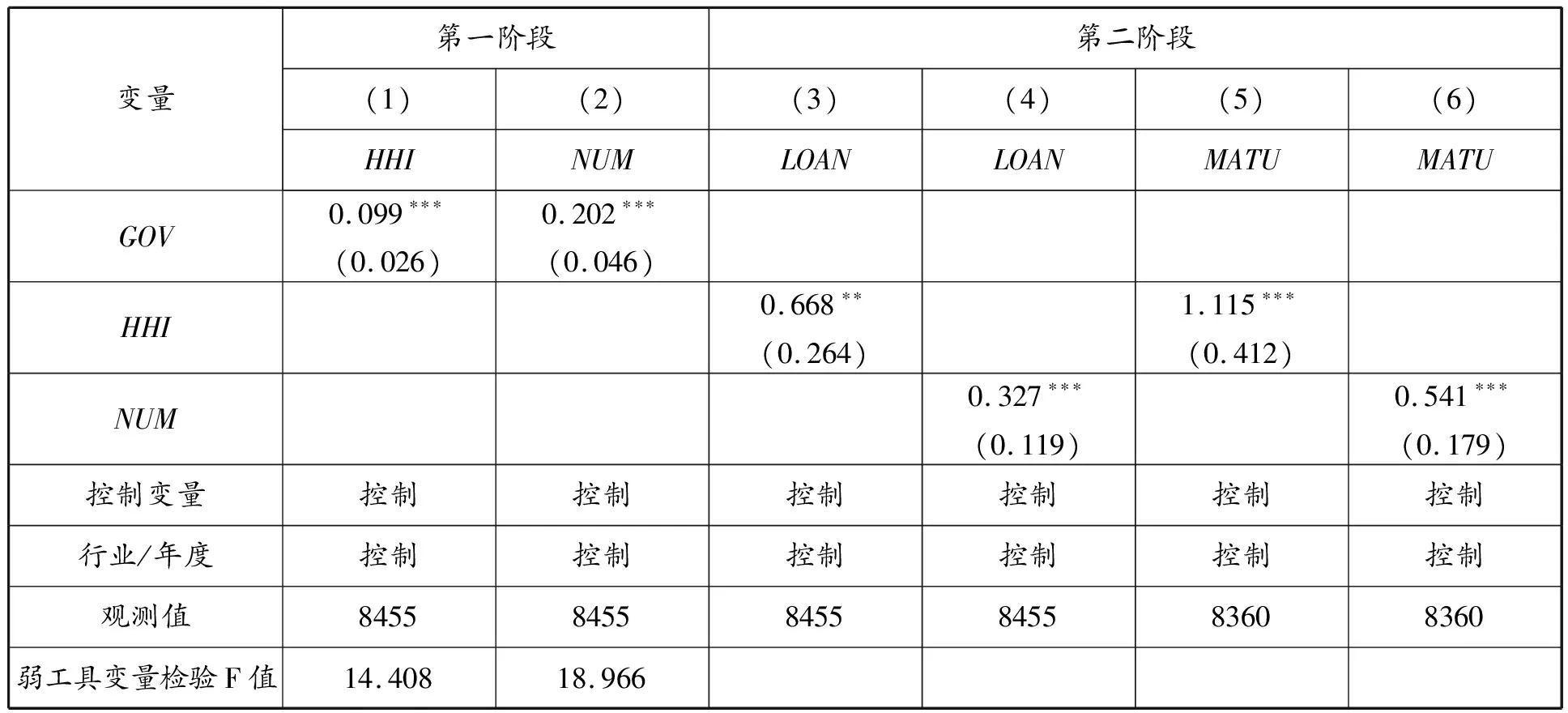

5.工具變量兩階段回歸

銀行信貸決策可能會形成融資約束進而影響企業多元化經營行為,即反向因果關系可能對本文研究結論產生噪音干擾。本文進一步借鑒廖明情等(2019)的處理方法,以政府干預(GOV)作為企業多元化經營的工具變量,運用兩階段最小二乘法予以檢驗。基于政府視角而言,出于政治目標和社會職能考慮,政府可能會要求企業進行更多的多元化投資(陳信元 等,2007)。進一步地,企業也會顧及同政府之間的關系,多元化戰略相對于專業化戰略而言更有利于企業從政府層面獲得更多的經濟資源(馬忠 等,2010)。參照劉修巖等(2013)的做法,以地方財政支出占地區GDP的比重來度量政府干預程度,其比重越大,地方政府干預程度越高,而地區總體財政支出水平與單個企業從銀行獲取的借款情況無直接關系。因此該變量符合工具變量相關性與外生性的兩個條件。表8報告了工具變量回歸的結果,F統計值均大于10,通過了弱工具變量檢驗。多元化經營與銀行借款融資的回歸系數見表8列(3)至列(6),均顯著為正,研究結論依舊穩健。

表8 兩階段最小二乘法的回歸檢驗結果

五、進一步的分析

(一)多元化經營影響銀行借款的機制檢驗

依據前文的理論分析,企業多元化經營可能因為降低風險而對企業銀行借款融資產生影響。為驗證風險在多元化經營與銀行借款融資之間的中介效應,本文進一步進行相應的機制檢驗。具體地,下文主要基于信息風險和經營風險視角加以考察。

1.信息風險的中介效應檢驗

大量研究表明財務分析師是解決信息不對稱的重要機制(徐欣 等,2010),因此可以用分析師預測準確度來衡量信息不對稱程度(施先旺 等,2015),作為信息風險的代理變量。分析師預測準確性越高,企業信息披露透明度越高(方軍雄,2007),信息風險也就越低。在前文模型(1)系數β1顯著的基礎上,本文考察分析師預測準確度(ACCURACY)衡量的信息風險是否具有顯著的中介效應。參考溫忠麟等(2004)的方法,建立如下模型:

ACCURACY=γ0+γ1HHI/NUM+γ2SIZE+γ3LEV+γ4FIX+γ5GROWTH+γ6ROE+γ7CASH

+γ8CURRE+γ9MANA+γ10TOBINQ+γ11LOSS+γ12AGE+γ13OWNER+γ14TOP

+γ15DUAL+γ16HOLD+γ17INST+γ18BC+ΣIND+ΣYEAR+ε

(2)

LOAN/MATU=α0+α1HHI/NUM+α2ACCURACY+α3SIZE+α4LEV+α5FIX+α6GROWTH+α7ROE

+α8CASH+α9CURRE+α10MANA+α11TOBINQ+α12LOSS+α13AGE+α14OWNER

+α15TOP+α16DUAL+α17HOLD+α18INST+α19BC+ΣIND+ΣYEAR+ε

(3)

若γ1、α2均顯著則中介效應顯著,此時若α1顯著則該中介效應為部分中介效應,否則為完全中介效應。同時,本文還采用Sobel檢驗和Bootstrap檢驗來判斷中介效應的顯著性。若中介效應成立,則在Sobel檢驗中,P<0.05(Z>1.96),Bootstrap檢驗中標準誤的置信區間不包括0。其中,分析師預測準確度ACCURACY依據Behn等(2008)、張焰朝等(2021)的計算方法,首先計算出不同分析師預測的每股盈余的平均數,然后減去公司對應年度實際的每股收益,再除以年初的股票價格,對上述結果取絕對值最后乘以負1得到ACCURACY,其數值越大,預測越準確。分析師盈余預測相關數據來源于國泰安CSMAR數據庫。不含中介因子的檢驗在上文表3和表4已列示,模型(2)即中介因子檢驗結果見表9的(1)(2)列,模型(3)即含中介因子檢驗結果見表9的(3)至(6)列。

由表9列(1)和列(2)的回歸結果可知,HHI、NUM回歸系數均顯著為正,表明多元化經營提高了分析師盈余預測準確度,“信息多元化”假設得到證實。進一步,由表9的(3)至(6)列結果可知,分析師預測準確度ACCURACY及多元化變量HHI、NUM的回歸系數均顯著為正。結合表3和表4的回歸結果,表明信息不對稱程度降低在多元化提高銀行借款融資水平上起到部分中介作用。此外,中介效應Sobel檢驗的結果,均滿足Z>1.96且P<0.05,中介效應成立;Bootstrap檢驗,進行1000次抽樣的95%的置信區間均不包括0,表明中介效應顯著存在。

表9 多元化影響銀行借款的信息風險機制檢驗結果

2.經營風險的中介效應檢驗

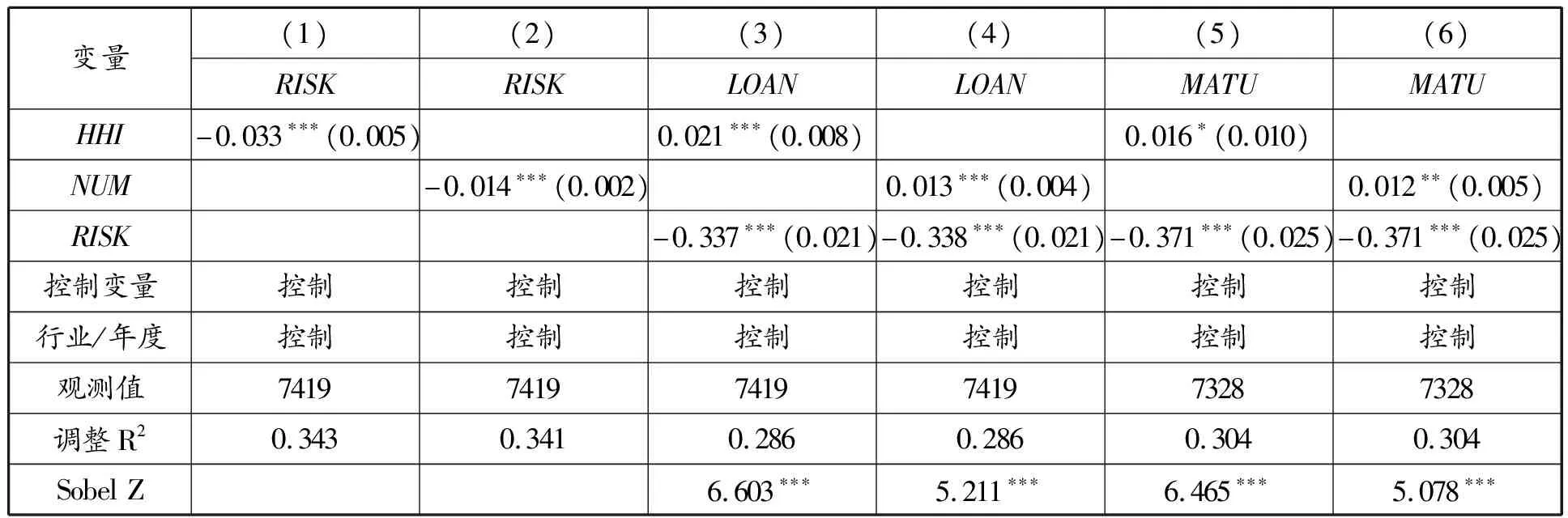

依據前文理論分析,多元化經營能弱化銀行借款融資約束也可能是因為降低了企業的經營風險,而企業的經營風險直接影響貸款的風險程度(牛錫明,1998)。對經營風險的度量本文參照李濤(2005)、魏鋒等(2008)的研究,以應收賬款、應收票據和其他應收款的總和占總資產的比例來衡量。選擇該指標度量經營風險的原因在于:第一,應收款項比例越高,未來難以收回的概率就越高,經營風險也越高,并且應收款項比例還反映了企業利潤操控程度,而利潤操縱程度也反映了公司面臨的經營風險(李濤,2005)。第二,應收款項比例高表明企業可能采用了較為寬松的信用政策,一定程度上反映了企業會計政策的不穩健性,而會計穩健性是緩解借貸雙方由于信息不對稱引起的代理問題的有效工具(王艷艷 等,2014)。第三,應收款項比例過高表明企業的商業伙伴占用企業大量資金,企業因資金短缺向銀行融資獲得貸款后催收應收款項的動力減弱,信用風險就由企業轉嫁給了銀行;或者應收款項收不回來是商業伙伴有道德或資金問題,當企業獲得銀行貸款后尋找更好的商業伙伴也會導致商業網絡不穩定、經營風險波動進而增加銀行信貸風險(彎紅地,2008)。經營風險(RISK)相關數據取自CSMAR數據庫,其中介效應的檢驗同模型(2)(3),只是將ACCURACY替換為RISK。

由表10列(1)和列(2)的回歸結果可知,多元化變量HHI、NUM與經營風險RISK的回歸系數顯著為負,表明多元化經營降低了企業經營風險。列(3)至列(6)顯示,經營風險RISK與銀行借款規模LOAN、借款期限MATU的回歸系數顯著為負,而多元化變量HHI、NUM的回歸系數依然顯著為正。結合表3和表4的結果,可見企業經營風險降低有助于緩解銀行借款融資約束,且經營風險在多元化與銀行借款融資的關系中發揮了部分中介作用。中介效應在Sobel檢驗和Bootstrap檢驗中也均顯著。

表10 多元化影響銀行借款的經營風險機制檢驗結果

(二)多元化經營影響銀行借款的情境檢驗

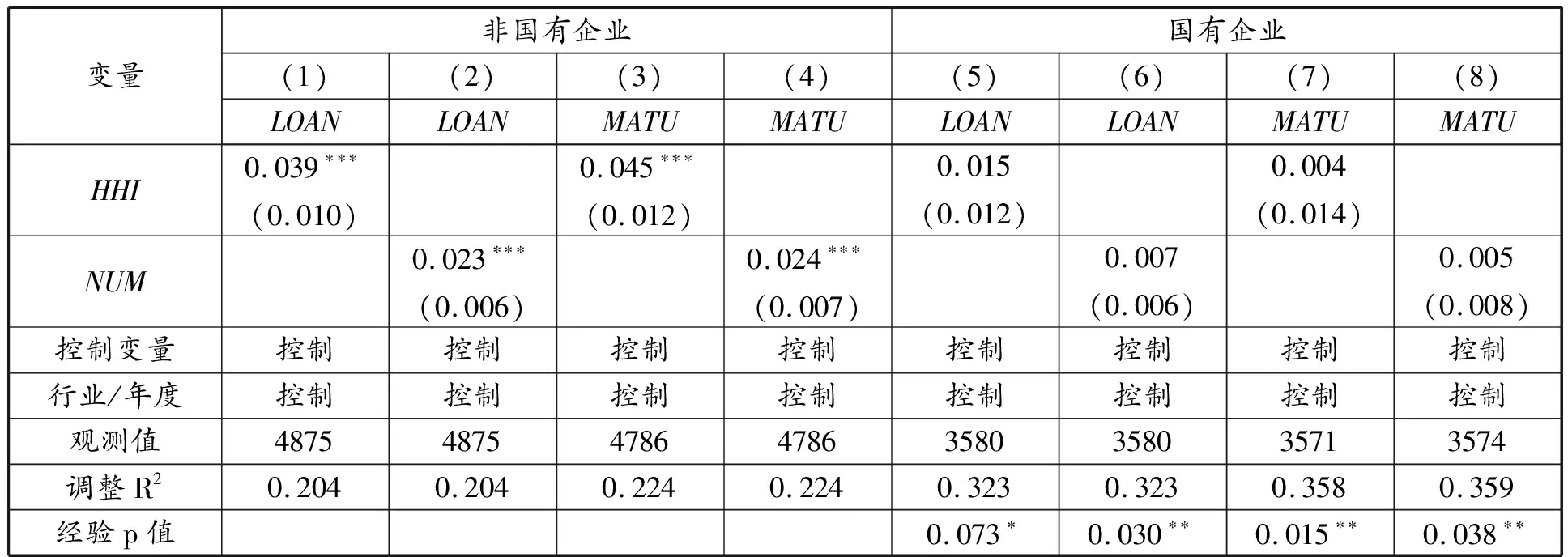

1.產權性質的影響

企業產權性質差異以及政府干預導致大部分公司尤其是民營上市公司面臨著較為嚴重的融資約束(鄧可斌 等,2014),在債務融資方面存在著信貸歧視(張敦力 等,2012)。政府會幫助國有企業獲得銀行貸款支持,銀行較少考慮對國有企業的未來監督,這種情況下市場因素的影響就被弱化;而對非國有上市公司而言,銀行會更多地考慮風險與盈利,給予企業更多的審核監督,市場因素和信貸風險評估在銀行信貸決策過程中的地位得以凸顯。據此本文預期,相比國有企業,多元化經營對銀行借款融資的影響在非國有企業中更為明顯。本文按照企業實際控制人的性質將樣本劃分為國有企業組和非國有企業組,對模型(1)進行分組檢驗,結果見表11,在非國有企業組中,多元化變量HHI和NUM的回歸系數均顯著為正,且都達到1%的顯著性水平;而在國有企業組中,HHI和NUM的回歸系數不顯著。這說明多元化經營對非國有企業銀行借款融資的影響更顯著。Bootstrap法得到的經驗p值也證實了上述差異在統計上的顯著性。

表11 基于產權性質分組的回歸結果

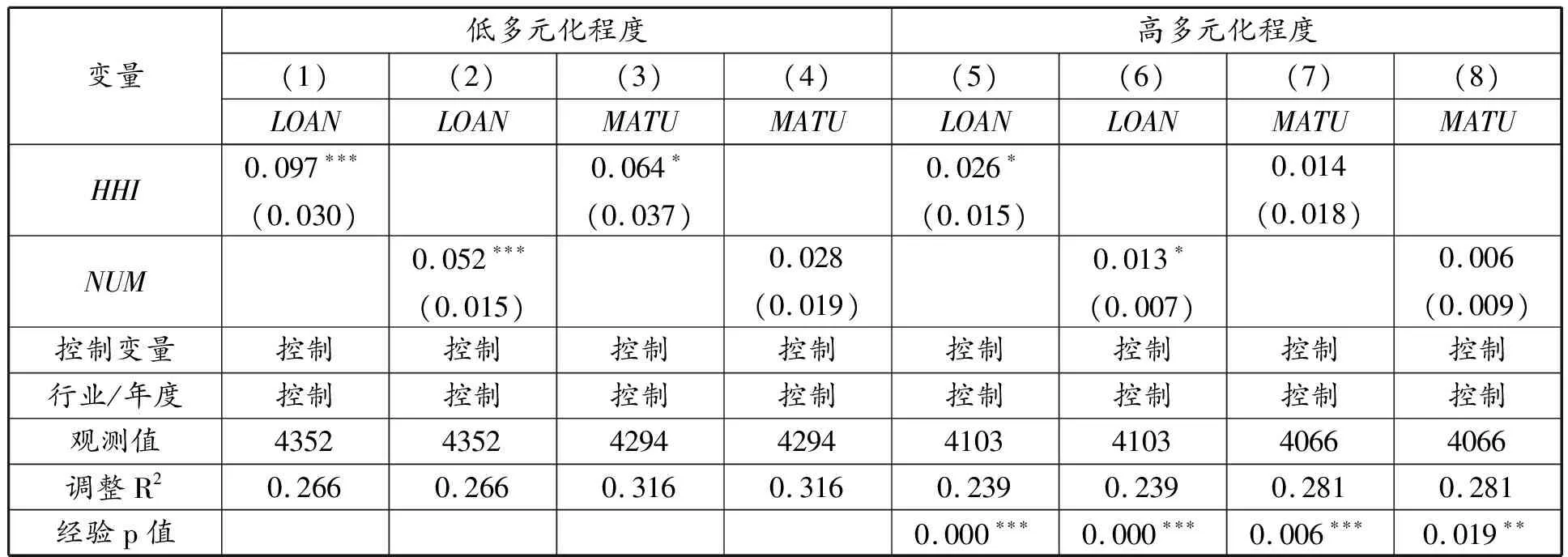

2.多元化程度的影響

凡事過猶不及。企業如果過度多元化可能導致資源過于分散,競爭力被削弱,經營風險加劇,進而不利于獲得銀行借款,因此本文考察企業多元化經營程度高低對其獲得銀行借款融資的影響是否存在差異,以是否大于企業所處行業年度的赫芬達爾指數(HHI)中位數為標準,將樣本公司劃分為低多元化程度組和高多元化程度組,對模型(1)進行分組檢驗。由表12可見,兩組樣本的多元化變量HHI、NUM的回歸系數均為正,但在低多元化程度組中回歸系數的絕對值和顯著性程度更高,由Bootstrap法得到的經驗p值也證實了上述差異在統計上的顯著性。由此推斷多元化程度對企業銀行借款融資的影響力可能邊際遞減。

表12 基于多元化程度分組的回歸結果

3.多元化類型的影響

多元化經營對銀行借款融資的影響可能因多元化類型的不同而存在差異。公司多元化涉及的行業或者產品具有相似性,就屬于相關多元化,沒有相似性則為非相關多元化。相關多元化能產生協同效應,實現范圍經濟,但風險較大;而非相關多元化戰略追求的是風險分散,因為不相關業務之間可以起到“對沖”作用。鑒于這兩種多元化對公司風險的影響不同,本文進一步檢驗其對銀行借款融資的影響。以2018—2019年制造業企業樣本公司為對象,根據行業間的相關程度進一步分類,以行業內和行業間的熵指數分別衡量相關多元化和非相關多元化程度。借鑒鄧新明(2011)的做法,以中國證監會《上市公司行業分類指引》(2012年修訂)為主要依據,按照次類劃分行業集,行業內和行業間的熵指數計算公式如下:

(4)

公式中,m為企業涉足的行業集數目,Pi為行業i收入占公司主營業務收入的比重,Pj為行業集j的收入占公司主營業務收入的比重。ER為行業內部的熵,反映相關多元化程度;EU為行業間的熵,反映非相關多元化程度。將EU與ER作為解釋變量放入模型(1)進行回歸,檢驗結果見表13,非相關多元化程度EU與銀行借款融資規模(LOAN)和期限(MATU)存在顯著正相關關系。可見相比于相關多元化,非相關多元化經營具有風險分散效應,因而有助于企業從銀行獲得借款融資。

表13 基于制造業樣本多元化類型的模型(1)回歸結果

六、結論與政策建議

本文以2012—2019年滬深A股上市公司為研究樣本,分析和檢驗多元化經營對銀行借款融資的影響,得出以下主要結論:(1)公司多元化經營對其銀行借款融資能力具有顯著正向影響,行業多元化程度與其銀行借款融資的借款規模和借款期限呈正相關關系。(2)信息風險和經營風險的降低在公司多元化經營利于獲得銀行借款的關系中發揮了中介效應。(3)產權性質的不同顯著影響公司多元化經營與銀行借款融資之間的關系,多元化經營對銀行借款融資的影響在非國有企業中更為顯著,同時二者之間的關系在較低程度多元化和非相關多元化公司中更為顯著。

綜合上述研究結論,本文提出如下政策建議:就企業層面,在產業結構升級優化的時代背景下,應依據自身資源條件循序漸進實施多元化戰略、做出合理融資決策,通過緩解信息不對稱的途徑提升自身借款融資能力,避免盲目多元化擴張,保持風險可控。就銀行及監管機構層面,可進一步拓寬信息搜集渠道和提高信息識別與分析能力,全面考量企業風險,提升信貸決策效率。銀行監管機構也應積極搭建銀企信息共享和傳遞平臺,有效緩解銀企之間的信息不對稱,政府相關部門應真正貫徹落實金融市場化改革各項措施,減少信貸歧視,使企業成為真正的市場主體。

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

節能與環保(2022年3期)2022-11-24 13:25:57

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國公路(2017年8期)2017-07-21 14:26:20

商(2016年3期)2016-03-11 11:57:55

會計之友(2014年23期)2014-08-26 01:17:27

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41