中國應(yīng)對(duì)全球產(chǎn)業(yè)鏈重構(gòu)的破局之策

2022-06-07 05:15:53林善浪

人民論壇·學(xué)術(shù)前沿 2022年7期

關(guān)鍵詞:發(fā)展趨勢(shì)

【摘要】全球產(chǎn)業(yè)鏈進(jìn)入重構(gòu)變革期,呈現(xiàn)本土化和區(qū)域化趨勢(shì),跨行業(yè)和跨業(yè)態(tài)深度融合,知識(shí)壟斷成為新特點(diǎn)。中國產(chǎn)業(yè)鏈面臨著新挑戰(zhàn),“去工業(yè)化”現(xiàn)象導(dǎo)致中國經(jīng)濟(jì)外循環(huán)地位下降,中國在全球產(chǎn)業(yè)鏈分工地位以中低端為主,高科技領(lǐng)域領(lǐng)先企業(yè)面臨被美國“精準(zhǔn)脫鉤”風(fēng)險(xiǎn),部分產(chǎn)業(yè)面臨產(chǎn)業(yè)轉(zhuǎn)移和貿(mào)易轉(zhuǎn)移雙重風(fēng)險(xiǎn)。因此,中國必須采取以技術(shù)創(chuàng)新驅(qū)動(dòng)全球產(chǎn)業(yè)鏈升級(jí)的措施,構(gòu)建國家、區(qū)域和全球多圈層的產(chǎn)業(yè)鏈格局,推動(dòng)數(shù)字技術(shù)與全球產(chǎn)業(yè)鏈深度融合,全面推進(jìn)現(xiàn)代服務(wù)業(yè)改革開放。

【關(guān)鍵詞】全球產(chǎn)業(yè)鏈? 知識(shí)壟斷? 發(fā)展趨勢(shì)

【中圖分類號(hào)】F72? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A

【DOI】10.16619/j.cnki.rmltxsqy.2022.07.006

全球產(chǎn)業(yè)鏈發(fā)展新趨勢(shì)

全球產(chǎn)業(yè)鏈(又稱為全球價(jià)值鏈、全球生產(chǎn)網(wǎng)絡(luò)或碎片化生產(chǎn)),是指生產(chǎn)最終產(chǎn)品及服務(wù)的過程是由不同階段的價(jià)值創(chuàng)造活動(dòng)組成,而這些階段至少分布在2個(gè)及以上的國家或地區(qū)。不管全球產(chǎn)業(yè)鏈采取什么形式,都會(huì)帶來更大的國際分工和更大的專業(yè)化收益。現(xiàn)在,越來越多的企業(yè)在全球范圍內(nèi)組織生產(chǎn),并選擇向國外的生產(chǎn)商提供零部件或服務(wù),大多數(shù)商品都是世界制造的,自制標(biāo)簽已成為舊時(shí)代的古老象征。

最新一輪的全球產(chǎn)業(yè)鏈變革起始于20世紀(jì)80年代中后期,是由多種因素促動(dòng)的。首先是信息和通信技術(shù)(ICT)革命,使工業(yè)化國家的企業(yè)能夠?qū)⑵渖a(chǎn)過程的某些部分轉(zhuǎn)移到其他國家或地區(qū),同時(shí)還能夠使得供應(yīng)鏈管理保持順暢、高效。其次是世界貿(mào)易組織和區(qū)域貿(mào)易協(xié)定的推動(dòng)。1986年,歐盟吸收西班牙、葡萄牙和希臘等新成員,之后又吸收東歐的一些新成員。20世紀(jì)90年代相繼成立北美自由貿(mào)易區(qū)、南方共同市場(chǎng)貿(mào)易區(qū)及東盟自由貿(mào)易區(qū)等區(qū)域一體化組織,成立了WTO。WTO和區(qū)域一體化組織極大地降低了國際貿(mào)易成本,尤其是關(guān)稅和其他非關(guān)稅壁壘。再次是眾多發(fā)展中國家參與全球產(chǎn)業(yè)鏈,尤其是東歐、東亞和東南亞等一些國家或地區(qū)。在過去50年,世界貿(mào)易與世界GDP的比率增加了1.72倍,其中80%的增長(zhǎng)發(fā)生在1986~2008年。因此,1986~2008年被稱為貿(mào)易自由化的黃金時(shí)代、“超全球化時(shí)期”(Antras, 2020)。

但是,近十幾年來貿(mào)易保護(hù)主義、單邊主義抬頭,再加上新冠肺炎疫情沖擊和中美貿(mào)易摩擦,以及新近發(fā)生西方國家對(duì)俄羅斯全面制裁,都對(duì)全球產(chǎn)業(yè)鏈已經(jīng)產(chǎn)生或即將產(chǎn)生重要影響。縱觀全球,全球產(chǎn)業(yè)鏈正發(fā)生重大變動(dòng),呈現(xiàn)新的特點(diǎn)和態(tài)勢(shì)。

全球產(chǎn)業(yè)鏈進(jìn)入重構(gòu)變革期。在理想狀態(tài)下,產(chǎn)業(yè)鏈類似于一個(gè)分散的供應(yīng)商集合,能夠在任何時(shí)候以正確的質(zhì)量、正確的價(jià)格和正確的數(shù)量提供正確的組件。全球產(chǎn)業(yè)鏈與本土產(chǎn)業(yè)鏈的區(qū)別在于,在不改變價(jià)值鏈中每個(gè)環(huán)節(jié)對(duì)其他環(huán)節(jié)的依賴的情況下,只是將部分生產(chǎn)環(huán)節(jié)從本地轉(zhuǎn)移到全球。這里隱含了一個(gè)前提條件,即產(chǎn)業(yè)鏈必須具有足夠的靈活性,以應(yīng)對(duì)市場(chǎng)條件的突然變化。但是,中美貿(mào)易摩擦和新冠肺炎疫情暴露了一個(gè)現(xiàn)實(shí),即今天的許多產(chǎn)業(yè)鏈缺乏足夠靈活性,無法應(yīng)對(duì)以需求為導(dǎo)向的沖擊,也暴露了產(chǎn)業(yè)鏈容易受到內(nèi)部意外中斷的影響。當(dāng)今世界處于百年未有之大變局,除了自然災(zāi)害、疫情等無法預(yù)見的因素外,國際政治因素對(duì)全球產(chǎn)業(yè)鏈的干擾將越發(fā)頻繁。韓國梨花女子大學(xué)崔炳日教授認(rèn)為,北美和歐盟的全球產(chǎn)業(yè)鏈?zhǔn)且訵TO和“志同道合”國家之間貿(mào)易協(xié)定為基礎(chǔ),而東亞的全球產(chǎn)業(yè)鏈僅在WTO基礎(chǔ)上運(yùn)作,制度異質(zhì)性比較大,在“意識(shí)形態(tài)-技術(shù)-制度”聯(lián)系框架中具有不穩(wěn)定性。這是因?yàn)椋谛畔⒑屯ㄐ偶夹g(shù)(ICT)革命中,中國扮演“最終組裝工廠”,美國扮演“最大消費(fèi)者”,而且對(duì)商業(yè)和國防都具有重大影響,意識(shí)形態(tài)更可能成為“破壞”全球價(jià)值鏈的角色(Choi, 2020)。實(shí)際上,隨著在全球GDP占比的下降,美國將越來越頻繁地以意識(shí)形態(tài)劃線對(duì)新興國家采取遏制政策,對(duì)全球產(chǎn)業(yè)鏈帶來重大沖擊。

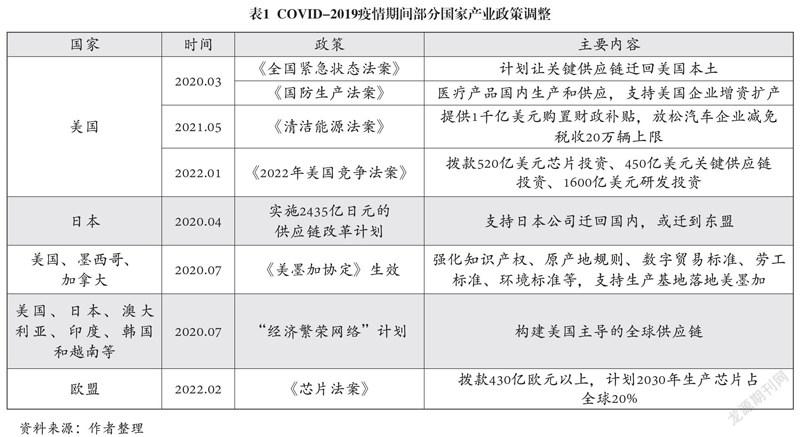

全球產(chǎn)業(yè)鏈呈現(xiàn)本土化和區(qū)域化趨勢(shì)。從2008年美國金融危機(jī)以后,西方發(fā)達(dá)國家就開始推動(dòng)“制造業(yè)回歸”計(jì)劃。例如,美國2010年8月簽署《制造業(yè)促進(jìn)法案》,2012年2月發(fā)布《先進(jìn)制造業(yè)國家戰(zhàn)略計(jì)劃》;德國2010年7月發(fā)布《2020高科技戰(zhàn)略》,2013年發(fā)布《實(shí)施“工業(yè)4.0”戰(zhàn)略建議書》;法國2010年3月實(shí)施工業(yè)振興計(jì)劃;等等。2020年以來,面對(duì)新冠肺炎疫情的沖擊,西方發(fā)達(dá)國家進(jìn)一步實(shí)施關(guān)鍵供應(yīng)鏈回歸政策(見表1)。2021年12月,美國商務(wù)部長(zhǎng)雷蒙多(G. Raimondo)宣布,尋求成立一個(gè)超越CPTPP的新型經(jīng)濟(jì)架構(gòu),聚焦供應(yīng)鏈協(xié)調(diào)、出口管制和人工智能標(biāo)準(zhǔn)等領(lǐng)域,維持“安全的供應(yīng)鏈”。與此同時(shí),2008年以來,受貿(mào)易保護(hù)主義、美國單邊政策等因素的影響,多邊貿(mào)易談判陷入僵局,但北美、歐盟、RCEP及美洲、非洲各類自由貿(mào)易區(qū)在構(gòu)建區(qū)域內(nèi)聯(lián)系與對(duì)話機(jī)制、推動(dòng)區(qū)域或雙邊多領(lǐng)域合作等方面發(fā)揮著越來越大的作用,促使全球產(chǎn)業(yè)鏈向區(qū)域化方向發(fā)展。

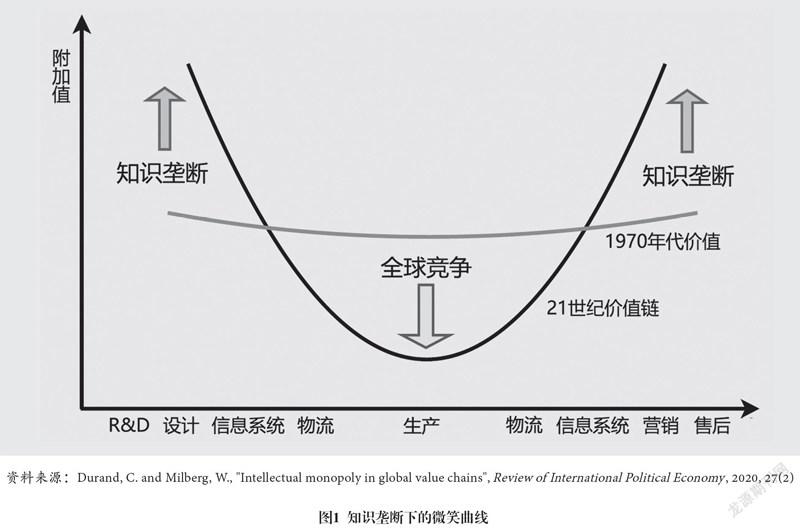

知識(shí)壟斷成為全球產(chǎn)業(yè)鏈的新特點(diǎn)。數(shù)字技術(shù)開啟了新一輪科技革命,并走向大規(guī)模商業(yè)化應(yīng)用,對(duì)全球產(chǎn)業(yè)鏈帶來越來越重要的影響。由于數(shù)字技術(shù)應(yīng)用的網(wǎng)絡(luò)外部性、規(guī)模經(jīng)濟(jì)性和先發(fā)優(yōu)勢(shì)效應(yīng),形成了與“開放科學(xué)”相背離的知識(shí)壟斷(David, 2000)。根據(jù)Boldrin和Levine(2004)的定義,知識(shí)壟斷是指“創(chuàng)意生產(chǎn)者控制其產(chǎn)品使用方式的力量”。與其他技術(shù)不同,數(shù)字技術(shù)的知識(shí)壟斷不僅基于知識(shí)產(chǎn)權(quán)問題,還因?yàn)槠錈o形資產(chǎn)的特殊經(jīng)濟(jì)性,即由高固定成本和低或零可變成本產(chǎn)生的規(guī)模經(jīng)濟(jì)、網(wǎng)絡(luò)外部性和互補(bǔ)性。具有先發(fā)優(yōu)勢(shì)的互聯(lián)網(wǎng)平臺(tái)一旦形成,從服務(wù)第一個(gè)客戶擴(kuò)展到10億個(gè)用戶,邊際成本很小,甚至可以忽略不計(jì),幾乎接近自然壟斷(Durand and Milberg, 2020),如Facebook、谷歌、亞馬遜及荷蘭ASML等。也就是說,知識(shí)壟斷企業(yè)將大數(shù)據(jù)和機(jī)器學(xué)習(xí)算法集中起來,進(jìn)而發(fā)展出更大的規(guī)劃能力,不斷擴(kuò)大其知識(shí)壟斷。知識(shí)壟斷企業(yè)的市場(chǎng)力量因知識(shí)壟斷而增強(qiáng),而知識(shí)壟斷是由全球價(jià)值鏈網(wǎng)絡(luò)外部性產(chǎn)生的動(dòng)態(tài)優(yōu)勢(shì)、無形資產(chǎn)不斷增加的規(guī)模經(jīng)濟(jì)性以及對(duì)標(biāo)準(zhǔn)、技術(shù)和品牌的合法專有控制所推動(dòng)的。數(shù)字技術(shù)無形資產(chǎn)的市場(chǎng)結(jié)構(gòu)具有內(nèi)生不對(duì)稱性,一方面,處于頂端的知識(shí)壟斷企業(yè)具有加價(jià)定價(jià)權(quán)和高集中度;另一方面,龍頭企業(yè)能夠在低層供應(yīng)商之間引發(fā)激烈競(jìng)爭(zhēng)。知識(shí)壟斷對(duì)全球產(chǎn)業(yè)鏈的影響不同于以往,不是在微笑曲線的中間部分進(jìn)一步施加向下的壓力,而是指向曲線兩端的上升壓力,在那里集中控制無形資產(chǎn)(見圖1)。這樣,在全球產(chǎn)業(yè)鏈重構(gòu)中,一方面促使領(lǐng)先國家在國際貿(mào)易協(xié)定中越來越強(qiáng)調(diào)知識(shí)產(chǎn)權(quán)監(jiān)管;另一方面促使新興國家持續(xù)強(qiáng)化原始創(chuàng)新,以突破發(fā)達(dá)國家知識(shí)壟斷。根據(jù)聯(lián)合國貿(mào)易和發(fā)展會(huì)議發(fā)布的數(shù)據(jù),在世界前100個(gè)數(shù)字平臺(tái)中,雖然美國仍遙遙領(lǐng)先,但亞太地區(qū)(主要是中國)也擁有45個(gè)平臺(tái)(UNCTAD, 2021)。隨著數(shù)字技術(shù)商業(yè)化應(yīng)用不斷向其他更多行業(yè)擴(kuò)展,以及越來越多新興國家加入知識(shí)壟斷的競(jìng)爭(zhēng),全球產(chǎn)業(yè)鏈正在塑造新的格局。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

新技術(shù)革命推動(dòng)全球產(chǎn)業(yè)鏈跨行業(yè)和跨業(yè)態(tài)深度融合。根據(jù)Schwab(2016)的定義,第四次工業(yè)革命是指基于人工智能、大數(shù)據(jù)、機(jī)器人和物聯(lián)網(wǎng)等新技術(shù)的工業(yè)發(fā)展和超連通性。其中,一個(gè)顯著特點(diǎn)是,它通過網(wǎng)絡(luò)物理系統(tǒng),模糊了物理、數(shù)字和生物領(lǐng)域之間的界限,包括人工智能、區(qū)塊鏈、5G、工業(yè)物聯(lián)網(wǎng)、量子計(jì)算、機(jī)器人技術(shù)、納米技術(shù)、生物技術(shù)、增材制造和自動(dòng)駕駛等,使得工業(yè)發(fā)展進(jìn)入基于平臺(tái)的新階段。技術(shù)創(chuàng)新越來越多地跨越部門,出現(xiàn)在硬件和軟件、制造業(yè)和服務(wù)業(yè)的交叉點(diǎn),將以前不同的價(jià)值鏈整合到更大的商業(yè)生態(tài)系統(tǒng)中(Lee and Gereffi, 2021)。三星、蘋果、華為和谷歌等平臺(tái)既鏈接服務(wù)企業(yè),也鏈接制造企業(yè)。智能手機(jī)是數(shù)字經(jīng)濟(jì)的門戶產(chǎn)品,它連接著多個(gè)部門的價(jià)值鏈和創(chuàng)新系統(tǒng),如移動(dòng)通信、半導(dǎo)體、平板顯示器、相機(jī)和光學(xué)技術(shù)等。同樣,電動(dòng)汽車在基于機(jī)械工程的傳統(tǒng)汽車行業(yè)和基于電化學(xué)技術(shù)的電池行業(yè)之間建立了新的聯(lián)系(Stephan et al., 2017)。隨著第四次工業(yè)革命的深入,越來越多的新技術(shù)進(jìn)入商業(yè)化應(yīng)用,全球產(chǎn)業(yè)鏈將更廣泛地呈現(xiàn)出服務(wù)領(lǐng)域和制造領(lǐng)域的跨行業(yè)深度融合。

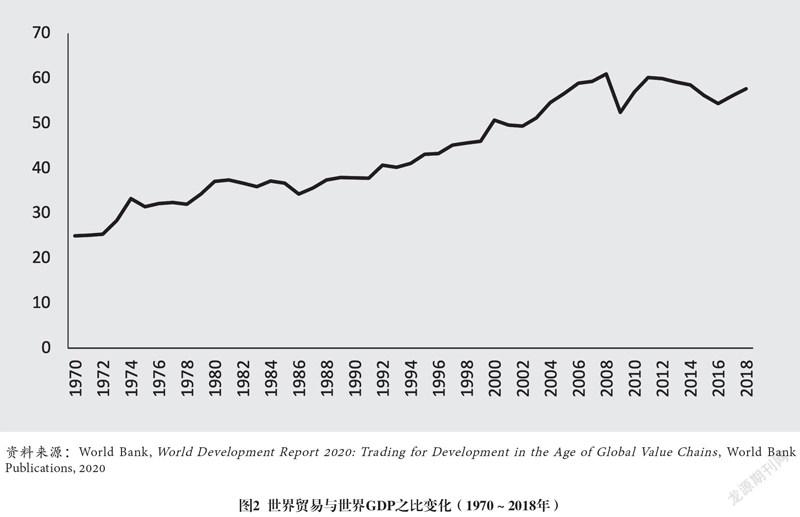

全球產(chǎn)業(yè)鏈正在重構(gòu)中,呈現(xiàn)新的形態(tài),但經(jīng)濟(jì)全球化的總趨勢(shì)不會(huì)逆轉(zhuǎn)。這是因?yàn)橐l(fā)經(jīng)濟(jì)全球化的深層次因素沒有變化。首先,引發(fā)這一輪全球產(chǎn)業(yè)鏈浪潮的信息技術(shù)革命還在持續(xù)發(fā)展中,并沒有結(jié)束。截至2019年,半導(dǎo)體技術(shù)進(jìn)步的步伐沒有放緩,計(jì)算機(jī)的處理能力和存儲(chǔ)容量大約每?jī)赡攴环€處于摩爾定律之中(Antras, 2020)。其次,市場(chǎng)經(jīng)濟(jì)本質(zhì)沒有變化,企業(yè)決策布局的本性沒有變化。全球產(chǎn)業(yè)鏈?zhǔn)墙?jīng)濟(jì)全球化的重要表現(xiàn)形式,本質(zhì)上是社會(huì)生產(chǎn)力發(fā)展、分工普遍化和精細(xì)化的必然產(chǎn)物。在市場(chǎng)經(jīng)濟(jì)的利潤(rùn)最大化驅(qū)動(dòng)下,在條件許可的范圍內(nèi),按照規(guī)模經(jīng)濟(jì)和比較優(yōu)勢(shì)原則,企業(yè)必然在全球范圍內(nèi)整合、配置資源,在全球范圍內(nèi)組織生產(chǎn)。在一百多年前,馬克思就已經(jīng)深刻地指出,“創(chuàng)造世界市場(chǎng)的趨勢(shì)已經(jīng)直接包含在資本的概念本身中,任何界限都表現(xiàn)為必須克服的限制”。“資本一方面要力求摧毀交往即交換的一切地方限制,征服整個(gè)地球作為它的市場(chǎng);另一方面它又力求用時(shí)間去消滅空間,就是說,把商品從一個(gè)地方轉(zhuǎn)移到另一個(gè)地方所花費(fèi)的時(shí)間縮減到最低限度”(馬克思、恩格斯,1995)。美國等個(gè)別發(fā)達(dá)國家的政治干擾,可能減緩全球產(chǎn)業(yè)鏈發(fā)展進(jìn)程,但不可能動(dòng)搖總體趨勢(shì)。大量的實(shí)證研究表明,這種干擾是“殺敵一千,自損八百”(Fajgelbaum and khandelwal, 2021)。再次,經(jīng)濟(jì)全球化正處于必要的、周期性的調(diào)整階段,在預(yù)想之中。這輪經(jīng)濟(jì)全球化經(jīng)過幾十年的發(fā)展,在帶來專業(yè)化收益的同時(shí),也產(chǎn)生一系列負(fù)面影響,主要表現(xiàn)為全球化利益沒有合理共享,引起底層民眾的不滿(World Bank, 2021)。但是,全球化并沒有停止,世界貿(mào)易規(guī)模在2008年金融危機(jī)后顯著下降,但此后恢復(fù),2018年基本上達(dá)到了2008年頂峰時(shí)的水平(見圖2)。因此,一些學(xué)者認(rèn)為,目前的情況更符合“緩慢全球化”的概念,而不是“去全球化”的概念(Antras, 2020)。

中國面臨的挑戰(zhàn)和自身優(yōu)勢(shì)

改革開放以來,尤其是加入WTO以來,中國不僅全面參與全球產(chǎn)業(yè)鏈分工,而且持續(xù)推動(dòng)產(chǎn)業(yè)鏈向上攀升,取得了舉世矚目的成績(jī)。中國已經(jīng)成為全球經(jīng)濟(jì)增長(zhǎng)的主要?jiǎng)恿χ唬谛枨髠?cè)為全球經(jīng)濟(jì)提供最具潛力的市場(chǎng),在供給側(cè)為全球企業(yè)提供要素優(yōu)化配置的載體。但是,面對(duì)全球產(chǎn)業(yè)鏈的升級(jí)和重構(gòu),受國內(nèi)國外多種因素影響,中國產(chǎn)業(yè)鏈也面臨著一些新挑戰(zhàn)。

“去工業(yè)化”現(xiàn)象導(dǎo)致經(jīng)濟(jì)外循環(huán)地位下降。隨著新型工業(yè)化和新型城鎮(zhèn)化的發(fā)展,中國二元經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)換進(jìn)入一個(gè)新階段,勞動(dòng)力由無限供給轉(zhuǎn)變?yōu)橛邢薰┙o,勞動(dòng)年齡人口從2012年以來絕對(duì)數(shù)持續(xù)下降(見圖3),推動(dòng)勞動(dòng)成本的上升。“人口紅利”、勞動(dòng)成本優(yōu)勢(shì)曾經(jīng)是中國參與全球產(chǎn)業(yè)鏈的重要推動(dòng)力,但這些傳統(tǒng)優(yōu)勢(shì)正在消失,產(chǎn)業(yè)結(jié)構(gòu)正在經(jīng)歷前所未有的變革。第二產(chǎn)業(yè)、工業(yè)在GDP中的比重在2006年分別達(dá)到峰值47.6%和42.0%以后,持續(xù)下降到2020年的37.8%和30.8%(見圖4)。與此同時(shí),作為中國經(jīng)濟(jì)模式重要特征的外向型經(jīng)濟(jì),在國民經(jīng)濟(jì)中的地位持續(xù)下降,典型表現(xiàn)在出口依存度于2006年達(dá)到峰值35.4%,進(jìn)口依存度于2005年達(dá)到峰值29.0%,此后分別持續(xù)下降到2020年的17.6%和14.1%(見圖5)。這意味著中國產(chǎn)業(yè)鏈逐步轉(zhuǎn)變?yōu)橐詢?nèi)循環(huán)為主。

在全球產(chǎn)業(yè)鏈中的地位以中低端為主,一些關(guān)鍵技術(shù)和關(guān)鍵零部件被“卡脖子”。根據(jù)世界銀行《2020年世界發(fā)展報(bào)告》分析,在全球產(chǎn)業(yè)鏈的分布中,中國、墨西哥和斯洛伐克等在中等技術(shù)含量制造業(yè)比較突出,印度和新加坡在服務(wù)業(yè)比較突出,德國、日本和美國在創(chuàng)新商品和服務(wù)比較突出。根據(jù)亞洲開發(fā)銀行編制的投入產(chǎn)出表計(jì)算,2019年美國制造業(yè)出口的國內(nèi)增加值率為51.32%,中國為45.35%。在高技術(shù)行業(yè)差距更為顯著,如電氣和光學(xué)設(shè)備行業(yè),美國出口國內(nèi)增加值率為71.45%,中國為29.02%(倪紅福,2021)。出口國內(nèi)增加值率低的背后是技術(shù)的差距。2015年中國制造業(yè)研發(fā)投入強(qiáng)度為1.1,遠(yuǎn)遠(yuǎn)低于美國的4.0、日本的3.4、德國的2.3、韓國的1.9;中國高技術(shù)產(chǎn)業(yè)研發(fā)經(jīng)費(fèi)占制造業(yè)研發(fā)經(jīng)費(fèi)的比重為26.3%,也遠(yuǎn)遠(yuǎn)低于美國的73.3%、韓國的58.7%、日本的41.2%、德國的34.3%(郭樹華、包偉杰,2018)。一些關(guān)鍵零部件、關(guān)鍵材料和關(guān)鍵元器件等嚴(yán)重依賴進(jìn)口,關(guān)鍵技術(shù)掌握在西方發(fā)達(dá)國家手中,存在“卡脖子”的問題。據(jù)2018年《科技日?qǐng)?bào)》系列報(bào)道的數(shù)據(jù),有35項(xiàng)關(guān)鍵技術(shù)和關(guān)鍵零部件屬于被“卡脖子”的。另據(jù)工信部數(shù)據(jù),在調(diào)查的30多家企業(yè)130多種關(guān)鍵基礎(chǔ)材料中,空白的占32%,依賴進(jìn)口的占52%(許召元,2019)。

高科技領(lǐng)域領(lǐng)先企業(yè)面臨被美國“精準(zhǔn)脫鉤”風(fēng)險(xiǎn)。美國將中國視為“體系性競(jìng)爭(zhēng)者”和“制度性競(jìng)爭(zhēng)者”,要與中國展開長(zhǎng)期的“大國競(jìng)爭(zhēng)”(趙明昊,2021)。這是今后相當(dāng)長(zhǎng)時(shí)期內(nèi)中國全球產(chǎn)業(yè)鏈發(fā)展必須面對(duì)的現(xiàn)實(shí)環(huán)境,對(duì)此不能抱有幻想。一方面,美國加大研發(fā)投入,提升本土關(guān)鍵供應(yīng)鏈的完整性與競(jìng)爭(zhēng)力;另一方面,美國利用各種手段,大肆污蔑和強(qiáng)勢(shì)打壓中國新興的高科技企業(yè)。華為事件正是中美關(guān)系中已知風(fēng)險(xiǎn)的放大鏡(Corcoral, 2021),美國技術(shù)霸權(quán)可能會(huì)危及國際秩序,但這是美國戰(zhàn)略文化的一個(gè)遺產(chǎn)(Layne, 2007)。拜登政府對(duì)華技術(shù)政策由“全面脫鉤”轉(zhuǎn)向“精準(zhǔn)脫鉤”,采取“小院高墻”(small yard, high fence)策略。一方面,精準(zhǔn)選擇“技術(shù)脫鉤”所涉及的技術(shù)領(lǐng)域,限定在被認(rèn)為影響未來經(jīng)濟(jì)、軍事和科技發(fā)展及國家安全的關(guān)鍵技術(shù)與相關(guān)供應(yīng)鏈,加大“脫鉤”力度,加強(qiáng)安全審查、制裁、出口管制等單邊措施;另一方面,協(xié)調(diào)盟友重構(gòu)關(guān)鍵技術(shù)供應(yīng)鏈,與加拿大、韓國和歐盟分別建立了聯(lián)合研發(fā)工作計(jì)劃,四方安全對(duì)話項(xiàng)下也將成立新興技術(shù)工作組。根據(jù)2020年10月美國國務(wù)院公布的《關(guān)鍵與新興技術(shù)國家戰(zhàn)略》,列舉了20項(xiàng)關(guān)鍵技術(shù),包括先進(jìn)計(jì)算、人工智能、自治系統(tǒng)、通信和網(wǎng)絡(luò)技術(shù)、數(shù)據(jù)科學(xué)與存儲(chǔ)、量子信息科學(xué)、半導(dǎo)體與微電子、分布式賬本技術(shù)、人機(jī)界面、先進(jìn)傳感、先進(jìn)工程材料、先進(jìn)制造業(yè)、航空發(fā)動(dòng)機(jī)技術(shù)、先進(jìn)常規(guī)武器技術(shù)、農(nóng)業(yè)技術(shù)、生物技術(shù)、能源技術(shù)、醫(yī)療和公共衛(wèi)生技術(shù)、太空技術(shù),以及化學(xué)、生物、放射性和核(CBRN)緩解技術(shù)。這些關(guān)鍵技術(shù)幾乎涵蓋了所有高技術(shù)領(lǐng)域。在這些領(lǐng)域相對(duì)領(lǐng)先的中國企業(yè),就有被美國“精準(zhǔn)脫鉤”的風(fēng)險(xiǎn)。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

部分產(chǎn)業(yè)面臨產(chǎn)業(yè)轉(zhuǎn)移和貿(mào)易轉(zhuǎn)移雙重風(fēng)險(xiǎn)。美國打壓中國全球產(chǎn)業(yè)鏈,是中美雙邊經(jīng)濟(jì)問題,但在全球產(chǎn)業(yè)鏈時(shí)代卻具有很強(qiáng)的傳遞和擴(kuò)散效應(yīng),中美雙邊貿(mào)易沖擊會(huì)產(chǎn)生多邊效應(yīng)。全球產(chǎn)業(yè)鏈越長(zhǎng),加工環(huán)節(jié)越多,分工越細(xì)致,擴(kuò)散效應(yīng)和多邊效應(yīng)就越強(qiáng)。例如,Shi等人(2021)測(cè)算,2018年特朗普政府對(duì)中國的關(guān)稅政策,使美國和中國遭受的經(jīng)濟(jì)損失最為嚴(yán)重,同時(shí)對(duì)亞洲和美洲等第三方國家的負(fù)面影響較大,對(duì)歐洲的負(fù)面影響也比較顯著,但也有受益于此的國家或地區(qū),具體取決于其與美國、中國產(chǎn)業(yè)鏈的關(guān)聯(lián)性。由于中美貿(mào)易沖突會(huì)波及大量的第三國,有的受損,有的受益,就可能帶來產(chǎn)業(yè)轉(zhuǎn)移風(fēng)險(xiǎn)和貿(mào)易轉(zhuǎn)移風(fēng)險(xiǎn)。產(chǎn)業(yè)轉(zhuǎn)移是中國國內(nèi)企業(yè),包括外資和內(nèi)資企業(yè),可能把生產(chǎn)基地轉(zhuǎn)移到其他國家或地區(qū)。例如,面對(duì)中美貿(mào)易摩擦,包括內(nèi)資企業(yè)和外資企業(yè)在內(nèi)的跨國公司采取“中國+1”戰(zhàn)略,將部分產(chǎn)能向南亞、東南亞國家或地區(qū)分散。貿(mào)易轉(zhuǎn)移是指原來從中國出口的商品轉(zhuǎn)移到其他國家或者原來從美國進(jìn)口轉(zhuǎn)到其他來源地。Nakakeeto和Malaga(2021)研究了2018年中美貿(mào)易摩擦對(duì)美國和中國十大農(nóng)產(chǎn)品、非農(nóng)產(chǎn)品供應(yīng)商的影響,發(fā)現(xiàn)美國和中國用其他國家的產(chǎn)品替代了農(nóng)產(chǎn)品進(jìn)口,而非農(nóng)產(chǎn)品進(jìn)口的替代幅度較大;美國從其他供應(yīng)商進(jìn)口的農(nóng)產(chǎn)品相對(duì)于美國從中國進(jìn)口的農(nóng)產(chǎn)品增幅為17.4%至73.3%,而中國從其他供應(yīng)商進(jìn)口的農(nóng)產(chǎn)品相對(duì)于美國進(jìn)口的農(nóng)產(chǎn)品增幅為242.1%至380.7%。同時(shí),隨著生產(chǎn)成本、商務(wù)成本上升和環(huán)境監(jiān)管趨嚴(yán),部分企業(yè)把生產(chǎn)基地向東南亞、南亞等“一帶一路”沿線國家或地區(qū)轉(zhuǎn)移,尋求新的比較優(yōu)勢(shì)。譬如,在電子產(chǎn)品全球產(chǎn)業(yè)鏈中,中國國內(nèi)不斷上升的生產(chǎn)成本使得部分產(chǎn)業(yè)鏈轉(zhuǎn)移到東亞—太平洋地區(qū)其他國家,如印度尼西亞、馬來西亞和泰國。1996~2017年美國對(duì)印度尼西亞、馬來西亞、新加坡和泰國進(jìn)口的電子中間產(chǎn)品總額增長(zhǎng)了3411%(Torsekar and Verwey, 2019)。

面對(duì)全球產(chǎn)業(yè)鏈重構(gòu)和美國保護(hù)主義、單邊主義帶來的不確定性,中國具有迎接挑戰(zhàn)的獨(dú)特優(yōu)勢(shì)。只要看清形勢(shì)、發(fā)揮優(yōu)勢(shì)、適應(yīng)趨勢(shì),就能夠把外部的風(fēng)險(xiǎn)挑戰(zhàn)轉(zhuǎn)化為轉(zhuǎn)型發(fā)展的機(jī)遇。

一是中國具有全球最大的內(nèi)需市場(chǎng)。根據(jù)美國人口普查局?jǐn)?shù)據(jù),2019年美國社會(huì)消費(fèi)品零售總額為62375.57億美元,而中國同年為411649億元,按匯率折算為59672.25億美元,相當(dāng)于美國的95.67%,成為全球第二大消費(fèi)市場(chǎng)。如果加上占全球30%以上的基礎(chǔ)設(shè)施投資需求,中國擁有全世界最大的內(nèi)需市場(chǎng)。如此龐大的內(nèi)需市場(chǎng),對(duì)全球企業(yè)家和投資者都具有吸引力。這是中國經(jīng)濟(jì)增長(zhǎng)的強(qiáng)大支撐力量,也是迎接全球產(chǎn)業(yè)鏈重構(gòu)和抵御美國遏制的自信、勇氣與底氣。按照邁克爾·波特(2012)“鉆石模型”,國內(nèi)市場(chǎng)大小及性質(zhì)在打造國家競(jìng)爭(zhēng)優(yōu)勢(shì)中具有關(guān)鍵作用,不僅影響生產(chǎn)規(guī)模和效率,而且是構(gòu)筑產(chǎn)業(yè)集群、打造產(chǎn)業(yè)優(yōu)勢(shì)的驅(qū)動(dòng)力,通過及時(shí)發(fā)現(xiàn)國內(nèi)市場(chǎng)需求的形態(tài)和特征、構(gòu)筑國內(nèi)市場(chǎng)的獨(dú)特競(jìng)爭(zhēng)優(yōu)勢(shì),更容易拓展到國際市場(chǎng),形成國際競(jìng)爭(zhēng)優(yōu)勢(shì)。

二是中國具有全球最完整的產(chǎn)業(yè)體系和產(chǎn)業(yè)鏈。中國是全世界唯一擁有聯(lián)合國產(chǎn)業(yè)分類中全部工業(yè)門類的國家,是全球工業(yè)體系和行業(yè)門類最完整、產(chǎn)業(yè)鏈條最長(zhǎng)的國家。制造業(yè)增加值占全世界的份額超過30%,已經(jīng)連續(xù)11年位居世界第一制造業(yè)大國,增加值達(dá)到31.31萬億元。根據(jù)麥肯錫咨詢公司2019年發(fā)表的報(bào)告,中國是全球33個(gè)國家的最大出口國,65個(gè)國家的最大進(jìn)口國,是亞太地區(qū)乃至全球中間產(chǎn)品供應(yīng)鏈的樞紐,2000年以后在全球產(chǎn)業(yè)鏈中的占比大幅提高,部分行業(yè)產(chǎn)出占比達(dá)到40%以上(見表2)。完整的產(chǎn)業(yè)體系和產(chǎn)業(yè)鏈,具有集群優(yōu)勢(shì),不僅使得中國經(jīng)濟(jì)具有很強(qiáng)的韌性,也使得個(gè)別國家難以通過“拉小團(tuán)伙”建封閉供應(yīng)鏈、“去中國化”。同時(shí),經(jīng)過幾十年持續(xù)不斷的產(chǎn)業(yè)技術(shù)創(chuàng)新和產(chǎn)業(yè)鏈升級(jí),中國也已經(jīng)不再滿足于僅僅依托傳統(tǒng)優(yōu)勢(shì)取勝,新能源開發(fā)、新能源汽車、集成電路、5G、智能電網(wǎng)、醫(yī)療器械等產(chǎn)業(yè)鏈不斷延伸拓展,自主創(chuàng)新和自主品牌不斷發(fā)展。過去,對(duì)海外市場(chǎng)依賴比較大的部分高技術(shù)含量的中間品,如光學(xué)影像、電子計(jì)算機(jī)、醫(yī)療設(shè)備、運(yùn)輸設(shè)備等,如今海內(nèi)外技術(shù)差距和產(chǎn)能不斷縮小。

三是具有全球最龐大的“人才紅利”。中國勞動(dòng)年齡人口為89640萬人,依然高居全球第一,而且勞動(dòng)成本依然低于國際水平,有組織、有紀(jì)律、吃苦耐勞,具備優(yōu)秀的現(xiàn)代產(chǎn)業(yè)隊(duì)伍特質(zhì),“人口紅利”在短期內(nèi)并不會(huì)完全消失。更重要的是,中國擁有全球最龐大的“人才紅利”。根據(jù)美國人口普查局發(fā)布的報(bào)告,2018年本科及以上學(xué)歷的人口達(dá)到6800萬人。根據(jù)2020年中國人口普查數(shù)據(jù),大專及以上文化程度的人口為21836.1萬人。另據(jù)中國國家統(tǒng)計(jì)局發(fā)布的6歲及以上人口0.82‰抽樣調(diào)查樣本測(cè)算,2018年全國有本科及以上學(xué)歷的人口8600萬人,遠(yuǎn)遠(yuǎn)超過美國,再加上大學(xué)專科學(xué)歷人數(shù)9570萬人、中職學(xué)歷人數(shù)5860萬人,有知識(shí)、有技術(shù)、訓(xùn)練有素,是中國產(chǎn)業(yè)人才隊(duì)伍的中堅(jiān)力量。

四是在全球產(chǎn)業(yè)鏈的地位大幅度提升,在部分領(lǐng)域居領(lǐng)先地位。加入WTO以來,中國在全球產(chǎn)業(yè)鏈的地位已經(jīng)大幅度攀升,與美國、德國一起成為全球中間品貿(mào)易三大中心,也是亞太中間品貿(mào)易中心(Dollar et al., 2017)。例如,在全球電子產(chǎn)品產(chǎn)業(yè)鏈中,東亞—太平洋地區(qū)一直是電子產(chǎn)業(yè)鏈最密集的地區(qū),中國則是這一區(qū)域外國直接投資的主要目的地和全球產(chǎn)業(yè)鏈發(fā)展的主要推動(dòng)者。2003~2018年,中國約占東亞—太平洋地區(qū)所有資本投資的44%,以及高附加值投資(如軟件和信息技術(shù)服務(wù)、化學(xué)品與通信)投資的32%(Torsekar and Verwey, 2019)。與此同時(shí),高附加值產(chǎn)品出口比重大幅度提高,最終產(chǎn)品出口增長(zhǎng)遠(yuǎn)高于中間產(chǎn)品出口(見圖6)。中國在某些戰(zhàn)略性新興產(chǎn)業(yè)的關(guān)鍵技術(shù)處于領(lǐng)先地位,如5G高速無線互聯(lián)網(wǎng)設(shè)備和服務(wù),在人工智能、量子計(jì)算和其他新技術(shù)方面具有很強(qiáng)的競(jìng)爭(zhēng)力(Morris, 2021)。在新能源開發(fā)、新能源汽車、智能電網(wǎng)、軌道交通等領(lǐng)域,無論是技術(shù)還是產(chǎn)能都處于領(lǐng)先地位。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

提升中國全球產(chǎn)業(yè)鏈地位的措施建議

國內(nèi)經(jīng)濟(jì)進(jìn)入新發(fā)展階段,全球產(chǎn)業(yè)鏈進(jìn)入重構(gòu)變革時(shí)期,要求中國進(jìn)一步擴(kuò)大高水平對(duì)外開放,全面融入和共同治理經(jīng)濟(jì)全球化,持續(xù)提升全球產(chǎn)業(yè)鏈地位。

以深化科技體制改革為抓手,以技術(shù)創(chuàng)新驅(qū)動(dòng)全球產(chǎn)業(yè)鏈升級(jí)。改革開放以來,尤其是國家實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略以來,科技體制改革取得重要進(jìn)展,技術(shù)創(chuàng)新獲得跨越式發(fā)展。但是,也要清醒地認(rèn)識(shí)到,改革還不能止步,科技管理體制還沒理順,資源配置機(jī)制還不健全,產(chǎn)學(xué)研合作還不順暢,技術(shù)創(chuàng)新還存在引進(jìn)、跟蹤和模仿的路徑依賴。按照基礎(chǔ)研究、應(yīng)用研究和試驗(yàn)發(fā)展的不同功能定位,進(jìn)一步深化科研機(jī)構(gòu)分類改革,解決公益類科研院所體制僵化、開發(fā)類科研院所定位不清、高等院校科研機(jī)制不活等深層次問題。以集聚高層次人才和激活創(chuàng)新活力為中心,推進(jìn)科研人才管理體制改革,創(chuàng)新科研人才引進(jìn)和流動(dòng)機(jī)制,構(gòu)建面向長(zhǎng)期評(píng)價(jià)和結(jié)果評(píng)價(jià)、過程評(píng)價(jià)相結(jié)合的績(jī)效評(píng)價(jià)機(jī)制與薪酬激勵(lì)體系。完善新型舉國體制,強(qiáng)化國家科研力量布局的頂層設(shè)計(jì),打造重大科技創(chuàng)新領(lǐng)域的戰(zhàn)略支撐力量,切實(shí)強(qiáng)化基礎(chǔ)研究的資源投入,大力提升原始創(chuàng)新的動(dòng)力和能力,實(shí)現(xiàn)更多的顛覆性技術(shù)創(chuàng)新。構(gòu)建技術(shù)鏈和產(chǎn)業(yè)鏈融合機(jī)制,突出市場(chǎng)導(dǎo)向性、企業(yè)主體性,培育一批全球技術(shù)領(lǐng)先的創(chuàng)新型領(lǐng)軍和骨干企業(yè)。

因勢(shì)利導(dǎo),分類構(gòu)建國家、區(qū)域和全球多圈層的產(chǎn)業(yè)鏈格局。對(duì)技術(shù)創(chuàng)新能力和生產(chǎn)能力比較弱的產(chǎn)業(yè),尤其是戰(zhàn)略性新興產(chǎn)業(yè),要發(fā)揮國內(nèi)市場(chǎng)規(guī)模大的優(yōu)勢(shì),建立以國內(nèi)循環(huán)為主的產(chǎn)業(yè)鏈,然后通過打造重大科技項(xiàng)目支撐、突破關(guān)鍵技術(shù)制約瓶頸,逐步實(shí)現(xiàn)替代進(jìn)口,推動(dòng)產(chǎn)業(yè)鏈升級(jí),掌握關(guān)鍵資源,控制品牌和營銷等核心環(huán)節(jié),把握價(jià)值鏈中的關(guān)鍵環(huán)節(jié),逐步拓展全球市場(chǎng),使國內(nèi)循環(huán)與國際循環(huán)無縫對(duì)接,掌握全球產(chǎn)業(yè)鏈的主動(dòng)權(quán)。對(duì)于產(chǎn)業(yè)基礎(chǔ)好、技術(shù)能力強(qiáng)的產(chǎn)業(yè),以國內(nèi)市場(chǎng)和產(chǎn)業(yè)集群為基礎(chǔ),打造核心產(chǎn)業(yè)鏈,以RCEP成員國為重點(diǎn),發(fā)揮地理鄰近優(yōu)勢(shì),合理布局國內(nèi)和國際生產(chǎn)基地與生產(chǎn)能力,構(gòu)建區(qū)域主導(dǎo)型的全球產(chǎn)業(yè)鏈。對(duì)比較優(yōu)勢(shì)明顯、基礎(chǔ)好的產(chǎn)業(yè),“引進(jìn)來”和“走出去”相結(jié)合,主動(dòng)嵌入歐美等發(fā)達(dá)國家主導(dǎo)的全球產(chǎn)業(yè)鏈中,并審時(shí)度勢(shì)向研發(fā)設(shè)計(jì)、關(guān)鍵零部件生產(chǎn)等上游產(chǎn)業(yè)鏈延伸,或向銷售、售后服務(wù)等下游產(chǎn)業(yè)鏈延伸,在產(chǎn)業(yè)鏈更多環(huán)節(jié)占據(jù)主動(dòng),提升全球產(chǎn)業(yè)鏈地位(Song et al., 2021)。

搶占戰(zhàn)略高地,推動(dòng)數(shù)字技術(shù)與全球產(chǎn)業(yè)鏈深度融合。數(shù)字技術(shù)革命正快速實(shí)現(xiàn)大規(guī)模商業(yè)化應(yīng)用,數(shù)字生產(chǎn)、數(shù)字交易、數(shù)字消費(fèi)快速發(fā)展,商業(yè)化應(yīng)用場(chǎng)景日新月異,將推動(dòng)未來數(shù)十年顛覆性變革,帶來超乎想象的創(chuàng)新(林善浪,2019)。對(duì)中國而言,全球產(chǎn)業(yè)鏈重構(gòu)的挑戰(zhàn)之一是勞動(dòng)力短缺和勞動(dòng)成本上升,推動(dòng)數(shù)字技術(shù)與制造業(yè)、服務(wù)業(yè)融合發(fā)展,尤其是人工智能應(yīng)用發(fā)展,是應(yīng)對(duì)勞動(dòng)力短缺的必然選擇,也是維護(hù)和提升全球產(chǎn)業(yè)鏈地位的重要選擇。數(shù)字平臺(tái)的發(fā)展提升了買家和賣家的匹配效率,降低了企業(yè)參與全球產(chǎn)業(yè)鏈的障礙和成本,是提高中小企業(yè)對(duì)全球產(chǎn)業(yè)鏈的參與率、提高全球產(chǎn)業(yè)鏈影響力的重要渠道。數(shù)字技術(shù)不斷催生新生產(chǎn)方式、新產(chǎn)業(yè)形態(tài)、新消費(fèi)模式,尤其是元宇宙應(yīng)用場(chǎng)景不斷延展,商業(yè)化加速,為制造業(yè)和服務(wù)業(yè)在更寬領(lǐng)域、更大規(guī)模跨界融合提供了無限可能。數(shù)值計(jì)算、人工智能、機(jī)器學(xué)習(xí)工具、區(qū)塊鏈等數(shù)字技術(shù)商業(yè)化應(yīng)用使全球產(chǎn)業(yè)鏈更靈活、更有彈性。因此,要把數(shù)字技術(shù)作為搶占全球產(chǎn)業(yè)鏈主導(dǎo)權(quán)的戰(zhàn)略高地,加快完善數(shù)字技術(shù)創(chuàng)新布局、數(shù)字人才培養(yǎng)、數(shù)字經(jīng)濟(jì)扶持政策、知識(shí)產(chǎn)權(quán)保護(hù)和大數(shù)據(jù)監(jiān)管機(jī)制,推動(dòng)數(shù)字經(jīng)濟(jì)創(chuàng)新發(fā)展。

挺進(jìn)深水區(qū),全面推進(jìn)現(xiàn)代服務(wù)業(yè)改革開放。到2020年,中國服務(wù)業(yè)增加值占GDP的比重達(dá)到54.5%,服務(wù)業(yè)實(shí)際利用外資占外資總額的比重達(dá)到78.5%(國家統(tǒng)計(jì)局,2021),已經(jīng)進(jìn)入以服務(wù)經(jīng)濟(jì)為主導(dǎo)的新發(fā)展階段。但是,中國服務(wù)業(yè)市場(chǎng)化和全球化嚴(yán)重不足,在全球產(chǎn)業(yè)鏈中的競(jìng)爭(zhēng)力還比較弱。2020年中國服務(wù)出口2806.3億美元,占出口總額比重為9.8%,遠(yuǎn)低于全球平均水平的24%。在中國服務(wù)出口結(jié)構(gòu)中,以傳統(tǒng)服務(wù)貿(mào)易為主,旅行、建筑、運(yùn)輸?shù)热箢I(lǐng)域占服務(wù)貿(mào)易總額60%以上(國家統(tǒng)計(jì)局,2021),知識(shí)密集型服務(wù)貿(mào)易占比低。根據(jù)Bagaria(2021)的研究,2015年美國服務(wù)出口國內(nèi)附加值(DVA)占全部出口國內(nèi)附加值的比重達(dá)到49%左右,印度達(dá)到40%左右,而中國僅占9%。實(shí)際上,貨物出口本身也包含服務(wù)業(yè),主要是生產(chǎn)性服務(wù)業(yè)。根據(jù)經(jīng)合組織1995~2011年的數(shù)據(jù),外購作為中間投入的服務(wù)業(yè)加上制造企業(yè)內(nèi)部提供的生產(chǎn)性服務(wù),如企業(yè)內(nèi)部職能部門的研發(fā)、工程、運(yùn)輸、分銷、售后服務(wù)、IT和后臺(tái)支持等生產(chǎn)性服務(wù),服務(wù)業(yè)占制造業(yè)出口價(jià)值的比重達(dá)到53%(Miroudot and Cadestin, 2017)。在全球產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié),生產(chǎn)性服務(wù)不僅是必不可少的中間投入,而且衍生出新的價(jià)值創(chuàng)造活動(dòng),如制造企業(yè)在出口產(chǎn)品的同時(shí)出口服務(wù),以提高附加值,并與客戶建立長(zhǎng)期關(guān)系。在全球產(chǎn)業(yè)鏈中,多數(shù)環(huán)節(jié)都需要生產(chǎn)性服務(wù)業(yè)作為中間投入,因此,生產(chǎn)性服務(wù)業(yè)是全球產(chǎn)業(yè)鏈生產(chǎn)率的重要驅(qū)動(dòng)力(Cheng and Xiao, 2021)。但是,中國服務(wù)業(yè)改革滯后,某些行業(yè)壟斷尚未打破,市場(chǎng)化不足,準(zhǔn)入限制多。例如,對(duì)科教文體領(lǐng)域強(qiáng)調(diào)準(zhǔn)公共服務(wù)屬性,對(duì)醫(yī)療衛(wèi)生、養(yǎng)老托育和公用事業(yè)等領(lǐng)域強(qiáng)調(diào)社會(huì)福利功能,對(duì)金融、通訊等領(lǐng)域強(qiáng)調(diào)公共安全性,對(duì)媒體和出版等領(lǐng)域強(qiáng)調(diào)意識(shí)形態(tài)功能。對(duì)民營企業(yè)和外資企業(yè)投資服務(wù)業(yè)限制過多、門檻過高,現(xiàn)有投資主要集中在房地產(chǎn)、零售和租賃商務(wù)等少數(shù)領(lǐng)域。擴(kuò)大服務(wù)業(yè)開放,推進(jìn)服務(wù)業(yè)融入全球產(chǎn)業(yè)鏈,不僅是提高全球產(chǎn)業(yè)鏈地位的迫切需要,也是適應(yīng)經(jīng)濟(jì)全球化發(fā)展的需要。全面推進(jìn)服務(wù)領(lǐng)域體制機(jī)制改革,首要任務(wù)是深化各類事業(yè)單位和國有服務(wù)企業(yè)的體制機(jī)制改革,對(duì)公益類服務(wù)機(jī)構(gòu)明晰職能范圍,對(duì)非公益類服務(wù)領(lǐng)域破除壟斷、開放市場(chǎng),實(shí)現(xiàn)政事分開、政企分開、營利與非營利性機(jī)構(gòu)分開。從供給側(cè)和需求側(cè)雙向著力,大力培育服務(wù)市場(chǎng),尤其是生產(chǎn)性服務(wù)市場(chǎng)。探索服務(wù)市場(chǎng)開放的新思路、新路徑,引導(dǎo)服務(wù)企業(yè)積極參與全球產(chǎn)業(yè)鏈。4FFB1FEA-9B28-4C5D-AF71-437391041F9B

(同濟(jì)大學(xué)經(jīng)濟(jì)與管理學(xué)院博士研究生馬超對(duì)本文亦有貢獻(xiàn))

參考文獻(xiàn)

郭樹華、包偉杰,2018,《美國產(chǎn)業(yè)結(jié)構(gòu)演進(jìn)及對(duì)中國的啟示》,《思想戰(zhàn)線》,第2期。

林善浪,2019,《AI時(shí)代的傳統(tǒng)制造業(yè)變革》,《人民論壇·學(xué)術(shù)前沿》,第18期。

《馬克思恩格斯全集》第30卷,1995,北京:人民出版社。

[美]邁克爾·波特,2012,《國家競(jìng)爭(zhēng)優(yōu)勢(shì)》,李明軒、邱如美譯,北京:中信出版社。

倪紅福,2021,《構(gòu)建中國產(chǎn)業(yè)鏈競(jìng)爭(zhēng)新優(yōu)勢(shì)》,《中國經(jīng)濟(jì)評(píng)論》,第11期。

許召元,2019,《提升產(chǎn)業(yè)鏈水平重在突破“卡脖子”技術(shù)》,《中國經(jīng)濟(jì)時(shí)報(bào)》,9月5日。

趙明昊,2021,《對(duì)焦中國的拜登政府全球戰(zhàn)略調(diào)整》,《世界知識(shí)》,第24期。

國家統(tǒng)計(jì)局,2021,《中國統(tǒng)計(jì)年鑒2021》,北京:中國統(tǒng)計(jì)出版社。

Antras, Pol, 2020, "De-globalisation? Global Value Chains in the Post-COVID-19 Age", National Bureau of Economic Research, November.

Bagaria, N., 2021, "Analysing Opportunities for India in Global Value Chains in Post COVID-19 Era", Foreign Trade Review, January.

Boldrin, M. and Levine, D. K., 2004, "Rent-Seeking and Innovation", Journal of monetary economics, 51(1).

Cheng, D. and Xiao, Z., 2021, "Producer Services and Productivity: A Global Value Chain Perspective", Review of Income and Wealth, 67(2).

Choi, B. I., 2020, "Global Value Chain in East Asia Under 'New Normal': Ideology-Technology-Institution Nexus", East Asian Economic Review, 24(1).

Corcoral, M., 2021, "Omnipresence Without Omnipotence: The US Campaign Against Huawei in the 5G Era", Conflicts, Crimes and Regulations in Cyberspace, 2.

David, P. A., 2000, "The Digital Technology Boomerang: New Intellectual Property Rights Threaten Global 'Open Science'", In World Bank Conference Paper.

Dollar, D. R.; Inomata, S.; Degain, C.; Meng, B.; Wang, Z.; Ahmad, N.; etc, 2017, Global Value Chain Development Report 2017: Measuring and Analyzing the Impact of GVCs on Economic Development, The World Bank.

Durand, C. and Milberg, W., 2020, "Intellectual Monopoly in Global Value Chains", Review of International Political Economy, 27(2).

Fajgelbaum, P. and Khandelwal, A., 2021, "The Economic Impacts of the US-China Trade War", NBER Working Paper, w29315.

Layne, C., 2007, The Peace of Illusions: American Grand Strategy from 1940 to the Present, Cornell University Press, Ithaca.

Lee, J. and Gereffi, G., 2021, "Innovation, Upgrading, and Governance in Cross-sectoral Global Value Chains: the Case of Smartphones", Industrial and Corporate Change, 30(1).

Lund, S.; Manyika, J.; Woetzel, J.; Bughin, J. and Krishnan, M., 2019, Globalization in Transition: The Future of Trade and Value Chains, McKinsey Global Institute.

Miroudot, S. and Cadestin, C., 2017, Services In Global Value Chains: From Inputs to Value-Creating Activities, OECD Publishing.4FFB1FEA-9B28-4C5D-AF71-437391041F9B

Morris, D., 2021, "The Huawei Paradox: Future Tech Risks and Unravelling Interdependence", Contemporary Chinese Political Economy and Strategic Relations, 7(2).

Nakakeeto, G. and Malaga, J. E., 2021, The Impact of the US-China Trade War on World Trade, Agricultural and Applied Economics Association.

Schwab, K., 2016, "The Fourth Industrial Revolution", The Cambodian Journal of International Studies, 65.

Shi, B.; Wang, X. and Gao, B., 2021, "Transmission and Diffusion Effect of Sino-US Trade Friction along Global Value Chains", Finance Research Letters.

Song, Y.; Yu, C.; Hao, L. and Chen, X., 2021, "Path for China's High-tech Industry to Participate in the Reconstruction of Global Value Chains", Technology in Society, 65.

Stephan, A.; Schmidt, T. S.; Bening, C. R. and Hoffmann, V. H., 2017, "The Sectoral Configuration of Technological Innovation Systems: Patterns of Knowledge Development and Diffusion in the Lithium-ion Battery Technology in Japan", Research Policy, 46(4).

Torsekar, M. P. and Verwey, J., 2019, "East Asia-Pacific's Participation in the Global Value Chain for Electronic Products", Journal of International Commerce and Economics, March.

World Bank, 2020, World Development Report 2020: Trading for Development in the Age of Global Value Chains, The World Bank.

World Bank, 2021, World Development Report 2021: Data for Better Lives, The World Bank.

UNCTAD, 2021, Digital Economy Report 2021, https://unctad.org/.

責(zé) 編/肖晗題4FFB1FEA-9B28-4C5D-AF71-437391041F9B

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:10:09

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:51:16

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(chǎng)(2016年35期)2016-10-19 01:55:52

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:54:08

科學(xué)與財(cái)富(2016年28期)2016-10-14 20:02:56

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:52:27

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:36:54