A股制造業公司擔保行為對經營績效的影響

2022-06-10 01:11:27黃穎劉海龍趙麗華

中國集體經濟 2022年14期

黃穎 劉海龍 趙麗華

摘要:擔保是一種普遍的經濟現象,也是企業正常的增信行為。文章以2008~2019年A股制造業公司為樣本數據,從產權異質性視角探尋企業擔保行為對經營績效的影響。研究表明,企業擔保行為與經營績效呈負相關;相比國有企業,非國有企業擔保行為對經營績效有顯著抑制作用。研究結論有利于暢通國內經濟循環戰略背景下認識不同產權性質企業可持續發展的影響因素和提升其融資效率。

關鍵詞:擔保行為;經營績效;產權異質性

一、引言

截至2019年12月31日,我國上市公司的總擔保額度高達65億,實際發生的擔保額度更是高達124億。我國企業通過擔保增信融資的方式逐漸流行,那么企業擔保行為對企業經營績效有著怎樣的影響?國有企業有著特殊的企業性質,在企業戰略、目的、行為等都與非國有企業存在鮮明的差異,那么由于企業產權性質不同對公司影響程度不同,企業也可能具有不同的融資傾向,對企業經營績效也可能會產生不同程度的影響。為此,本文試圖從企業產權異質性出發,探究企業擔保行為對經營績效的影響。

二、文獻綜述

(一)擔保行為與企業經營績效

擔保行為本質是增信行為,可以為融資難的企業解決融資渠道問題。在擔保行為與經營績效的關系上,一般學術界有兩種觀點:一種是以徐攀等學者為代表,通過實證研究認為無論公司的性質和行業,其關聯擔保與公司價值都呈顯著負相關關系;另外一種是劉立安等學者通過實證分析認為對子公司擔保存在正面作用,上市公司擔保與經營績效并不一定是負相關,也就是說擔保行為是一把“雙刃劍”,運用得當是可以促進企業發展的,如果過度擔保,也可能會增加企業的風險,對企業持續發展產生不利影響。

(二)產權異質性與擔保行為

關于產權異質性與擔保,從擔保需求的角度來說,因為國有企業往往具有較強的綜合實力和較高的經濟效益,并且以國資背景作為信用背書,更易從金融機構獲得貸款,所以進行擔保融資的需求比非國有企業小。從擔保的流程來說,國有企業普遍存在著“預算軟約束”現象,這種現象可能會對企業擔保行為形成干預;相反,非國有企業受到的直接干預和管制較少,非國有企業往往擔保等融資方式上更為主動和積極,暢通了供應鏈的現金流,提高了資金使用效率,有利于促進企業經營的發展。企業由于產權性質的差異,參與經營管理有不同程度的影響,而根據不同時期的國有的政策和目標,企業對擔保行為的態度也不盡相同。

三、理論分析和研究假設

擔保是有效解決制造業企業“融資難、融資貴”問題重要手段之一,不僅是企業的增信方式之一,還可以降低企業的融資成本、優化融資條件等等優點。但是擔保行為也有不置可否的缺點,上市公司為其他企業提供擔保,銀行雖然會降低對被擔保方的資信審查,都會存在代償的風險,使得提供對外擔保的企業所要面臨的風險激增,如果此時市場出現波動,那么擔保企業將需要承擔相應連帶賠償責任。擔保易于形成企業的或有負債,當被擔保企業未能及時履行債務償還義務時,擔保企業需要代替其償還相應借款,這將會影響擔保企業正常生產經營活動,導致其財務負擔加重,進而影響企業經營績效。據此提出假設H1。

H1:企業擔保行為與經營績效呈負相關。

企業性質的不同會對企業發展、企業行為等造成不同的影響,企業也具有不同的投資傾向和持股理念,這種異質性對公司的經營績效的考核和要求也有所不同。國有企業資信級別相對較高更易從政府、金融機構獲得優待甚至庇護,在擔保方面,國有企業在遇到兌付的資金問題時,政府往往會直接通過補貼、減免稅收或者注入資產等各種方式出面解決,并且國有企業進行擔保的審批流程相對更復雜,進行擔保融資對企業經營情況來說可能導致“撿芝麻,丟西瓜”,完全得不償失;而非國有企業在融資、自然資源等多方面均弱于國有企業,必須擁有更好的競爭優勢和更多的資金才能在資本市場激烈的競爭中生存發展。因此,非國有企業進行擔保融資需求較大,積極性高且審批流程更容易,所以本文以為非國有企業擔保與經營績效呈正相關,本文考慮企業產權屬性的不同探討擔保行為對經營績效的影響,據此提出假設H2、H3。

H2:國有企業擔保行為與經營績效呈負相關。

H3:非國有企業擔保行為與經營績效呈正相關。

四、研究設計

(一)研究樣本與數據來源

本文數據來源是國泰安,篩選了A股制造業上市公司2008~2019年數據。剔除數據不全公司、剔除ST公司,整理出10526條樣本數據。

(二)變量設置

因變量為經營績效,以tobinq值作為替代變量,因變量為累計擔保行為總額的對數值(未細分擔保類型)。

控制變量(controls):上市年齡(age)、資產負債率(lev)、營業增長率(growth)、獨立董事比例(indep)、是否國有(soe)。

(三)構建模型

本文探究擔保行為對經營績效的影響,構建擔保行為與企業績效變量(roa)計量模型,以檢驗假設是否成立:

roa=α0+α1lnteg+α2age+α3indep+α4growth+α5lev+ε(1)

五、實證分析

(一)描述性

企業上市時間(age)均值為19.7884,最大值41與最小值3;獨立董事比例(indep)均值0.3715,最大值0.8與最小值0.1818;營業增長率(growth)均值為0.3214,最大值665.5401和最小值-0.9853;資產負債率(lev)均值為0.479,最大值96.959和最小值0.008等;從企業層面看,各企業之間差異較大。

(二)回歸結果

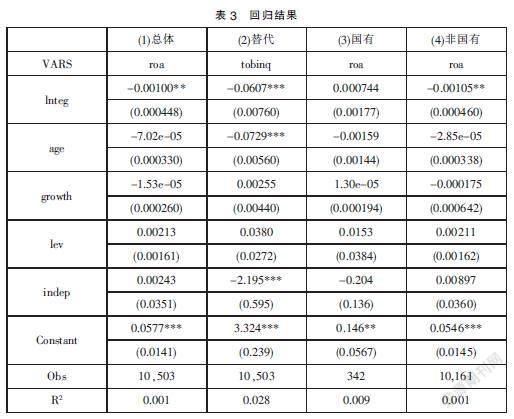

公式(1)的回歸結果如表3(1)列所示,從總體樣本看,企業擔保行為的系數為-0.001,并且在0.05的水平上顯著,所以,企業擔保行為與經營績效呈負相關關系,即假設H1成立;國有企業擔保行為對企業經營績效的影響不顯著,而非國有企業擔保行為與企業經營呈顯著的負相關關系,如表3(3)、(4)列所示,即假設H2、H3均不成立。

(三)穩健性檢驗

為了進一步檢驗企業擔保對經營績效的影響,本文以tobinq替換因變量檢驗企業擔保行為與經營績效的關系,如表3(2)列所示,企業擔保行為與企業經營績效呈顯著負相關,回歸系數從-0.001變動到-0.067,顯著水平從0.05變動到0.01,說明企業擔保行為與企業的經營績效負相關的回歸結果是可信的。

六、結論與建議

本文以我國2008~2019年A股上市制造業企業數據為研究樣本,基于產權異質性,實證分析了企業擔保行為和經營績效之間的關系。研究發現,總體上看,公司擔保行為對經營績效具有顯著影響,在不同產權性質的企業中,非國有企業發生擔保行為與企業經營績效顯著相關。本文的研究對于制造業企業擔保行為的影響具有一定的研究意義,對于完善不同產權企業經營管理具有重要的理論和實踐意義。

基于以上研究結論,提出以下建議:第一,政府監管部門要推動企業防范金融領域風險的意識,抵御金融風險,推動經濟進一步脫虛向實,真正發揮金融積極作用。政府要加強對非國有企業的監管,謹防出現企業為短期績效而提高擔保融資的行為。第二,隨著金融市場逐步發展且規模日漸龐大,改善企業融資環境的同時,融資風險、債務風險也會增強,甚至威脅企業的經營績效的發展,研究結論為企業后續如何優化產權結構以及提升企業治理水平和效率具有一定戰略啟示。第三,作為制造業企業的自主擔保融資行為,適當擔保進行融資增信可以提高融資效率,提高資金使用效率,從而改善短期的經營業績,管理層應慎重決策,在充分考慮風險和收益后理性擔保選擇。第四,對于國有企業而言,監管部門從外部施加了更為嚴格的監督規程,為避免承擔過高的擔保風險,可以考慮在市場上借助專業擔保公司進行擔保,以專業、市場經驗豐富、更靈活的擔保手段,轉嫁國有企業擔保風險,并為相關融資提供支持。

參考文獻:

[1]鄧超,張恩道,樊步青,許志勇.政府補貼、股權結構與中小創新型企業經營績效研究——基于企業異質性特征的實證檢驗[J].中國軟科學,2019(07):184-192.

[2]李思睿.控股股東性質、內部控制與公司擔保行為相關性分析[J].財會通訊,2016(36):95-98.

[3]徐攀.上市公司提供關聯擔保增加了公司價值嗎?——基于滬深上市公司的數據檢驗[J].財經論叢,2017(07):77-85.

[4]劉立安,劉海明.上市公司為子公司擔保之謎——緩解融資約束還是控股股東利益侵占?[J].證券市場導報,2017(07):34-42.

[5]孟憲春,張屹山,張鶴,馮葉.預算軟約束、宏觀杠桿率與全要素生產率[J].管理世界,2020,36(08):50-65.

[6]宋敏,周鵬,司海濤.金融科技與企業全要素生產率——“賦能”和信貸配給的視角[J].中國工業經濟,2021(04):138-155.

[7]郭倩文,徐煥章,王譯.研發投入、股權結構與企業績效的關系研究[J].財會通訊,2020(12):50-57.

[8]李增福,云鋒,黃家惠,連玉君.國有資本參股對非國有企業投資效率的影響研究[J].經濟學家,2021(03):71-81.

[9]戰明華,應誠煒.利率市場化改革、企業產權異質與貨幣政策廣義信貸渠道的效應[J].經濟研究,2015,50(09):114-126.

[10]韓鵬飛,胡奕明.政府隱性擔保一定能降低債券的融資成本嗎?——關于國有企業和地方融資平臺債券的實證研究[J].金融研究,2015(03):116-130.

[11]余明桂,鐘慧潔,范蕊.民營化、融資約束與企業創新——來自中國工業企業的證據[J].金融研究,2019(04):75-91.

[12]房素芳.基于風險管控角度的大型國有企業集團融資擔保管理探索[J].國有資產管理,2022(01):46-50.

*基金項目:北方民族大學研究生科研創新項目(YCX21008、YCX20048)。

(作者單位:黃穎、趙麗華,北方民族大學;劉海龍,中國鐵塔股份有限公司宿州市分公司。劉海龍為通訊作者)