國家治理視角下國企領導干部經濟責任審計的新要求

2022-06-15 00:48:34戴捷敏博士李華副教授南京審計大學江蘇南京211815

商業會計 2022年10期

戴捷敏(博士) 李華(副教授) (南京審計大學 江蘇南京 211815)

黨的十八大以來,以習近平同志為核心的黨中央著眼推進國家治理體系和治理能力現代化。提升黨的領導力是推進國家治理體系和治理能力現代化的根本政治保證。審計工作是黨和國家治理體系的重要組成部分,在新時代下,亟需對經濟責任審計提出新要求。為此,2019年中共中央辦公廳、國務院辦公廳聯合發布了《黨政領導干部和國有企事業單位主要負責人經濟責任審計規定》(中辦發[2019]45號,以下簡稱《審計規定》)。《審計規定》是適應審計管理體制改革、完善審計監督體系的必然要求,對促進領導干部履職盡責、擔當作為具有重要意義。為了適應國家治理要求和更好發揮審計在推進國家治理體系和治理能力現代化中的作用,2021年中央審計委員會辦公室和審計署針對“十四五”時期審計工作面臨的新任務和挑戰,印發了《“十四五”國家審計工作發展規劃》(以下簡稱《發展規劃》),其中第十二條對經濟責任審計發展進行了規劃。基于此,本文結合《審計規定》和《發展規劃》提出的新要求、新規劃,對國企領導干部經濟責任審計的審計目標、審計客體的受托經濟責任、審計內容、風險導向審計模式等問題進行了分析和探討。

一、新指導思想下宏觀、微觀兩個層次的審計目標

《審計規定》第二條增加了新指導思想,強調“經濟責任審計工作應當以習近平新時代中國特色社會主義思想為指導,聚焦經濟責任,客觀評價,揭示問題,著力促進經濟高質量發展,促進全面深化改革,促進權力規范運行,促進反腐倡廉,推進國家治理體系和治理能力現代化”;《發展規劃》要求“以強化干部管理監督,促進干部履職盡責、擔當作為為目標,加強對各級黨政主要領導干部和國有企事業單位主要領導人員經濟責任審計”。可以看出,經濟責任審計目標已經上升為領導干部管理監督治理體系的一部分,因此應該以領導干部的管理監督目標作為經濟責任審計首要的出發點,也是最終的落腳點。

依據《審計規定》指導思想,可以將審計目標分為宏觀審計目標和微觀審計目標兩個層次。宏觀審計目標是推進經濟高質量發展和國家治理現代化;微觀審計目標是針對微觀個體任期內經濟責任進行全方位監督。微觀審計目標是通過完成獨立的經濟責任審計具體項目來實現,宏觀審計目標需要通過對國企的管理控制制度不斷建設完善而實現。只有針對經濟責任審計具體項目中發現的問題,基于問題導向對企業管理控制制度進行持續整改優化,才能推進經濟高質量發展和國家治理現代化。審計整改是宏微觀審計目標的聯結點。

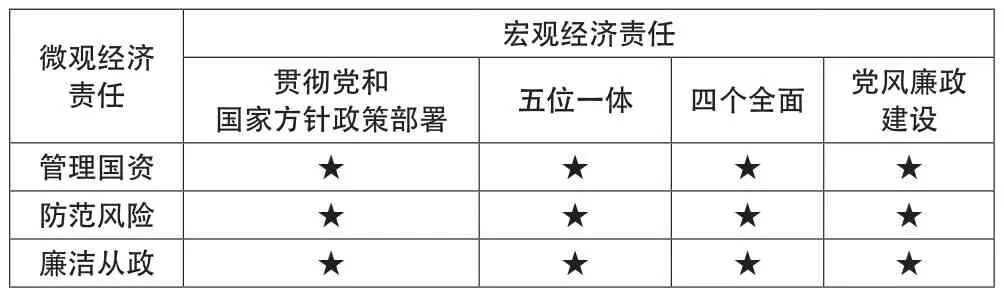

二、審計客體的宏觀、微觀兩個層次的受托經濟責任

經濟責任審計的產生是因為國企委托代理關系的存在,為了防范代理人短期機會主義行為,促使其更有效率地使用稀缺國有資本,傳統經濟責任審計一般集中于領導干部對本企業經濟責任的履行,更為具體和微觀。在當前國家治理背景下,根據《審計規定》,領導干部經濟責任不再局限于更有效率地使用稀缺國有資本,而且包含了“貫徹執行黨和國家經濟方針政策”“管理國有資金”和“防控重大經濟風險”三方面的宏觀經濟責任。因此,《審計規定》中包含宏觀、微觀兩個層次的經濟責任,并且宏觀經濟責任是首要、核心和本質的。宏觀層次的經濟責任是國企領導干部受黨和國家的委托,對黨和國家重大經濟方針政策和決策部署的實現(包括五位一體和四個全面等),以及黨風廉政建設負有受托經濟責任。微觀層次的經濟責任是國企領導干部對本企業的經濟管理活動負有受托經濟責任,包括管理國有資本和防范國企風險,以及遵守廉潔從政(從業)規定。通常宏觀、微觀兩個層次經濟責任的實現是相輔相承、互相補充的,但有時也會出現矛盾。例如,某央企貫徹國家降低電價的決策部署,部分省屬企業因收入下降出現虧損。那么企業領導干部實現了宏觀層次的經濟責任,但是沒有實現微觀層次的經濟責任。

可見,在《審計規定》和《發展規劃》要求下,宏觀經濟責任是首位的,是根本目的,微觀經濟責任是次要的,是實現宏觀經濟責任的方式或手段。微觀經濟責任的履行必須服從和體現宏觀經濟責任的實現。國企領導干部必須在充分了解黨和國家委托的宏觀經濟責任基礎上,將其分解為微觀經濟責任,使其在日常履行微觀經濟責任的同時,百分百地實現宏觀經濟責任。兩者關系如表1所示。

表1 宏觀、微觀兩個層次的經濟責任

三、宏觀、微觀經濟責任下的審計重點內容

《審計規定》對國企宏觀層次和微觀層次經濟責任審計的內容進行了具體闡述。宏觀層次是針對“貫徹執行黨和國家經濟方針政策”方面的審計;微觀層次是針對企業內部領導干部權力運行方面的審計,如表2所示。《發展規劃》中對審計內容沒有具體說明。

針對審計重點內容,《審計規定》進行了較為原則性的規定:“應當以領導干部權力運行和責任落實情況為重點”。《發展規劃》進行了更為詳細和全面的闡述,主要是增加了對領導干部的履職類別、履職級次、履職地區特點存在差異的考慮,突顯出經濟責任審計作為國家治理體系的子系統,發揮出對干部管理監督的作用。

結合《審計規定》和《發展規劃》,本文認為應當根據領導干部的宏觀、微觀經濟責任特點,將權力運行和責任落實情況作為審計重點內容。對于國企領導干部而言,“領導干部權力運行”是指經濟責任履行的“行為過程”,“責任落實情況”是指履行的“業績結果”,具體如表2所示。

表2 宏觀、微觀兩個層次的經濟責任審計重點內容

對于經濟責任審計重點內容,需要根據干部履職特點有所區分。(1)對董事長的審計內容:應該偏重于對宏觀經濟責任履行的審計,即微觀經濟責任的履行是否實現了宏觀經濟責任。具體如對“戰略規劃”和“重大經濟事項”方面的制訂、決策、執行和效果是否符合黨和國家的方針政策部署(包括“五位一體”和“四個全面”);“法人治理結構(包括內部控制)的建立、健全和運行”是否符合黨領導下集體決策的程序和制度規范;“企業制度(包括財務制度、風險管控、境外資產、生態環境、廉潔從業和審計發現問題)的制定”是否符合黨和國家方針政策部署(包括“五位一體”和“四個全面”和黨風廉政建設)。(2)對總經理和高管的審計重點內容:偏重于對微觀經濟責任履行情況的審計,即微觀經濟責任的履行是否合法合規,以及經營效率和效果性。如“戰略規劃”和“重大經濟事項”的執行是否合法合規,以及經營效率和效果性、“法人治理結構(包括內部控制和風險管控)”的執行是否合法合規、“企業財務制度”能否保證企業資產安全和財務信息的真實合法效益、企業制度(包括境外資產、生態環境、廉潔從業和審計發現問題)的執行是否合法合規,以及經營效率和效果性。

四、全覆蓋下的審計類型更為多元

《審計規定》第十二條要求推進經濟責任審計全覆蓋。這種全覆蓋不僅包括監督范圍的廣度,對所有領導干部的全部覆蓋,還包括審計深度,對領導干部在履職期間的行為過程和業績結果的全部覆蓋。只有對行為過程和業績結果的審計全覆蓋,才能對行為過程中存在的問題進行責任界定,對業績貢獻進行衡量,從而公正客觀地做出審計評價。

國企領導干部的經濟責任履行行為可以具體分為業務行為和財務行為,前者是單位崗位職責履行行為,后者是資金管理行為。首先,對領導干部業務行為全覆蓋審計應該包括兩個主要方面:第一,業務行為存在的缺陷問題。具體包括:是否遵循黨和國家的方針政策部署(包括“五位一體”和“四個全面”),即對領導干部業務行為是否符合法律法規或規章制度進行判斷的“合規審計”以及對業務行為過程的風險管理和內控制度的“制度審計”。第二,業績結果的績效審計。具體包括對業績結果指標信息(財務信息和非財務信息)的真實完整性審計和對業績結果的績效評價。其次,對領導干部財務行為的全覆蓋審計包括兩方面:第一,財務行為過程中的缺陷問題。具體包括:是否遵循財務方面的法律法規以及規章制度的合規審計和與財務行為相關的風險管理和內控制度的制度審計。第二,財務行為結果的業績考核。具體包括財務指標信息的真實完整性審計和效益性審計。

綜上,經濟責任審計的審計類型有合規審計、制度(風險管理和內部控制制度)審計、信息(財務和非財務信息)審計、績效審計和效益審計這五種。具體如表3所示。

表3 審計全覆蓋下的五種審計類型

對董事長的經濟責任審計,應該偏重于宏觀經濟責任層面的合規合法性審計。對總經理等高管,偏重于微觀層面上是否遵循內部制度規范的合規審計、制度審計、信息審計、績效審計和效益審計。

五、基于新時代要求下的風險導向經濟責任審計

《審計規定》在國家治理框架下對經濟責任審計目標提出了新命題。審計目標的變化,將徹底改變審計風險的內涵,從而對風險導向經濟責任審計的應用提出了新要求。

第一,在新時代新政策下,國企應該建立適應新時代經濟責任審計要求的風控系統。以往的風險管理和內部控制系統是基于本企業經濟利益目標的實現,通過分析外部市場環境和內部管控環境,進行風險管理和內部控制。而新時代的風險管理和內部控制系統應當首先基于國家經濟方針政策和決策部署(包括“五位一體”和“四個全面”等)的宏觀戰略的實現,制定本單位的微觀戰略目標,繼而進行風險管理和內部控制。不僅如此,在國家治理下企業還應當針對干部的管理監督要求,根據國企領導干部兩個層次的受托經濟責任,對領導干部履行經濟責任的行為進行分解、細化、標準化和制度化,建立經濟責任風險管理和內部控制系統。

第二,構建領導干部經濟責任風險管理和內部控制系統。首先,由于領導干部微觀經濟責任的履行是為了確保實現宏觀經濟責任實現,因此是否貫徹了黨和國家方針政策部署是經濟責任風險管理和內部控制的首要目標,而其余微觀經濟責任,如企業發展戰略目標、經營管理、企業資產、企業財務信息以及經營效率效果,則是次一級目標。其次,建立業務(財務)行為的標準化流程,確定每個領導干部在流程中每一項行為的職責權限。例如戰略規劃職責行為包括:提出議題意見和審批決策等。最后,建立基于標準化業務流程的風險管理和內部控制系統,降低領導干部不合法、不合規使用權力的概率。

第三,基于領導干部經濟責任風險管理和內部控制系統進行風險導向經濟責任審計。具體步驟為:首先,根據領導干部宏觀和微觀經濟責任的履行目標構建風險評估體系。其次,對領導干部的業務(財務)行為開展風險管理評價和內控審計,識別高風險領域以及內部控制缺陷環節,作為下一步審計的決策依據。對于低風險領域,審計人員可以考慮不再實施進一步審計。最后,針對高風險領域和內部控制缺陷的具體情形,根據領導干部的履職特點(履職類別、履職級次、履職地區)選擇不同程度的制度審計、合規審計、信息審計、績效審計和效益審計。具體實施過程如表4所示。

表4 風險導向經濟責任審計

社會主義新征程賦予審計人員新擔當、新作為。本文基于新時代下經濟責任審計的新要求,針對審計目標、審計客體的受托經濟責任、審計內容、審計類型、風險導向審計模式等問題進行了分析和探討,以為完善社會主義經濟責任審計制度提供參考。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2018年23期)2018-11-26 01:22:28

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

中國工程咨詢(2014年8期)2014-02-16 06:31:00