大數(shù)據(jù)時代會計人才培養(yǎng)的改革與創(chuàng)新研究

2022-06-15 00:48:38章云君嘉興南洋職業(yè)技術學院經(jīng)濟與管理分院浙江嘉興314001

商業(yè)會計 2022年10期

章云君 (嘉興南洋職業(yè)技術學院經(jīng)濟與管理分院 浙江嘉興 314001)

隨著大數(shù)據(jù)技術在社會各產(chǎn)業(yè)、全領域、多形式的滲透,大數(shù)據(jù)的運用給人類社會各行各業(yè)帶來深刻影響和巨大變化,大數(shù)據(jù)與會計工作深度整合已是必然趨勢。“十四五”規(guī)劃明確提出“構建適應技能中國建設需要的職業(yè)技術教育體系,提升教育支撐產(chǎn)業(yè)發(fā)展的力度”。習近平總書記在十九大報告中指出,要“推動互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能和實體經(jīng)濟深度融合”。2021年3月公布的《職業(yè)教育專業(yè)目錄(2021年)》新的專業(yè)目錄中,最突出的改革重點之一就是大數(shù)據(jù)和多個學科專業(yè)的融合,涵蓋財稅大數(shù)據(jù)應用、大數(shù)據(jù)與財務管理、大數(shù)據(jù)與會計、大數(shù)據(jù)與審計四個專業(yè)。因此,研究大數(shù)據(jù)技術背景下高校會計人才培養(yǎng)的改革與創(chuàng)新,是對會計理論的適時補充和更新,具有重要的理論價值,更是當前會計教育事業(yè)急需解決的問題,不僅對在校會計專業(yè)學生,對社會會計從業(yè)人員轉(zhuǎn)型也極具重要實踐意義。

一、文獻綜述

維克托·邁爾-舍恩伯格和肯尼斯·庫克耶首次提出“大數(shù)據(jù)”。大數(shù)據(jù)是指工業(yè)傳感器、互聯(lián)網(wǎng)等固定及移動設備產(chǎn)生的海量結構、非結構數(shù)據(jù)總和。大數(shù)據(jù)時代,從企業(yè)的視角看,大數(shù)據(jù)分析在幫助企業(yè)洞察客戶需求之外,也可以使客戶了解企業(yè)的相對優(yōu)勢(Motamarri,2017);具備大數(shù)據(jù)分析能力的企業(yè),能夠提升企業(yè)業(yè)務流程規(guī)范化,優(yōu)化企業(yè)作業(yè)方式(Festa,2018);大數(shù)據(jù)分析是一個重要的工具,有助于加強審計過程(Dimitris,2020)。大數(shù)據(jù)時代,從高校的視角看,謝詩蕾(2020)提出我國高校會計專業(yè)人才培養(yǎng)應對信息技術挑戰(zhàn)的增量式、滲透性的整體改革思路;姚美娟、董必榮(2017)認為高校的會計教育應在人才培養(yǎng)目標、培養(yǎng)過程及教學模式等方面進行創(chuàng)新;李曉東,(2020)提出未來高校的會計教育應在人文教育、數(shù)字意識和通識教育等方面改善;聚焦于管理會計人才培養(yǎng)機制創(chuàng)新研究(孫剛,2021))。

綜上,大多數(shù)學者論證了利用大數(shù)據(jù)有利于企業(yè)發(fā)展,論證了大數(shù)據(jù)技術與會計工作結合的可行性,較多學者也探討了大數(shù)據(jù)時代高職會計人才的培養(yǎng)方案,并就如何進行改革與創(chuàng)新多提出了不同方案。本文結合教學實際,對大數(shù)據(jù)技術背景下高職學校會計人才培養(yǎng)如何改革與創(chuàng)新,怎樣提高大學生數(shù)據(jù)分析思維等問題進行探討。

二、高校會計人才培養(yǎng)模式的現(xiàn)狀及存在的問題

據(jù)《中國互聯(lián)網(wǎng)發(fā)展報告2021》,2020年我國數(shù)字經(jīng)濟延續(xù)蓬勃發(fā)展態(tài)勢,規(guī)模達39.2萬億元,數(shù)字經(jīng)濟增速為9.7%。數(shù)據(jù)驅(qū)動企業(yè)發(fā)展,企業(yè)在業(yè)務發(fā)展過程中產(chǎn)生數(shù)據(jù),會計人員管理數(shù)據(jù)、分析數(shù)據(jù)、應用數(shù)據(jù),各階段相互促進、循環(huán)往復。大數(shù)據(jù)技術與會計工作相結合是當下企業(yè)的實際需要,也是學生立足于當下面向未來的重要基石。以嘉興為例,根據(jù)對126家中小企業(yè)的調(diào)研情況分析,發(fā)現(xiàn)企業(yè)對會計人員評價中,50%以上的企業(yè)認為:會計人員財務管理意識薄弱,內(nèi)控意識較差;信息技術掌握能力較低,工作效率較低等。然而,85%以上企業(yè)對會計人才的需求大多體現(xiàn)在既懂業(yè)務又懂財務的會計人員,也有很多企業(yè)認為會計人員要善于整合內(nèi)外部業(yè)務、財務數(shù)據(jù),熟練運用RPA工具等。可見,目前會計人員的能力未能及時匹配到企業(yè)的真正需求,對于業(yè)務、財務,會計人員未能真正做到有效融合,會計人員的“數(shù)商能力”即數(shù)據(jù)的收集能力、辨別能力以及解讀能力、應用能力有待加強。

為了解高校會計人才的“數(shù)商能力”,對浙江省內(nèi)一些高職院校會計學生進行問卷調(diào)研,調(diào)研得知,85.21%的學生認為“數(shù)商能力”很重要,但是對其具體內(nèi)容還沒深層次的領會。對于“你常看數(shù)據(jù)處理相關書籍嗎?”這一問題,23.11%會看,41.72%偶爾看,還有35.17%沒有看;被問及“是否會運用RPA等工具處理數(shù)據(jù)?”54.17%表示不會,35.27%表示會一點,10.56%表示較熟練。可見,大學生的大數(shù)據(jù)相關知識量儲備不足,導致目前很多學生對“數(shù)商能力”的認知不夠深入。對于其中原因,多數(shù)學生反映高校開設的數(shù)據(jù)處理課程相對較少,關于處理數(shù)據(jù)運用到的軟件也較少。由此可以看出現(xiàn)有的會計課程教學理念、知識和方法已經(jīng)不足以滿足學生在今后實際工作中的發(fā)展需求。這種不能體現(xiàn)時代變化以及個人需求的人才培養(yǎng)課程體系已不適應社會發(fā)展,影響了會計人才培養(yǎng)的質(zhì)量,迫切需要革新會計人才培養(yǎng)理念,重視培養(yǎng)“數(shù)商能力”,注重培養(yǎng)業(yè)財融合背景下對數(shù)據(jù)的分析與利用能力,學會透過數(shù)據(jù)看本質(zhì),利用數(shù)據(jù)合理分析問題并提供科學決策。

三、“大數(shù)據(jù)+會計”人才培養(yǎng)模式的創(chuàng)新研究

(一)以大數(shù)據(jù)為視角,五步法培養(yǎng)與大數(shù)據(jù)崗位零對接的數(shù)字型會計人才。隨著大數(shù)據(jù)、人工智等新技術被引入到會計、稅務、審計等工作,財務工作方式發(fā)生翻天覆地變化,社會對會計職業(yè)的需求和要求,也將發(fā)生很大變化。數(shù)據(jù)型專業(yè)人才將成為企業(yè)不可或缺的重要角色。財務人員應當是數(shù)智化管理型人才,數(shù)智化管理型人才是擁有數(shù)據(jù)化思維,有能力對多樣化的海量數(shù)據(jù)進行管理和使用,進而在特定領域轉(zhuǎn)化成為有價值的信息和知識的跨領域?qū)I(yè)型人才。

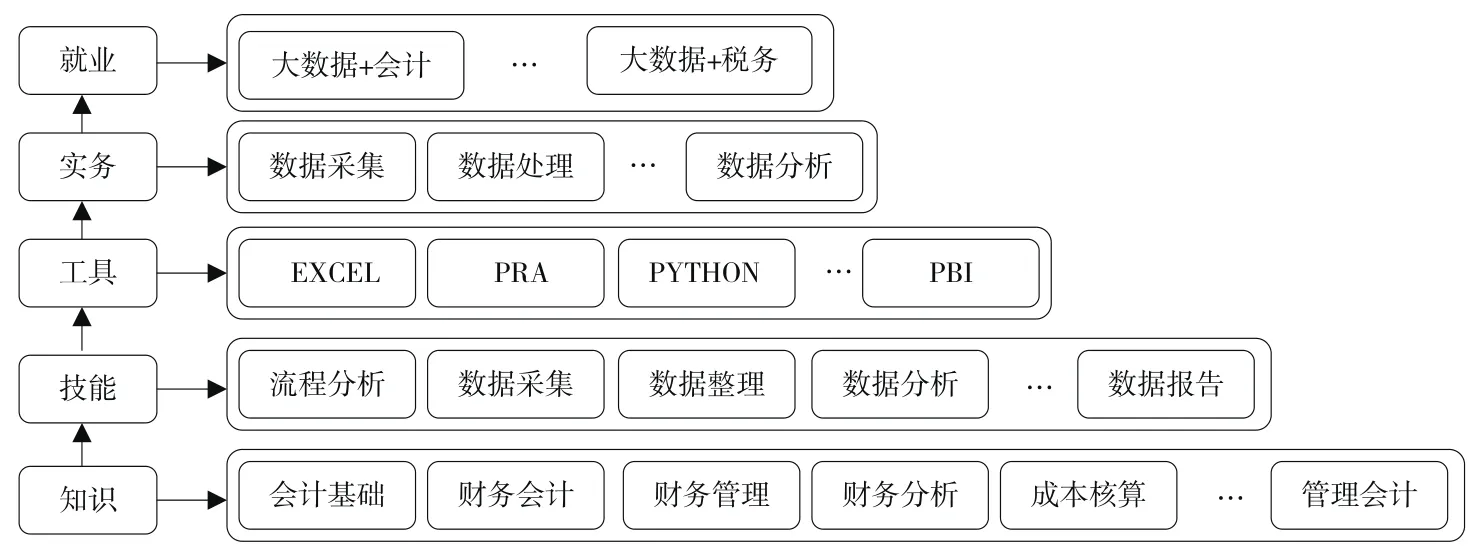

為對接企業(yè)發(fā)展的會計人才需求,注重大數(shù)據(jù)背景下會計崗位能力的需求,調(diào)整會計人才培養(yǎng)目標,從知識-技能-工具-實務-就業(yè)五方面進行遞進式培養(yǎng),如圖1所示。數(shù)字化會計人才培養(yǎng)目標包括五步法:第一步,學習知識,包括公共必修課、公共選修課、專業(yè)基礎課、專業(yè)核心課、專業(yè)必修課、專業(yè)選修課、專業(yè)拓展課、專業(yè)實踐課等;第二步,在學好知識的基礎上,掌握相應的技能,包括溝通能力、團隊合作能力、計算機應用能力、會計核算能力、管理能力、財務分析能力、金融科技應用能力、稅務處理與籌劃能力、業(yè)財融合能力、ERP應用能力、數(shù)據(jù)加工能力、職業(yè)態(tài)度等;第三步,會熟練運用一些工具,比如EXCEL、RPA、PYTHON、PBI、SPSS等;第四步,通過前面學習知識+技能+工具,要會根據(jù)業(yè)務資料進行實務處理,涉及到數(shù)據(jù)采集、分類、處理、統(tǒng)計、分析等,解決實際問題,提高工作效率;第五步,學生進行校內(nèi)外實訓,選擇就業(yè)崗位包括“大數(shù)據(jù)+會計”“大數(shù)據(jù)+稅務”等,提高學生的綜合素質(zhì),培養(yǎng)理實結合的會計專業(yè)與大數(shù)據(jù)技術融合的數(shù)字型會計人才。

圖1 數(shù)字化會計人才培養(yǎng)目標五步法

(二)構建理實一體化、四階段、遞進式會計系列實踐課程體系。實踐教學是鞏固理論知識的重要途徑,對于高職階段,實踐課程的設計,應該按照崗位能力的需求,構建“會計基本技能實訓-大數(shù)據(jù)財務分析實訓-業(yè)財一體化實訓-跟崗實習、頂崗實習”的理實一體化、四階段、遞進式會計系列實踐課程體系,具體如表1所示。

表1 實踐課程體系

在切合企業(yè)需求的同時,緊跟產(chǎn)業(yè)行業(yè)端需求,結合大數(shù)據(jù)運用、財務機器人運用等開設專業(yè)課程,去前瞻職業(yè)的變化,提升學生專業(yè)技能,同時培養(yǎng)出符合企業(yè)實際需求的數(shù)字化會計人才。在傳統(tǒng)課程中融入“業(yè)財融合”“大數(shù)據(jù)技術”等新元素,要突出信息化技術的應用,要加大數(shù)據(jù)應用能力等的培養(yǎng),將數(shù)據(jù)應用能力培養(yǎng)融入課程,培養(yǎng)數(shù)字型會計人才。同時,在課程教學中引進大數(shù)據(jù)企業(yè)會計業(yè)務資料,強化校企深度合作。一方面,引入大數(shù)據(jù)企業(yè)會計業(yè)務資料,利用實踐教學平臺推送任務,及時自動甄別學生所做的任務,并通過后臺數(shù)據(jù)的分析,了解學生的學習行為、知識掌握程度,客觀地對學生進行能力評價和教學行為診斷,滿足教學、實訓、實習三種層面的需求。另一方面,通過校校聯(lián)合打破交流壁壘,打造高校間的資源互動生態(tài)圈,實現(xiàn)教育資源優(yōu)勢互補。例如,院校在引入大數(shù)據(jù)課程方面存在一定困難,高校之間可以進行聯(lián)盟,促進各類資源共享。通過強化校企深度合作關系,有利于突破學校實踐教學仿真瓶頸,克服實踐教學環(huán)境虛擬化問題,通過集中實習提高實務操作能力。

(三)培養(yǎng)“數(shù)商能力”,實現(xiàn)數(shù)據(jù)挖掘、分析和應用能力三位一體。高校會計人才培養(yǎng)應緊跟數(shù)據(jù)時代的步伐,注重“數(shù)商能力”的培養(yǎng),做好與行業(yè)、企業(yè)間的溝通,保證人才供給和人才需要的有效銜接。“數(shù)商能力”的核心是擁有大數(shù)據(jù)分析思維,通過選擇最快能達成目標的有較高性價比的大數(shù)據(jù)工具,用數(shù)據(jù)證明、分析問題并解決問題。具體包括:(1)提出業(yè)務問題:根據(jù)數(shù)據(jù)發(fā)現(xiàn)問題;(2)框定業(yè)務數(shù)據(jù):根據(jù)業(yè)務問題選擇業(yè)務數(shù)據(jù);(3)探索業(yè)務問題:面向業(yè)務問題,探索業(yè)務數(shù)據(jù),確定數(shù)據(jù)處理基本流程;(4)開放數(shù)據(jù)流程:面向業(yè)務問題,圍繞業(yè)務數(shù)據(jù),利用大數(shù)據(jù)工具,開放具體的大數(shù)據(jù)全鏈路處理工作流程;(5)解決業(yè)務問題:把大數(shù)據(jù)工作流運行得到的結果應用到業(yè)務流程中,解決目標業(yè)務問題。

通過對接高職會計三年專業(yè)課程,打造“認識-培養(yǎng)-提升-拓展”遞進式“數(shù)商能力”培養(yǎng)模式(如圖2所示)。

圖2 “數(shù)商能力”培養(yǎng)模式

第一階段(第1—2學期):務實專業(yè)基礎,認識“數(shù)商能力”。大一是高職會計專業(yè)學習的起步階段,該階段重點打基礎,學習專業(yè)知識,培養(yǎng)數(shù)商意識。在教學中積極探索大數(shù)據(jù)引領會計行業(yè)的變革之處及挖掘“數(shù)商能力”的重要性,促進專業(yè)教學向可視化、科學化、智能化、綜合化發(fā)展,夯實學生專業(yè)基礎,認識“數(shù)商能力”的重要性。

第二階段(第3—4學期):做好職業(yè)規(guī)劃,培養(yǎng)“數(shù)商能力”。大數(shù)據(jù)參與下的課堂教學是時代的發(fā)展趨勢,我們應做好課前、課中、課后三段式精準教學模式,培養(yǎng)“數(shù)商能力”:注重課前預習,學生在自學的過程中進一步認識大數(shù)據(jù),并找到學習的難點,在教師進行新課教學過程中,有針對性聽課,提高課堂的聽課效率;在課堂教學過程中,教師結合大數(shù)據(jù)的運用案例,從收集數(shù)據(jù)、辨別數(shù)據(jù)、解讀數(shù)據(jù)、應用數(shù)據(jù)等方面,分階段、分層次對學生進行教學,引導學生深入學習大數(shù)據(jù)處理工具,提升數(shù)據(jù)整合能力;布置課后作業(yè),鞏固學生知識點,使學生熟練利用數(shù)據(jù)處理工具處理數(shù)據(jù),進一步強化學生的“數(shù)商能力”。

第三階段(第5學期):校內(nèi)綜合實訓,提升“數(shù)商能力”。在學生完成了各門課的專業(yè)學習后,集中時間安排為期一個月的校內(nèi)綜合實訓,完成一個月或一個年度的賬務核算流程,同時運用大數(shù)據(jù)處理工具如RPA等進行數(shù)據(jù)收集、辨別、分析與應用等,提高學生“數(shù)商能力”。這個階段,一方面主要培養(yǎng)學生“誠實守信、責任意識、敬業(yè)愛崗”等職業(yè)素養(yǎng),提高溝通與交流能力;另一方面,將學校專業(yè)基本知識和實際工作相結合,建立多元化的評價方式,科學、合理地對學生做出綜合性德育評價,培養(yǎng)出符合企業(yè)需求的實用性人才。

第四階段(第5—6學期):校外企業(yè)實訓,拓展“數(shù)商能力”。在完成了校內(nèi)實訓后,學生到行業(yè)企業(yè)進行跟崗實習,讓學生熟悉企業(yè)真實的財務環(huán)境,了解實際工作中會計人員需要完成的事情。跟崗結束后,學生進行校外頂崗實習,在實踐中了解企業(yè)數(shù)據(jù)處理流程及使用工具,拓展“數(shù)商能力”,為就業(yè)打下堅實基礎。學生通過在會計崗位上的跟崗實習、頂崗實習,鞏固專業(yè)知識,提高專業(yè)技能,在工作中進一步提高“數(shù)商能力”,勝任所任職的崗位,從而為就業(yè)打好基礎。與此同時,企業(yè)對學生的基本情況也能更加清楚地了解,見習實習期間表現(xiàn)良好的學生直接成為企業(yè)的員工,實現(xiàn)學生就業(yè)與企業(yè)招聘共贏。

四、結論

高校會計人才培養(yǎng)應主動適應數(shù)字經(jīng)濟發(fā)展的需求,緊跟數(shù)據(jù)時代的步伐,從會計人才培養(yǎng)目標、課程體系、數(shù)據(jù)思維等方面不斷探索、改革與創(chuàng)新,做好與行業(yè)、企業(yè)間的溝通,保證人才供給和人才需要的有效銜接,形成符合大數(shù)據(jù)時代會計人才培養(yǎng)的新模式。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

裝備制造技術(2020年12期)2020-05-22 09:25:38

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54