新形勢(shì)下我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的機(jī)遇?挑戰(zhàn)和應(yīng)對(duì)策略

2022-06-16 03:34:11陳艷華

安徽農(nóng)業(yè)科學(xué) 2022年11期

關(guān)鍵詞:風(fēng)險(xiǎn)控制應(yīng)對(duì)策略

摘要 農(nóng)村互聯(lián)網(wǎng)金融是傳統(tǒng)農(nóng)村金融與互聯(lián)網(wǎng)技術(shù)相結(jié)合的新型業(yè)態(tài)模式,具有加快農(nóng)村金融產(chǎn)品創(chuàng)新、普惠金融等作用,對(duì)推動(dòng)農(nóng)業(yè)現(xiàn)代化、解決“三農(nóng)”問題具有重要的現(xiàn)實(shí)意義。在闡述我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展現(xiàn)狀的基礎(chǔ)上,分析了我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的機(jī)遇和挑戰(zhàn),并從加大農(nóng)村互聯(lián)網(wǎng)金融的監(jiān)管力度、健全農(nóng)村信用體系、建立健全農(nóng)村互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)控制體系、加大農(nóng)村互聯(lián)網(wǎng)金融的宣傳力度、培養(yǎng)農(nóng)村互聯(lián)網(wǎng)金融人才5個(gè)方面提出促進(jìn)農(nóng)村互聯(lián)網(wǎng)金融健康發(fā)展的應(yīng)對(duì)策略。

關(guān)鍵詞 農(nóng)村互聯(lián)網(wǎng)金融;風(fēng)險(xiǎn)控制;信用體系;應(yīng)對(duì)策略

中圖分類號(hào) S-9? 文獻(xiàn)標(biāo)識(shí)碼 A? 文章編號(hào) 0517-6611(2022)11-0219-03

doi:10.3969/j.issn.0517-6611.2022.11.055

開放科學(xué)(資源服務(wù))標(biāo)識(shí)碼(OSID):

Opportunities, Challenges and Coping Strategies Faced by the Development of Rural Internet Finance in China under the New Situation

CHEN Yan-hua

(Jiuxian Agricultural Economic Station, Taihe County, Anhui Province,Taihe,Anhui 236626)

Abstract Rural Internet finance is a new business model that combines traditional rural finance and Internet technology. It has the functions of accelerating rural financial product innovation and inclusive finance,and it has important practical significance for promoting agricultural modernization and solving “agriculture, rural areas and farmers” problems.This paper analyzes the opportunities and challenges faced by the development of rural Internet finance in my country on the basis of expounding the current situation of the development of rural Internet finance in China,and from the five aspects of strengthening the supervision of rural Internet finance, improving the rural credit system, establishing and improving the risk control system of rural Internet finance, increasing the publicity of rural Internet finance, and cultivating rural Internet finance talents, it proposes measures to promote the healthy development of rural Internet finance.

Key words Rural Internet finance;Risk control;Credit system;Preventive solution

農(nóng)村金融可以為農(nóng)村經(jīng)濟(jì)發(fā)展提供資金支持,并通過重新整合供應(yīng)鏈來提升農(nóng)業(yè)現(xiàn)代化發(fā)展的水平[1]。同時(shí),農(nóng)村金融可以促進(jìn)農(nóng)村投資發(fā)展,完善傳統(tǒng)農(nóng)業(yè)在生產(chǎn)過程中存在的薄弱環(huán)節(jié),提升農(nóng)村經(jīng)濟(jì)競(jìng)爭(zhēng)力[2]。此外,農(nóng)村金融還可以有效促進(jìn)農(nóng)業(yè)技術(shù)創(chuàng)新,在提升農(nóng)業(yè)生產(chǎn)效率的基礎(chǔ)上提升我國農(nóng)業(yè)競(jìng)爭(zhēng)力[3]。因此,農(nóng)村金融是我國農(nóng)村經(jīng)濟(jì)發(fā)展的基礎(chǔ),具有舉足輕重的地位。

近年來,隨著“互聯(lián)網(wǎng)+”發(fā)展戰(zhàn)略的推進(jìn),傳統(tǒng)農(nóng)村金融借助互聯(lián)網(wǎng)技術(shù)并逐漸融入大數(shù)據(jù)、區(qū)塊鏈等技術(shù),有效推動(dòng)了農(nóng)村金融市場(chǎng)的升級(jí),農(nóng)村互聯(lián)網(wǎng)金融新興業(yè)態(tài)的發(fā)展也呈現(xiàn)出向好的態(tài)勢(shì)。尤其是2016年中央一號(hào)文件明確指出要將互聯(lián)網(wǎng)金融應(yīng)用于“三農(nóng)”領(lǐng)域,該文件為我國農(nóng)村互聯(lián)網(wǎng)金融的發(fā)展指明了方向[4]。近幾年,國內(nèi)幾家主流電子商務(wù)平臺(tái)加大與金融機(jī)構(gòu)的合作,通過“線上+線下”的方式不斷完善農(nóng)村金融的運(yùn)作模式和服務(wù)方式,增加了農(nóng)村金融產(chǎn)品的創(chuàng)新空間,拓寬了農(nóng)村經(jīng)濟(jì)的融資渠道,增強(qiáng)了農(nóng)村的經(jīng)濟(jì)活力。但是,我國互聯(lián)網(wǎng)金融業(yè)務(wù)在“三農(nóng)”領(lǐng)域的發(fā)展還處于初級(jí)階段,農(nóng)民缺乏對(duì)互聯(lián)網(wǎng)金融的認(rèn)知度,盡管我國互聯(lián)網(wǎng)金融呈現(xiàn)出強(qiáng)勁的發(fā)展勢(shì)頭,目前也已經(jīng)創(chuàng)新出不同的業(yè)務(wù)模式,但是各業(yè)務(wù)模式仍存在不足之處,無法與農(nóng)村經(jīng)濟(jì)發(fā)展的需求相適應(yīng)[5]。因此,立足當(dāng)前國內(nèi)新形勢(shì),深入分析我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的機(jī)遇和挑戰(zhàn),探索促進(jìn)農(nóng)村互聯(lián)網(wǎng)金融健康持續(xù)發(fā)展的路徑具有重要的現(xiàn)實(shí)意義。

1 我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展現(xiàn)狀

在傳統(tǒng)農(nóng)村金融模式下,農(nóng)村金融主體大多是商業(yè)銀行,由于我國農(nóng)村地區(qū)面積廣闊且人口分布不均,為了覆蓋農(nóng)村金融市場(chǎng)只能采取擴(kuò)增線下服務(wù)實(shí)體店的方式,但是采用這種方式需要投入大量的資金,自1998年開始農(nóng)村金融主體就陸續(xù)撤并農(nóng)村金融分支機(jī)構(gòu)[6]。隨著我國互聯(lián)網(wǎng)和信息化技術(shù)的發(fā)展,農(nóng)村電子商務(wù)作為一種新型產(chǎn)業(yè)得到了快速發(fā)展,也促進(jìn)了農(nóng)村互聯(lián)網(wǎng)金融的發(fā)展和創(chuàng)新。目前,我國農(nóng)村互聯(lián)網(wǎng)金融的運(yùn)營主體仍是各大商業(yè)銀行等傳統(tǒng)金融機(jī)構(gòu),而這些金融機(jī)構(gòu)在開展農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)之前就已從事農(nóng)村金融相關(guān)業(yè)務(wù),因此,開展農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)勢(shì)必會(huì)與傳統(tǒng)農(nóng)村金融業(yè)務(wù)存在很強(qiáng)的競(jìng)爭(zhēng)關(guān)系。而除了各大商業(yè)銀行正在布局農(nóng)村互聯(lián)網(wǎng)金融外,以阿里、蘇寧、京東等為代表的眾多技術(shù)性企業(yè)也在積極拓展農(nóng)村互聯(lián)網(wǎng)金融領(lǐng)域,這些企業(yè)可以與傳統(tǒng)的金融機(jī)構(gòu)形成戰(zhàn)略聯(lián)盟,可以推動(dòng)農(nóng)村互聯(lián)網(wǎng)金融的創(chuàng)新發(fā)展。

2 我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的機(jī)遇

2.1 農(nóng)村信息化速度加快,為農(nóng)村互聯(lián)網(wǎng)金融發(fā)展提供了良好的業(yè)態(tài)環(huán)境

《中國互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計(jì)報(bào)告》顯示[7],截至2020年底,我國農(nóng)村地區(qū)的互聯(lián)網(wǎng)普及率已超過50%,農(nóng)村網(wǎng)民超過3億人,農(nóng)村信息化速度正呈現(xiàn)出加快的趨勢(shì);此外,2019年我國農(nóng)村網(wǎng)絡(luò)的零售額超過1.7萬億元,較2014年增長了近8倍,有效帶動(dòng)了農(nóng)民增收。得益于我國幾大電商巨頭的助推,“互聯(lián)網(wǎng)小鎮(zhèn)”“淘寶村”等眾多農(nóng)村新經(jīng)濟(jì)形態(tài)正在快速發(fā)展,我國農(nóng)村經(jīng)濟(jì)信息化、電商化正在持續(xù)深化和加速。在互聯(lián)網(wǎng)金融應(yīng)用方面,截至2019年底,我國農(nóng)村網(wǎng)上銀行開戶數(shù)量超過5億人次,互聯(lián)網(wǎng)支付交易量超過100億次,交易額超過160萬億元,這為我國農(nóng)村互聯(lián)網(wǎng)金融的發(fā)展提供了良好的業(yè)態(tài)環(huán)境。

2.2 農(nóng)村金融發(fā)展政策不斷完善,為農(nóng)村互聯(lián)網(wǎng)金融發(fā)展提供了良好的政策支持

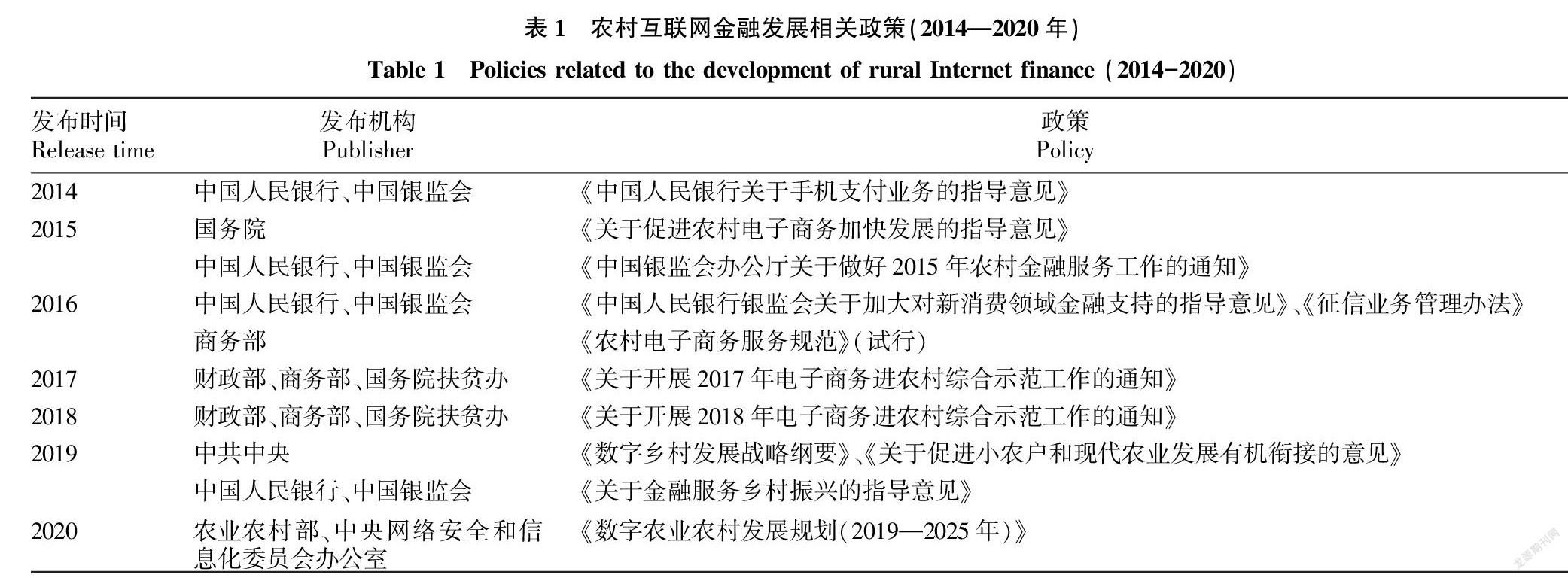

在供給側(cè)改革和“互聯(lián)網(wǎng)+”發(fā)展的推動(dòng)下,農(nóng)村金融的利好政策不斷出臺(tái)[8]。由表1可以看出,近幾年來,國家高度重視農(nóng)村互聯(lián)網(wǎng)金融的建設(shè)和發(fā)展,出臺(tái)了一系列相關(guān)的政策,出臺(tái)政策的密集度和影響力都呈現(xiàn)出上升的趨勢(shì)。這一方面反映了國家正在加快推進(jìn)金融科技、數(shù)字技術(shù)的建設(shè),以滿足廣大人民的生活需求;另一方面反映了我國農(nóng)村互聯(lián)網(wǎng)金融的監(jiān)管機(jī)制正在不斷完善,為農(nóng)村互聯(lián)網(wǎng)金融的健康發(fā)展提供了強(qiáng)有力的政策支持。目前,我國農(nóng)村互聯(lián)網(wǎng)金融已經(jīng)取得了一定進(jìn)展,信息化和數(shù)字經(jīng)濟(jì)在鄉(xiāng)村振興中的作用尤為顯現(xiàn),因此,可以預(yù)料在未來關(guān)于農(nóng)村互聯(lián)網(wǎng)金融創(chuàng)新發(fā)展的各種利好政策必然會(huì)持續(xù)出臺(tái),并不斷完善。

2.3 發(fā)展農(nóng)村互聯(lián)網(wǎng)金融可以降低成本,實(shí)現(xiàn)農(nóng)村普惠金融

互聯(lián)網(wǎng)技術(shù)具有共享和開放等眾多優(yōu)勢(shì),農(nóng)村互聯(lián)網(wǎng)金融可以充分利用這些優(yōu)勢(shì),將金融服務(wù)“搬到”線上,消除傳統(tǒng)農(nóng)村金融模式對(duì)線下金融實(shí)體服務(wù)網(wǎng)點(diǎn)的需求,提升農(nóng)村金融在地理和空間上的覆蓋面,讓偏遠(yuǎn)地區(qū)的農(nóng)民也能享受到農(nóng)村金融服務(wù),實(shí)現(xiàn)真正的普惠金融。隨著大數(shù)據(jù)技術(shù)的發(fā)展,農(nóng)村互聯(lián)網(wǎng)金融機(jī)構(gòu)可以將所有零散的金融交易數(shù)據(jù)搜集起來,并重新進(jìn)行整理和分析,最終形成客戶金融信息數(shù)據(jù)的參考指標(biāo),這可以大大降低傳統(tǒng)農(nóng)村金融想要獲取相關(guān)信息的成本。如淘寶、京東等電商平臺(tái)可以將農(nóng)村客戶的互聯(lián)網(wǎng)消費(fèi)信息進(jìn)行整理和分析,然后進(jìn)行信用風(fēng)險(xiǎn)評(píng)估,同時(shí)將評(píng)估的結(jié)果作為還款利率、貸款額度等參考指標(biāo)。此外,農(nóng)村互聯(lián)網(wǎng)金融機(jī)構(gòu)可以借助互聯(lián)網(wǎng)技術(shù)創(chuàng)新發(fā)展農(nóng)村金融產(chǎn)品,可以同時(shí)滿足農(nóng)村金融服務(wù)的數(shù)量和質(zhì)量雙重要求,可有效提高農(nóng)村金融服務(wù)的深度。

3 我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的挑戰(zhàn)

3.1 農(nóng)村互聯(lián)網(wǎng)金融在農(nóng)村發(fā)展時(shí)間不長,且金融立法和監(jiān)管體系不完善

農(nóng)村互聯(lián)網(wǎng)金融屬于一種新型的金融模式,雖然發(fā)展的勢(shì)頭較為強(qiáng)勁,目前也已經(jīng)產(chǎn)生眾多業(yè)務(wù)模式,但是在我國農(nóng)村的發(fā)展時(shí)間較短,尤其是在促進(jìn)“三農(nóng)”發(fā)展方面的互聯(lián)網(wǎng)金融產(chǎn)品較為缺乏。資料顯示,2015年我國針對(duì)“三農(nóng)”的互聯(lián)網(wǎng)金融業(yè)務(wù)總規(guī)模超過120億元,2020年已超過3 200億元,盡管我國農(nóng)村互聯(lián)網(wǎng)金融的市場(chǎng)規(guī)模呈現(xiàn)出快速增長的趨勢(shì),但是其支農(nóng)作用目前仍無法與傳統(tǒng)農(nóng)村金融相抗衡[9]。此外,我國農(nóng)民的整體文化水平不高,而要深入理解農(nóng)村互聯(lián)網(wǎng)金融相關(guān)業(yè)務(wù)必須要掌握金融和互聯(lián)網(wǎng)技術(shù)等知識(shí),這對(duì)農(nóng)民而言難度很大,因此不利于農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)的普及。同時(shí),農(nóng)村互聯(lián)網(wǎng)金融的商業(yè)模式和運(yùn)營方式尤為復(fù)雜,傳統(tǒng)的金融監(jiān)管體制被不斷突破,金融風(fēng)險(xiǎn)管控尤為復(fù)雜。目前,我國現(xiàn)有的互聯(lián)網(wǎng)金融法律法規(guī)滯后性較為嚴(yán)重,農(nóng)村互聯(lián)網(wǎng)金融在運(yùn)營過程中產(chǎn)生的糾紛大多是根據(jù)行政部門的行政法規(guī)進(jìn)行處理,監(jiān)管部門和監(jiān)管方式還未達(dá)到農(nóng)村互聯(lián)網(wǎng)金融發(fā)展的實(shí)際需要。監(jiān)管體系方面,監(jiān)管部門對(duì)農(nóng)村互聯(lián)網(wǎng)金融的監(jiān)管方向不明確,對(duì)部分業(yè)務(wù)的監(jiān)管力度不足,監(jiān)管措施也尚未做到嚴(yán)格落實(shí),甚至有時(shí)會(huì)出現(xiàn)一個(gè)業(yè)務(wù)種類受多個(gè)部門監(jiān)管的現(xiàn)象,耗費(fèi)了人力和物力。

3.2 農(nóng)村信用體系尚未健全

當(dāng)前我國農(nóng)村的征信環(huán)境尚處于初級(jí)階段,農(nóng)村信用體系還不健全。由于農(nóng)村居民較少使用信用產(chǎn)品,接觸互聯(lián)網(wǎng)金融的機(jī)會(huì)少,致使農(nóng)村居民的信用數(shù)據(jù)缺失嚴(yán)重,還未達(dá)到互聯(lián)網(wǎng)金融行業(yè)對(duì)征信數(shù)據(jù)深度的要求,這就阻礙了農(nóng)村信用體系的建立,也對(duì)開展農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)產(chǎn)生了一定障礙。農(nóng)業(yè)生產(chǎn)容易受到自然環(huán)境和季節(jié)等因素影響,而這些因素多為不可控因素,再加上有的農(nóng)民信用意識(shí)淡薄,常常借款不還,這些因素使得很多金融機(jī)構(gòu)不愿意在農(nóng)村開展金融業(yè)務(wù),或是提高了農(nóng)戶信貸限制,形成了一定程度的“金融排斥”,嚴(yán)重阻礙了我國農(nóng)村互聯(lián)網(wǎng)金融的健康發(fā)展。

3.3 農(nóng)村互聯(lián)網(wǎng)金融存在較高的潛在風(fēng)險(xiǎn)

農(nóng)村互聯(lián)網(wǎng)金融是傳統(tǒng)農(nóng)村金融與互聯(lián)網(wǎng)技術(shù)相結(jié)合的新型模式,金融風(fēng)險(xiǎn)、互聯(lián)網(wǎng)安全風(fēng)險(xiǎn)共同存在。我國農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)尚處于起步階段,其內(nèi)部激勵(lì)機(jī)制和處罰機(jī)制均尚未健全,在互聯(lián)網(wǎng)金融業(yè)務(wù)的安全方面投入的人力物力明顯不足,安全性和完善性均無法與傳統(tǒng)的農(nóng)村金融業(yè)務(wù)相比。受到農(nóng)村金融環(huán)境和制度的影響,農(nóng)村互聯(lián)網(wǎng)金融機(jī)構(gòu)與農(nóng)戶的交易過程存在較高的風(fēng)險(xiǎn),再加上農(nóng)業(yè)產(chǎn)業(yè)的特殊性,導(dǎo)致農(nóng)村互聯(lián)網(wǎng)金融發(fā)展較緩。此外,雖然我國農(nóng)村互聯(lián)網(wǎng)普及率逐年提高,但是農(nóng)戶網(wǎng)上交易數(shù)據(jù)量較低、交易種類較少,難以形成一定規(guī)模的信息數(shù)據(jù)庫,也就無法支撐互聯(lián)網(wǎng)金融大數(shù)據(jù)技術(shù)的需求,這就增加了農(nóng)村金融機(jī)構(gòu)搜集用戶信用數(shù)據(jù)的成本。

3.4 農(nóng)村互聯(lián)網(wǎng)金融人才缺乏

農(nóng)村互聯(lián)網(wǎng)金融是傳統(tǒng)農(nóng)村金融與互聯(lián)網(wǎng)技術(shù)的結(jié)合產(chǎn)物,其健康持續(xù)發(fā)展要依靠科學(xué)技術(shù)以及掌握金融知識(shí)和互聯(lián)網(wǎng)技術(shù)、懂得農(nóng)業(yè)經(jīng)營的復(fù)合型人才。有研究表明,互聯(lián)網(wǎng)金融的持續(xù)發(fā)展會(huì)進(jìn)一步加劇無法獲得網(wǎng)絡(luò)人群的金融排斥,尤其是對(duì)受教育水平較低的群體更加不利[10]。因此,向農(nóng)村地區(qū)引進(jìn)人才已成為業(yè)界關(guān)注的重點(diǎn)。我國目前出臺(tái)的政策中有不少是號(hào)召大學(xué)生和農(nóng)民工回鄉(xiāng)創(chuàng)業(yè),鼓勵(lì)具有金融專業(yè)和互聯(lián)網(wǎng)專業(yè)背景的大學(xué)生下鄉(xiāng)建設(shè)農(nóng)村經(jīng)濟(jì),但是受到自然環(huán)境條件和教育醫(yī)療等社會(huì)環(huán)境條件的限制,農(nóng)村很難吸引大量的互聯(lián)網(wǎng)金融發(fā)展人才。而有的農(nóng)村地區(qū)正在積極尋找和培養(yǎng)本土互聯(lián)網(wǎng)金融人才,但是留守農(nóng)村的群體大多為老人且受教育程度低,他們對(duì)互聯(lián)網(wǎng)金融的接受能力有限,很難將其培養(yǎng)為農(nóng)村互聯(lián)網(wǎng)金融發(fā)展需要的復(fù)合型人才。

4 促進(jìn)我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展的應(yīng)對(duì)策略

4.1 嚴(yán)格農(nóng)村互聯(lián)網(wǎng)金融市場(chǎng)的準(zhǔn)入標(biāo)準(zhǔn),加大對(duì)農(nóng)村互聯(lián)網(wǎng)金融的監(jiān)管力度

農(nóng)村互聯(lián)網(wǎng)金融既有互聯(lián)網(wǎng)風(fēng)險(xiǎn)也有金融風(fēng)險(xiǎn),政府部門首先要嚴(yán)格農(nóng)村互聯(lián)網(wǎng)金融市場(chǎng)的準(zhǔn)入標(biāo)準(zhǔn),包括金融機(jī)構(gòu)、從業(yè)人員、金融業(yè)務(wù)等,要明確準(zhǔn)入標(biāo)準(zhǔn)的有關(guān)規(guī)定,不斷健全農(nóng)村互聯(lián)網(wǎng)金融的機(jī)制。其次,認(rèn)清我國廣大農(nóng)村地區(qū)經(jīng)濟(jì)發(fā)展不均衡的實(shí)際,要堅(jiān)持實(shí)事求是和因地制宜的原則,在已出臺(tái)的農(nóng)村互聯(lián)網(wǎng)金融監(jiān)管框架的基礎(chǔ)上,不斷推進(jìn)不同農(nóng)村地區(qū)的差別化互聯(lián)網(wǎng)金融監(jiān)管機(jī)制的創(chuàng)新。同時(shí),還要加強(qiáng)互聯(lián)網(wǎng)金融行業(yè)的規(guī)范培訓(xùn),推動(dòng)以政府為主導(dǎo)的不同形式的培訓(xùn)方式,提升從事農(nóng)村互聯(lián)網(wǎng)金融行業(yè)工作人員的職業(yè)素養(yǎng)和經(jīng)營活動(dòng)的規(guī)范化水平。此外,要借助互聯(lián)網(wǎng)平臺(tái)優(yōu)勢(shì),充分利用大數(shù)據(jù)等信息技術(shù),不斷創(chuàng)新互聯(lián)網(wǎng)金融監(jiān)管形式,一旦發(fā)現(xiàn)農(nóng)村互聯(lián)網(wǎng)金融企業(yè)發(fā)生違規(guī)行為,金融管理部門可與互聯(lián)網(wǎng)主管部門聯(lián)合依法取證,追溯流程,并進(jìn)行處罰或強(qiáng)制其退出。

4.2 健全農(nóng)村信用體系

在健全農(nóng)村信用體系方面,廣西田東縣的“田東模式”經(jīng)驗(yàn)值得借鑒[11]。首先,可以讓金融機(jī)構(gòu)與當(dāng)?shù)卣块T聯(lián)合建立農(nóng)戶信用信息采集與評(píng)價(jià)系統(tǒng),將各金融機(jī)構(gòu)自建的分散性系統(tǒng)平臺(tái)整合為統(tǒng)一的集中型平臺(tái),以解決各金融機(jī)構(gòu)對(duì)農(nóng)戶信息指標(biāo)不統(tǒng)一的問題;也可以嘗試建立互聯(lián)網(wǎng)和農(nóng)村信用社相結(jié)合的金融信息平臺(tái),實(shí)現(xiàn)不同系統(tǒng)之間的信息共享,為農(nóng)村互聯(lián)網(wǎng)金融的風(fēng)險(xiǎn)評(píng)估和服務(wù)提供信息依據(jù)[12]。其次,政府部門要發(fā)揮主導(dǎo)作用,成立擔(dān)保機(jī)構(gòu),務(wù)必要使農(nóng)戶和小微企業(yè)的合法利益得到保障。同時(shí),還要加大對(duì)失信的懲治力度,最大程度降低農(nóng)村信用體系不健全和失信現(xiàn)象的發(fā)生概率,提升農(nóng)民的契約精神,促使農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)順利開展。

4.3 建立健全農(nóng)村互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)控制體系

目前,農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)安全主要是依靠交易平臺(tái)對(duì)風(fēng)險(xiǎn)的控制能力,很容易受到網(wǎng)絡(luò)黑客的入侵。此外,大多數(shù)農(nóng)村金融機(jī)構(gòu)為了提高服務(wù)質(zhì)量和效率,將必要的業(yè)務(wù)流程進(jìn)行了簡(jiǎn)化,這也無形中增加了潛在的風(fēng)險(xiǎn)。因此,急需建立健全農(nóng)村互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)控制體系,堅(jiān)決杜絕潛在的金融風(fēng)險(xiǎn)[13]。首先,要健全農(nóng)村金融機(jī)構(gòu)外部風(fēng)險(xiǎn)控制機(jī)制,確保做好金融交易的全過程安全認(rèn)證。金融交易前要限定各種業(yè)務(wù)的交易額度,以保證資金來源;交易時(shí)要結(jié)合電子信息認(rèn)證、身份認(rèn)證和移動(dòng)數(shù)據(jù)認(rèn)證等多種認(rèn)證方式,確保交易的安全。其次,要推進(jìn)農(nóng)村金融機(jī)構(gòu)與淘寶、京東等技術(shù)型企業(yè)合作,利用技術(shù)型企業(yè)的數(shù)據(jù)流量?jī)?yōu)勢(shì),并利用大數(shù)據(jù)等現(xiàn)代互聯(lián)網(wǎng)技術(shù)開發(fā)出具有創(chuàng)新性的低風(fēng)險(xiǎn)金融產(chǎn)品。

4.4 加大農(nóng)村互聯(lián)網(wǎng)金融的宣傳力度

相對(duì)于城市而言,我國農(nóng)村地區(qū)互聯(lián)網(wǎng)金融的宣傳力度顯得不足,應(yīng)從以下方面加大宣傳力度。首先,政府和相關(guān)部門要充分發(fā)揮引領(lǐng)作用,綜合運(yùn)用多平臺(tái)和多渠道傳播農(nóng)村互聯(lián)網(wǎng)金融知識(shí),讓廣大農(nóng)民群眾了解農(nóng)村互聯(lián)網(wǎng)金融的重要作用與意義,提高農(nóng)村居民對(duì)互聯(lián)網(wǎng)金融的認(rèn)識(shí)水平。當(dāng)?shù)卣块T可以委派互聯(lián)網(wǎng)金融人才去農(nóng)村講課,傳遞最新的農(nóng)村互聯(lián)網(wǎng)金融發(fā)展信息,同時(shí)要鼓勵(lì)金融機(jī)構(gòu)開發(fā)多種形式的金融業(yè)務(wù),在廣大農(nóng)村地區(qū)不斷普及農(nóng)村互聯(lián)網(wǎng)金融知識(shí)[14]。其次,要對(duì)農(nóng)村居民進(jìn)行互聯(lián)網(wǎng)金融安全教育,提高其防范和識(shí)別金融風(fēng)險(xiǎn)的能力。

4.5 培養(yǎng)農(nóng)村互聯(lián)網(wǎng)金融人才

農(nóng)村互聯(lián)網(wǎng)金融是一種新生事物,主要依靠農(nóng)村主體和互聯(lián)網(wǎng)技術(shù),更需要具有金融知識(shí)和互聯(lián)網(wǎng)技術(shù)的復(fù)合型人才來取得長足的發(fā)展。因此,要加快培養(yǎng)農(nóng)村互聯(lián)網(wǎng)金融人才,為農(nóng)村互聯(lián)網(wǎng)的健康發(fā)展提供必要的人才支持[15]。首先,要積極引進(jìn)人才,可以構(gòu)建一個(gè)以農(nóng)業(yè)高等院校為主、農(nóng)村互聯(lián)網(wǎng)金融企業(yè)為輔的人才培養(yǎng)平臺(tái),確保引進(jìn)的人才是兼具互聯(lián)網(wǎng)金融理論知識(shí)和實(shí)踐能力的高素質(zhì)人才,鼓勵(lì)他們來農(nóng)村發(fā)展。其次,在農(nóng)村互聯(lián)網(wǎng)金融企業(yè)內(nèi)部尋找優(yōu)秀員工并加以培養(yǎng)。通過對(duì)優(yōu)秀員工進(jìn)行相關(guān)知識(shí)的培訓(xùn),提升其農(nóng)村互聯(lián)網(wǎng)金融的知識(shí)水平,充分發(fā)揮企業(yè)員工的作用。

50卷11期? 陳艷華 新形勢(shì)下我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展面臨的機(jī)遇·挑戰(zhàn)和應(yīng)對(duì)策略

5 結(jié)語

農(nóng)村互聯(lián)網(wǎng)金融作為一種新生事物,必將經(jīng)歷起始—發(fā)展—監(jiān)管等不同階段的過程。目前,我國農(nóng)村互聯(lián)網(wǎng)金融已經(jīng)實(shí)現(xiàn)了從無到有的飛越,正處于發(fā)展—監(jiān)管階段,互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)和高質(zhì)量服務(wù)成為廣大農(nóng)村居民關(guān)注的焦點(diǎn)。因此,要借助現(xiàn)代互聯(lián)網(wǎng)技術(shù)不斷創(chuàng)新農(nóng)村金融產(chǎn)品的形式和服務(wù),讓農(nóng)村互聯(lián)網(wǎng)金融成為助力鄉(xiāng)村振興的“金鑰匙”。

當(dāng)前,我國農(nóng)村互聯(lián)網(wǎng)金融在數(shù)據(jù)建設(shè)方面存在明顯的滯后,農(nóng)村居民的固定數(shù)據(jù)樣本相對(duì)缺乏,獲取相關(guān)數(shù)據(jù)的渠道也較窄。因此,現(xiàn)階段要在農(nóng)村地區(qū)建立起數(shù)據(jù)的收集、分析、發(fā)布和共享的平臺(tái)機(jī)制,為農(nóng)村互聯(lián)網(wǎng)金融的研究

和政策制定提供可靠的信息基礎(chǔ)。同時(shí),也要積極運(yùn)用大數(shù)據(jù)和區(qū)塊鏈等網(wǎng)絡(luò)新興技術(shù),提高對(duì)農(nóng)村互聯(lián)網(wǎng)金融業(yè)務(wù)潛在風(fēng)險(xiǎn)的識(shí)別、監(jiān)測(cè)和處理水平,為農(nóng)村互聯(lián)網(wǎng)金融的健康持續(xù)發(fā)展提供技術(shù)支持。

參考文獻(xiàn)

[1] 王姣.互聯(lián)網(wǎng)金融助力中國農(nóng)村金融創(chuàng)新發(fā)展研究[J].農(nóng)業(yè)經(jīng)濟(jì),2018(9):107-109.

[2]? 汪維清,張樂柱,王劍楠.我國農(nóng)村互聯(lián)網(wǎng)金融業(yè)態(tài)模式、發(fā)展困境及應(yīng)對(duì)策略[J].農(nóng)業(yè)經(jīng)濟(jì),2020(11):109-110.

[3] 穆爭(zhēng)社,穆博.論深化農(nóng)村普惠金融供給側(cè)改革的重點(diǎn)政策措施[J].金融理論與實(shí)踐,2018(12):20-25.

[4] 毛利,葉惠娟.農(nóng)村金融改革與創(chuàng)新發(fā)展對(duì)策研究:以互聯(lián)網(wǎng)金融背景為例[J].大慶社會(huì)科學(xué),2018(4):117-118.

[5] 周妮笛,冀思慧.農(nóng)村小微企業(yè)互聯(lián)網(wǎng)融資風(fēng)險(xiǎn)管理研究:基于共生理論的視角[J].中南林業(yè)科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,13(6):74-77,92.

[6] 葉偉明.基于“互聯(lián)網(wǎng)+金融”模式創(chuàng)新下農(nóng)村金融發(fā)展路徑分析[J].現(xiàn)代經(jīng)濟(jì)信息,2019(24):285-286.

[7] 李觀祥.“互聯(lián)網(wǎng)+”背景下農(nóng)村金融征信體系構(gòu)建概述[J].中國集體經(jīng)濟(jì),2020(15):98-99.

[8] 張仁健,沈文星.農(nóng)村金融發(fā)展與農(nóng)村經(jīng)濟(jì)增長的相關(guān)性分析[J].熱帶農(nóng)業(yè)工程,2020,44(6):50-54.

[9] 周蕊.互聯(lián)網(wǎng)金融與農(nóng)村新興產(chǎn)業(yè)發(fā)展的對(duì)接研究[J].農(nóng)業(yè)經(jīng)濟(jì),2021(5):97-99.

[10] 王昀,吳月才,馮春麗,等.金融支持鄉(xiāng)村振興戰(zhàn)略的實(shí)踐與思考:以九臺(tái)農(nóng)村金融改革促鄉(xiāng)村振興情況為樣本[J].吉林金融研究,2020(12):57-59.

[11] 寧澤逵,解舒惠,屈橋.我國農(nóng)村互聯(lián)網(wǎng)金融發(fā)展問題探析[J].西安財(cái)經(jīng)大學(xué)學(xué)報(bào),2021,34(5):62-71.

[12] 劉苗苗.互聯(lián)網(wǎng)金融下農(nóng)村信用社的危與機(jī):以永春信用社為例[J].上海市經(jīng)濟(jì)管理干部學(xué)院學(xué)報(bào),2020,18(4):50-57.

[13] 劉偉,韋杰.破解農(nóng)村互聯(lián)網(wǎng)金融服務(wù)難題的“田東模式”:背景、經(jīng)驗(yàn)與啟示[J].廣西社會(huì)科學(xué),2018(6):116-118.

[14] 張慧敏.互聯(lián)網(wǎng)金融助推農(nóng)村金融發(fā)展[J].中共合肥市委黨校學(xué)報(bào),2019(3):58-60,64.

[15] 潘登,張貝宇,張?jiān)驶?鄉(xiāng)村振興戰(zhàn)略下的農(nóng)村金融服務(wù)創(chuàng)新路徑研究[J].湖北農(nóng)業(yè)科學(xué),2020,59(19):153-157.

猜你喜歡

情感讀本·理論篇(2016年9期)2016-11-05 17:25:52

新聞前哨(2016年10期)2016-10-31 17:17:40

經(jīng)營者(2016年12期)2016-10-21 09:23:30

經(jīng)營者(2016年12期)2016-10-21 09:21:36

經(jīng)營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:30:46

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(chǎng)(2016年35期)2016-10-19 02:01:14

中國市場(chǎng)(2016年33期)2016-10-18 13:03:56

中國市場(chǎng)(2016年33期)2016-10-18 12:30:28