國有企業境外投資審計問題分析與對策探索

2022-06-18 14:14:59姜浩

中國內部審計 2022年6期

關鍵詞:國有企業

姜浩

[摘要]本文通過統計2010—2021年審計署的審計公告,梳理境外投資審計發展歷程與法律法規,剖析境外投資審計的問題,提出相應解決措施,為審計機關提供境外投資審計新思路,服務國家“走出去”和“一帶一路”建設決策部署。

[關鍵詞]國有企業? ?境外投資? ?國家審計

一、引言

隨著“一帶一路”建設深入推進,國有企業境外投資的規模逐漸增加。根據《2020年度中國對外直接投資統計公報》統計,截至2020年底,中國2.8萬家境內投資者在全球189個國家(地區)設立對外直接投資企業4.5萬家,全球80%以上國家(地區)都有中國的投資,年末境外企業資產總額7.9萬億美元。根據商務部的數據統計,在境外投資中,國有企業所占份額超過60%,處于主導地位。根據中國研究數據平臺統計,2019年國有企業開展境外投資達到59次,總投資額達到561.7億美元。國有企業境外投資面臨較高風險,包括經濟風險、法律風險、管理風險、政治風險、文化風險、經營風險等,導致虧損時有發生。比如,2015年XX運輸集團在希臘投資港口,因希臘政府干預虧損30億歐元;2018年,XX集團進行原油期貨投資,因決策問題虧損46.5億人民幣。因此,加強境外投資審計監督,防范化解境外投資風險顯得格外重要。

國家高度重視國有企業境外投資審計,但總體而言,境外審計還是處于一個摸索的階段。境外審計的研究成果當前主要集中于境外投資風險的理論分析,與實務聯系不緊密。如何開展境外投資審計,讓國家審計跟上境外投資的腳步是亟待解決的問題。

二、國有企業境外投資現狀

(一)國有企業境外投資總體情況

《中國對外投資合作發展報告2020》顯示,截至2019年底,中國與167個國家和國際組織簽署了199份“一帶一路”合作文件。即使在世界經濟疲軟的情況下,中國始終堅持貫徹新發展理念。通過健全對外投資發展體系與政策,對外投資仍穩中求進,平穩發展,投資質量穩步提升。

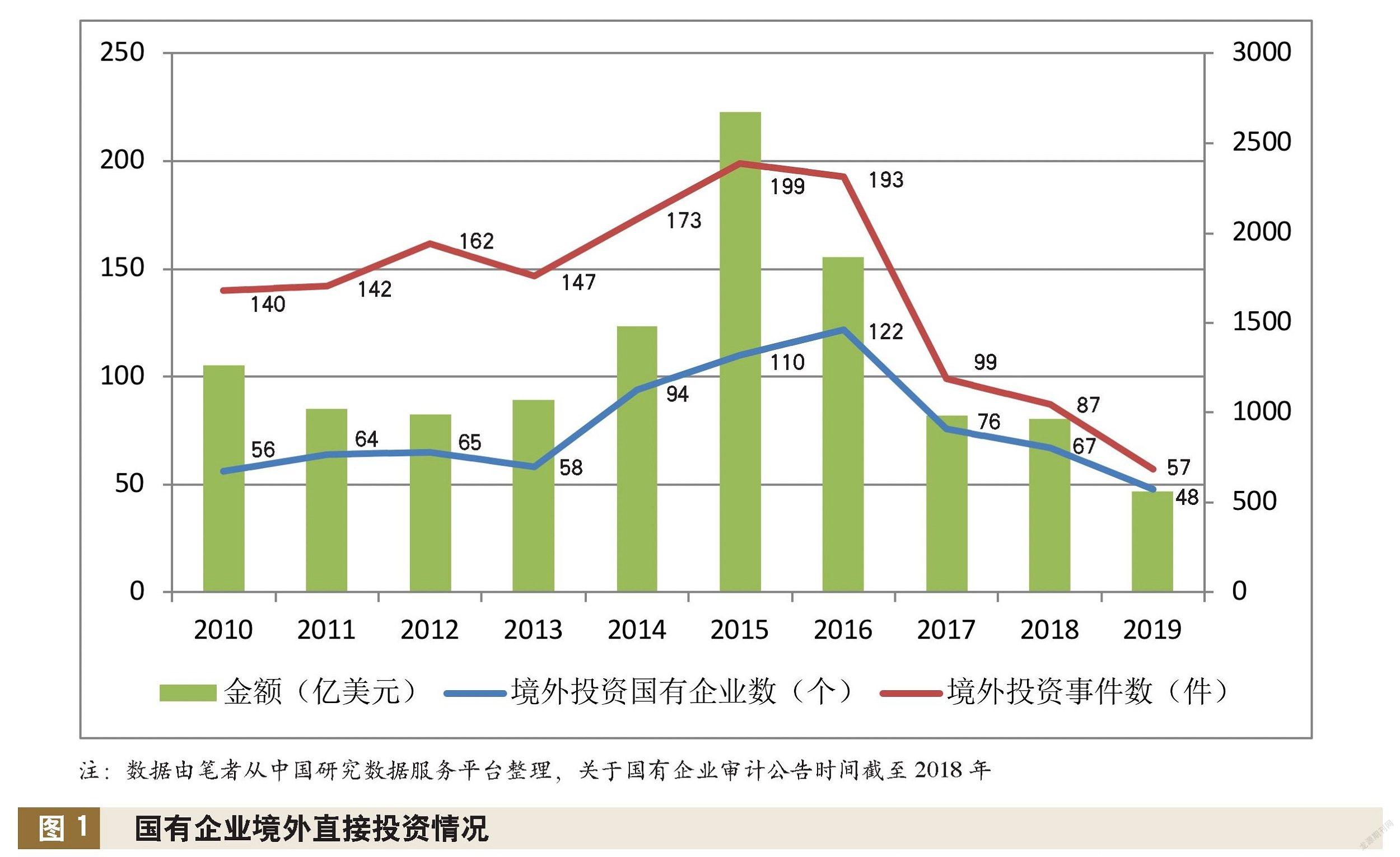

根據中國研究數據服務平臺統計,國有企業在2010—2019年開展境外投資企業數、事件數、金額,均呈現個別年份略微波動,總體變化穩中有進,總體基數十分龐大的局面。國有企業近10年累計境外投資金額12,881.6億美元,累計投資事件數達到1399件。2013年前境外投資總體較大,發展平穩。2013年習近平總書記提出“一帶一路”倡議后,國有企業境外投資在2015年達到歷史最高值,相較于2013年,金額增幅150%,事件數增幅35%,企業數增幅90%。2017年后,境外投資向高質量投資轉變,境外投資有所放緩(見圖1)。雖然國際形勢發生變化,但互利共贏的“一帶一路”仍受到非常多國家的支持。2020年中國致力于推動更高水平對外開放,審時度勢提出國內國際雙循環相互促進的新發展格局。在此環境下,境外投資邁入新臺階,國有企業境外投資將在質量、效率、安全和可持續方面迎來新發展機遇。

(二)國有企業境外投資風險

國有企業境外投資風險紛繁復雜,在法律、政治、文化、經濟、經營等方面都存在風險。當前還面臨著兩方面顯著風險:一是新冠肺炎疫情防控不容樂觀。隨著2020年新冠疫情的爆發,全球面臨著前所未有的挑戰,整體經濟趨于緩慢,許多境外投資項目被迫擱淺。由于疫情防控,境內與境外的交流受到較大影響,境外投資受到沖擊。未來疫情形勢仍不明朗,投資面臨難以預估的風險。二是單邊主義、保護主義抬頭。發達國家收緊外商投資審查的趨勢也在進一步加速,2020年對外商投資審查更為嚴格。比如,2020年美國正式發布實施《外國投資風險審查現代化法案》;2020年3月,澳大利亞外國投資審查委員會(FIRB)出臺更為嚴格的投資金額審核法規,將投資金額強制審核門檻降低至零,把審核時間延長為6個月。這些都在影響著國有企業開展境外業務,使境外投資風險進一步加大。

三、國有企業境外投資審計現狀

(一)國有企業境外投資審計發展歷程

總的來說國有企業境外投資審計可以分為兩個階段。

1.1990—2000年是探索階段。《機電部駐境外企業資產、財務管理暫行辦法》(1990)要求對境外國有企業的財報進行審計,邁出了境外審計的第一步。《外經貿境外企業審計監督暫行規定》(1996)進一步對境外審計細化提供了指導性的實用意見。1999年審計署設立境外審計處,緊接著在中國香港進行試點審計。

2.2000年以后是發展階段。2003年國務院國有資產監督管理委員會(以下簡稱國資委)成立,隨后國資委陸續出臺《中央企業內部審計管理暫行辦法》(2004)、《中央企業境外投資監督管理辦法》(2017)等文件,為國有企業境外投資提出審計要求。同時審計署在境外審計中的地位也逐漸確立,尤其是2008年審計署新增設境外審計司,更加明確了審計署在境外審計中的地位。審計署在審計規劃中多次提出境外審計,《審計署2008至2012年審計工作發展規劃》(2008)、《“十三五”國家審計工作發展規劃》(2016),均把境外審計作為重要事項。最近的《“十四五”國家審計工作發展規劃》(2021),再次對境外審計進行了強調。

(二)國有企業境外投資審計的情況

國有企業境外投資審計總體起步比較晚,且只是對部分國有企業進行審計。審計署定期會對中央企業開展資產負債損益審計、財務收支審計,其中會涉及境外投資審計。地方審計局對國有企業境外投資審計開展更晚,大多是近幾年才開始進行境外審計,有的甚至從來沒有進行過境外審計。2016年山東省審計廳首次對省屬國有企業開展境外投資審計,被審計單位是山東黃金集團、山東鋼鐵集團等8家企業。2019年吉林省長春市審計局首次開展國有企業境外審計,被審計單位是長春市城市發展投資控股有限公司。地方審計局境外投資審計項目較少,且很少公布境外投資審計公告。2010—2021年,審計署官網可查詢的審計公告共377份,其中關于國有企業的審計公告共是162份,發現存在境外投資問題的國有企業數共34戶,占被審計的國有企業數的21%,累計涉及金額2403億元。從統計的結果可以看出,審計機關正在逐步加大對于境外投資的審計,發現的問題也逐漸變多,尤其在2017年和2018年有58家國有企業被審計,達到歷史最高,有境外投資問題的國有企業數合計達到10家(見表1)。A30C63ED-ECAF-41CB-9C34-220E4FBD9BE7

(三)國有企業境外投資審計發現的問題

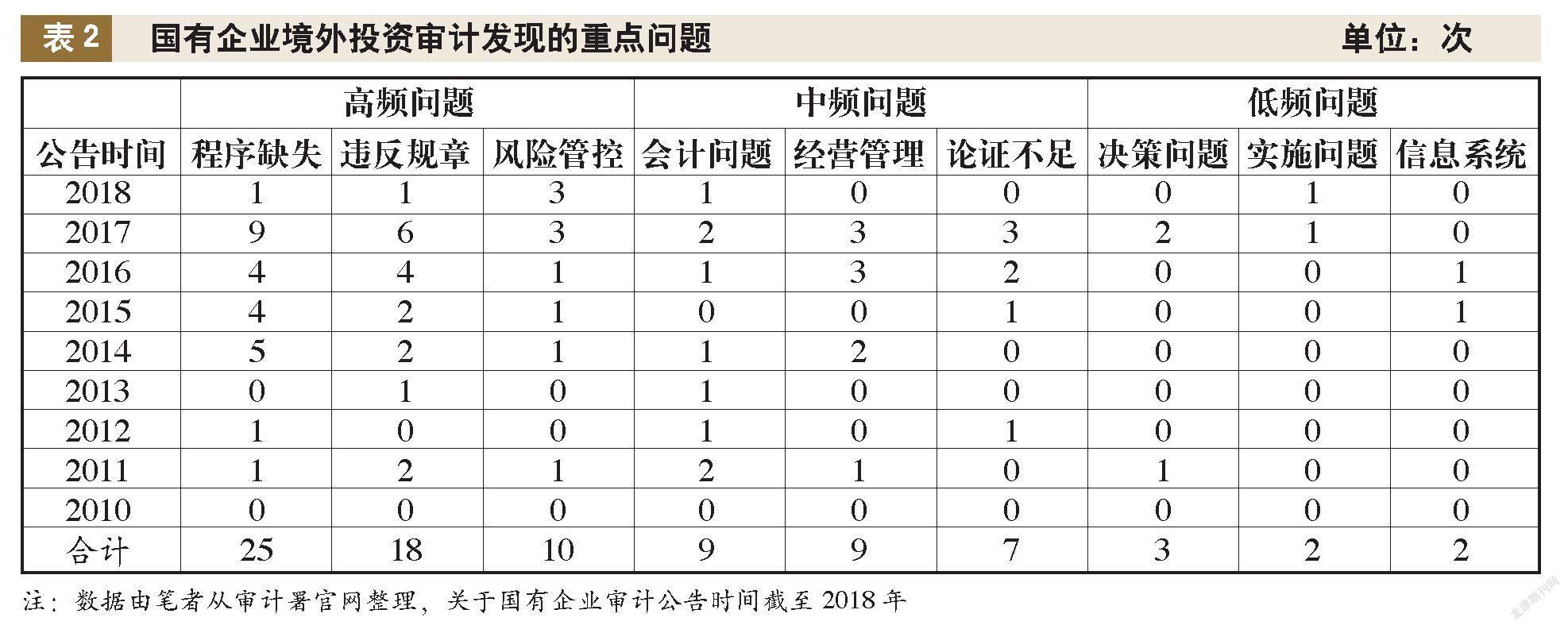

從審計署2010—2021年的審計公告,可以看出國有企業長期以來在境外投資上存在的問題具有多樣性和復雜性,境外投資的前期、中期、后期都存在問題。通過審計署近10年的公告,可以看出境外投資有9大類問題(見表2)。一是程序缺失,包括未向各部委、集團總部上報,未經集體決策、風險評估、盡職調查,累計25次。二是違反規章,包括違規買理財、期貨,違規擔保、報銷,違反合同規定,累計18次。三是風險管控問題,包括未能識別風險,未合理應對風險,風險管理制度薄弱,累計10次。四是會計問題,包括會計檔案損毀、計提減值、壞賬處理、會計政策、收入確認等,累計9次。五是經營管理問題,包括項目中后期經營管理不善,監督檢查不足,累計9次。六是論證不足,包括投資前的可行性研究不充分,累計7次。七是決策問題,包括管理層投資方向、投資行業選擇失誤,累計3次。八是實施問題,包括項目實施進度滯后,累計2次。九是信息系統問題,包括未建立標準數據接口,未建立異地數據備份,累計2次。總體上,程序缺失、違反規章問題最為普遍,二者累計43次,占統計問題次數的51%。2016年以后審計發現問題數量也逐漸增多,這與國家審計的重視程度以及投資規模擴大密切相關。

四、國有企業境外投資審計的問題

(一)審計的覆蓋面不足

審計覆蓋面不足體現在四個方面。一是進行境外投資審計比重小。近10年里,國有企業平均每年都會發生境外投資事件100次以上,而審計機關對國有企業的審計比率常年在50%以下,尤其地方國有企業境外投資審計更為缺乏。二是審計受地理位置的影響較大,境外審計主要在中國港澳地區。中國港澳地區中資機構審計明確由審計署某特派辦負責,而境外其他地方沒有細分責任。三是審計業務覆蓋面不全,范圍比較單一,很少有進行境外投資的專項審計,一般都是在財務收支審計和資產損益審計中順便進行境外審計,主要關注涉及境外投資的財務管理和重大決策,關注點不夠全面。四是審計流程覆蓋面不全,一般投資失敗后才進行境外審計,未體現“治已病,防未病”的價值。隨著境外環境的復雜化及境外投資的逐步增加,審計覆蓋面不足的問題可能會更加突出。

(二)審計監管主體混亂

目前我們國家對于國有企業境外投資的審計監管呈現兩多狀態,一是監管主體多,各監管主體之間分工不明確。二是監管主體發文多,政策標準尺度不一致。對國有企業境外投資進行審計的主要有審計署、財政部、國資委。發改委、商務部等部門及下設機關也出臺了境外投資審計監管的法律法規。除此之外,地方監管也比較混亂,地方財政局設置下屬事業單位國有企業審計中心,負責對國有企業進行審計監督;地方審計局下屬事業單位政府投資審計中心也負責對國有企業進行審計。地方上的政府及其他部門也頒發過各不相同的規章制度,如江蘇、云南、廣東等地都發布過境外企業審計監督辦法,但各地所發文件的參考依據、審計尺度標準也各不相同。國有企業境外投資審計監管主體的混亂,一方面造成權責劃分不清晰,出現審計漏洞,另一方面各個部門之間職能重疊,存在重復審計,加大了工作量。

(三)法律法規有待完善

一是境內法律法規有待完善。最早的境外投資審計相關法律法規出臺時間是1990年,隨著境外投資變得復雜,現有的審計法規逐漸跟不上境外投資審計的腳步。從出臺的法律法規看,也提到要對企業境外投資進行審計,但境外審計法律法規還需進一步細化。二是境外法律法規有限制。國有企業在境外投資既要遵守我國的法律法規,還有考慮投資國的法律法規,二者差別很大,這給境外審計帶來了極大困擾。國有企業在開曼群島、英屬維爾京群島等地成立了大量下屬公司。這些離岸地區以保護公司的商業信息為由,出臺了嚴格的法律法規,防控財務信息的外漏,審計機關在對這類地區進行審計的時候面臨法律風險。在國外注冊的企業性質類似于外國企業,需要嚴格的遵守當地法律法規。對這些企業開展審計等同于對外國企業開展審計,法律的限制使得審計難以進行。

(四)審計成果轉化不足

國有企業境外投資審計結束后,審計機關提出了相關的整改意見,但有的被審計單位仍然存在著屢審屢犯的情況。一方面沒有糾正往年審計發現的錯誤,另一方面沒有根據同行業審計出的問題吸取教訓。比如,XX集團就曾被兩次審計出境外投資可研不充分,2007年到2011年就因可研分析問題,導致境外投資虧損達36億元;2018年未經可研分析進行境外收購,發生虧損金額達46.5億元的原油期貨投資失敗事件。

根據審計署公告可以發現,很多國有企業都有過違規期貨投資,審計機關已審計發現的就有5次,但都沒有吸取教訓,審計機關發現的問題,同行業并沒有“引以為戒”,多次發生類似問題。比如,2003年XX油料集團原油期貨投資造成巨額虧損,而同是石油行業的XX集團在2018年又發生原油期貨投資虧損事件。境外投資審計的成果,并沒有引起被審計單位的足夠重視,無法做到舉一反三。責任追究機制并不完善,沒有做到系統化的整改問責,審計整改力度與深度有待加強。

五、國有企業境外投資審計完善對策

(一)采用協同審計,統籌審計組織方式

審計機關要與內部審計、社會審計協同,形成審計合力,補充審計人力資源力量,提升審計組境外審計水平,為審計全覆蓋提供保障。一是與內部審計協同,形成常態化境外審計監管機制。與內部審計協同可以嘗試兩種方式:一種方式,以國資管理部門為橋梁,要求內審部門配合參與境外投資審計,可直接要求抽調符合條件的內審人員。另一種方式,以總審計師制度為橋梁,在總審計師的角色定位、工作任務、考核標準等方面設置境外審計要求,加強常態化境外審計監管意識,以及與國家審計協同意識。二是與社會審計進行協同,解決境外審計經驗性問題。如四大會計師事務所,審計業務涉及全球范圍,境外審計經驗豐富。審計機關可以通過采購審計、咨詢、法律等服務,提升境外審計人員整體水平。此外還要與區域性審計組織協同,充分發揮世界審計組織(INTOSAI)、亞洲審計組織(ASOSAI)作用,制定新的審計標準,達成審計共識。A30C63ED-ECAF-41CB-9C34-220E4FBD9BE7

(二)改革審計機關,突出審計監管主導地位

一是建立境外派駐審計機構。早在1956年,美國為了更為方便地在日本、菲律賓進行審計,在東京設立了遠東審計處,后來還在越南、歐洲等地設境外審計處。印度主計審計長公署也在倫敦、華盛頓、吉隆坡都設有境外審計辦公室,以便開展境外審計。我國審計署可以參照其他國家境外審計的方式,在境外設置派駐機構,通過境外派駐機構進行境外片區的審計,增加境外審計的靈活性與主導性。二是審計監管相關事業單位改革。審計機關需要集中審計監管權力,盡量把具有審計權力的事業單位劃分到審計機關下面。比如,把財政局下屬事業單位國有企業審計中心劃歸到審計局下面。在這方面,四川省在2019年已經開始實施,效果顯著。審計局需要對整個審計起到一個統籌規劃的作用,避免重復審計、無序審計。整個國有企業境外審計需要由審計機關全權負責,突出審計監管的主導地位。

(三)完善法律法規,實現審計有法可依

一是立法機關對已有法律法規進行完善。從相關法律法規入手,明確境外審計職責和權利,通過法律的形式增強審計的強制性,做到依法審計。二是審計署牽頭制定境外審計制度。審計署聯合國資委、財政部、商務部等部委,從整體層面上制定國有企業境外審計制度。審計署牽頭,做到統一監督審計,統一政策尺度。同時要結合審計監管中的實際經驗,學習其他國家境外審計方式方法,出臺符合我國情況的境外審計制度。三是審計署需要將境外審計制度細化。在投資前、投資中、投資后都需要有詳細審計指導,規定審計目標、范圍、權利與義務、方式與措施,使境外審計程序標準化。編制具有實操性的境外審計指南,并要根據現實情況的變化及時更新。四是審計署與境外監管機關簽署審計協定。參考《“一帶一路”稅收征管合作機制諒解備忘錄》(2019),審計署也可以簽署境外區域性審計合作機制備忘錄。參考《“一帶一路”相關國家反壟斷法匯編》(2021)的方式,審計署也可以出臺各國審計法匯編,編寫“走出去”審計指引。

(四)加強審計整改,強化審計結果利用

國有企業要加強審計整改力度、健全整改考核機制,將審計整改情況與公司負責人、內審負責人等相關人員的績效考核、升職評優相聯系。對于發現的失職瀆職、揮霍、貪污國有資產等問題,依法依規處置,通報紀檢監察部門,進行責任追究。國有企業要重視糾正已被審計出的問題,避免出現屢審屢犯的情況,也要重視同行業被審計出的其他問題。由于很多國有企業境外投資沒有被審計過,而且境外審計難以在極短時間就實現全覆蓋,因此有必要借鑒同行業的審計情況。可以通過制定相關規章制度,設置硬性指標加以規范,多管齊下地推進審計整改,為國有企業境外投資保駕護航。

主要參考文獻

[1]王克玉.境外國有企業法律風險管理審計探討[J].審計研究, 2015(5):14-19

[2]張龍平,李淼.境外國有資產審計的制度變遷與改革必要性[J].中國注冊會計師, 2010(10):54-60

[3]周國華.企業境外業務協同治理審計模式的構建及應用研究[J].財會通訊, 2020(11):117-121A30C63ED-ECAF-41CB-9C34-220E4FBD9BE7

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34