CPTPP、RCEP、美國原產地規則的對比

2022-06-24 06:29:58張華宇劉曉偉

北方經貿 2022年5期

張華宇,劉曉偉

(蘇州經貿職業技術學院,江蘇 蘇州 215009)

原產地規則(Country of origin)是一國根據國家法令或國際協定確定的原則制定并實施的,以確定生產或制造貨物的國家或地區的具體規定,是該國針對進口商品實施貿易差別待遇的法律依據。因此,貨物的原產地可以視為商品的“經濟國籍”,原產地規則便是判定進口商品“國籍”的準則,在國際貿易中具有至關重要的作用。目前在全球覆蓋范圍最廣、影響力最大的兩個跨區域自由貿易協定CPTPP(全面進步的跨太平洋伙伴關系協定)和RCEP(區域全面經濟伙伴關系協定),其第三章都為受人矚目的原產地規則。總體而言,CPTPP原產地規則與RCEP原產地規則在框架構成及所遵循的基本原則方面大致無異,但CPTPP原產地規則沿襲了前身由美國主導的TPP原產地規則,其標準相較于RCEP原產地標準更嚴格,更具限制性。而在全球經濟領域居于霸權地位的美國,其美國法典確立的原產地規則又與CPTPP和RCEP的原產地規則差異較大。作為判例法國家,美國在原產地領域的法規,尤其是其非優惠原產地法規,主要由美國海關和法院做出的每一個確定與判決構成,這一點與CPTPP和RCEP原產地規則的成文法迥異。CPTPP、RCEP、美國三者在原產地規則上的差異,會對不同國家(地區)具體的貨物貿易產生不同的適用性要求,并最終影響國際經貿關系與利益。為方便國際貿易從業者與研究者了解這些差異,下文分別就CPTPP、RCEP、美國法的原產地規則進行了梳理,內容對比簡述如下。

一、CPTPP原產地規則

(一)對原產貨物(Originating Goods)的界定

CPTPP協定第三章第3.2條將原產貨物分為三大類:

1.完全獲得或生產的貨物

按第3.3條(Article 3.3 Wholly Obtained or Produced Goods)所規定的,在一個或多個締約方領土內完全獲得或生產的貨物。第3.3條列舉了11類屬于在一締約方內完全獲得或生產的貨物,主要包括在一締約方內種植的植物、飼養或捕獲的活動物、提取的礦物質以及生產中產生的廢碎料等生物和自然產物。

2.使用原產材料制造的貨物

完全在一個或多個締約方領土內生產,僅使用原產材料生產的貨物(Goods produced entirely in the territory of one or more of the Parties,exclusively from originating materials)。

3.使用非原產材料制造的貨物

完全在一個或多個締約方領土內使用非原產材料生產的貨物(Goods produced entirely in the territory of one or more of the Parties using non-originating materials)。對于此類貨物,需要符合CPTPP附件3-D(特定產品原產地規則)(Product-Specific Rule of Origin,PSR)及本章所規定的適用要求(all other applicable requirements of this Chapter)才能被認定為原產貨物。

(二)區域累積規則(Accumulation)

CPTPP協議第三章第3.10條為區域累積規則,該規則對原產貨物待遇進行了擴展,具體包括以下三種情形:第一,如一貨物滿足第3.2條(原產貨物)中的要求及本章中的所有其他適用要求,其在一個或多個締約方內由一個或多個生產商生產,則該貨物為原產貨物;第二,如一個或多個締約方的原產貨物或材料在另一締約方領土內用于生產另一個貨物,則該貨物或材料應被視為原產于該另一締約方;第三,在一個或多個締約方領土內由一個或多個生產商使用一非原產材料所從事的生產活動可計入該貨物的原產成分,無論該生產活動是否足以賦予該材料本身原產地位。

(三)原產地規則標準

CPTPP協定下有四項原產地規則標準,即完全獲得或生產標準、區域價值成分標準、稅則歸類改變標準以及生產制成標準。

1.完全獲得或生產標準

即在CPTPP協定第三章第3.2條具體列明的11條標準,其特點是以締約國領土內的原生產物為主,如動物、植物、礦物及其制品等。

2.區域價值成分標準(Regional Value Content)

CPTPP規定了四種區域價值成分(RVC)的計算方式,包括價格法、扣減法、增值法和凈成本法。

(1)價格法(Focused Value Method)

根據特定非原產材料價格(FVNM)RVC=(貨物價格-FVNM)/貨物價格*100(2)扣減法(Build-down Method)根據非原產材料價格(VNM)

RVC=(貨物價格-VNM)/貨物價格*100(3)增值法(Build-up Method)

根據原產材料價格(VOM)

RVC=VOM/貨物價格*100

(4)凈成本法(Net Cost Method)

僅限于汽車產品

RVC=(凈成本(NC)-VNM)/凈成本(NC)*100

其中:

VNM(Value of Non-originating Materials)為非原產材料價格,指用于貨物生產的非原產材料的價格,包括未確定原產地的材料。

FVNM(Value of Focused Non-originating Materials)為特定非原產材料價格,僅指在附件3-D中適用的特定產品原產地規則(PSR)中所列明的用于貨物生產的非原產材料,包括未確定原產地的材料。為進一步明確,未在特定產品原產地規則中列明的非原產材料在確定特定非原產材料價格時不予考慮。

VOM(Value of Originating Materials)為原產材料價格,指在一個或多個締約方領土內用于貨物生產的原產材料價格。

另外,RVC并沒有一個統一的數值,根據附件3-D的具體內容,不同HS編碼或計算方法下將適用不同的RVC計算方法和數值要求。以HS編碼為7212.10的子目貨物為例,該組貨物無需在稅則歸類中改變,其區域價值成分,在適用增值法計算時,應不低于35%;在適用扣減法計算時應不低于45%;該兩種計算方法,滿足其一就可以認定該子目貨物為原產貨物。

3.稅則歸類改變標準

稅則歸類改變標準僅適用于生產貨物的非原產材料在締約國一方或多方領土內經過生產后發生本章改變或品目改變的情況。例如,鋁箔屬于附件3-D“7607.11-7607.11”項下產品,其產品特定規則僅為稅則歸類改變標準。另外,除附件3-C例外情形外,針對不滿足稅則歸類改變要求的貨物,第3.11條規定了“微量”(De Minimis)規則。對于第3.1條定義的貨物,若該貨物滿足本章所有其他適用要求,且非原產材料的價格占貨值比例未超過10%,則該貨物仍為原產貨物。

4.加工制成標準

當區域價值成份標準或稅則歸類改變標準過于復雜或無法適用時,可以根據實際情況有選擇性地采用加工制成標準(Specific Process)。依據加工制成標準,不具有CPTPP原產地身份的貨物在CPTPP區內進行加工后發生了實質性改變,則加工后的貨物便可獲得CPTPP原產地身份。

最后,對于非完全獲得產品,可以根據HS編碼按照附件3-D(特定產品原產地規則)確定具體的原產地規則。對于不同的HS編碼,特定產品原產地規則有三種規定方式:第一,只規定一種標準;第二,規定選擇適用標準;第三,規定必須同時滿足多重標準。根據附件3-D第A節一般注釋部分第3(e)條,某組商品的PSR規則采取選擇適用標準時,該商品滿足其一即可被認定為原產貨物;根據第3(f)條,某類目商品的PSR規則采取多重標準時,該商品必須滿足所有要求才能被認定為原產貨物。

二、RCEP原產地規則

(一)對原產貨物的界定

RCEP協定第三章第3.2條將原產貨物分為三大類:

1.完全獲得或生產的貨物

RCEP第3.3條以列舉的方式規定了十類屬于在一締約方內完全獲得或生產的貨物(Article 3.3 Wholly Obtained and Produced Goods),主要包括在一締約方內種植的植物、飼養或捕獲的活動物、提取的礦物質以及生產中產生的廢碎料等生物和自然產物。

2.使用原產材料制造的貨物

在一締約方內僅使用來自一個或一個以上締約方的原產材料生產的貨物(Goods produced in a Party exclusively from originating materials from one or more of the Parties)。

3.使用非原產材料制造的貨物

在一締約方內使用非原產材料生產的貨物(Goods produced in a Party using non-originating materials)。對于此類貨物,需要符合RCEP附件一(產品特定規則)(Product-Specific Rule,PSR)及第三章規定的適用要求才能被認定為原產貨物。

(二)區域累積規則

RCEP協議第三章第四條為區域累積規則,該規則與CPTPP的累積規則類似,也對原產貨物待遇進行了擴展,具體規定如下:“第一,除本協定另有規定外,符合第三章第二條(原產貨物)規定的原產地要求且在另一締約方用作生產另一貨物或材料的材料,應當視為原產于對制成品或材料進行加工或處理的締約方。第二,締約方應當自本協定對所有簽署國生效之日起審議本條。本項審議將考慮將第一款中累積的適用范圍擴大到各締約方內的所有生產和貨物增值。除締約方另有共識外,締約方應當自開始之日起五年內結束審議”。

因此,按照RCEP區域累積規則,在一締約方境內的原產貨物進入另一個締約方境內作為原料繼續生產和加工,則該最終產品應當視為原產于另一締約方境內,該另一締約方為最終產品的原產國,無需另行判斷和確定。簡言之,累積可以視為“原產”待遇/屬性從上一個締約方傳導至下一個締約方。不過這一“擴展”規則并非立即生效,而是在協議簽署后由各成員方進行審議,五年內最終確定。

(三)原產地規則標準

根據RCEP的規定,原產地規則共分為三項標準,即完全獲得或生產標準(Goods Wholly Obtained or Produced)、區域價值成分標準(Regional Value Content,RVC)、稅則歸類改變標準(Change in Tariff Classification,CTC),除此之外還包括化學反應標準(Chemical Reaction,CR)。

1.完全獲得或生產標準

即在RCEP協定第三章第3.3條具體列明的10條標準,其特點是以締約國領土內的原生產物為主,如動物、植物、礦物及其制品等。

2.區域價值成分標準

RCEP規定區域價值成分(RVC)應當不少于40%,也稱RCEP40。RCEP規定當按下列計算方法之一對RVC進行計算:

(1)間接/扣減公式(Indirect/Build-Down Formula)

RVC=(FOB-VNM)/FOB*100%

(2)直接/累加公式(Direct/Build-Up Formula)

RVC=(VOM+直接人工成本+直接經營成本+利潤+其他成本)/FOB*100%

其中,RVC為貨物區域價值分成,用百分比標識;VOM(Value of Originating Materials)是指獲得或自行生產并用于生產貨物的原產材料、部件或產品的價值;VNM(Value of Non-originating Materials)是指用于生產該貨物的非原產材料價值。

3.稅則歸類改變規則

稅則歸類改變規則(CTC)包括2位稅號變化(CC)、4位稅號變化(CTH)和6位稅號變化(CTSH)。在適用該規則時,如最終制成品的稅則歸類編碼與生產產品原材料的稅則歸類編碼,按照附件一的規定發生改變,就以實質改變的所在國家或地區作為產品的原產地。例如,廚房用水凈水器(HS8421.21)屬于附件一“用于過濾會凈化水”的產品,其產品特定規則為“子目改變或區域價值成分40”,即8421.21改變或RCV40。

另外,針對不滿足稅則歸類改變要求的貨物,第三章第7條規定了“微小含量”(De Minimis)規則,對于滿足特定條件的貨物仍然視為原產貨物。具體有以下兩種適用情形:第一,在貨物生產中使用了協調制度編碼第1章至第97章規定的貨物,這些貨物屬于非原產材料,在生產中未發生稅則歸類改變,且這些非原產材料的價值(區域價值分成計算)不超過該貨物FOB價值的10%;第二,在貨物生產中使用了協調制度編碼第50章至第63章規定的貨物,這些貨物屬于非原產材料,在生產中未發生稅則歸類改變,且這些非原產材料的重量不超過該貨物總重量的10%。

對于各HS編碼項下的商品適用的原產地規則標準,均可通過附件一(產品特定規則)確定。其中,完全獲得或生產標準對所有稅號下的商品適用。對于不同的HS編碼,產品特定規則有兩種規定方式:第一,只規定一種原產地規則標準。第二,規定選擇適用標準。根據產品特定規則注釋八,對于有多重標準的商品,RCEP的締約方應當允許出口商在貨物出口時自行確定具體適用的原產地標準。

舉例如下:

對HS編碼為72.04的黑色金屬廢料以及再熔化的廢鋼錠,其產品特定規則為“品目改變(CTH)”,則使用非原產材料生產的該組產品需要從其他品目HS編碼變成72.04,從而符合稅則歸類標準。

對HS編碼為72.05的生鐵,產品特定規則為“品目改變或區域價值成分40”,這表示出口商可以在品目改變和區域價值成分40這兩個標準中任選一個去滿足即可。只要使用非原產材料生產的該組產品區域價值成分達到40%標準,或者符合稅則歸類改變標準的稅則品目改變,即可認定該組產品為原產貨物。

三、美國原產地規則

(一)對原產貨物的法律規定

1.《美國聯邦法規》的規定

《美國聯邦法規》(Code of Federal Regulations,簡稱CFR)的19 C.F.R.§134.1條規定,進口商品的“原產國”是商品的制造國、生產國、產生國或產生實質性改變的加工國。

2.《美國法典》的規定

《美國法典》(United States Code Annotated,簡稱U.S.C.A)的19 U.S.C.A.§2518規定,屬于某國的產品,是指該產品完全在該國生長、生產或制造;當全部或部分原材料來自他國時,該產品被實質性改變從而使其名稱、特性或用途區別于原有物品。

參考先例:Energizer Battery,Inc.v.United States,190 F.Supp.3d 1308(2016)。該案為美國國際貿易法院在2013年對勁能電池公司為美國政府采購項目生產的第二代軍用手電筒的原產地判決,根據美國法規對原產貨物的定義,經過層層分析,最終美國國際貿易法院裁定勁能電池公司在美國本土組裝而主要零部件源自中國的軍用手電筒的原產地為中國而不是美國。

(二)原產地規則標準

1.“實質性改變測試”(substantial transformation testing)

根據美國法律規定及判例,當某物品在不止一個國家生產、加工時,判斷原產國的標準是“實質性改變測試”(substantial transformation testing)。在該測試下,最主要的判斷標準為“名稱、特性或用途”測試(“Name,character,or use test”)。除此之外,還存在其他的考慮因素(subsidiary or additional tests),如生產加工的程度和性質、加工附加值、由生產資料轉換為消費品,或海關稅則歸類改變。另外,美國海關通常也會將原材料的成本和用量納入考慮因素,通常會關注構成原材料成本或數量占比最高的國家。

2.“名稱、特性或用途”測試(“Name,character,or use test”)

該測試涉及的三項要素中,物品名稱最為次要,需要重點考慮的是物品的特性和用途。若要證明物品特性改變,則需要證明物品或組成部分的特點產生實質改變。例如,在1987年的Ferrostaal Metals案中,Ferrostaal Metals公司從新西蘭進口鍍鋅鋼板到美國,該鋼板原產于日本,但進口到新西蘭后經過連續的熱浸鍍鋅工藝轉變為耐用、耐腐蝕的產品,被法院判定為原產地為新西蘭而不是日本,原因在于新西蘭的加工使鋼板的特性發生了變化,因此,該鋼板就不能按照美日之間達成的有關鋼材貿易的協定進行報關納稅。但是在Nat'l Hand Tool案件中,進口商的手工具是在中國冷鍛與熱鍛成最終形狀的,雖然后續的熱處理、裝配等附加加工大部分在美國進行,但經過加熱的產品僅改變了分子結構,化學成分并未發生改變,則該產品特性沒有發生變化。法院最后判定National Hand Tool公司加工生產的該手工具原產地為中國,而不是美國。

另外,對于產品特性變化的認定,也可以同時關注物品的本質特征(“essence”or“essential character”),即通過判斷各部分的性質、體積、數量、重量、使用中的作用等,判斷物品的主要組成部分。例如在Uniroyal皮鞋原產地案中,進口的鞋面是成品鞋的本質特征,因此僅僅添加外底不構成實質性的改變。就產品用途而言,應關注在用途上是否具有相互替換性(interchangeable)。但需注意的是,對于在進口到第三國加工之前就已經確定了最終用途的產品,不會認定構成產品用途的變化。

(三)針對在第三國加工的情形

美國法院在認定是否構成實質改變時,不僅進行“名稱、特性或用途”測試,也對加工的性質加以考慮。法院試圖將細微加工、部件組合或簡單裝配,與更復雜的加工過程區分。各物件的名稱、各部件的狀態和性質均未發生改變的裝配過程,通常不會被認為實質性改變。與之相反,如果需要經過切割、折疊、縫制、壓制、包裝等加工過程,其加工工藝較為復雜,更具有實質性改變的特征。在對加工工藝的復雜程度進行判斷時,法院會采用比較法,即比較進口前和進口后加工工序的復雜程度。需要注意的是,根據Energizer Battery案件,僅僅主張組裝的零部件多、所需時間長,并不能證明加工工序的復雜性。

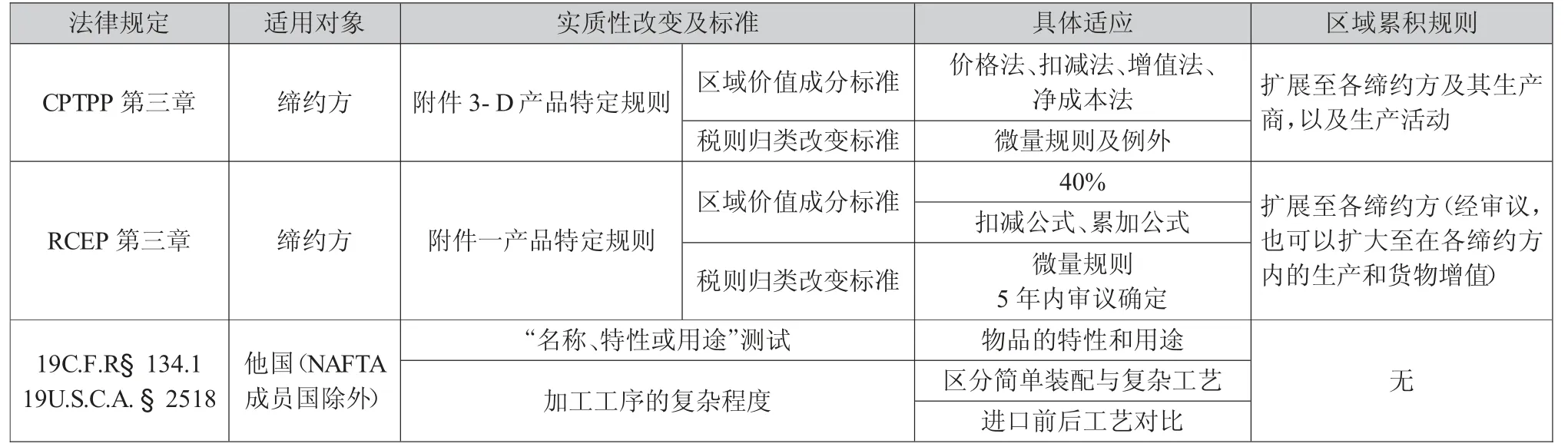

四、總結

將上述內容歸納成表1,由表1可以大致看出CPTPP、RCEP、美國三者原產地規則上的主要差異。

表1 CPTPP、RCEP、美國原產地規則的對比

(一)CPTPP與RCEP原產地規則的主要差異

CPTPP與RCEP原產地規則在原產地標準類別、微量規則、區域累積規則等多方面總體構成與原則上一致,并都通過采用附件的方式確定了產品特定原產地規則。兩者較明顯的差異主要有:

第一,區域價值成分標準不同。RCEP固定為40%,而CPTPP是不固定的;另外在計算區域價值成分的方法上RCEP相較于CPTPP少了兩個,CPTPP的標準與計算方法更具體更詳細。

第二,區域累積規則不同。RCEP的累積規則現階段還不是完全累積,因為它只允許貨物(材料)累積,沒有允許生產累積。而CPTPP累積規則基于生產累積,屬于完全累積,因而比RCEP的累積規則具有更高的標準。不過,RCEP期望在生效后五年內達到像CPTPP一樣采用完全累積規則的目標。

(二)CPTPP、RCEP原產地規則與美國原產地規則的主要差異

而美國原產地規則與CPTPP和RCEP原產地規則相比則存在較大差異。首先,盡管美國的優惠原產地規則與CPTPP和RCEP原產地規則一樣屬于成文法,較為詳細具體,但美國的非優惠原產地規則目前還屬于判例法,主要由美國海關依據海關條例、海關解釋以及一系列的法院判決案例對貨物原產地進行判定,與成文法相比,顯然缺乏透明度和穩定性。其次,在實質性改變標準上,美國尤其注重通過測試(test)來證明產品是否發生實質性改變,在采用加工工序標準時,會通過區分簡單裝配與復雜工藝,并對比進口前后的工藝來判定加工工序的復雜程度。最后,美國原產地規則沒有區域價值標準和區域累積規則,大多數情況下,產品的加工增值情況可能并不是美國判定原產地的一個重要因素。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02