企業金融化與杠桿率動態調整

2022-06-24 06:30:30莊麗姣

北方經貿 2022年5期

莊麗姣

(上海對外經貿大學會計學院,上海 201620)

一、引言

當前,中國宏觀背景主張轉型升級和對外開放,加之政府主張“去杠桿”和“緩解融資難”,導致實體經濟“冷”,虛擬經濟“熱”,企業把目光轉向了金融領域,通過發放貸款、購買理財產品、證券房地產投資來緩解政策壓力。這種行為的背后,改變了企業的內部資本配置結構,也影響著企業杠桿率即資本結構的調整速度。

從現有資本結構調整研究來看,主要從外部環境如市場化進程、經濟政策不確定性等角度研究,也有學者從企業內部特征如經理薪酬激勵、高管股權激勵等角度去研究。有學者研究了靜態的資本結構占比以及動態資本結構調整速度,并未深入研究資本結構調整方向以及其背后的原因機理。

本研究的創新點在于區分調整方向之后,探索企業采取措施實施金融化是否會對企業杠桿率產生影響。研究還包括:在區分負債不足和負債過度的企業之后,企業金融化程度是否對企業杠桿率的負面影響更加顯著,并進一步區分產權性質即國有企業與非國有企業,考慮金融化對杠桿率的影響。

二、文獻回顧

(一)資本結構動態調整及其影響因素

根據動態權衡理論(Leary and Roberts,2005),企業總存在一個最優資本結構。企業調整的意愿,取決的是調整需要付出的成本以及獲得的收益。利益大,則企業會有動機去調整。反之,調整會帶來虧損,則不會調整。負債不足則向上調整,負債過度則向下調整。具體來說,資本結構動態調整受到多方面因素的影響,現有研究主要從宏觀環境和企業微觀內部治理角度去探究。

從宏觀角度來看,現有學者主要從市場化程度、國有企業軟預算、信貸政策、法律環境以及融資融券制度等角度去探究對企業調整速度的影響。姜付秀從市場化角度、盛明泉等從國有企業軟預算角度出發,表面市場化環境好,企業有動機去調整,實際上國有預算越多,企業越不愿意調整。也有學者的研究從信貸政策角度出發,認為金融政策的差異會導致企業杠桿率的差異。黃繼承等則繼續從環境角度研究,黃俊威等認為融資融券制度發揮的賣空壓力顯著提高了資本結構動態調整速度。以上研究都是從宏觀環境和制度背景角度進行的。

從微觀企業內部治理角度來看,學者主要從薪酬激勵、管理層特質、股權結構等方面進行了研究。盛明泉等(2016)、黃繼承等(2016)認為,無論是高管薪酬激勵還是經理薪酬激勵都與資本結構調整速度呈顯著正相關。從委托代理角度來看,激勵手段促使企業管理層有動機去調整資本結構。不少學者繼續從管理層的風險偏好研究了其對資本結構的影響機制。

(二)企業金融化與資本結構動態調整速度

隨著經濟的快速發展,“金融化”已成為一個經濟現象。根據以往研究,對金融化的研究主要分為兩個方面:金融化的動機以及其帶來的經濟后果。

首先,從金融化的動機來看,安素霞、劉來會(2020)認為金融化的動機理論有三:“預防性儲蓄”“實體中介”和“投資替代”理論。從我國目前的情況來看,企業的金融化動機主要是出于“投資替代”即用金融資產替換實體資產,以換取更高的經濟回報與收益。

從金融化的經濟后果來看,金融化主要產生的影響在實體投資、經營業績、企業價值等方面。學者們研究的結果主要包括:金融化對企業的實體資產產生了劇烈的擠占效應,金融化對企業價值的影響呈“倒U型”,李泉、肖紅梅(2021)發現金融化總體上會抑制公司績效。除此以外,很多學者關注企業金融化對企業創新研發、企業杠桿率以及財務風險方面的影響。

金融化對資本結構動態調整的研究領域,其實還有很多可以探索與挖掘。安素霞(2021)從商業融資信用角度出發,企業金融配置與資本結構動態調整呈顯著負相關,且有很好的調節作用。劉欣(2021)則從產品市場競爭角度去研究。無論是金融化或者資本結構調整,都有很多可以繼續研究的地方。本研究將繼續探索金融化對資本結構的影響,以及不同負債水平下的調整情況。

三、研究假設

(一)企業金融化對企業杠桿率動態調整速度的影響

其實,金融化對資本結構動態調整也有正反兩方面影響。從積極方面來看,企業購置金融資產改變了原有的資本結構,由于金融資產具有高流動性、快速變現的能力,使得企業更加容易就能夠調整資本結構,成本更低,有助于加快企業的資本結構動態調整。企業擁有更多的金融資產,會享受更多金融資產帶來的收益。金融資產流動性好、期限短以及變現快,加快了金融資產周轉效率,使得企業能更加容易地獲得融資,企業的融資約束減少。

從負面影響來看,大量的金融資產必定會擠占有形資產,加大了企業的財務風險,導致融資困難,進一步抑制了調整速度。投資替代理論認為,企業配置金融資產擠占了實體資金,導致企業的抵押能力下降,進一步使得融資能力降低。高管出于自身獲利的角度出發,更加偏好于短期利潤,金融資產則被用來投機套利,而沒有真正被用于調整至企業的目標資本結構。因此,該觀點認為企業金融化削弱了資本結構動態調整速度。

H1a:企業金融化對企業杠桿率動態調整速度有顯著正向影響。

H1b:企業金融化對企業杠桿率動態調整速度有顯著負向影響。

(二)過度負債以及負債不足的企業金融化與杠桿率動態調整速度

企業存在目標資本結構,實際與目標不一致,則需要進行調整。實際高于目標,向下調整;實際低于目標,向上調整。企業的實際杠桿率低于測算出來的目標杠桿率,此時就是明顯的負債不足。那這樣的企業用自由資金進行金融化帶來的影響會更加顯著。企業金融化之后,金融化對實體資產的擠占,管理層更加偏好金融資產帶來的高收益,用金融資產去換取高額收益的想法強于將資產用來防范風險,因此加劇了外部融資約束,更不愿意把資金用作于企業的資產配置以至于資本結構調整的速度被抑制得更加明顯。

H2:負債不足的企業金融化對杠桿率動態調整速度的負向影響更加顯著。

四、研究設計

(一)樣本及數據來源

已有研究表明較長的時間跨度能夠更加準確地衡量資本結構動態調整。

數據來源是CSMAR數據庫,數據主體是2010—2020全部A股市場上市公司。本研究對數據進行了篩選,數據處理步驟都基于stata15.1,并對樣本進行了1%和99%水平上的縮尾處理,得到了27824的樣本。

(二)變量定義和模型設計

1.企業金融化(Fin)

依據杜勇(2019)論文中的做法,公司金融化變量Fin的具體公式如下:

因此,Fin數值越大,企業的金融資產越多,企業的金融化程度越高。

2.目標資本結構以及資本結構動態調整速度

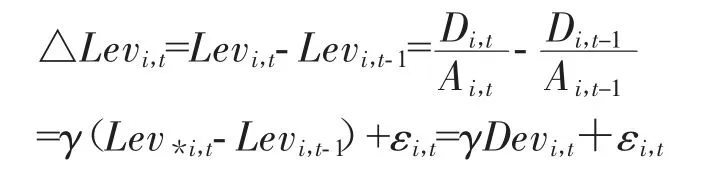

首先,借鑒已有文獻(Flannery2006)、及Byoun 2008等的研究,本研究用標準的部分調整模型來估計資本結構動態調整的速度。該模型(1)如下:

其中,Lev與Lev為公司i在t年和t-1年的有息資產負債率。△Lev則表示公司i在t年的實際杠桿率調整程度。表示公司i在t年年初的目標杠桿率,而D ev(-Lev)表示公司實際杠桿率與目標杠桿率的偏離度。Over-Lev表明杠桿率過高負債過度,需要向下調整。Under-Lev表明杠桿率太低即負債不足,需要向上調整。系數γ則代表資本結構動態調整的速度。

其次,借鑒已有文獻的研究方法(Flannery and Rangan,2006)等,選取了關于公司的相關特征變量,控制了公司年度和行業之后,線性回歸擬合出目標杠桿率Lev*i,t。該模型(2)如下:

參考盛明泉(2016)和黃繼承(2016)的變量選取方法以及實際情況,我們將X表示為一系列代表公司資本結構的公司特征變量。包括盈利能力、成長性、非債務稅盾、抵押能力、企業規模、資本結構中位數等。

將模型(2)帶入模型(1),經過整理,我們可以得出模型(3):

通過兩個模型聯立可以估算得出回歸向量γ、β以及目標資本結構。最后,加入金融化指標考察對資本結構速度的影響,在模型(1)的基礎上進行了擴展。模型(4)如下:

五、實證結果

(一)描述性統計

如表1所示,展示的是測算資本結構調整速度各項指標的描述性統計。Dev的均值為0.221,標準差為0.183,這說明杠桿率偏離程度不大但存在差異。目標Target Lev的均值為0.392,標準差為0.0748,Over Lev的企業為3580個,均值-0.127,標準差為0.114,Under Lev的企業個數為24200,均值為0.272,標準差為0.131。說明相比于過度負債,企業偏好于負債不足。總體來說,結果與安素霞等(2021)的結果具有一致性。Lev的均值0.167,標準差為0.158,表明上市公司的資產負債率處于中等偏下的程度。這與鄧衛紅(2020)的結果相一致。Fin均值為0.0381,標準差為0.0831,說明不同企業持有的金融資產各有差異。在測算目標資本結構的公司特征方面,Growth均值0.436,標準差為1.3,說明上市公司所處的成長周期是不同的。LnTA均值為22.01,標準差為1.352,說明選取的上市公司的規模也各有不同。

表1 描述性統計

(二)回歸分析

1.企業金融化與資本結構動態調整速度

如表2所示,展示的是模型(4)的結果,從第(1)列來看,在全樣本中,Dev的回歸系數代表資本結構年度動態調整速度。系數為0.146,則杠桿率調整速度為14.6%。偏離程度與金融化測算指標Dev×Fin的系數在5%的水平上顯著為負,說明企業金融化程度與企業杠桿率動態調整呈顯著負相關,這與假設1b相一致。可見,企業金融化是符合“投資替代”理論。

表2 回歸結果

從(2)(3)列可以看出,杠桿率過高需要向下調整的企業和杠桿率不足需要向上調整的企業的速度分別為8.7%和16.1%,可以看出調整速度在方向上的不同有很大的不對稱性。第(2)列中,在過度負債的樣本中,交成項回歸系數為-0.122,與總體樣本方向一致,但是并不存在顯著性。在第(3)列中,負債不足的樣本中,交成項回歸系數為-0.129,在5%的顯著性水平上顯著,這也印證了假設H2。

六、進一步研究

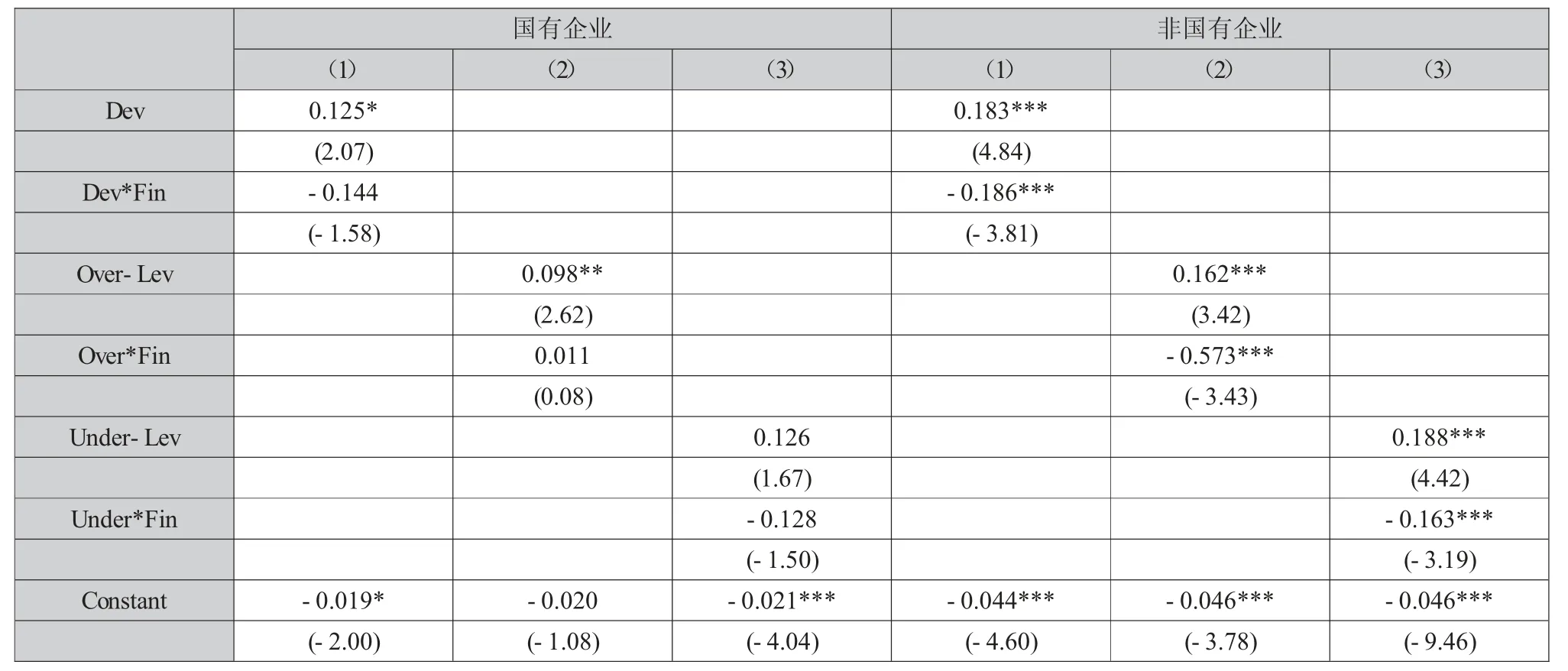

產權性質對企業金融化、企業杠桿率動態調整速度的影響。國有企業和非國有企業因為擔負的社會責任不同,投資的偏向也會有所側重,會對資本結構調整產生影響。國有企業的投融資政策需要考慮大量民生問題、解決就業等。用于金融化投資的資產相對較少。而非國有企業沒有這些社會責任的約束,則會考慮高收益率的金融資產配置,企業金融化程度對它的影響程度也相對較高。表3為區分產權性質之后的回歸結果:(1)至(3)列分別是全樣本企業、杠桿率過高需要向下調整的企業和杠桿率不足需要向上調整的企業。(4)至(6)列也是如此。

所以從表3可以看出,非國有企業無論是在全樣本還是過度負債和負債不足的子樣本中,都在1%的水平上顯著為負,與基本假設一致。但國有企業的顯著性則明顯不足,這也與我們的預測是一致的。

表3 根據產權性質分組的回歸結果

七、研究結論與政策建議

研究結果表明:企業金融化減慢了調整速度。在區分負債不足和負債過度的企業之后,相比于過度負債的企業,在負債不足的企業中,企業金融化程度對杠桿率調整速度的負向影響更加顯著。在進一步檢驗時區分國有非國有企業,非國有企業的企業金融化程度對杠桿率動態調整的負向影響更加顯著。

本研究具有一定的政策建議。首先,企業應該保證金融化處于合理區間。對于負債不足的企業,金融化加劇了融資約束,使得融資更加困難。其次,金融信貸機構應該提高企業借貸門檻。對于金融化程度高、融資存在困難的非國有企業就應該進一步限制其繼續借貸。最后,政府以及證監會應該加大監督力度,使得資本市場信息傳遞更加快速,更加透明。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

現代企業(2015年9期)2015-02-28 18:56:50

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03