高管團隊異質性與上市公司微信信息披露

2022-06-24 08:15:08陳洪濤方秀梅周藝穎

現代金融 2022年4期

□ 陳洪濤 方秀梅 周藝穎

一、引言

信息是資本市場有效定價的基礎。委托代理制度使得上市公司管理者與投資者存在天然信息不對稱性。因此,信息披露制度是維護投資者知情權的有效手段,是緩解信息不對稱的重要保障。為減少外部投資者與公司內部的信息偏差,愈多公司選擇強制性信息披露之外的自愿性信息披露。隨著互聯網的飛速發展,各種社交媒體平臺紛紛涌現,為上市公司進行自愿性信息披露提供了靈活的渠道。微博和微信作為新興的社交媒體平臺,受眾尤為廣泛。然而,上市公司網絡信息發布不規范可能會引起異常經濟后果。比如,2021年11月18日,天下秀(600556)在公司自媒體公眾號發布董事長李檬署名的公開信,介紹公司3D虛擬社交產品“虹宇宙”理念,引致公司股價連續兩個交易日漲停。由于公司實際并未接入相關硬件技術,發布內容可能誤導投資者,次日,上交所予以監管警示。

已有大量研究探討了社交媒體信息披露行為產生的經濟后果,少有文獻研究社交媒體信息披露策略的形成機理。國外學者對社交媒體信息披露方式研究較早,大多研究Twitter、Facebook等新媒體。國內現有關于社交媒體信息披露途徑的研究主要聚焦于微博信息披露與微信信息披露,如何賢杰等(2018)研究發現,高信息披露水平公司發布的微博有用信息顯著影響股價同步性;黃宏斌和毛天琴(2018)通過研究中國聯通微信信息披露發現,微信公眾號的自愿性信息披露內容會干擾股價漲跌。然而,已有關于社交媒體信息披露的研究大多關注其帶來的經濟影響,鮮有學者研究形成原因。同時,微信相對于微博使用更普遍,信息傳播更精準。據騰訊發布的2020年度財務報告顯示,微信月活躍賬戶數為12.25億。微博2020年度財務報告顯示其月活躍賬戶數為5.21億。在用戶數量上,微信約為微博的兩倍。因此,研究企業官方微信自愿性信息披露相關問題具有一定的現實意義。

高層管理團隊簡稱高管團隊,指在企業中負責戰略決策的團隊,決定著公司戰略選擇及績效風險。1984年,Hambrick & Mason(1984)提出了“高層梯隊理論”。該理論認為在日益復雜的組織環境中,由于管理者價值觀和經驗能力的不同,使得團隊中各個成員對信息的解釋能力不同,進而影響組織的決策過程及績效結果。換而言之,管理者的特質影響著組織的戰略選擇。高管團隊異質性指高管團隊在性別、經驗、認知及任期等多個維度產生的差異。現有文獻對高管團隊異質性與公司的創新能力、績效水平、風險承擔和環境責任的關系展開一定的研究。研究發現,高管團隊異質性會激發資源型企業的創新意識,提高企業的績效水平(陳忠衛和常極,2009)。高管團隊職能背景異質性不利于信息技術企業短期績效與創新效率的發展(王雪莉等,2013)。任期異質性對服務業企業商業模式創新具有積極作用(肖挺等,2013)。年齡和職能背景異質性有利于企業績效的提高(張建君和張閆龍,2016)。另外,高管團隊異質性促進了綠色創業行為(李華晶和陳凱,2014)。制造業企業中,女性高管占比越高的公司環境責任意識越強(孟曉華等,2012)。然而,以往研究大多集中在高管團隊異質性帶來的經濟后果,較少對企業社交媒體信息披露方面展開研究。本文探討高管團隊異質性對企業微信信息披露行為的影響,拓展企業社交媒體自愿性信息披露質量的研究內容。余文結構安排如下:第二部分是本文的研究假設;第三部分是本文的研究設計;第四部分是高管團隊異質性對企業微信信息披露影響的實證結果;第五部分是穩健性檢驗;最后一部分是本文結論及建議。

二、研究假說

高管是企業戰略的制定者和執行者,直接影響企業決策質量。在高管團隊異質性和企業決策研究中,現有文獻主要從信息處理理論、認知沖突理論兩方面展開討論。信息處理理論認為,團隊成員通過主動或被動接受信息來調整、控制自身觀念與行為(Zalesny & Ford,1990)。管理者認知復雜性會體現其接受信息的密集程度,這對其信息敏感程度與信息處理能力都有影響(Nadkarni & Barr,2008)。高管團隊異質性提高團隊認知復雜性,為企業信息處理提供多樣化選擇,因此會正向作用決策過程和企業績效(Kaplan,2011)。認知沖突理論認為,高管團隊異質性會引致團隊沖突,這直接抑制決策效率(鄧新明等,2020)。團隊成員間的沖突區別為認知沖突和情緒沖突,認知沖突源于成員對目標及其完成方式認識的差異,情緒沖突起因于成員間的懷疑或不相容(陳璐等,2009)。認知沖突對信息處理質量有積極作用,并推動企業創新,但也傾向于引致情感沖突而削弱企業創新力(弋亞群等,2018)。隨著經濟發展,社會結構日益分化,這使得組織關系傾向以認知信任為基礎(Lewis,1985)。團隊成員認知沖突降低決策效率與決策質量,抑制企業績效水平的發展(Jehn,1995)。本文基于信息處理理論與認知沖突理論,探討高管團隊異質性與微信信息披露的關系。

(一)高管團隊年齡異質性與微信信息披露

成員年齡關乎團隊凝聚力和決策效率。團隊中處于同一年齡階段的高管往往關注相同的話題并擁有相似的溝通方式,這有利于降低合作成本(Wiersema & Bantel,1992)。而較高的年齡異質性可能會為團隊帶來沖突與對抗(樂云等,2021)。年長高管具有豐富的實踐經驗,傾向于規避風險;年輕高管具備較高的靈活性,對技術應用與創新更加敏銳(董盈厚和蓋地,2017)。因此,高年齡異質性的團隊成員間更易產生不同見解而引致決策沖突。高管團隊年齡差距越大,越不利于高管間溝通合作,最終對企業績效產生消極影響(Smith等,1995;謝鳳華等,2008)。此外,已有研究發現,企業績效水平越低,自愿性信息披露行為越少(馬連福和趙穎,2007)。本文通過微信信息披露意愿(是否開設微信公眾號)和強度(公眾號發文量)衡量企業微信信息披露水平,認為高管團隊年齡異質性會對企業的自愿性信息披露行為產生消極影響。基于此,本文提出以下假設:

H1:高管團隊年齡異質性與微信信息披露負相關。

(二)高管團隊教育水平異質性與微信信息披露

學術界關于高管團隊教育水平異質性對團隊內合作溝通效率的影響持不同看法。部分學者認為,高管團隊教育水平異質性對團隊成員交流有積極作用(Simon,1999)。團隊成員教育水平差異有利于團隊成員交換信息(馬富萍和郭曉川,2010)。而另一部分學者研究發現,高管團隊教育水平傾向于產生社會類化效應,這增加了內部不和諧因素(張進華和袁振興,2011)。高學歷團隊成員擅長科學決策;低學歷團隊成員傾向于經驗決策。思維方式的差異引致高教育水平異質性的團隊成員之間的決策沖突。教育水平不同的高管團隊成員間易產生分歧,并最終對企業績效產生消極影響(Knight等,1999)。因此,本文認為,教育水平的高異質性會損害團隊穩定性,從而減少企業的自愿性信息披露行為。基于此,本文提出如下假設:

H2:高管團隊教育水平異質性與微信信息披露負相關。

(三)高管團隊職能背景異質性與微信信息披露

職能背景指成員進入團隊前經歷的職位和承擔的職能,體現了團隊成員掌握專業知識的廣度和深度(黃越等,2011)。高管團隊異質性并不會直接影響企業創新績效,只有當團隊成員擁有的信息與知識互相交換并深層融合才能對決策產生積極影響(龍靜等,2020)。高管職能背景會影響信息披露決策(夏同水等,2016)。高職能背景異質性的團隊成員間更易產生決策沖突。團隊成員職能背景差異越大,團隊接觸的知識范圍越廣。在長期來看這可以促進協同效應并提高團隊決策質量,但在短期則易產生沖突并降低團隊行動力。因此本文認為,高管團隊職能背景異質性會抑制團隊溝通效率,降低自愿性信息披露決策的效率和質量。對此本文提出以下假設:

H3:高管團隊職能背景異質性與微信信息披露負相關。

(四)高管團隊任期異質性與微信信息披露

高管團隊的任期異質性對企業社交媒體信息披露有促進作用。高管團隊的任期影響著組織內部溝通模式與內容深度,高管任期時間越長,越了解企業經營狀況與內部環境,其戰略選擇越匹配企業現狀;任期較短的高管,對企業發展不存在固化思維,可以對企業戰略決策提出全新的看法,從而推動企業戰略變革、提升企業績效水平。同時,根據信息處理理論,高管任期異質性的團隊擁有更全面、復雜的信息,這有利于提高團隊決策質量。任期異質性高的高管團隊,組織管理水平更復雜,績效水平更高(李冬偉和吳菁,2017)。因此,本文提出以下假說:

H4:高管團隊任期異質性與微信信息披露正相關。

(五)高管團隊海外背景異質性與微信信息披露

高管海外背景包括海外任職和海外求學經歷。具有海外背景的高管會顯著提高企業的績效水平(項慧玲,2019)。他們有更強的社會責任和社會責任信息披露意識,這有助于提升信息披露質量(蔣堯明和賴研,2019)。為開拓國際業務,企業不斷引入海歸人才來實現國際化發展。擁有海外背景的高管有廣泛的國際人際關系網,相對本土高管而言,獲取海外信息更快捷。若高管團隊同時存在兩種類型的高管,可將管理經驗與組織文化整合,有效提高經營效率與企業績效,促進信息交流(Herrmann& Datta,2005)。因此,本文提出以下假說:

H5:高管團隊海外背景異質性與微信信息披露正相關。

三、研究設計

(一)數據來源與樣本選擇

企業微信信息披露數據通過Python編程軟件爬取并整理形成,區分微信公眾號中的上市公司官方認證公眾號和分公司或子公司公眾號,僅收集含有公司股票的名稱或簡稱,并經過微信平臺官方認證的公眾號的文章信息。其他數據來自于國泰安金融數據庫(CSMAR)數據庫。由于微信公眾號在2012年8月正式上線,且在當年開設微信公眾號的公司較少。為避免樣本量過少對回歸結果引起干擾,本文選取2013-2019年間我國A股上市公司為研究樣本,并對樣本執行如下篩選程序:(1)剔除金融行業上市公司;(2)剔除主要變量數據缺失的樣本;(3)對所有連續變量在上下1%的水平進行Winsorize縮尾處理。通過篩查,本文總計獲取了17423個樣本觀測值。

(二)變量設計

為了檢驗高管團隊異質性與企業社交媒體信息披露的關系,本文設計如下模型:

上式兩個模型的被解釋變量對應兩項指標,即是否開設微信公眾號(WOA)和公眾號發布文章數(WOAN),其中WOA代表公司在t年是否開設微信公眾號,WOAN代表公司在t年通過微信公眾號發布的文章數量;H代表公司在t年的解釋變量高管團隊異質性,包括年齡異質性(H_age)、教育水平異質性(H_deg)、職能背景異質性(H_fun)、任期異質性(H_ten)、海外背景異質性(H_ove);Control代表公司在t年企業層面的控制變量,包括公司規模(Size)、公司業績(ROA)、財務杠桿(Lev)、產權性質(SOE)、高管持股比例(Manage)、高管團隊規模(TMT)以及行業(Industry)和年份(Year)。

1.被解釋變量

本文將從兩個維度來衡量企業微信信息披露行為:(1)微信信息披露意愿(WOA),該虛擬變量衡量企業是否開設微信公眾號。0代表尚未開通微信公眾號,1代表已開通微信公眾號。(2)微信信息披露強度(WOAN),等于微信公眾號每年發布文章總數的對數。

2.解釋變量

本文通過年齡、教育水平、職能背景、任期和海外背景五個維度來衡量高管團隊的異質性,采用Herfindal-Hirschman系數來測量。計算模型如下:

其中代表某特征的種類,n為種類數量,表示團隊中第類成員占全部成員的百分比。H大于0小于1,且取值越大,表明高管團隊的異質性越強烈。

解釋變量具體分類如下:

(1)年齡異質性(H_age)分段為:1=20及20歲以下;2=21~30歲;3=31~40歲;4=41~50歲;5=51及50歲以上。

(2)教育水平異質性(H_deg)分段為:1=中專及中專以下;2=大專;3=本科;4=碩士研究生;5=博士研究生;6=其他

(3)職能背景異質性(H_fun)分為:1=生產;2=研發;3=設計;4=人力資源;5=管理;6=市場;7=金融;8=財務;9=法律;10=其他或不明確方向。

(4)任期異質性(H_ten)分段為:1=2年及以下;2=2~4年;3=4~6年;4=6~8年;5=8及8年以上。

(5)海外背景異質性(H_ove)分段為:1=海外任職;2=海外求學;3=海外任職和求學經歷均有;4=無海外背景。

3.控制變量

Control為公司在t年企業層面的控制變量。參考歐陽慧等(2013),鐘偉強等(2006),本文選取以下控制變量:(1)公司規模(Size),等于企業期末總資產的自然對數;(2)公司業績(ROA),本文通過資產回報率衡量企業盈利能力;(3)財務杠桿(Lev),等于企業期末總負債與總資產之比;(4)產權性質(SOE),采用虛擬變量衡量,國有企業賦值為1,其他企業賦值為0;(5)高管持股比比率(Manage),等于高管持股數量與股票總數之比;(6)高管團隊規模(T M T),等于高管團隊總人數;(7)行業(Industry)和年度(Year)效應。

四、實證結果

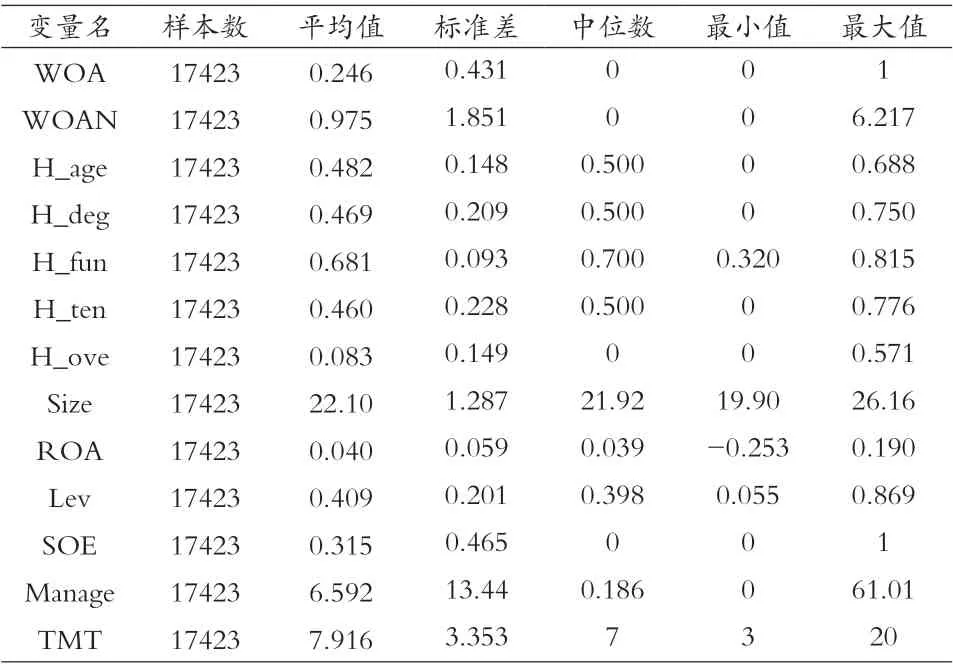

(一)描述性統計

表1為描述性統計分析結果,WOA均值為0.246,代表所有上市公司樣本中開設微信公眾號的公司占比24%。這表明我國上市公司微信公眾號開設比例不高,可能源于公司自愿性信息披露制度尚未完善,企業自愿性信息披露行為仍處于探索階段;WOAN平均值為0.975,這表明樣本公司微信公眾號年發文量約為30篇。其標準差為1.851,遠大于平均值0.975。這說明不同上市公司樣本通過微信公眾號發布的文章數量存在較大差別。

表1 描述性統計結果

控制變量方面,公司規模(Size)的均值為22.10,表明樣本公司的規模總體較大。公司業績(ROA)標準差為0.059,表明樣本公司業績水平差距不大。高管團隊規模(TMT)的描述性統計數據表明,樣本公司平均高管團隊人數為7人,且不同公司管理層人數存在較大差別。

(二)相關性分析

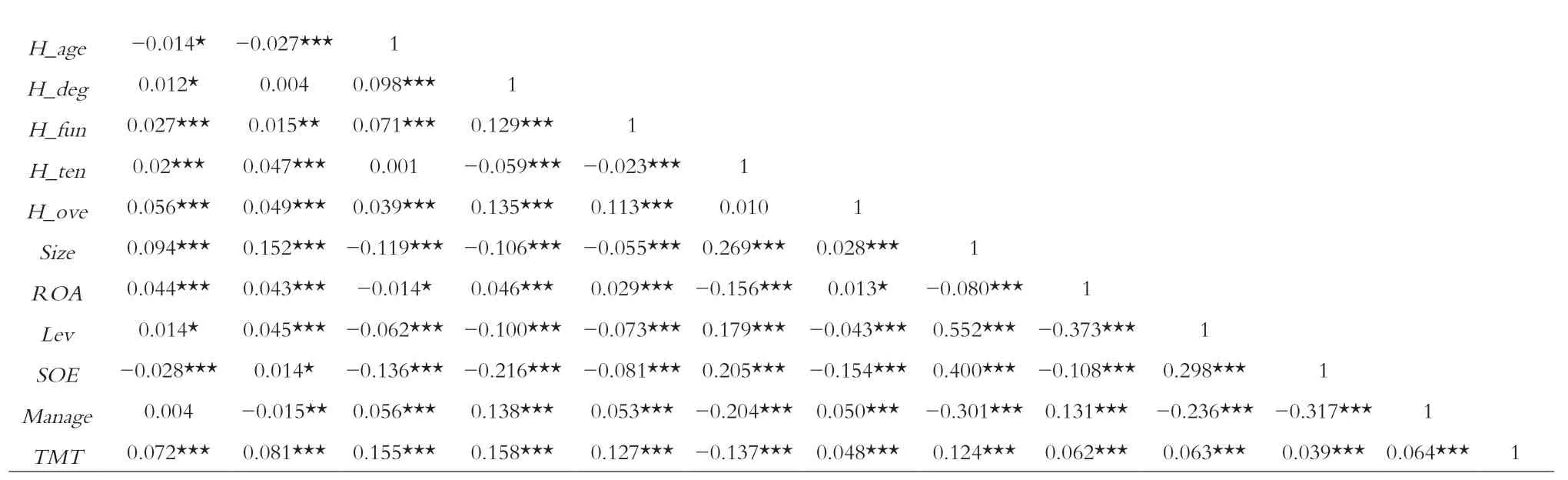

為了判斷變量是否存在共線性問題,本文對回歸模型中的主要變量采用Pearson相關系數法進行分析,得到的結果如表2所示。除Size與Lev的相關系數為-0.552外,其他相關系數的絕對值均在0.5以下,小于高度相關標準(0.6)。這說明本文實證模型并不存在嚴重的多重共線性問題。

表2 變量的Pearson相關性分析

注:???、??、?分別代表1%、5%、10%的顯著性水平

(三)主回歸分析

1.高管團隊異質性與微信信息披露的回歸分析

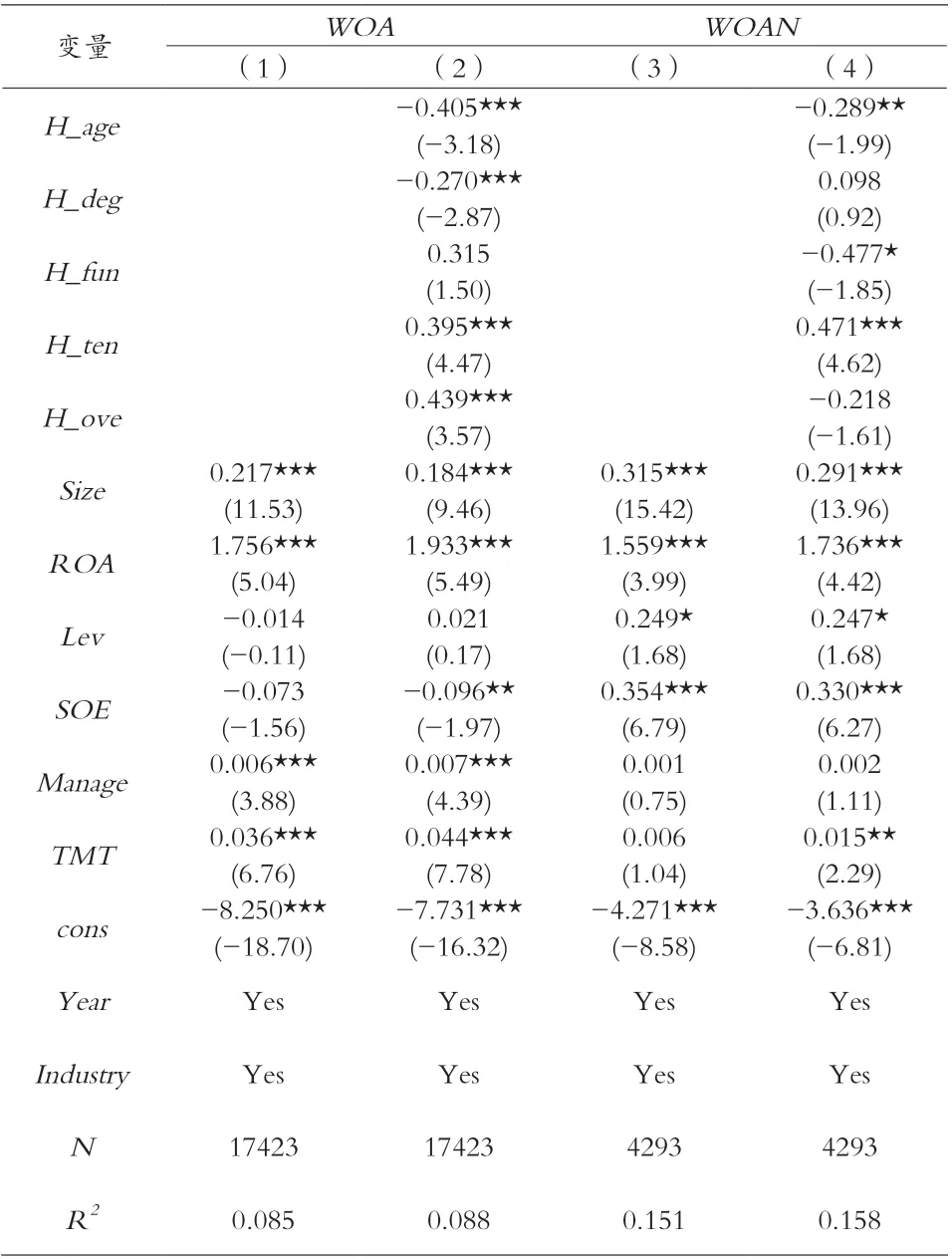

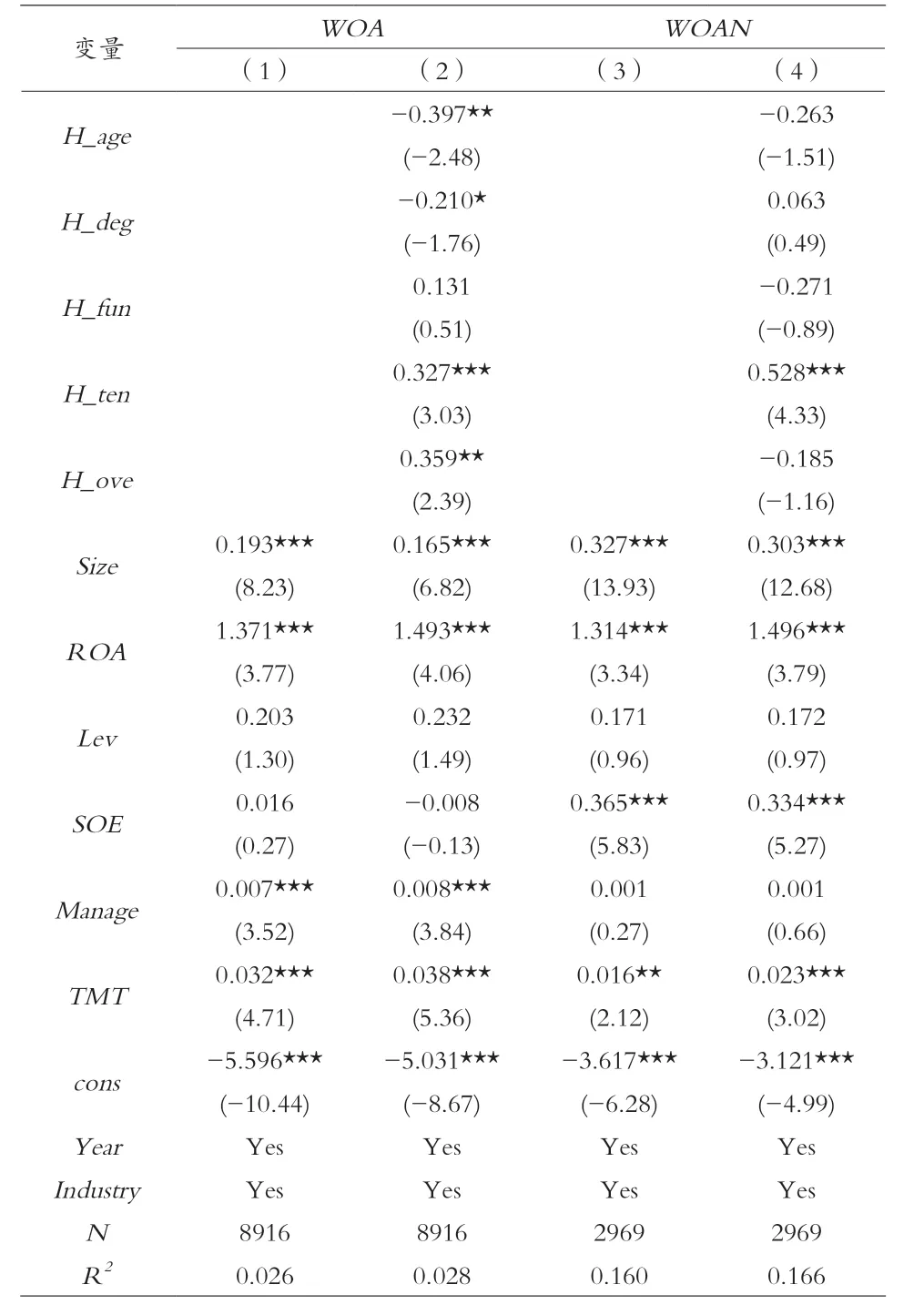

將樣本數據代入回歸模型,對虛擬因變量WOA進行Logistic回歸分析,對因變量WOAN進行OLS多元回歸分析。借鑒高管團隊異質性領域通常使用的研究方法,模型(1)和(3)只對控制變量回歸,模型(2)和(4)加入所有代表異質性特征的自變量,并在回歸過程中控制年度和行業效應,回歸結果如表3所示。

表3 回歸分析結果

模型(2)和模型(4)檢驗了我國A股上市公司中高管團隊異質性對企業微信信息披露的影響。回歸結果表明:(1)高管團隊的年齡、教育背景異質性與企業微信信息披露意愿的回歸系數均在0.01的顯著水平下負相關,同時年齡異質性在0.05的顯著水平下抑制了企業微信信息披露強度;(2)高管團隊的任期、海外背景異質性與企業微信信息披露意愿的回歸系數在0.01的顯著水平下正相關,且任期異質性促進了企業微信信息披露強度。這表明,成員任期、海外背景不同的企業傾向于開通微信公眾號,且在開設微信公眾號的企業中,成員任期差異化會顯著提升自愿性信息披露強度;(3)高管團隊職能背景的差異程度不會對企業是否選擇開設微信公眾號產生影響,回歸結果不顯著;而在已開設微信公眾號的上市公司中,高管團隊職能背景差異化較大的公司會傾向于在微信公眾號披露更少的信息;(4)高管團隊的教育水平、海外背景的異質性與企業微信信息披露強度均無顯著的統計關系。

2.以股權集中度為標準的分組檢驗

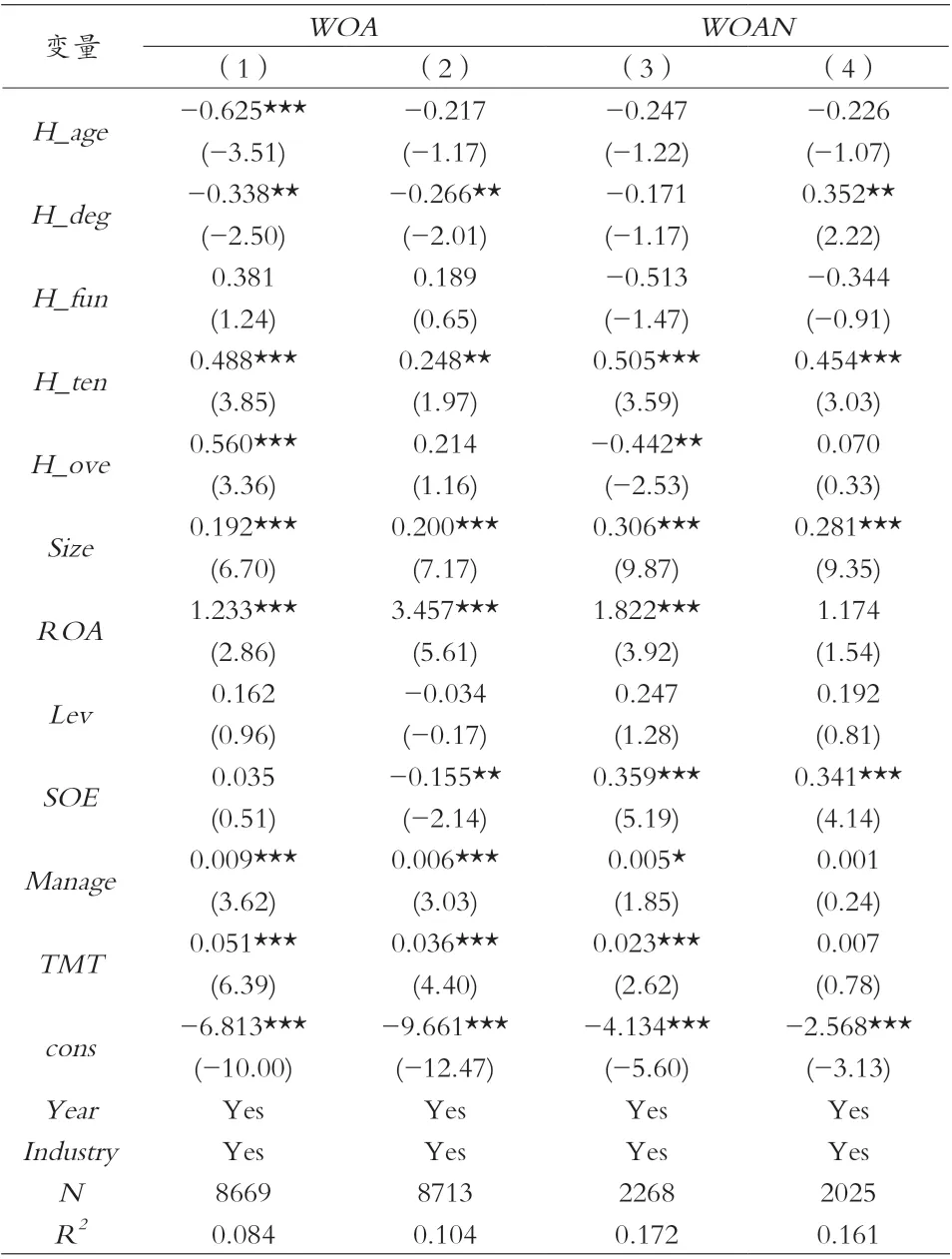

胡海川和張心靈(2013)研究發現,股權激勵使管理層和股東的利益息息相關,對管理者信息披露策略產生影響,大股東意志強烈影響企業信息披露的決策過程。換而言之,股權集中度對企業信息披露質量有著顯著影響(李丹,2021)。為了進一步檢驗前文的多元回歸結果,本文引入股權集中度(OC)變量,以上市公司第一大股東持股比例進行度量。以股權集中度(OC)為分組依據分組回歸,并控制年度和行業效應。分組回歸結果如下表4所示,列示的(1)和(3)代表低股權集中度,(2)和(4)代表高股權集中度。

表4 按股權集中度分組回歸分析結果

通過分組回歸可發現:(1)對于股權較分散的企業來說,高管團隊異質性對企業社交媒體信息披露的意愿及強度的影響機制與前文表3多元回歸模型(2)和(4)的結果基本一致;(2)在股權集中度較高的企業,高管團隊的教育背景異質性與企業微信信息披露強度顯著正相關(p<0.05),股權集中度對兩者關系具有積極影響。總體來看,以股權集中度為標準進行分組后的回歸結果與表3列示結果基本一致,且集中控股組的結果反映了股權集中度的調節作用,進一步解釋了前文不顯著的回歸結果。

五、穩健性檢驗

(一)改變樣本區間

2017年,微信公眾平臺改變規則。現只保留2017-2019年間數據,結果如下表5所示。改變樣本區間后,觀察結果表明:高管團隊的年齡和教育背景異質性與企業微信信息披露意愿存在顯著負相關的關系,任期、海外背景異質性明顯加強了企業微信信息披露意愿,且任期異質性與企業微信公眾號發布數量存在顯著正相關關系,這也驗證了回歸結果具有一定的穩健性。

表5 改變樣本區間檢驗結果

(二)改變解釋變量計算方法

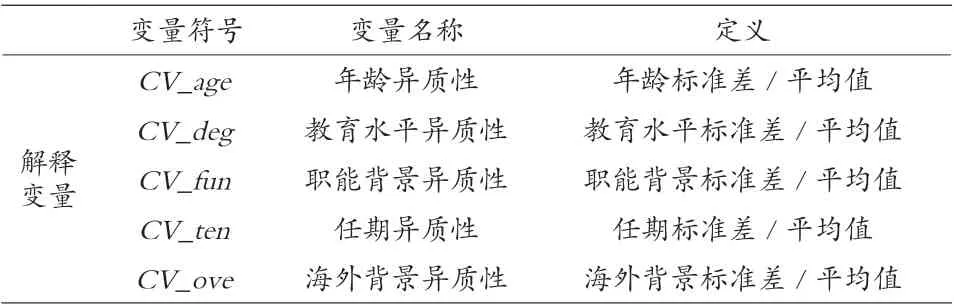

本文對解釋變量高管團隊異質性的計量不再使用前文提到的赫芬達爾系數,而是用統計學中的變異系數,變異系數等于樣本標準差與平均值的商。采用變異系數計算自變量的定義及說明如表6所示。

表6 改變計算方法的變量說明

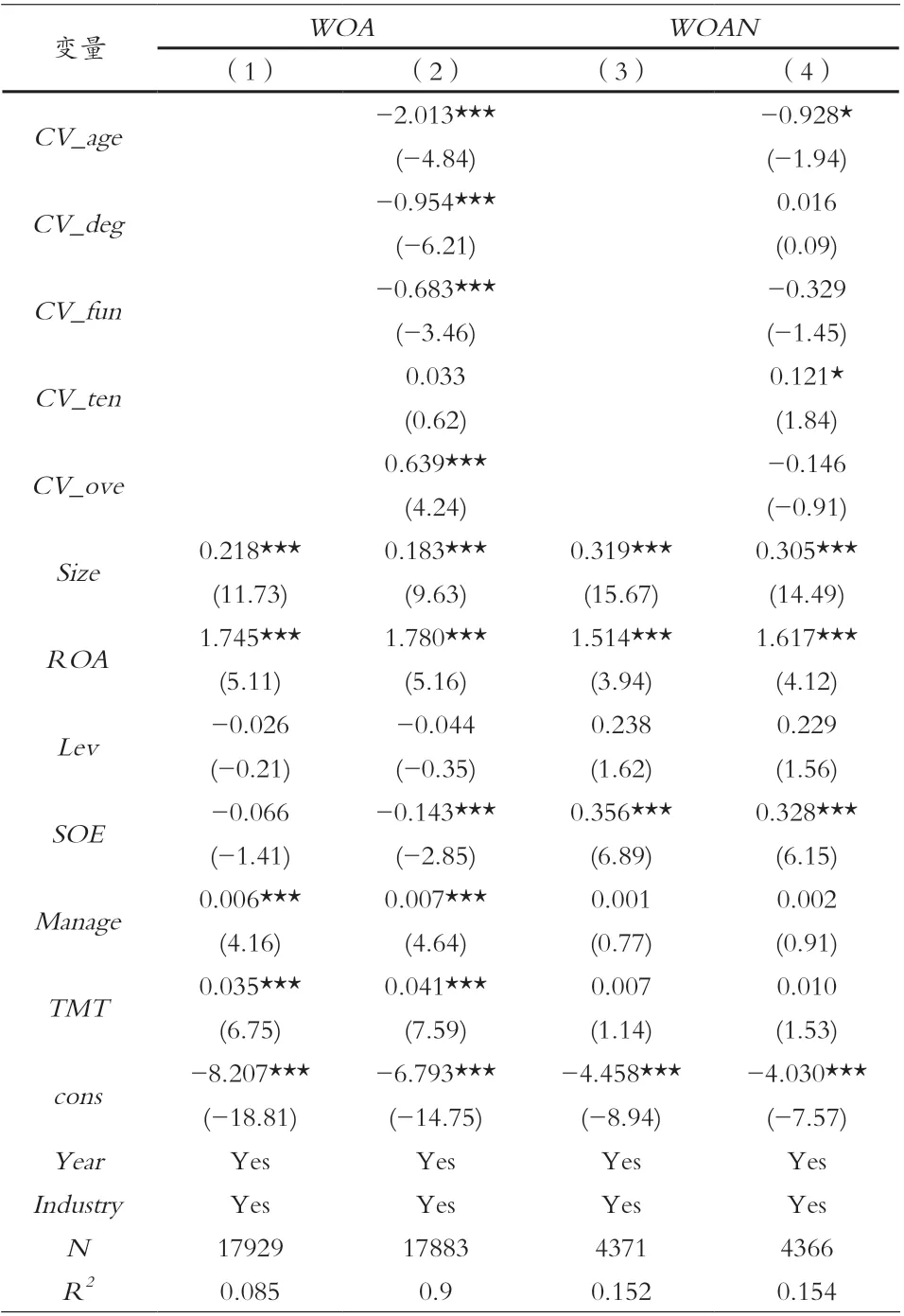

改變自變量計算方式后,將樣本數據代入回歸模型,對虛擬因變量(WOA)進行Logistic回歸分析,對連續因變量(WOAN)進行OLS回歸分析,回歸結果如表7所示。

表7 改變計算方法后的回歸結果

改變異質性計算方式后,結果表明:(1)高管團隊的年齡、教育背景、職能背景異質性與企業微信信息披露意愿有顯著的負相關關系;(2)高管團隊海外背景異質性與企業微信信息披露意愿有顯著的正相關關系,但與微信信息披露強度無顯著統計關系;(3)高管團隊的教育、職能、海外背景異質性與微信信息披露強度的回歸系數不顯著。總體而言,改變自變量計算方式之后的Logistic回歸與OLS多元回歸分析結果與表3回歸結果基本一致,再次驗證假設成立,說明其具有一定的穩健性。

六、結論及建議

(一)研究結論

隨著信息經濟的發展,網絡空間建設對完善國家治理體系、推動國家治理能力現代化尤為重要。而上市公司社交媒體信息披露質量與綠色網絡空間的建設密切相關。本文借鑒高階梯隊理論,選取2013-2019年間數據,考察了我國A股上市公司高管團隊異質性對企業社交媒體信息披露的影響,并得出以下結論:

1.高管團隊的年齡、教育背景異質性抑制了企業微信信息披露意愿,而任期、海外背景異質性加強了企業微信信息披露意愿。

2.高管團隊的年齡、職能背景異質性對企業微信信息披露強度有顯著的負向影響,而任期異質性對微信信息披露強度有明顯的促進作用。

3.在股權集中度較高的企業中,高管團隊教育背景異質性對微信信息披露的意愿和強度均有顯著的促進作用。

(二)研究建議

根據結論,提出如下建議:

1.關于公司治理方面,可以注重高管團隊多樣化,提高自愿性信息披露水平。海外背景異質性較高的組織團隊思維方式差異較大,信息處理能力更全面。企業可以適當調整高管任期結構,引入海歸人才,主動、準確披露企業信息。

2.關于社交媒體披露方面,企業應當積極運營和維護官方微信公眾號,提高官方微信公眾號披露質量,利用公眾號平臺雙向互動特點來加強與利益相關者的互動,同時也要遵守網絡空間秩序。

3.關于政府政策制定方面,可以完善自愿性信息披露制度,加強自愿性信息披露監管。監管部門應當健全自愿性信息披露制度,鼓勵上市公司通過社交媒體自愿披露有用信息。同時嚴格監督上市公司自愿性信息披露過程,嚴厲懲罰濫用社交媒體披露虛假、誤導投資者信息的行為。

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

中華手工(2017年2期)2017-06-06 23:00:31

中國信息化周報(2016年47期)2017-03-25 17:33:41

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

中國信息化周報(2015年13期)2015-06-01 21:47:12

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32