市政工程造價管理風險及對策分析

2022-06-25 11:42:45呂良平

南北橋 2022年4期

[ 作者簡介 ]

呂良平,男,江西九江人,江西誠壘市政管理有限公司,工程師,碩士,研究方向:工程管理。

[ 摘要 ]

工程造價可以分為:招標控制價、施工單位結算造價以及施工成本。招標控制價是根據圖紙、計價規范及當月人機材信息價得出的。施工結算是根據現場實際工程量、招標清單價及計價規范得出的。施工成本是根據招投標過種結合施工單位技術力量的報價得出的。在這個過程中有許多造價管理及風險。文章結合工程實例,對項目造價風險進行了分析,并提出具體的措施。

[ 關鍵詞 ]

市政工程;造價管理;造價風險;造價控制

中圖分類號:F4

文獻標識碼:A

DOI:10.3969/j.issn.1672-0407.2022.04.013

某污水管網改造項目招標控制價為490萬,其中包括DN1250污水檢查井1座、DN1000污水檢查井26座、小方進400座、DN600雙壁波紋管637 m、DN400雙壁波紋管1 008 m、接戶UPVC160管2 400 m、接UPVC200管1 200 m及混凝土硬化等工程。該項目于2019年3月開工,2019年12月竣工驗收完成并投入使用。項目竣工結算至今還沒有做的主要原因是過程中沒有任何結算資料。這個項目組成機構就是老板(外圍項目經理),項目技術人員就是施工員。該項目處在拆遷位置,這使得設計變更比較大,給結算帶來巨大風險。因為沒有資料員和造價工程等技術人員,老板先是把項目做完,承包給造價咨詢公司。本次計價的規范是《建設工程工程量清單計價規范》《江西省建筑(裝飾裝修)工程工程量清單計價指引(2013年版)》《通用安裝工程工程量計算規范(2013年版)》《江西省房屋建筑與裝飾工程消耗量定額及統一基價表(2017年版)》《江西省通用安裝工程消耗量定額及統一基價表(2017年版)》《江西省市政工程消耗量定額及統一基價表(2017年版)》及與江西省有關的造價文件規定。

1 項目存在的造價管理風險

1.1 招投標過程風險

在項目前期的招投標過程中,如果沒有進行施工成本預測而投標就會增加項目施工成本。

1.2 施工過程造價風險

施工過程的成本難以控制,人機材價格以及施工成本分析全靠老板和施工人員控制。

1.3 變更造價風險

設計變更、現場不可抗力簽證資料與建設單位溝通管理不到位。

1.4 合同造價風險

施工合同管理:與建設單位施工合同、分包施工合同及材料合同。

1.5 施工索賠風險

施工工期索賠,由于建設單位的原因或是不可抗力因素導致工期順延,無形中增加施工成本。同時也會使施工單位靜態投資回收期增長,資金時間價值增加。

結算過程中沒有材料作為竣工圖,也沒有簽證單以及工程量等。

2 項目造價風險分析

2.1 招投標風險分析

現在投標大部分是隨機的,根據項目實際情況、項目周邊環境條件、社會資源、本項目的綜合單價以及該項目中標的概率有多大。如果沒有中標,無形中給公司的投標增加風險。如果項目單價做不高,周邊資源少,就會有施工成本的風險。

2.2 施工前期造價風險分析

關于施工過程的成本沒有做好市政場調查,進行項目成本預測→施工成本計劃→工程成本控制→施工成本核算→工程成本分析→工程成本考核等流程中的成本預測。事物如果僅靠經驗來判斷是難以有正確的決策的。工程造價=數量×單價,而單價涉及人、材、機、管理費、利潤以及風險。材料工程成本占總比重的52.5 %。所以材料單價影響工程造價的比重很大。如果沒有對項目中人、材、機進行全面的了解,會在無形中給項目增加成本風險。

2.3 施工過程造價風險分析

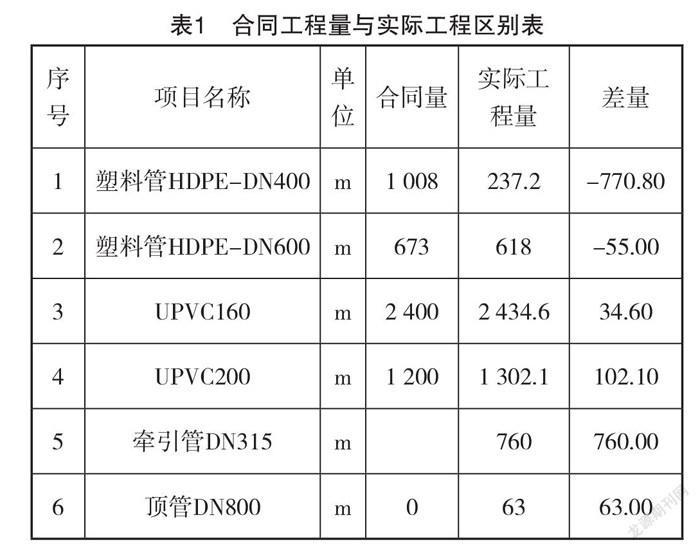

在項目施工過程中,由于前期設計與勘察不到位以及設計人員水平,導致設計文件與現場不相符,很難施工,給施工單位帶來很大麻煩。施工單位若沒有及時辦理工程聯系單、設計變更以及現場簽證單,或是建設單位項目負責人和現場負責人不作為、施工單位技術人員能力缺乏、項目經理與建設單位溝通能力差,可能導致一些過程造價相關文件的收集及管理出現問題。比如某縣城的某鎮內江污水管網改造工程到了結算階段,第三方進行結算資料編制的過程中僅提供了施工圖紙、招標控制價,而施工現場與施工圖紙相差很大。建設單位項目負責人員的不作為,只是對施工單位進行口頭承諾。像這種項目結算困難相當大。這也給施工單位的結算帶來了非常大的風險。項目中如果有一個專業的造價人員,他會做好工程量的變更情況記錄,即使沒有簽字至少也能找到一些依據(見表1)。

2.4 施工合同造價風險分析

工程施工合同是建設單位與施工單位之間為了完成工程施工任務,明確雙方義務和責任的協議。施工單位作為承包人,應完成合同約定的工程施工、設備安裝任務;建設單位作為發包人,應當提供必要的施工條件且支付工程價款。而往往實際情況是,很多施工單位的負責人對合同理解得全面,認為合同只是約定計價方式和合同總造價等,對于工期以及其他條款,只要和建設單位溝通好就可以。他們不知道如果建設單位人員變動會導致什么樣后果,所以合同管理是十分重要的事情。分包合同是由施工單位和分包施工單位簽訂的施工合同,明確雙方權利和責任。在項目上不能感情用事,這樣會使工作難以進行,或是項目工作完成達不到理想的質量、安全、工期以及成本。分包合同是總分之間的一條準繩。

2.5 施工索賠造價風險

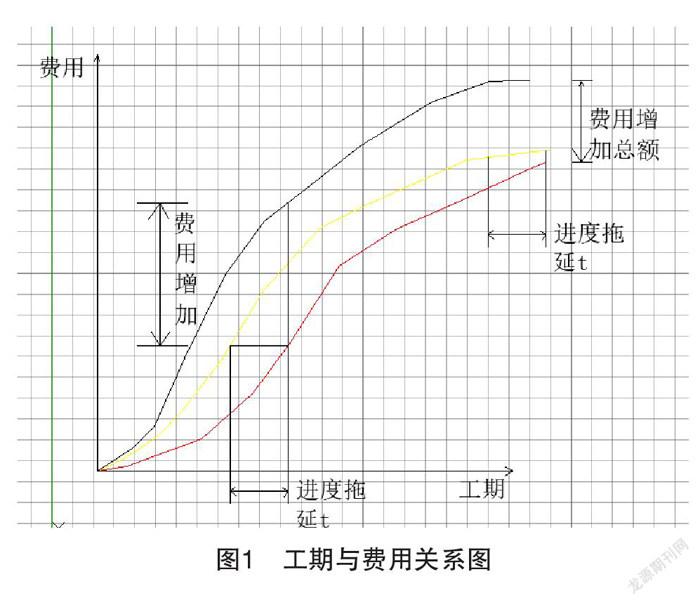

市政項目工程量大、施工難度大、工期長,對自然環境的影響大。建設單位在進行工期策劃時都是比較理想狀態或是為了某種需求而設置的工期。常常這種工期對實際指導都是比較緊的。在這種情況下,往往總承包單位要投入大量的人力、財力、物力,這樣會給項目帶來隱患、導致工期延長。在這種風險情況下,工期很難保證。如果工期沒有滿足合同要求,那么建設單位可以以沒有達到合同要求而拒付工程款或是拖延工程款支付。某縣農貿市場管網改造工程是以春節為竣工的時間節點,但由于該項目處在城市中心地帶且有許多老房子,地下管網多(給水管網、排水管網、通信管網以及天然氣線路),再加上施工人員是一個老施工員(理論知識缺乏),不能站在一個更高的角度考慮問題。最后該項目春節前沒有完工,建設單位以各種理由拖延支付工程款(見圖1)。

2.6 施工完成后造價風險分析

項目保質保量完成后,施工單位應當盡早進入結算階段,并且按合同要求進行編制結算。在項目沒有進行結算完成前,該項目就不算完成。有的項目的結算階段可能要進行兩三年甚至更長時間。工程質保期完成了,但項目沒有完成結算。在做結算前,要準備好竣工圖、設計變更單、工程聯系單、施工合同、招投標文件、招標控制價、會議紀要以及現場施工照片,這些材料如果缺失會給施工單位帶來損失。

3 項目造價管理措施

3.1 招投標風險措施

投標報價策略是投標單位在投標競爭中的工作部署的投標手段和方法。基本策略為:可選擇報高價、施工條件差、專業要求高;也可選擇報低價、工程量大、工藝簡單。投標報價技巧為:多方案報價、突然降價法、保本競標法、不平衡報價法其他技報價技巧法,以此來規避投標風險。

3.2 前期造價風險措施

施工成本控制方法:定額控制、有制度控制、指標控制、掙值和法價值工程等。施工成本重點控制:勞務分包、材料控制。施工機械使用費控制:勞務隊伍要進行場入安全三級教育、施工過程中進行指導、培訓與監督,尤其是勞務的特種工程培訓上崗。如果勞務技能或安全意識強,就可以更好地保證施工質量。材料要選擇質量好、價格優惠大的。施工中機械的項目占比是15 %,通過合理的施工組織、機械調配來提高機械利用率和完好率。

3.3 施工過程造價風險措施

施工過程要有施工資料員,不能讓技術員兼做施工資料收集管理,因為一個人的精力是有限的且術業有專攻。這些設計變更、工程聯系單、現場簽證單和現場施工照片要建立臺賬及文件保存。這樣能給施工結算提供依據,也能給施工單位節約時間和避免一些不必要風險。

3.4 施工合同造價風險措施

合同的風險管理與措施應從遞交投標文件 、合同談判階段開始,到工程合同實施完成為止。合同風險的規避:充分利用合同條款,減少承包單位資金、設備投入;加強索賠管理,進行索賠。風險的分散和轉移:向保險公司投保、向分包單位轉移。工程項目部必須加強成本管理控制,制定成本控制方向目標和成本保證措施。編制成本控制計劃手冊時,要給每一項費用及總成本計劃留點兒空間。

3.5 施工工期造價風險措施

工期風險目標控制措施有:合同方法、技術方法、經濟措施、組織措施。目標方法有:網絡計劃技術、香蕉曲線法、S曲線法、因果分析圖法、排列圖法、直方圖法、價值工程等,施工單位可以用這些方法來辟規工期的造價風險。

3.6 施工結算造價風險措施

在項目結算的過程中要及時做好變更和索賠。結算是由原招標控制價和工程索賠組成的。而這些統一反映在竣工圖和變更聯系單上面。在施工過程中常用的偏差分析方法有:橫道圖法、表格法、時標網絡圖法和曲線法等。

4 結束語

綜上所述,市政項目即使小,也有造價風險存在。我們要想做好市政工程的成本控制,必須從技術、質量、安全、工期等方面去全方位地考慮,才能保證質量、工期以及工程成本,并獲得期望利潤。

參考文獻

[1]全國造價工程師執業資格考試培訓教材編審委員會. 建設工程計價[M]. 北京:中國計劃出版社,2019.

[2]龔維麗. 工程建設定額基本理論與實務[M]. 北京:中國計劃出版社,2006.

[3]陳建國,高顯義. 工程計量與造價管理(第三版)[M]. 上海:同濟大學出版社,2010.

[4]周述發. 建設工程造價管理[M]. 武漢:武漢理工大學出版社,2010.

[5]郭妎娟. 工程造價管理[M]. 北京:清華大學出版社,2005.

[6]劉先進. 我國工程造價咨詢業管理與創新策略研究[J]. 磚瓦,2021(3):145-146.

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34