央行數字貨幣的國際實踐比較

2022-06-25 19:28:09吳優陳茜茜葛紅玲

科技智囊 2022年6期

吳優 陳茜茜 葛紅玲

摘? 要:為了能夠更好識別和理解全球央行數字貨幣的發展,文章在總結全球央行數字貨幣實踐探索的基礎上,首先剖析全球央行數字貨幣加速發展的原因,包括改善本國支付結算體系,維護中央銀行地位;提升貨幣政策執行效率,解決支付的系列問題;鞏固貨幣主權地位,提升區域和全球金融安全等。其次對比分析全球央行數字貨幣發展的特點,包括以研發探索為主要發展特征;傾向采用雙層架構運行體系的制度安排,明確了央行數字貨幣為現金的有效補充;基于分布式賬本的技術選擇,且側重公私合作研發;零售支付和批發支付的應用場景共存,零售支付更值得關注。最后探討全球央行數字貨幣發展的趨勢與影響,并分析數字人民幣的研發現狀與展望,為數字人民幣的發展提供參考和指引。

關鍵詞:央行數字貨幣;國際實踐;原因;特點;趨勢

中圖分類號:F82;F83 文獻標識碼:A DOI:10.19881/j.cnki.1006-3676.2022.06.04

2017年,有國家(地區)已正式開展全球央行數字貨幣(CBDC)的研究工作,相關研究呈現逐年攀升的趨勢。[1]顯然,全球央行數字貨幣的研發與實踐正加速發展。2020年10月,國際清算銀行聯合7國中央銀行共同發布的《央行數字貨幣:基本原理和核心特征》報告指出,目前全球超過80%的中央銀行參與了對央行數字貨幣的研究,其中近一半的中央銀行同時關注了零售型批發型央行數字貨幣1。[2]從發展階段來看,40%的中央銀行經過了概念研究已發展到測試或概念驗證階段,10%的中央銀行已開始試點運行。2020年以來,全球央行數字貨幣發展迎來新局面,更多國家進入這一新賽道,并且原先很多持反對或中立態度的國家也紛紛轉變態度,投入央行數字貨幣的研發與探索中。

一、全球央行數字貨幣加速發展的原因

2020年以來,全球越來越多的國家關注央行數字貨幣,主要基于兩大背景:第一,以人民幣為代表的央行數字貨幣正式試點,引發全球關注。與此同時,數字美元正式浮出水面,激發全球新一輪的貨幣主權競爭。第二,新冠肺炎疫情的刺激,以及經濟社會結構的深層次調整,包括無現金社會的來臨、區塊鏈技術的迅猛發展、數字資產引發的財富結構變更、超主權貨幣給金融監管帶來新的挑戰等。全球央行數字貨幣加速發展的原因包括以下幾點:

(一)改善本國支付結算體系,維護中央銀行地位

大多數發達國家因積極融入電子支付環境,對改善零售支付端的愿望并不強烈,而活躍的市場交易帶來更高頻率的支付結算,它們更加期待擁有一個高效、及時、準確、穩定和低成本的支付結算系統。第三方支付的蓬勃發展對傳統支付體系和現有金融基礎設施帶來巨大沖擊,央行數字貨幣因其數字性和國家的信用背書,而贏得眾多國家央行的青睞。支付結算體系的改善,也將在很大程度上增強政府對金融的監管,提升金融系統的穩定性并有助于鞏固金融安全。全球越來越多的私營機構積極關注并推進數字貨幣發展,貨幣作為一國主權的重要象征,本身不應被私營機構所掌控。推進央行數字貨幣發展不僅能夠鞏固本國的貨幣主權,還能積極融入新一輪貨幣競爭,從而獲得全球投資者的青睞,改善一國的國際融資環境。

(二)提升貨幣政策執行效率,解決支付的系列問題

以往央行向市場投放流動性在技術上因無法準確測度投向、數量、利率等,在一定程度上不利于調節和把控經濟運行。央行數字貨幣可以從技術層面改變這一困境,借助分布式賬本技術,央行不僅可以實現更廣泛的信息收集,獲取實時、完整的交易數據,進行更精準的數據評估,而且可以解決交易各方信息不對稱問題,并通過準確測算貨幣流通和周轉速度、全流程追溯貨幣投放等,實現對貨幣供應總量的精準調控。人們支付習慣的改變使現金使用量持續下降,導致普通民眾難以及時獲得央行提供的無風險資金和相關金融服務。央行數字貨幣的推出與發行可以向公眾提供更具彈性的支付方式,幫助家庭和企業實現更為快速、便捷和高效的支付。央行數字貨幣結合分布式賬本技術和智能合約技術,可以有效識別隱藏與傳統支付中的犯罪行為。各國央行及政府要注意在金融監管和隱私保護層面的平衡,這也是央行數字貨幣強調可控匿名的一個重要原因。

(三)鞏固貨幣主權地位,提升區域和全球金融安全

在美元霸權體系下,全球的支付結算體系、貿易融資體系、外匯儲備體系等均嚴重依賴美元,美元是鞏固美國霸權地位的工具,美國不可能在央行數字貨幣領域放棄美元霸權地位。歐元、英鎊、日元、人民幣等都渴望能擺脫美元霸權,在全球貨幣體系提升話語權和影響力。一些嚴重依賴美元的主權國家的經濟金融體系受美元控制,難以實現健康發展,希望擺脫美元陰影、重新掌握國家貨幣主權。在全球政治經濟不確定的環境下,美國一直通過央行貨幣互換來調節控制全球金融安全,各國積極研發央行數字貨幣在很大程度上是要保障國內金融安全和提升區域金融安全。

盡管全球央行數字貨幣都是面向未來貨幣競爭趨勢的頂層設計,但不同國家在研發與探索央行數字貨幣層面的動因不同。具體來說,大多數發達國家主要是為了應對貨幣全球化,完善包括跨境、跨貨幣支付在內的支付體系,促進創新和提高效率,保持央行維持貨幣和金融穩定的能力,并系統評估央行數字貨幣推出對金融監管、金融穩定以及金融安全的影響。發展中國家央行數字貨幣則更像是一種掌握貨幣主權的制度設計,但能否扭轉現有局面仍有待觀察。

二、全球央行數字貨幣發展的特點

通過梳理各國(地區)央行數字貨幣發展情況可以發現,它們既存在共性也存在典型差異(見表1)。

(一)態度更趨積極,但仍以研發探索為主

全球央行數字貨幣的研發并非一蹴而就的,而是伴隨著新冠肺炎疫情的沖擊與經濟社會內部結構的不斷轉變而漸趨實現的。總的來說,以積極態度對待全球央行數字貨幣的發展占據主導地位,并且呈加速發展的趨勢,而隨著數字美元的初步問世,未來競爭可能會變得更加激烈。9867BE54-56E0-44E1-B8A0-CC900854483D

在具體發展特征層面,全球央行數字貨幣仍處于研發階段。2020年以來,越來越多的主權國家加入央行數字貨幣研發的賽道中來,有的國家已經正式推出,有的還處于試運行,但更多的處于分析探討和模擬測試階段,包括對業務流程的設計、技術選擇的探討、法律法規的制定、金融風險的規避等。推出試點和正式發行的尚少,并且主要以發展中國家為主。因此,全球主流央行數字貨幣在正式推出前,可能還要經歷很長一段的探索道路。

(二)傾向于采用雙層架構運行體系的制度安排,明確了央行數字貨幣為現金的有效補充而非替代

在制度安排層面,全球央行數字貨幣主要傾向于采用雙層架構運行體系。中央銀行負責發行央行數字貨幣,商業銀行體系負責給民眾提供央行數字貨幣及其關聯服務。之所以傾向于采用雙層架構而非中央銀行直接發行給公眾的單層架構,是因為雙層架構可有效避免金融基礎設施另起爐灶以及金融脫媒的問題,同時還將盡可能降低數字貨幣給現有金融體系帶來的過度沖擊。[3]此外,央行數字貨幣在大多數國家基本等同于現金或充當現金的補充。這些典型特征符合國際清算銀行聯合七國(地區)央行在《央行數字貨幣:基本原理和核心特征》報告中提及的“不傷害”和“共存”基本原理,即中央銀行不因發行央行數字貨幣而破壞現有的金融穩定格局,其旨在共存前提下,促進金融創新和效率。具體來說,各代表性國家和地區的情況如下:

數字美元的制度安排主要圍繞“冠軍模式”展開,包括以下幾個方面。1.與現有貨幣協同運作。現階段,數字美元不會干擾流通中的現金以及商業銀行準備金等;2.主要通過現有的商業銀行和受監管的貨幣轉移機構(中介機構)的雙層結構體系來分發;3.在新的交易基礎設施上進行記錄,并可能通過分布式賬本技術獲取信息。按照設想,數字美元可作為一種新的政策工具,將不會影響美聯儲推行貨幣政策和控制通貨膨脹的能力。數字美元要成為私營部門創新的催化劑,不會與私營部門的發展背道而馳。

目前,加拿大央行數字貨幣尚沒有明確的制度安排,只是通過3個階段的測試選擇技術平臺和探索兼容性,其更多關注技術層面,而非制度設計層面。巴哈馬央行數字貨幣采用“二元制”發行管理架構,即央行不直接向公眾發行數字貨幣,而是先把數字貨幣兌換給銀行或其他金融中介機構,社會公眾通過這些金融中介機構完成錢包的注冊并進行交易。同時,巴哈馬還明確限制央行數字貨幣持有額度、央行數字貨幣不計息以及設立熔斷機制等。委內瑞拉將“石油幣”視為一種投資工具、儲蓄機制和公共服務的交換媒介,但“石油幣”不能直接兌換石油,只能作為繳稅和購買公共服務的支付方式,且“石油幣”的匯率由官方敲定。

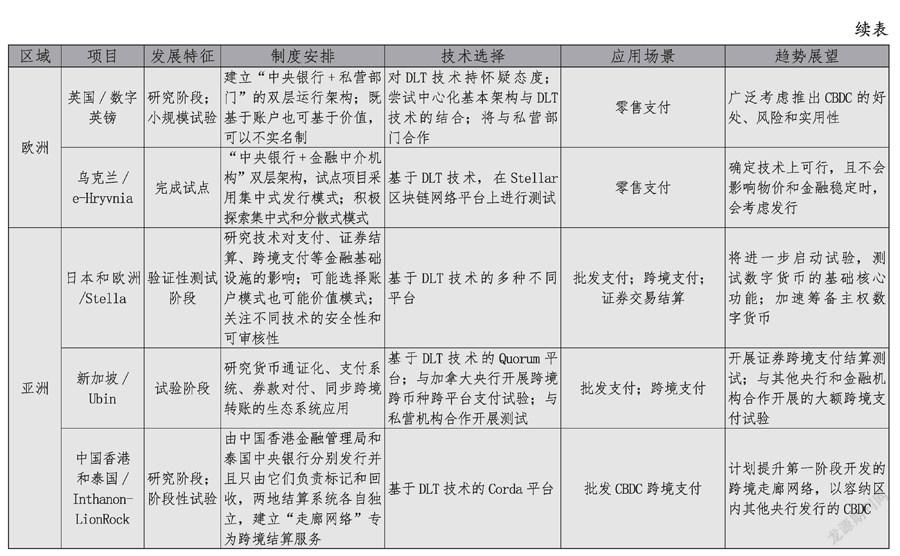

歐盟多數國家和英國的央行數字貨幣研發和試驗由各國中央銀行主導,并與金融機構或金融服務提供商開展廣泛合作,但也有國家的試驗由金融機構或行業協會主導推動,如奧地利和意大利。此外,歐洲央行明確指出,央行數字貨幣類似于現金,針對批發型數字貨幣設立專門反洗錢機構負責業務審查,在設計零售型數字貨幣方案時探討了單層和雙層架構作為其潛在選擇。法國央行負責發行代幣并提供結算接口,要求參與機構進行賬戶結算,同時積極開展與金融工具、其他央行數字貨幣以及數字資產的支付交易試驗。瑞典央行明確指出,央行數字貨幣是現金的補充,且當前階段暫不計息,采用雙層架構運行體系。英國央行由于主要停留在研究討論階段,當前主要確定建立“中央銀行+私營部門”的雙層運行架構,其他制度設計尚未開展。烏克蘭央行的試點項目是采用雙層架構與集中式管理的發行模式,集中管理體現在央行對注冊管理機構的唯一控制權,具備核算電子錢包功能的金融中介機構充當消費者和商戶等應用客戶的代理。

在亞洲區域,日本央行和新加坡央行都進行了分階段的試驗探討。其中,日本央行前期在法律層面詳細探討了在現有框架下央行數字貨幣發行可能面臨的問題,在技術上則與歐洲央行開展了針對批發型央行數字貨幣的試驗,分階段對系統效率和可選技術的兼容性等問題進行了測試。2020年下半年,日本央行明確表示將開始進行零售型的研究。新加坡央行數字貨幣是通過新加坡金融監管當局和頂級金融機構合作進行的,在技術試驗的基礎上,新加坡關注法律條款保障數字貨幣和法幣的一致性以及銀行間互借數字貨幣拆借市場的構建等,致力于擴大央行數字貨幣的應用類別和市場。中國香港金融管理局與泰國中央銀行的合作研究項目針對批發型央行數字貨幣開發跨境走廊網絡,服務于跨境結算,由中國香港金融管理局和泰國中央銀行分別發行并且只由它們負責標記和回收;兩地的結算系統是各自獨立的,只有本地銀行被允許參與結算系統和持有對應的批發型央行數字貨幣;交易基于點對點模式。

(三)基于分布式賬本的技術選擇,側重于公私合作研發

在技術選擇層面,全球央行數字貨幣主要建立在分布式賬本技術基礎上,但其并非完全去中心化的,因為完全去中心化的技術設計容易帶來運行效率和監管困難等方面的隱憂,因此可通過許可制限制網絡去中心化的程度,以擴大分布式賬本技術的應用范圍。許可制的網絡是在傳統的中心化模式和以比特幣為代表的完全去中心化模式間的折中選擇,通過許可互信程度較高的節點參與,降低系統運行的成本并提高效率。在此背景下,全球較多數央行數字貨幣選擇Corda平臺進行開發測試。Corda平臺主要依賴于三大技術環節:許可環節、運營環節、應急處置環節。此外,央行數字貨幣研發鼓勵合作開發研究,既有央行間的合作,也有公私間合作,但更多側重于公私合作。技術選擇并不是唯一的,各國央行數字貨幣的技術選擇要從本國的實際需求出發進行系統性的組合設計和決策。具體來說,各代表性國家和地區的情況如下。

數字美元將在新的交易基礎設施上進行記錄,并可能通過分布式賬本技術獲取信息,但不預設技術路線,而是根據功能需求進行技術決策和設計選擇,充分適應基于政策和經濟考慮的可配置性,包括是否計息、如何驗證和治理等。

加拿大的央行數字貨幣項目是基于已有的分布式賬本平臺建立的,其中第一階段選用的是以太坊(Ethereum)平臺,但效果不佳,因此第二和第三階段轉向了Corda平臺,在此基礎上,還添加了一些額外的架構,并進行模擬試驗。巴哈馬央行數字貨幣基于區塊鏈技術展開,同時引入不計息的安排以及通過錢包分類和額度管理控制風險。委內瑞拉的“石油幣”是在以太坊平臺上以標準令牌形式進行的,同樣是基于區塊鏈技術。9867BE54-56E0-44E1-B8A0-CC900854483D

歐盟和英國央行數字貨幣的研發和試驗主要基于區塊鏈和分布式賬本技術展開,這不僅體現出央行數字貨幣與現有貨幣體系中心化記賬模式存在本質差異,而且在一定程度上證明了基于區塊鏈的、央行主導的新型支付系統的可行性以及區塊鏈承載業務的可監管性。歐洲央行基于Corda平臺開發測試批發型央行數字貨幣,通過“匿名憑證”保護隱私及開展反洗錢和反恐融資審查;在對零售型央行數字貨幣的探討中指出,如果采用分布式架構,則可基于分布式賬本技術。法國央行對技術選擇無特定要求,僅明確指出可與私營機構合作開展測試。瑞典央行選擇基于分布式賬本技術的Corda平臺,并與私營機構合作開展測試。英國央行對分布式賬本技術持懷疑態度,更愿意嘗試中心化基本架構與分布式賬本技術的結合模式。

亞洲區域的日本央行數字貨幣的全部試驗都基于分布式賬本技術平臺實現。針對不同問題,選擇單一或多個分布式賬本技術平臺進行測試,并進行不同的變量疊加,尋找基于分布式賬本技術的央行數字貨幣的多種可能性。中國香港金融管理局與泰國央行合作試驗的跨境走廊網絡與兩地本身的網絡都是基于Corda平臺。新加坡采用基于DLT的Quorum平臺,與加拿大央行合作開展跨境支付試驗,并成功實現了跨境、跨幣種和跨平臺(Corda與Quorum)的原子式交易。阿聯酋和沙特阿拉伯中央銀行聯合開展的Aber試點項目也是基于分布式賬本技術。

(四)零售支付和批發支付的應用場景共存,零售支付更值得關注

在應用場景層面,央行數字貨幣既關注零售支付層面,也關注批發支付層面,并且批發層面較多涉及跨境支付或國際支付。目前,關注零售層面的央行數字貨幣主要有巴哈馬的Sand Dollar、瑞典的e-Krona、烏克蘭的e-Hryvnia、委內瑞拉的石油幣、英國央行數字貨幣等。早期央行數字貨幣的研究主要關注批發支付層面,2019年Libra白皮書的發布、2020年新冠肺炎疫情全球大流行下無接觸社會概念的發酵,導致全球央行數字貨幣的實踐越來越側重于零售型。零售型央行數字貨幣需要兼顧開放普惠、有限匿名和監管合規三方面的要求。[4]因此,開展零售型央行數字貨幣實踐的項目大都在監管合規和隱私設計方面做了權衡探索,以便在金融普惠的基礎上能切實保障民眾利益,如瑞典的電子克朗、英國央行數字貨幣等。此外,零售型央行數字貨幣因其與紙幣現金的微妙關系,對金融體系穩定和貨幣政策執行效果產生了顯著的影響。

關注批發層面的央行數字貨幣主要有日本央行和歐洲央行合作的Stella項目、新加坡的Ubin項目、中國香港與泰國的Inthanon/LionRock項目、加拿大的Jasper項目、法國數字歐元、阿聯酋和沙特阿拉伯聯合開展的Aber試點項目等。具體而言,批發型央行數字貨幣主要有三方面的優勢:1.可避免因集中記賬帶來的單點故障問題,保障資金交易的連續性;2.分布式記賬技術的采納可有效減少批發交易結算諸多參與方的分歧,提高支付結算效率,降低支付系統成本[5];3.可在分布式記賬技術基礎上進一步嘗試開發使用智能合約,進而實現去中心化方式的流動性節約機制,進而打造高效、安全的支付體系。幾乎所有實施批發型央行數字貨幣的國家都傾向于采用實時全額結算系統(RTGS),RTGS系統通常由中央銀行管理運營,特別是新加坡和日本央行的數字貨幣項目。此外,批發型央行數字貨幣基本可以實現單賬本券款對付(DvP),但無論是日本的Stella項目還是新加坡的Ubin項目,基于跨賬本的DvP都可能存在一定的缺陷。日本Stella項目前期試驗主要針對批發型央行數字貨幣,但從2020年7月開始,日本央行認為向無現金社會加速轉變的契機可能已經來臨,因此轉向零售端央行數字貨幣的研究。2021年4月5日起,日本啟動央行數字貨幣第一階段的驗證性測試,重點對CBDC的發行、流通、兌換等核心功能進行技術可行性的實驗分析,為期一年。

數字美元兼顧零售、批發和跨境支付,在一定程度上反映出美國的戰略意圖。總的來說,各國應用場景的選擇與央行發行數字貨幣的動因密切相關。選擇批發型央行數字貨幣的國家主要為發達國家,它們希望能提升支付結算系統的效率和穩健性。而零售型央行數字貨幣主要面向公眾,其提供一種類似現金的支付方式,進而促進金融普惠和維護中央銀行在貨幣體系中的重要地位。

(五)基于賬戶和基于價值的系統設計有待繼續探索

從央行數字貨幣的發行模式來看,一般有兩種選擇:基于價值和基于賬戶。基于價值即發行通證,這種方式相當于現金的數字化,終端用戶用相應的設備就可以實現數字貨幣的交易。基于賬戶相當于賬戶余額,與現在的存款貨幣相似,只不過央行數字貨幣的信用支撐主要來自中央銀行而非商業銀行。

在零售型央行數字貨幣的討論中,大多國家選擇先從基于價值的發行方式開始,如中國和瑞典都采用這種模式。數字美元是完全基于價值的系統設計,而不同于基于賬戶的電子支付機制,因為這與傳統的現金最為相似,能一定程度上保證交易的匿名性,更容易被公眾所接受,并且在現行法律框架下其發行更具有合理性。但從央行進行數據統計分析和金融監管的角度看,基于賬戶的模式有更大的應用潛能,在未來或可依靠賬戶提供更多的相關服務。比如,雖然現行的試驗表示央行數字貨幣暫不計息,但都保留了在未來生息的內在設置,而付息服務在基于賬戶的央行數字貨幣模式下是更容易實現的。同時,基于賬戶的模式具有完全的可追溯性,能更好地支持反洗錢和反恐融資等監管需求。當然,也可以將基于價值的模式和基于賬戶的模式相結合,分層并用。比如,瑞典央行的電子克朗計劃的報告中提出,未來可能將基于價值的模式和基于賬戶的模式結合,在數字人民幣的前期研究中也透露出在未來進行兩種模式融合并用的想法。總的來說,兩種設計各有利弊,還需要更多的實踐探索進行驗證和支持。

三、全球央行數字貨幣發展的趨勢與影響

全球央行數字貨幣發展如火如荼,已經成為各國央行關注的重中之重。未來這一發展趨勢會更加明顯,全球更多國家將加入進來,更多央行數字貨幣將正式推出和使用。總的來說,央行數字貨幣發展的趨勢及帶來的影響如下:9867BE54-56E0-44E1-B8A0-CC900854483D

(一)深入研究央行數字貨幣,積極融入數字經濟時代的新賽道

鑒于全球央行數字貨幣發展的積極態度占據主導地位,并且呈現加速發展的趨勢,而伴隨著新冠疫情暴發以來多數國家態度的轉變,以及數字美元的問世,未來競爭可能會變得更加激烈。當前,全球央行數字貨幣仍處于研發階段,推出試點和正式發行的尚少,并且主要以發展中國家為主。全球主流央行數字貨幣在正式推出前,可能還要經歷很長的一段探索道路。預計未來,各國將更多地分析探討央行數字貨幣的制度設計、技術選擇、應用場景、法律法規、監管手段、國際秩序等,并將加強應用場景的模擬和試驗,確保央行數字貨幣的正式推出能夠給適用人群帶來實實在在的便利,而不僅僅只是貨幣的數字化形式。

(二)愈發激烈的競爭將給全球金融市場和經濟體系帶來深層次影響

以數字美元為代表的美國央行數字貨幣必將研究如何在新的環境中鞏固與提升美元霸權地位,確保現有金融秩序不被完全顛覆。其他主流貨幣國家也將在貨幣使用的眾多場景中推廣使用本國央行數字貨幣,以便增強影響力,打破現有的貨幣競爭格局。同時,原先盯住美元或其他主要貨幣的國家會嘗試改變現有匯率制度,更加積極掌握貨幣主權,推動全球央行數字貨幣競爭。此外,全球數字資產、穩定幣的發展對國家貨幣主權帶來的侵蝕也將加劇這一競爭。伴隨全球經貿往來的持續加深,更加便捷、低成本的主流央行數字貨幣可能會受到國際貿易參與者的青睞,或將帶來國際貨幣體系的重大變革。[6]隨著央行數字貨幣不斷深入發展而衍生出的跨境結算,或將對全球經濟與貿易的支付結算體系產生一定影響,并可能進一步改變現有的匯率體系與制度。[7]

(三)區域間監管協調緊密,催生新的數字貨幣區

著眼未來,激烈的央行數字貨幣競爭更多可能會轉變為跨區域以及區域內的國家間對跨境支付結算的合作以及對洗錢、貪腐、恐怖融資、非法交易等的監管,進而實現互利共贏。在此基礎上,可能形成融合傳統最優貨幣區的數字貨幣區,并衍生出數字網絡。在區塊鏈技術的不斷發展驅動下,可以通過提供更多的信息以及更緊密的社交連接形成更為強大的凝聚力,從而吸引更多央行數字貨幣的關注,而新的國際貨幣體系或將圍繞數字貨幣區來構建。[8]因此,未來主要依賴國際金融組織進行調節與援助的局面或將改變,將通過提升區域融資主體或區域金融組織的話語權而非主要依賴美元的融資網絡促進區域主體的團結,實現更好的共同發展。

(四)誕生央行數字貨幣金融市場,并與現有金融市場體系同步運行

私人數字貨幣交易場所已運行多年,全球最大期貨和期權交易所CME也推出了比特幣期貨、期權及以太坊期貨等產品,并于2021年5月3日正式上線迷你比特幣(Micro Bitcoin)期貨。隨著市場流動性和參與者不斷增加,數字貨幣金融市場在極端情況下能夠發揮出一定的避險功能。基于主權貨幣的數字貨幣很有可能會誕生出新的金融市場,這一市場不大可能在短期內完全取代已有的金融市場,或將長期同步運行。然而,以比特幣等為代表的數字資產價格波動劇烈、投機泡沫嚴重,金融風險隨時可能會爆發。未來,基于央行數字貨幣的金融市場形成與交易可能會引發新的危機,特別是在市場存在較大投機氛圍或資產被不當估值等情況存在時,央行數字貨幣的穩定性可能會受到極端行情的沖擊,需要在頂層設計時加以考量。

四、數字人民幣的研發現狀與展望

通過分析全球央行數字貨幣的研發動因、頂層設計、制度安排、技術架構、應用場景等的異同,能夠給數字人民幣(e-CNY)的研究提供借鑒,為數字人民幣的發展提供一定的參考和指引。

(一)數字人民幣的現狀

我國央行數字貨幣項目在國際上啟動較早,經過了一系列設計研發調試,現已在深圳、蘇州、雄安、成都、北京、上海、長沙、海南、青島、大連、西安等多地開展了零售支付的試點應用,在北京冬奧會場覆蓋冬奧全場景40余萬個,但目前仍是應用于限定范圍的參與者和使用場景。此外,六大國有銀行及網商銀行等已經參與公測并開始推廣數字人民幣貨幣錢包。在跨境支付方面,中國人民銀行數字貨幣研究所與香港金融管理局在2020年底已啟動數字人民幣跨境支付的技術試驗,并進行相應技術準備。同時,中國人民銀行還與泰國央行、阿拉伯聯合酋長國央行等聯合發起多邊央行數字貨幣橋研究項目(m-CBDC Bridge)。現階段的數字人民幣定位為M0的部分替代,具有價值性、法償性,總體架構以“一幣,兩庫,三中心”為核心[9],在制度安排上采用雙層運營體系,在技術選擇上集合傳統基礎設施和分布式賬本技術,將去中心化特性和中國人民銀行中心化管理緊密結合,借鑒加密技術、身份認證和隱私保護技術等能夠支持可控匿名,支持雙離線支付交易。隨著信息技術的飛速發展和全球化程度的提高,全球范圍內支付方式已發生巨變。數字人民幣發行流通體系的建立與應用,對于加強金融基礎設施建設、提升貨幣政策傳導效果、促進普惠金融、加強監管并提高安全性、改善跨境支付及推動人民幣國際化都將起到十分重要的作用。

數字人民幣如果正式發布,將會對中國乃至全球經濟產生重大影響,同時也將帶來巨大挑戰:央行數字貨幣的發行、運營管理和監管機制都需要立法支撐,中心化管理制度優勢下存在數據泄露或者被黑客攻擊的技術風險,進而可能影響到國家金融安全。而用戶對于支付中的個人信息和財產安全高度敏感,非現金支付的技術安全隱患仍普遍存在,因此金融基礎設施的安全性、穩定性是數字人民幣需要突破的重要技術難題。央行數字貨幣的安全性、便捷性及成本費用優勢會對第三方支付帶來沖擊,或將打破移動支付科技平臺現有的平衡,促使我國支付體系發生深刻變革,從而改變數字金融競爭格局。因此,兼容性與互聯性或將成為亟須解決的一個難題。短期可能帶來一定程度的金融脫媒,從而對商業銀行貨幣創造帶來一定沖擊,進而對央行利用數字貨幣精準調控貨幣政策提出更高要求。“數字鴻溝”以及部分群體使用習慣等問題,可能導致增強金融普惠性達不到預期效果。美國或其他貨幣主權國家的抵制,可能影響數字人民幣的海外推廣以及人民幣國際化進程。9867BE54-56E0-44E1-B8A0-CC900854483D

(二)數字人民幣發展的政策建議

基于數字人民幣可能將出現的問題,筆者嘗試提出以下政策建議:1.加快數字人民幣的立法工作進程。完善發行與支付、賬戶管理、技術支持、隱私保護、洗錢審查等問題的法律法規與監管機制,從制度層面提供依據和保障,加強與現有電子支付體系的監管整合或協同,加強對非主權貨幣的監管,并提高監管效率。2.加大技術研發力度,加強信息安全保護,制定相應技術標準,提高海量數據處理和運維能力。一方面,根據目前的數字人民幣發行與監管機制設計,只有中國人民銀行能夠掌握全社會最完整的交易信息數據,需要其加強數據安全保護,不斷擴充海量數據存儲及運維能力;另一方面,針對現有的電子支付平臺存在的兼容和互聯性問題,需要有統一的技術標準作為支撐。另外,還應通過技術手段,嚴厲打擊黑客和洗錢等行為。3.加強數字人民幣與貨幣政策調控手段相結合的研究與應用,建立風險防范與調控機制。在理想狀態下通過對貨幣流通和周轉速度的準確測算、貨幣投放的全流程追溯等,實現對貨幣供應總量的精準調控以及貨幣政策的有效傳導。4.加強數字人民幣的使用和相關法治知識的普及宣傳。特別是針對一些特殊人群,提供關于數字化場景、風險識別與防范等問題的普及與講解,結合人工智能等進行一些輔助操作,最大限度地確保金融普惠。5.不斷拓展數字人民幣的覆蓋范圍與應用場景。當前的數字人民幣僅是零售端的試點與應用,還沒有測試或推廣批發功能,建議進一步加強批發型數字人民幣的研發與試驗,從而進一步提升支付體系效率、降低交易成本。6.將數字人民幣納入實現人民幣國際化基礎設施建設的重要一環。建議繼續加強數字人民幣在跨境支付結算等方面的研究與合作,加強與各國央行間的國際監管協作。在全面分析競爭貨幣優劣勢的基礎上,努力提升數字人民幣的影響力,并牢牢掌握人民幣定價權,為進一步深入發展開創更好的局面。

注釋:

1.央行數字貨幣從適用對象來看主要分為零售型和批發型。零售型央行數字貨幣相當于數字化形式的央行直接負債,是面向社會公眾發行的數字化現金。批發型央行數字貨幣則更多充當金融機構間的支付結算工具。

基金項目:本文系上海匯智經濟學與管理學發展基金會課題“中央銀行數字貨幣的國際實踐及影響研究”研究成果之一。

作者簡介:吳優,男,1992年生,博士,講師,研究方向:國際金融、數字金融。陳茜茜,女,1990年生,碩士,中級經濟師,研究方向:金融市場、數字金融。葛紅玲,女,1968年生,博士,教授,研究方向:數字經濟、數字金融。

參考文獻:

[1] BOAR C,HOLDEN H,WADSWORTH A.Impending arrival-a sequel to the survey on central bank digital currency[R].Monetary and Economic Department,2020.

[2] Bank for International Settlements. Central bank digital currencies:foundational principles and core features[R/OL].(2020-10-9)[2022-01-04].https://www.bis.org/publ/othp33.htm/https://www.bis.org/publ/othp33.pdf.

[3] 巴曙松,張岱晁,朱元倩.全球數字貨幣的發展現狀和趨勢[J].金融發展研究,2020(11):3-9.

[4] 鄒傳偉.央行數字貨幣的路徑選擇:批發型還是零售型?[N].第一財經日報,2020-08-10(12).

[5] 王鵬,邊文龍,紀洋.“央行數字貨幣”的概念框架與國際進展[J].產業經濟評論,2020(05):63-79.

[6] 王旭,賈媛馨.數字化背景下的國際貨幣競爭及其對人民幣國際化的啟示[J].南方金融,2020(05):12-21.

[7] 宛潔茹,吳優.央行數字貨幣的跨境支付問題研究[J].新金融,2022(01):58-64.

[8] 白津夫,白兮.貨幣競爭新格局與央行數字貨幣[J].金融理論探索,2020(03):3-9.

[9] 姚前.中國法定數字貨幣原型構想[J].中國金融,2016(17):13-15.

International Practice Comparison of Central Bank Digital Currency

Wu? You1,2? ? Chen Xixi3? ? Ge? Hongling1, 4

(1.Institute of Digital Economy,Beijing Technology and Business University,Beijing,100048;

2.School of Economics,Beijing Technology and Business University,Beijing,100048;

3.Dongxing Securities Co.,LTD,Beijing,100033;

4.School of International Economics and Management,Beijing Technology and Business University,Beijing,100048)

Abstract:In order to better identify and understand the development of the global central bank's digital currency,the article first analyzes the reasons for the accelerated development of the global central bank's digital currency,including improving the national payment and settlement system and maintaining the status of the central bank,on the basis of summarizing the practice and exploration of the global central bank's digital currency;Improve the efficiency of monetary policy implementation and solve a series of payment problems;consolidate the status of monetary sovereignty,and enhance regional and global financial security.Secondly,the characteristics of the development of the global central bank digital currency are compared and analyzed,including research and development exploration as the main development feature;the institutional arrangement that tends to adopt a two-tier operating system,which clarifies that the central bank's digital currency is an effective supplement to cash;the technology selection based on distributed ledgers,And focus on public-private research and development;retail payment and wholesale payment application scenarios coexist,retail payment is more worthy of attention.Finally,it discusses the trend and impact of the development of the global central bank's digital currency,and analyzes the research and development status and prospects of the digital renminbi,so as to provide reference and guidance for the development of the digital renminbi..

Key words:Central Bank Digital Currency;Global practice;Reasons;Characteristics;Trend9867BE54-56E0-44E1-B8A0-CC900854483D

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

Coco薇(2017年9期)2017-09-07 21:23:49

現代經濟信息(2016年19期)2016-10-20 17:40:52

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:18:38

中國科技博覽(2016年19期)2016-10-19 12:09:22

中國科技博覽(2016年18期)2016-10-19 06:47:14

科技視界(2016年21期)2016-10-17 17:18:00

考試周刊(2016年76期)2016-10-09 09:16:03

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛生(2015年7期)2015-11-08 11:09:38