外部沖擊下的中國房地產市場發(fā)展格局演變及啟示

2022-06-29 09:26:40彭旭輝倪鵬飛徐海東

當代經濟管理 2022年6期

彭旭輝 倪鵬飛 徐海東

[摘 要]房地產市場作為重要的資產市場易受意外事件的沖擊影響。1997年以來,中國經歷了四次重要的外部事件沖擊,而此期間中國的房地產市場卻從開始建立,經過加速發(fā)展,不斷走向成熟。研究發(fā)現(xiàn):基于中國房地產市場潛力仍有待釋放的前提背景下,外部沖擊事件雖然給中國房地產市場帶來一定波動和分化,但并未改變長期發(fā)展趨勢,而且還會加速中國房地產市場的發(fā)展;寬松的貨幣政策環(huán)境在應對外部沖擊上發(fā)揮著關鍵性作用,也成為房地產市場持續(xù)繁榮的重要支撐因素。未來房地產市場應該在維持穩(wěn)健性政策調控的過程中深化制度改革,同時房地產市場應該回歸居住屬性,更要防止過度金融化。

[關鍵詞]外部沖擊;新冠肺炎疫情;金融危機;房地產周期

[中圖分類號] F293;F202[文獻標識碼] A[文章編號]? 1673-0461(2022)06-0008-08

一、引言

2020年正當我們滿懷信心迎接脫貧攻堅和全面小康社會目標,開啟基本現(xiàn)代化之旅時,一場突如其來的新冠肺炎疫情從天而降,并且在全球蔓延開來,堪稱“百年一遇的大流行病”[1-2]。新冠肺炎疫情給我國經濟社會的發(fā)展帶來嚴重影響和沖擊,同時也對正在調整中的樓市產生了重大影響。進入新世紀以來,中國經濟遭遇的外部沖擊不止一次,從1997到2020年中國大體發(fā)生了四起外部沖擊事件,包括1997年東亞金融危機、2003年非典疫情、2008年國際金融危機和2019年新冠肺炎疫情等。這四次典型外部沖擊貫穿于過去二十余年中國經濟及房地產的發(fā)展歷程之中,并影響著宏觀經濟及樓市發(fā)展格局。從1997到2020年中國經濟環(huán)境發(fā)生了重要的變化,一方面,住房改革以及加入WTO融入全球經濟形成兩大發(fā)展驅動力,由此帶來中國經濟十多年的高速增長,而2008年金融危機后逐步轉向中低速增長,內外部經濟環(huán)境發(fā)生深刻變化。另一方面,隨著城鎮(zhèn)化的快速推進,中國房地產市場經歷了從開啟到快速發(fā)展再到逐步成熟的過程,自1998年全面啟動住房市場化改革以來,房地產市場需求獲得極大的釋放,住房市場體系也在不斷的完善。過去二十余年里發(fā)生的歷次沖擊都給中國經濟及樓市帶來一定的影響,這期間房地產市場的發(fā)展格局也在隨之不斷演變。因此,回顧和比較這幾次典型外部沖擊是非常有意義的工作,而且將其與房地產發(fā)展周期相結合更具有現(xiàn)實性,能為未來房地產市場發(fā)展方向提供一定啟示。

外部沖擊是一種來自于外部的、突發(fā)性的、不可預測和預期的, 且不為一國政府或者一個經濟體所控制的某種事件或者力量,并對該國經濟產生影響[3]。外部沖擊是經濟活動中值得關注的重要議題之一,改革開放以來中國經濟社會經歷過多次不同類型的外部沖擊,不少研究者對此進行過剖析。從外部沖擊來源的分類來看,可以區(qū)分為經濟事件沖擊和非經濟事件沖擊,經濟性外部沖擊中以1997年亞洲金融危機和2008年國際金融危機最受關注。劉遵義[4]指出掠奪性的投機是東亞金融危機里的一個重要因素;周景彤 [5]認為由美國次貸危機引發(fā)的國際金融危機加快了我國房地產市場的調整;單菁菁 [6]則分析了國際金融危機對中國城市經濟的影響。非經濟性沖擊即自然社會性外部沖擊,主要有2003年非典疫情以及2020年新冠肺炎疫情。非典(SARS)是進入新世紀以來我國經歷的第一次重大流行病事件,其對經濟的影響受到眾多學者的關注[7-9]。而相比于非典疫情,新冠肺炎疫情帶來的影響則更廣泛而深遠,爆發(fā)以來就被社會各界所密切關注。何誠穎等[10]比較全面地探究了新冠肺炎疫情對我國經濟、產業(yè)、金融等各領域產生的影響及其具體路徑。盛松成等[11]分析了新冠疫情對房地產市場的沖擊影響及對策建議。部分研究對多次不同外部沖擊進行比較分析。席濤[12]基于改革開放以來四次典型國際經濟外部沖擊, 指出四次外部沖擊帶來中國經濟大約每十年一次的中周期,并且外部沖擊是導致中國經濟不穩(wěn)定與經濟增長速度下降的重要原因。賴德勝和蔡宏波[13]基于同樣的四次外部沖擊事件,著重分析了外部沖擊對我國就業(yè)產生的周期性影響及應對政策。王有鑫等[14]從實證層面研究了疫情、國際金融市場波動、外部產出波動和美國貿易政策不確定性四種外部沖擊對中國經濟周期波動的差異化影響。從已有研究來看,大多數研究側重分析單次或兩次沖擊事件的經濟影響,少數研究雖然對比分析多次沖擊事件,但均側重經濟性沖擊事件。現(xiàn)有研究主要圍繞外部沖擊對宏觀經濟的影響,而很少有研究將多次外部沖擊事件與房地產市場相結合,本文將嘗試彌補這個不足和缺口,側重于系統(tǒng)分析外部沖擊下房地產市場發(fā)展格局的演變規(guī)律。

二、房地產市場發(fā)展周期中的四次典型外部沖擊

自1998年住房制度改革拉開房地產市場化的大幕,經過二十多年的發(fā)展,中國房地產市場已經從嬰兒走向成年,并且經歷開啟、加速、調整和成熟等四個關鍵節(jié)點的完整成長周期。從這個完整成長周期來看,商品房價格一直處于波動性上升的趨勢中,雖然其間經歷了四次外部沖擊,但除2008年國際金融危機期間房價出現(xiàn)下降之外,其余年份均是正向增長的趨勢。如圖1所示,商品房價格增速在1998年至2010年之間速度較快且波動性較大,但2010年開始隨著住房調控政策的不斷強化,房價上漲速度開始趨于平穩(wěn)。商品房銷售面積表現(xiàn)出類似的發(fā)展趨勢,2010年之

前銷售面積高速增長且波動性較大,而2010年之后隨著調控政策的不斷干預,增長速度趨于下降,具體如圖2所示。值得指出的是,自2017年開始,商品房銷售面積不斷向峰值趨近,增速開始下降并趨于平穩(wěn),預示著商品房總體需求在走向飽和狀態(tài)。在這二十余年里,房地產制度和政策體系都在不斷完善,這里面既有漸進性的制度改革,也有相機抉擇的政策調控,這些政策應對措施既有效對沖著各種外部沖擊,同時也推動著房地產市場進一步向前發(fā)展。從國房景氣指數來看,房地產市場的景氣程度隨著宏觀經濟形勢及外部環(huán)境等的變化而呈現(xiàn)出明顯的周期性,且這種周期變化與房地產的發(fā)展階段具有很大的關聯(lián)性。A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0

過去二十余年中國房地產市場的發(fā)展周期共受到四次重要的外部沖擊。第一次的1997年亞洲金融危機,屬于經濟系統(tǒng)內的外地直接沖擊,這次沖擊雖給房地產市場帶來一定影響,但最重要的卻是催生出住房市場化改革。第二次的2003年非典疫情,屬于經濟系統(tǒng)之外的本地間接沖擊,這次沖擊對房地產市場的影響總體上比較微弱。第三次的2008年國際金融危機,屬于經濟系統(tǒng)內的外地直接沖擊,這次沖擊給房地產市場帶來很大影響,量價均出現(xiàn)大幅下跌[15]。第四次的新冠肺炎疫情自爆發(fā)以來,目前仍在全球各地持續(xù)傳播,且新的變異病毒不斷出現(xiàn),疫情何時結束仍然具有不確定性。此次新冠疫情的影響范圍廣、時間長,并且給經濟社會發(fā)展帶來深遠的影響,因此具有多重沖擊的屬性。新冠肺炎疫情對全球及中國經濟均帶來極大的負面沖擊,尤其在2020年上半年沖擊很明顯,隨后在積極的政策應對下逐步復蘇。新冠疫情爆發(fā)初期,房地產市場受到短暫性的沖擊影響,但市場交易依然比較活躍,隨著疫情的持續(xù),房地產市場的發(fā)展階段在發(fā)生變化,高杠桿和債務問題的不斷凸顯,疫情沖擊下的房地產市場將迎來新的變局。

簡單比較四次外部沖擊可以發(fā)現(xiàn),它們都不是中國經濟內生問題的沖擊,都是特定外部事件帶來的外部沖擊。其中,兩次金融危機屬于社會事件沖擊,同時屬于經濟系統(tǒng)內的外地沖擊事件。兩次疫情屬于自然沖擊事件,首先都屬于經濟系統(tǒng)外的本地沖擊事件,但是當前的新冠疫情同時轉化為經濟系統(tǒng)的外部沖擊,因此,新冠肺炎疫情的影響更為復雜,其具有多重屬性。這些外部沖擊事件相對于中國經濟及房地產市場而言,既有相似之處也存在著很大差別。

結合中國房地產市場的發(fā)展周期以及四次沖擊事件發(fā)生的時間節(jié)點,可以進一步形成房地產發(fā)展周期中的四個關鍵節(jié)點,由此將中國房地產的發(fā)展周期劃分為五個典型階段:1998年之前的萌芽期,1998—2003年的起步期,2004—2009年的加速與調整期,2010—2019年的快速擴張期,2020年及之后的逐步成熟期。1998年之前的房地產市場萌芽階段,主要依靠計劃性的福利分房,市場化程度很低。而1998年住房市場化改革之后的四個發(fā)展階段則是房地產發(fā)展周期的核心,分別對應著四次外部沖擊的時間節(jié)點之后,也是分析房地產發(fā)展格局演變的基礎。

三、外部沖擊下的房地產市場發(fā)展格局演變

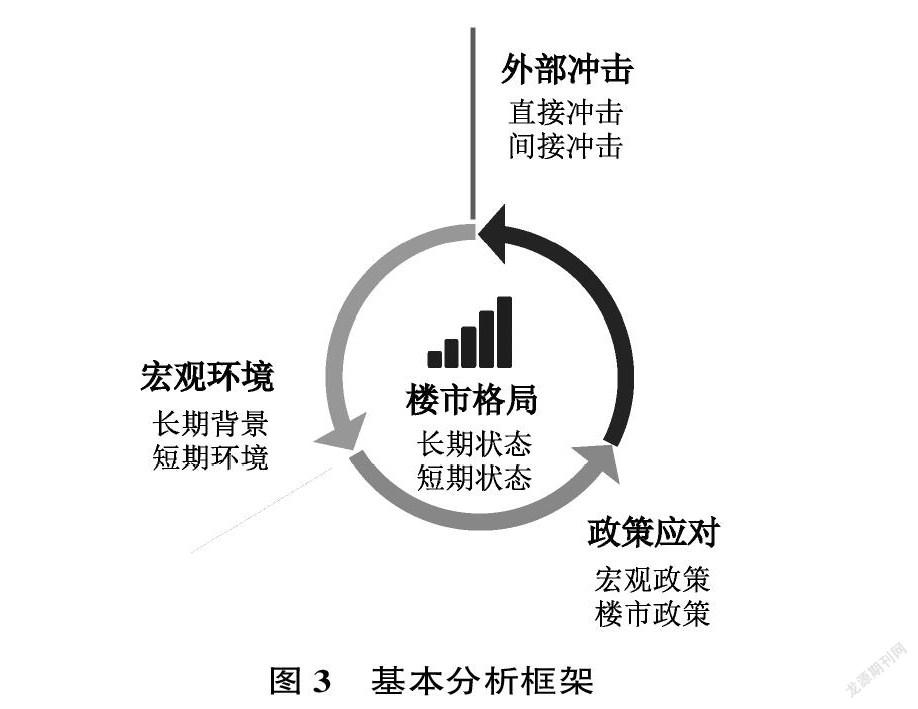

經濟發(fā)展過程中的外部沖擊大多是在一定的宏觀經濟環(huán)境下偶然發(fā)生,沖擊下政府主體都會采取一些政策應對措施[16],由此產生與外部沖擊的交疊效應而對經濟運行帶來不同的結果。基于外部沖擊——宏觀環(huán)境——政策應對——樓市格局的邏輯思路,從這四個主要方面細致的分析四次外部沖擊下房地產市場發(fā)展格局的演變,并做深入比較分析,據此總結規(guī)律。具體分析上還做出進一步細化,外部沖擊方面區(qū)分為直接沖擊和間接沖擊;宏觀環(huán)境方面區(qū)分為短期經濟環(huán)境和長期經濟背景;政策應對方面主要區(qū)分為宏觀經濟政策和樓市調控政策;最后在發(fā)展格局演變方面,更側重于外部沖擊對房地產市場的影響,因此重點關注樓市的反應狀況和發(fā)展格局,分別從樓市的短期狀態(tài)和長期趨勢兩個方面展開。整體分析邏輯及框架如圖3所示。在這個演變過程中面對不同的外部沖擊事件和宏觀經濟環(huán)境,政府采取不同的應對政策,由此帶來不同的房地產市場反應。后文中將具體分析比較四次外部沖擊下宏觀環(huán)境與政策應對組合所帶來的樓市格局變化。

(一)亞洲金融危機沖擊下的房地產發(fā)展格局

宏觀環(huán)境方面,在亞洲金融危機前后,中國的市場化改革在快速推進,經濟處于高速增長階段,出口競爭優(yōu)勢不斷凸顯,城鎮(zhèn)化進入加速期,但同時也表現(xiàn)出內需不足的隱憂,經濟增長對外需的依賴程度較大。沖擊前中國經濟處在短周期的下行階段,經濟增長率及固定投資等都出現(xiàn)周期性下行;亞洲金融危機的爆發(fā)對中國經濟構成比較嚴重的沖擊,尤其是出口方面的外需受到沖擊很大。

當亞洲金融危機發(fā)生后,政府采取積極的應對政策。宏觀政策方面從側重刺激出口轉向刺激內需,為尋找新的增長點和消費熱點,應對外需惡化的沖擊,房地產開始進入政策視野。為呼應擴大內需,培育住房消費市場,樓市政策做出重大調整和改革,房地產制度實現(xiàn)從計劃向市場的根本性轉變。1998年開始取消福利分房,實行住房分配貨幣化,推行商品房制度,并進行金融信貸政策方面的配套改革促進消費,促使房地產業(yè)成為國民經濟的支柱產業(yè)。

1997—1998年亞洲金融危沖開了房地產市場化的大門。在危機的沖擊下,中國樓市呈現(xiàn)出“V”型的調整。為了尋找新的增長點和擴大內需,1998年開始住房市場化改革正式鋪開,極大地釋放了國民的住房需求,由此住房市場迅速復蘇并走上快速發(fā)展的道路。這一次的危機倒逼出住房制度改革,給房地產后續(xù)的發(fā)展帶來歷史性契機,隨后房地產業(yè)保持著近二十年的繁榮發(fā)展,也成為中國經濟增長的重要動力之一。此階段的樓市表現(xiàn)短期來看相對較為平穩(wěn),主要任務在于消除住房市場化改革過程中的存量,然而長期來看,中國住房市場處于極度短缺的階段,大量住房需求仍然有待釋放,供需缺口極大。

(二)非典疫情沖擊下的房地產發(fā)展格局

宏觀環(huán)境方面,中國在2001年正式加入WTO全面融入全球經濟,擁有較好的國際環(huán)境,處在較好的戰(zhàn)略機遇期。在沖擊前后,中國經濟仍處于高速增長階段,發(fā)展?jié)摿薮螅隹谝蕾嚩冗M一步提高,但同時內需仍然不足。非典沖擊對中國經濟造成的影響相對短暫和輕微,主要在廣東和北京等地,疫情的沖擊主要表現(xiàn)在2003年的第二季度,而對全年經濟增長的影響不大,經濟仍保持著快速增長。

政策應對方面,宏觀政策趨于收緊。非典疫情的發(fā)生,雖然給經濟帶來一定的沖擊,但整體經濟仍有些過熱,宏觀經濟政策由之前的刺激轉向抑制。一方面,房地產調控政策方面則由鼓勵轉向收緊,為抑制房地產過熱,金融信貸政策也出現(xiàn)收緊。另一方面,土地制度改革則為房地產發(fā)展奠定了基礎。這個時期土地制度出現(xiàn)重大調整,土地出讓開始市場化,土地財政之路開啟。土地出讓制度的變革,不僅促進了房地產市場的發(fā)展,而且直接催生了土地財政的流行,自此房地產市場與土地財政之間的聯(lián)姻就變得密不可分。A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0

非典時期房地產市場整體處于平穩(wěn)上行趨勢中,房地產的支柱地位得以確立并快速發(fā)展。2003年“非典”給樓市帶來的影響只是短暫干擾。長期看,當時房地產處在加速發(fā)展的積累期。土地出讓正式市場化,金融政策較寬松,城鎮(zhèn)人口快速增加,這些都極大地刺激和支撐著房地產供給和需求層面的快速釋放。因而在非典疫情的沖擊下,只是局部地區(qū)房地產市場受到暫時性的影響,而房地產市場整體發(fā)展的上行趨勢并沒有改變。在良好的宏觀大環(huán)境下,一系列的制度及政策利好更是促進了房地產業(yè)的快速發(fā)展。這個時期中國融入全球經濟的程度更大,出口導向的發(fā)展特點明顯,同時房地產對經濟的拉動作用也越發(fā)顯著,由此開啟房地產與出口導向為主導的內外需雙輪驅動發(fā)展模式,經濟保持著兩位數的高速增長。在此情境下,非典疫情對房地產市場的沖擊并不明顯,反而一定程度上催生了房地產市場需求的擴張,由此間接加快了房地產市場的發(fā)展。

(三)國際金融危機沖擊下的房地產發(fā)展格局

宏觀環(huán)境方面,中國長期仰仗的廉價勞動力成本的比較優(yōu)勢以及外貿優(yōu)勢開始下降,經濟增速有所放緩,同時存在維持收入增長和就業(yè)增長的壓力。然而中國的城鎮(zhèn)化仍在快速推進,逐步展示出消費需求方面的巨大潛力,居民消費從衣食溫飽逐漸升級到住行娛樂主導。金融危機沖擊前中國經濟出現(xiàn)明顯過熱,保持了數年的高速增長,危機期間政府采取強力刺激政策,使得經濟增長總體保持平穩(wěn),但國際金融危機之后經濟增速放緩并持續(xù)下行,增長動力仍顯不足。

政策應對方面,由于國際金融危機的沖擊,政府采取的宏觀政策從危機前的抑制趨緊轉向刺激寬松。金融危機爆發(fā)前整體經濟過熱,實施穩(wěn)健的財政政策和從緊的貨幣政策,然而危機發(fā)生后政策就出現(xiàn)逆轉,實施積極的財政政策和適度寬松的貨幣政策,尤其是“四萬億”經濟刺激方案影響巨大。房地產政策方面則由前期的控制趨緊轉向強力救市。金融危機之前,一系列涉及行政、金融、土地和財稅的政策不斷出臺以平抑房價,然而從2008年年底開始,各種刺激扶持樓市的政策出臺,降低首付比、貸款利率、交易稅費等,銀行信貸也不斷放松。各個城市地方政府也紛紛出臺救市措施,此輪樓市刺激政策隨后帶來房價的快速上升。

此階段房地產市場出現(xiàn)“V”型大反轉,后在政策扶持下走向非理性繁榮。在國際金融危機的沖擊下,房地產市場短期出現(xiàn)重大逆轉,由前期的過熱轉向下行趨勢,危機對金融市場及實體經濟均帶來明顯的負面效應,對住房需求也產生很大的沖擊,房地產開發(fā)投資、銷售及房價等均出現(xiàn)回落。然而隨后的強力刺激和扶持政策使得房地產市場迅速回暖甚至出現(xiàn)過熱。究其原因來看,金融危機后,以出口導向為依托的外需逐漸下降,拉動力有限,故而各地依托房地產進行強力刺激再次拉動經濟增長。然而此階段中國的住房整體上仍然是處于短缺狀態(tài)的,在寬松的貨幣政策環(huán)境下,過度的刺激和扶持房地產反而帶來了非理性的繁榮和過熱,危機過后房價的快速上漲就是重要表現(xiàn)。面對房地產市場表現(xiàn)出的過度繁榮,2010年開始中國各個城市展開了新一輪的調控潮,然而房地產市場已進入過度繁榮的上行通道。

(四)新冠肺炎疫情沖擊下的房地產發(fā)展格局

宏觀環(huán)境方面,經濟正處于增長速度換擋期,增速持續(xù)下行的壓力明顯,同時各種外部壓力凸顯,中美貿易沖突及全球保護主義都不斷顯現(xiàn),挑戰(zhàn)前所未有。長期來看,雖然發(fā)展機遇有所變化,但在快速城鎮(zhèn)化以及經濟服務化的主導下,經濟增長的結構性潛力仍然存在。新冠疫情沖擊之前中國經濟就處于增長速度持續(xù)下行的階段,疫情的爆發(fā)在早期給國民經濟造成巨大沖擊,尤其對2020年一季度經濟運行的沖擊是史無前例的,各項指標的降幅均破歷史記錄,2020年一季度GDP增長為-6.8%。隨著疫情防控常態(tài)化以及各項穩(wěn)定經濟措施的推進,整體經濟的復蘇相對較好,然而新冠疫情還在全球持續(xù)存在和蔓延,經濟發(fā)展中的不確定性所帶來的壓力依然不小。

政策應對方面以穩(wěn)為主,目標追求更多元化。這個階段政府采取的宏觀政策發(fā)生重要調整,開始追求多目標,從之前的宏觀目標“六穩(wěn)”轉向“六穩(wěn)”和“六保”,宏觀政策實行的是穩(wěn)健靈活適度的貨幣政策和積極的財政政策。疫情發(fā)生后,積極的財政政策變得更為積極,提高赤字率,大幅增加地方政府專項債券規(guī)模。房地產政策方面則保持調控目標不動搖。在疫情前后,政策層面一直堅持房住不炒、堅持房地產調控不動搖。整體來看,在疫情的沖擊下,2020年的房地產調控政策隨著房地產市場的“V”型反轉而發(fā)生轉向,但房地產政策的主基調并沒有改變。在保持調控政策穩(wěn)定的同時,住房體制改革也在逐步推進中。2020年12月18日,中央經濟工作會議強調要解決好大城市住房突出問題。從此次會議來看,住房調控的“房住不炒”總基調將延續(xù)下去,發(fā)展租賃市場的重要性也將進一步提升,租售并舉的住房體制有望持續(xù)推進。

疫情期間房地產市場整體運行趨于平穩(wěn),而結構性潛能有待釋放。新冠疫情帶來房地產市場交易及投資開發(fā)的暫停,期間房地產投資及銷售均出現(xiàn)大幅下降,然而住房價格卻整體平穩(wěn),熱點城市反而繼續(xù)上漲。新冠疫情從供給和需求兩個層面對房地產市場產生了沖擊,使得住房成交量減少,一部分住房需求被推遲,然而在住房投機與剛需并存的市場格局下,房價卻表現(xiàn)出平穩(wěn)并上升的趨勢。當前一、二線熱點城市的住房被視為核心資產,在新冠疫情帶來不確定性和恐慌的情況下,熱點城市的住房依然炙手可熱,資本的趨利性和避險性在這里表現(xiàn)得比較突出,再加上寬松化的貨幣政策環(huán)境,疫情的外部沖擊甚至有加劇房價分化的趨勢。新冠疫情沖擊下房地產市場依然表現(xiàn)強勁,2020年全年的整體房價不降反升,這并非一個值得期待的好現(xiàn)象。在當前經濟內生增長動力不足,外需變得更為不濟的大背景下,房地產變得有些透支,越發(fā)扭曲實體經濟發(fā)展以及整個國民經濟內需結構的調整,尤其對消費內需的抑制更為明顯[17]。一個明顯的證據是疫情沖擊之下,一邊是快速回暖的房價,而另一邊則是緩慢復蘇的消費。另外,在當前階段房地產供需兩端的金融杠桿一直高位徘徊,潛在的金融風險也不容忽視。A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0

長時期來看,住房市場未來的潛能主要在結構性潛力上,尤其是新市民及中低收入群體的住房需求,相關保障性住房需求要彌補的缺口還很大,這些是極需滿足的。在中心城市、大都市圈和城市群等人口集中流入的地區(qū)還存在著住房短缺,新市民的剛需、部分改善型的需求和老城改造的重置需求也有較大的潛力。但是樓市存在的風險卻不容忽視,一些城市的房價過高和另一些城市空置率過高并存,住房市場的結構性矛盾依然存在。新冠疫情有望為房地產市場帶來新一輪的制度變革機遇,把握住房市場的結構性潛能,彌補房地產的結構性缺口,合理控制房地產金融杠桿,逐步回歸到健康理性的發(fā)展道路上,這些應該成為房地產市場發(fā)展的核心關注點。未來房地產市場的發(fā)展更應該明確其在經濟中的定位,服務于居住功能的實現(xiàn)以及經濟結構的調整。

四、四次外部沖擊的比較及主要結論

四次外部沖擊事件在性質上存在不同,發(fā)生的宏觀經濟背景不同,政策應對的表現(xiàn)以及所處的房地產發(fā)展格局也有明顯不同。很明顯,四次沖擊給中國樓市帶來的負面影響的程度也不一樣。但結合房地產發(fā)展的周期規(guī)律以及通過比較研究的視角,仍然可以歸納總結出一些共性特點。關于四次外部沖擊,基于比較分析可以初步得到以下幾點結論:

第一,四次外部沖擊都是外部偶然事件,但在積極的政策應對下均未引發(fā)系統(tǒng)性風險。這四次沖擊事件相對于中國經濟及房地產市場而言,都是外部發(fā)生的偶然事件,或直接或間接的對中國經濟及樓市產生一定影響,但在政府積極有效的政策干預下都獲得很好的控制和化解,最終都未演變?yōu)槲覈洕到y(tǒng)內的危機事件。與此同時,在歷次外部沖擊下,中國經濟及房地產市場均表現(xiàn)出很好的韌性和復蘇能力。

第二,在房地產市場自身潛力和政策調控的作用下,外部沖擊并未改變房地產的長期發(fā)展趨勢。歷次的外部沖擊對中國樓市的影響基本都是帶來短期性的調整,隨后都復蘇并快速發(fā)展,其中2008年金融危機期間的沖擊相對最大,但在強力刺激政策的作用下反彈力度也更大。因為中國房地產市場還處于相對短缺的階段,需求并未完全得到釋放和滿足,在外部沖擊的影響下,政府制定的刺激政策以及寬松的政策環(huán)境使得房地產獲得更為有利的發(fā)展條件,尤其是相對寬松的金融信貸政策,給樓市提供了極大的緩沖空間。所以,最終在政策作用下短期回調后都會快速復蘇并重新繁榮,外部沖擊反而給樓市提供了契機,推動著長期趨勢的延續(xù)。外部事件也可以成為倒逼并促進房地產市場制度建設和創(chuàng)新的重要外力,由此為房地產市場的長期發(fā)展提供正面的影響。

第三,外部沖擊對樓市均帶來一定影響,并加劇樓市波動與分化。由于長期寬松化的貨幣政策環(huán)境,使得整個經濟及樓市的金融化程度變得更高,在外部沖擊來臨時,新的經濟周期起點會由此產生,而高度金融化的經濟和樓市在沖擊下會變得更為具有彈性空間,并引發(fā)樓市更大的周期性波動。隨著城鎮(zhèn)化的不斷推進,大型城市以及城市群不斷形成,中國城市體系的發(fā)展格局在不斷演變,這也決定著樓市的格局。歷次外部沖擊之下,一、二線的強勢中心城市與其他弱勢城市之間的差距在沖擊中會出現(xiàn)分化趨勢,發(fā)展?jié)摿Υ笠约盎A面好的城市能抵御外部沖擊,并重新獲得新生和快速發(fā)展,而中小城市面對外部沖擊如果不能很好的應對就將走向衰落,由此城市與樓市之間的分化就會進一步被強化。

第四,四次沖擊均發(fā)生在快速城鎮(zhèn)化的大背景下,房地產市場的潛力能得以持續(xù)釋放。自1996年以來中國的城鎮(zhèn)化就進入快車道,年均增長1個百分點左右,人口不斷向大中城市聚集,當前城鎮(zhèn)化率已經超過60%,未來城鎮(zhèn)化率將進一步提升達到70%以上[18]。在這快速的城鎮(zhèn)化趨勢中,住房需求不斷釋放出來,這也是歷次沖擊下房地產市場依然能穩(wěn)健發(fā)展的重要支撐。大量的新市民及城鎮(zhèn)轉移人口在進入城市后都具有強烈的剛性住房需求。與發(fā)達國家相比,中國的城鎮(zhèn)化還有很大空間,城鎮(zhèn)新增人口還會繼續(xù)增加并衍生出相應的住房需求,因此未來一段時期房地產市場的潛力還會持續(xù)釋放。

第五,外部沖擊下政府都會積極采取應對之策,而寬松的貨幣政策環(huán)境發(fā)揮著關鍵性作用。歷次外部沖擊發(fā)生后,為了維護經濟的穩(wěn)定運行,政府都會積極地采取應對之策進行政策干預,其中貨幣信貸政策成為重要手段之一,而且對于房地產市場來說更為關鍵。銀行信貸以及利率水平對于房地產市場如同生命線,直接關系到其發(fā)展狀況。四次沖擊下金融信貸政策都在房地產市場中發(fā)揮著關鍵影響作用,但這個共同因素在金融危機期間和流行疫情期間也存在著不同點。1998年亞洲金融危機時期引入住房抵押貸款和公積金政策,直接促進了住房消費的釋放;國際金融危機時期實行寬松靈活的貨幣政策,極大地促進房地產市場的復蘇和繁榮,所以兩次金融危機時期貨幣信貸政策對房地產市場而言都是很寬松的。而非典疫情和新冠疫情時期,整體的貨幣政策環(huán)境依然是偏寬松的,銀行信貸政策對房地產市場則有針對性的適度收緊,以防止房地產市場過熱,目的在于通過金融信貸政策維護房地產市場的平穩(wěn)健康發(fā)展。

第六,流行性疫情與金融危機沖擊的影響機制和效果存在顯著差異。四次外部沖擊中,亞洲金融危機和國際金融危機均是外部經濟系統(tǒng)帶來的沖擊,對經濟及樓市的影響比較直接和嚴重。非典疫情只是對中國局部地區(qū)產生一定沖擊影響,對整體經濟影響并不顯著,且主要側重旅游及服務業(yè)等。新冠疫情沖擊的影響機制相對更為復雜,不僅涉及到疫情對國內經濟的間接影響,還涉及到全球疫情及國外經濟形勢惡化帶來回傳效應的影響。

同時,外部疫情的蔓延也對國內疫情的防控和穩(wěn)定帶來很大的潛在風險。總體來看,非典及新冠肺炎等流行性疫情對房地產市場的影響沖擊比較短暫,主要表現(xiàn)是房地產供給和需求市場出現(xiàn)暫停和推遲,對信貸市場影響也不明顯,所以沒有金融危機這種源于經濟系統(tǒng)的沖擊那么嚴重。金融危機對房地產市場的沖擊則有所不同,其中重要的一點是金融危機往往與一定的經濟泡沫有關[19],且危機發(fā)生后銀行信貸會出現(xiàn)收縮,從而對房地產市場帶來直接而深遠的影響。金融危機擴散期間,金融加速器效應會通過信貸市場而放大外部沖擊對經濟及房地產市場的影響,因此可以看到金融危機對房地產市場的沖擊遠大于流行性疫情的沖擊。A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0

五、反思與啟示

通過對四次外部沖擊與房地產市場發(fā)展的比較分析,可以獲得不少有益的啟示,主要包括兩大方面的重要啟示,一方面是經濟政策的應對策略,另一方面是房地產市場的發(fā)展方向。這里具體闡述主要的幾點思考。

第一,房地產市場需要政策調控,更要制度改革。政策調控可以對沖外部沖擊的影響,而制度改革則決定著房地產的長期發(fā)展趨勢。無論是整體宏觀經濟還是房地產市場,在面臨一定外部沖擊時都有必要采取對應的調控政策。放任市場自行恢復或變動是不現(xiàn)實的,所以合理而及時的政策調控非常有必要,而且應該根據經濟形勢變化做出適應性調整。對于住房市場來說,持續(xù)而穩(wěn)定的調控已經趨于成熟,并取得較好效果,但住房市場的一些根本問題還未解決,如住房保障、租售同權等,所以有效的制度變革也不可或缺。自1998年住房市場化以來,住房市場的調控政策未曾間斷,制度變革也在持續(xù)推進中。一般住房政策調控著眼于短期應急,而制度變革更著眼于房地產的長期平穩(wěn)健康發(fā)展。現(xiàn)階段盡管房地產市場還有一定潛力,但房地產給經濟社會帶來的扭曲和負面影響也在凸顯,大城市的住房問題仍然比較突出。這就急需通過改革的方式來解決,而非僅僅通過政策調控可以做到的。考慮到中國當前的房地產市場現(xiàn)狀,制度改革不可能一蹴而就,應該在政策調控中不斷深化改革,如此才能促進房地產市場的平穩(wěn)發(fā)展。面對中國經濟發(fā)展的新階段以及經濟結構轉型的需要,住房體系有必要進行新一輪的制度改革以回歸居住本位,加大住房保障力度,同時開征存量房房地產稅也是重要改革方向[20]。

第二,房地產市場的政策應對要因時而動,更要把握力度。房地產市場的調控政策需要把握好時機和力度,充分考慮當時的經濟環(huán)境和狀況,而不能刺激過度,尤其是面對外部沖擊時更要把握好力度,否則容易給后期經濟發(fā)展帶來負面影響。如2008年危機之前我國整體經濟過熱并處于調整期,而金融危機期間的逆向調控政策力度過大,并帶來一些經濟后遺癥。也正是在這一輪的大力度刺激政策的推動下,樓市在隨后的兩三年里出現(xiàn)報復性的上漲,給后續(xù)的樓市調控帶來很多問題和挑戰(zhàn)。值得指出的是,這一次金融危機引發(fā)的周期性調整應該是中國房地產市場實現(xiàn)軟著陸的良好時間契機,如能在合理政策扶持的同時加大住房體制改革,那么后續(xù)十年中房地產市場的調控頑疾或許能夠很好的解決。政府對房地產市場的每一次救市或刺激都會帶來房價的爆發(fā)式上漲,所以政府對樓市的調控應該把握好度,考慮到中國房地產市場缺口的結構性矛盾,對熱點城市的持續(xù)性調控應該成為樓市的一種常態(tài)和長效機制,同時兼顧好因城施策,部分地區(qū)可擇機推行空置稅等以引導預期[21]。

第三,房地產市場要繼續(xù)發(fā)掘潛力,更要防止透支。隨著城鎮(zhèn)化繼續(xù)推進,房地產市場的需求潛能還將持續(xù)釋放。對于中國房地產業(yè)來說,其潛力確實還有,但更多屬于長期性的和結構性的潛力,不可一次用完,未來主要潛力在于中低收入群體住房需求以及保障性住房需求。房地產業(yè)發(fā)展?jié)摿Φ尼尫艑τ诶瓌咏洕鲩L具有重要作用,但其效用仍然具有一定的限度,不可過度依賴,必須把握好短期應急與長期繁榮的關系,既要應對經濟中的短期沖擊,也要做好長期發(fā)展的規(guī)劃。2003年美國互聯(lián)網泡沫破滅后,美國政府寄希望于房地產刺激整體經濟的恢復,然而當時美國的住房市場潛力有限,過度的刺激反而帶來新一輪的房地產泡沫,由此帶來2008年的全球性金融危機。中國房地產的發(fā)展應該充分吸取其教訓,防止房地產過度繁榮并透支整體經濟的發(fā)展?jié)撃堋=洕l(fā)展過度依賴房地產投資驅動,不僅會帶來經濟扭曲和擠出效應[22],而且不具有可持續(xù)性,不利于經濟轉型升級,也不利于擴大內需,其負面效應是極其嚴重的。

第四,房地產市場要回歸居住屬性,更要防止過度金融化。中國未來的房地產市場發(fā)展必須把握正確的方向,真正回歸到居住屬性上來。住房體制改革必不可少,大力發(fā)展租賃住房和保障房建設,實現(xiàn)租售并舉,這些都是體現(xiàn)住房居住屬性的核心[23]。“房住不炒”應該成為主導,雖然房地產天然的具有投資屬性,但過度的發(fā)揮投資功能會帶來房地產市場的金融化和泡沫化。從四次外部沖擊的比較分析可以看出,流行性疫情等自然性外部沖擊對經濟及房地產的影響可能相對短暫或不明顯,但金融性外部沖擊更值得關注,其對房地產市場的影響往往具有持久性且極其深遠。歷史規(guī)律表明,金融危機往往與房地產具有緊密的聯(lián)系,房地產在國民經濟中的地位突出,經濟史稱“房地產是周期之母”,甚至表現(xiàn)出“十次危機九次地產”的歷史韻律。金融問題已經成為房地產的核心問題,尤其在當前階段,房地產市場的高金融杠桿問題不斷凸顯。應該充分吸取美國次貸危機的教訓,時刻提防房地產走向過度金融化和泡沫化,高度關注房地產信貸風險。2008年之后我國居民杠桿率快速上升,當前居民杠桿率(居民債務/GDP)已經超過60%,正在趕超發(fā)達國家,這其實與房地產市場具有直接關聯(lián)性,值得高度警惕。未來一段時期里,房地產泡沫可以說是威脅金融安全的最大“灰犀牛”。

[參考文獻]

[1]BILL GATES. Responding to Covid-19—a once-in-a-century pandemic?[J].New England journal of medicine,2020,382(18):1677-1679.

[2]托馬斯·A·加勒特,湯筠露.大流行病經濟學:1918年大流感及其現(xiàn)代意義[J].金融市場研究,2020(3):37-50.

[3]鞠國華.“外部沖擊”的國內研究綜述[J].經濟學動態(tài),2009(5):75-78.

[4]劉遵義.十年回眸:東亞金融危機[J].國際金融研究,2007(8):9-14.

[5]周景彤.外部沖擊與我國房地產政策調整[J].經濟學動態(tài),2008(11):63-65.

[6]單菁菁.金融危機對中國城市經濟的影響及其應對[J].城市發(fā)展研究,2009,16(9):81-87.A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0

[7]李正全.SARS影響國民經濟的短期與長期分析[J].經濟科學,2003(3):25-31.

[8]宋寧,陳祖新,侯萬軍,等.SARS對我國經濟的影響及其新變化[J].經濟學動態(tài),2003(7):8-10.

[9]王健,韓康.宏觀調控政策協(xié)調:正視“非典”對宏觀經濟的影響[J].中國行政管理,2003(7):12-16.

[10]何誠穎,聞岳春,常雅麗,等.新冠病毒肺炎疫情對中國經濟影響的測度分析[J].數量經濟技術經濟研究, 2020,37(5):3-22.

[11]盛松成,宋紅衛(wèi),汪恒.新冠疫情對房地產市場的沖擊與對策建議[J].中國房地產,2020(8):10-12.

[12]席濤.國際經濟外部沖擊對中國經濟的影響[J].山東大學學報(哲學社會科學版),2019(4):134-145.

[13]賴德勝,蔡宏波.周期性外部沖擊對我國就業(yè)的影響及其應對[J].求是學刊,2019,46(3):60-70,181.

[14]王有鑫,王祎帆,楊翰方.外部沖擊類型與中國經濟周期波動——兼論宏觀審慎政策的有效性[J].國際金融研究,2021(3):14-26.

[15]倪鵬飛.金融危機沖擊下的中國房地產——2008—2009年中國房地產市場分析與預測[J].現(xiàn)代城市研究,2009, 24(3):21-28.

[16]林躍勤.外部沖擊與“金磚”國家反危機政策比較研究[J].中國工業(yè)經濟,2009(6):36-45.

[17]梅冬州,溫興春.外部沖擊、土地財政與宏觀政策困境[J].經濟研究,2020,55(5):66-82.

[18]巴曙松,楊現(xiàn)領.從城鎮(zhèn)化大趨勢看房地產市場的未來發(fā)展[J].東岳論叢,2020,41(2):5-16.

[19]理查德·韋格,崔秀梅.金融危機史和中國的未來[J].國際經濟評論,2020(2):101-123.

[20]蔡真.疫情沖擊下的房地產市場與長效機制建設[J].金融市場研究,2021(6):58-66.

[21]侯思捷,耿純,劉怡.房地產市場調控:形格勢禁還是政策信號[J].北京大學學報(哲學社會科學版),2020,57(4):109-118.

[22]劉潤秋.雙循環(huán)新發(fā)展格局下的房地產市場[J].人民論壇,2021(Z1):93-95.

[23]丁如曦,倪鵬飛.房地產市場調控優(yōu)化及深化改革:目標原則與路徑找尋[J].改革,2018(10):28-38.

Evolution of Chinas Real Estate Market Development Pattern

under External Shocks and Its Enlightenment

Peng? Xuhui,? Ni? Pengfei,? Xu? Haidong

(National Academy of Economic Strategy, Chinese Academy of Social Sciences, Beijing 100006, China)

Abstract: ??As an important asset market, real estate is vulnerable to the impact of external events. Since 1997, China has experienced four major external shocks. During this period, Chinas real estate market has been established from birth to growing and gradually becoming matured. The research has found that:Based on the premise that the potentiality of Chinas real estate market has yet to be released, although the external shocks have brought some fluctuations and differentiation to Chinas real estate market, they have not changed the long-term development trend, and they will promote the development of Chinas real estate market; The loose monetary policy environment plays a key role in dealing with the external impact of the real estate market, and has also become an important supporting factor for the sustained prosperity of the real estate market. In the future, the real estate market should deepen the system reform in the process of maintaining the stability of policy regulation. At the same time, the real estate market should return to the residential attribute, and more importantly, excessive financialization should be prevented.

Key words:external shocks; COVID-19; financial crisis; real estate cycle

(責任編輯:張積慧)A241A3B5-02D0-4B2D-BEB5-7B0A60CC66A0