貨幣政策環境與企業投資行為選擇

2022-06-29 02:18:47鄭莉萍孫華妤莫斌

當代經濟管理 2022年6期

鄭莉萍 孫華妤 莫斌

[摘 要]識別貨幣政策對企業行為的影響是金融學研究的經典問題。文章驗證了貨幣政策期限結構效應的存在性,并從貨幣政策期限結構效應的角度出發,探究貨幣政策對企業實業投資和金融資產投資行為的影響機理。研究發現,貨幣政策具有顯著的期限結構效應,寬松貨幣政策提高企業的信貸期限結構。同時,寬松貨幣政策通過期限結構效應能有效調節企業投資行為,一方面促進了企業實業投資,另一方面則抑制了企業金融資產投資。進一步地,當企業融資約束較弱以及企業所處地區銀行競爭強度較大時,寬松貨幣政策能更有效地抑制企業投資“脫實向虛”。研究揭示了貨幣政策影響微觀企業投資行為的具體機制,對客觀評價貨幣政策效果具有一定的參考價值。

[關鍵詞]貨幣政策;實業投資;金融資產投資;信貸期限結構

[中圖分類號] F832;F822.0;F275[文獻標識碼] A[文章編號] 1673-0461(2022)06-0087-10

一、引言

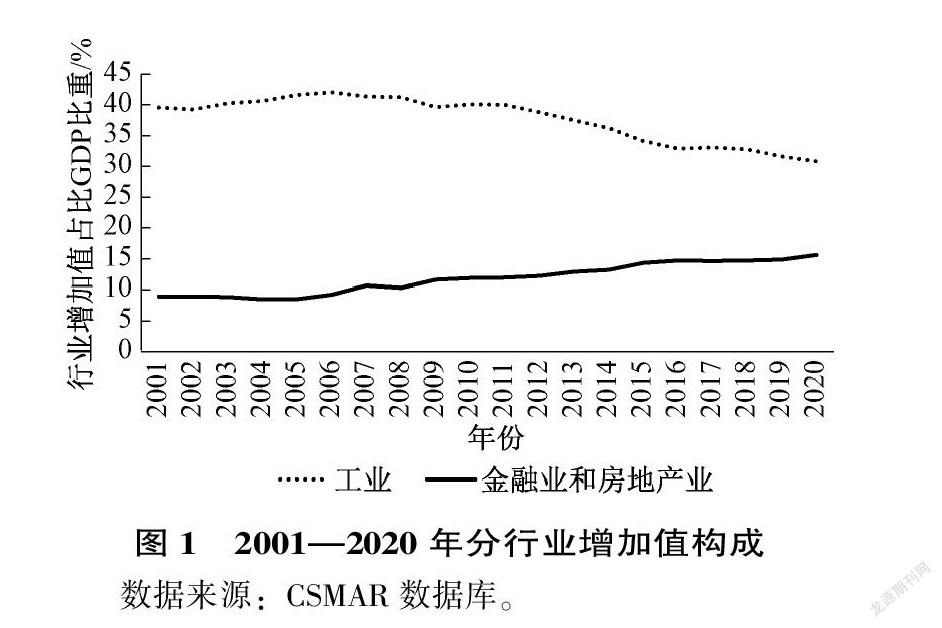

近年來,金融業和房地產業的蓬勃發展與實體經濟增速放緩形成了鮮明對比,2007—2020年間,全國金融業和房地產業增加值占GDP的比重由10.71%上升至15.61%,而工業增加值占GDP的比重則由41.35%下降至30.81%(見圖1),呈現出一定的“去工業化”趨勢。當前,我國處于工業化后期階段上半期,制造業增速及對經濟增長的貢獻可能逐步落后于服務業,但制造業會比服務業更早進入高質量發展階段,制造業高質量發展對經濟高質量的推動作用無法由服務業取代[1]。國際經驗表明,從中等收入階段向高收入階段演進的過程中,過早實行“去工業化”可能陷入“中等收入陷阱”。伴隨著經濟金融化,金融資產投資成為企業普遍的投資行為。李小林等[2]統計我國上市企業的實業投資效率演化趨勢發現,企業非效率投資的主要原因由過度投資轉變為實業投資不足。投資是實現企業成長與發展的主要方式,企業投資“脫實向虛”的現象值得關注和警惕。2018年7月中央旗幟鮮明地提出“六穩”的工作要求,“穩投資”便是其中之一。做好“穩投資”工作,不僅要增加投資規模,還要確保投資方向正確,積極擴大有效投資,才能推動高質量發展和保持經濟穩定。貨幣政策是政府熨平經濟波動、推動經濟高質量增長的主要方法,企業對金融資產投資熱情“擠出”了對實體經濟的投資,這使央行釋放的資金一方面未能滿足實體經濟發展的需求,另一方面可能導致資本市場泡沫,從而推高了政府調控成本和難度。因此,深入挖掘貨幣政策對企業投資行為選擇的影響及作用渠道對政府實施精準調控、推動產業結構升級和經濟高質量發展具有重要意義。

關于貨幣政策對微觀企業投資的影響,以往的研究多基于貨幣政策流動性效應角度出發,認為貨幣政策調整影響企業的融資約束進而作用于企業投資[3],忽略了貨幣政策期限結構效應的影響。貨幣政策通過影響銀行的風險偏好對企業信? 貸期限結構有顯著的調節效果,而企業信貸期限結構又是企業投資決策的重要前置因素。因此,本文嘗試從信貸期限結構的視角同時研究貨幣政策對實業投資和金融資產投資的影響及其經濟后果。

本文的邊際貢獻主要體現為:第一,目前關于企業投資的研究多是以實業投資或金融資產投資為主體各自展開,雖然學者們通過分析普遍認為二者之間存在“此消彼長”的關系,但缺少在統一的框架下對二者“此消彼長”關系的驗證,本文拓展了孫華妤等[4]研究的廣度和深度,同時考慮了貨幣政策對企業實業投資和金融資產投資的影響,是對已有研究的一個豐富和完善,本文的研究結果驗證了實業投資和金融資產投資“此消彼長”的關系。第二,相對于傳統的基于流動性效應角度研究貨幣政策對企業投資總量影響的分析框架,本文著重從貨幣政策的期限結構效應研究貨幣政策對企業投資行為的調節效果。第三,考慮了企業內外部環境對貨幣政策傳導的異質性影響,發現貨幣政策流動性效應和期限結構效應發揮作用的條件存在差異,有利于尋求提高貨幣政策傳導效果的有效模式。

二、文獻梳理與理論分析

(一)貨幣政策與企業信貸期限結構

當前,直接關注貨幣政策與企業信貸期限結構二者之間關系的研究較少,但研究結論較為一致。鐘凱等[5]以貨幣供應量增長率與GDP增長率以及物價水平增長率之差的相反數衡量貨幣政策,得到貨幣政策越緊縮企業信貸期限結構越短的研究結論,孫華妤等[4]以貨幣供應量增長率衡量貨幣政策得出一致結論。盛天翔等[6]以利率工具衡量貨幣政策,發現貸款基準利率與商業銀行短期貸款占比成正比。在我國金融抑制程度較高的制度環境下,企業信貸的主要供給者是銀行,銀行通過權衡收益和風險,調整所發放貸款的期限。短期貸款能通過償本付息壓力以及多次的信貸契約談判加強對企業的監督,較好地規避企業代理問題,風險低于長期貸款,但短期貸款定價較低,為銀行創造的利潤的能力不及長期貸款。貨幣政策是影響銀行行為的重要宏觀因素,貨幣政策調整可通過銀行行為傳導到企業。在緊縮貨幣政策環境下,一方面未來經濟可能降溫,企業盈利不具有可持續性;另一方面資產和抵押品價格可能偏高,銀行風險規避的需求強于追求盈利。基于信息不對稱與代理成本視角,銀行作為信貸供給方傾向于發放短期貸款以加強風險控制,通過縮短企業的信貸期限結構,以提高信貸管理的靈活性。在貨幣政策寬松環境下,一方面企業融資成本降低,企業財務費用減少、利潤增加,違約風險降低;另一方面資產和抵押品的價格可能升高,增強了銀行風險容忍的能力。銀行風險規避的需求減弱,盈利需求上升,放貸過程中更傾向于用長期貸款替代短期貸款。由此,提出假說1:

假說1:貨幣政策具有期限結構效應,寬松貨幣政策能有效延長企業的信貸期限結構。

(二)貨幣政策與企業投資行為選擇

貨幣政策對微觀企業投資行為的影響作為宏觀調控有效性的核心問題,一直受到學術界廣泛關注。作為理性的市場主體,企業管理者綜合考慮宏微觀因素的影響并做出投資決策,尤其是實業投資與金融資產投資的選擇。已有文獻多從流動性效應的角度出發,認為貨幣政策是在調控社會總體資金供給后,通過影響外部融資環境和融資成本進而影響企業投資行為[7]。對于實業投資,謝軍和黃志忠[8]發現寬松貨幣政策通過降低企業投資內部現金流敏感性緩解了企業的融資約束,促進了企業實業投資的擴張。楊興全和尹興強[7]發現緊縮性貨幣政策通過縮減企業新增實業投資發揮調控作用,其中,民營企業尤其是融資約束較強企業的新增實業投資會出現更為明顯的降低。對于金融資產投資,企業開展金融資產投資的目的可以用“蓄水池”理論和“投資替代”理論來解釋。“蓄水池”理論認為非金融企業持有金融資產的目的是儲備流動性[9],“投資替代”理論則認為是追求利潤最大化[10-11]。BAUM等[12]從“蓄水池”理論的角度出發,認為寬松貨幣政策緩解了企業當前的融資約束,企業會把握寬松的政策環境,及時增加金融資產儲備,為將來的經營做準備。同樣,從“投資替代”的角度出發,寬松貨幣政策為企業提供了更多的可用資金,企業為追求更高的收益可能增加金融資產配置[13]。綜上分析,從流動性效應出發,寬松貨幣政策對實業投資和金融資產投資均表現為促進效應。

除在總量上的流動性效應以外,貨幣政策在結構上具有信貸期限結構效應,延長了企業的債務期限結構[4]。期限匹配理論的觀點認為,如果企業能將債務的期限與企業資產的期限對應起來,能夠降低資產產生的現金流不足以支付利息和投資需要的資金的風險[14]。信貸期限結構是影響企業投資決策的前置因素,銀行信貸資金供給和企業資金需求結構是否匹配是影響企業投資結構的重要原因[4]。實業投資具有不可逆、周期長等特點,金融資產投資與實業投資相比具有更強的靈活性,二者具有顯著的投資期限差異。陸正飛等[15]發現新增長期貸款與新增實業投資正相關。從信貸供給的角度來看,當貨幣政策相對寬松時,企業信貸期限結構得以延長,對于企業實業投資而言,企業的信貸期限結構與長期實業投資相匹配,企業流動性壓力下降,激勵企業進行實業投資[10-11]。對于企業金融資產投資而言,從“蓄水池”角度出發,由于長期信貸增加,企業現金流穩定性提高,企業跨期儲備流動性的必要性減弱。從“投資替代”理論角度出發,張前程和范從來[16]發現,信貸期限結構通過推動技術進步和增加基礎設施建設提升實體資本回報率。貨幣政策期限結構效應推動了金融行業與實體企業間的利潤率均等化,企業在金融市場套利的動機減弱。可見寬松貨幣政策的期限結構效應抑制了企業金融資產投資動機。從企業信貸需求的角度來看,信貸期限結構的變化可能會影響融資需求的目的,王中義等[17]從資金需求的角度出發認為長期貸款占比提升推動企業融資目的從流動性需求轉為長期需求。可見,在對當前投資方向的調整和未來投資方向的規劃上,貨幣政策期限結構效應對企業實業投資和金融資產投資間的替代可能具有顯著的影響。

實施貨幣政策的目標之一是影響社會總需求,尤其是公司的資本支出。當實體經濟增長壓力較大時,實施擴張性貨幣政策的目的是促使企業增加實業投資實現經濟復蘇,但若擴張性貨幣政策在促進企業實業投資的同時,也促進了企業的金融資產投資,此時貨幣政策的效果就會“打折扣”。只有促使企業在增加實業投資的同時減少金融資產投資,此時擴張貨幣政策才達到了相對理想的調控效果。因此,本文重點關注貨幣政策期限結構效應對企業投資行為的影響,提出假說2和假說3:

假說2:寬松貨幣政策的期限結構效應能提升企業實業投資水平。

假說3:寬松貨幣政策的期限結構效應能抑制企業金融資產投資水平。

三、研究設計

(一)樣本選擇和數據來源

本文選取2007—2019年中國A 股上市公司為研究對象,財務數據和公司治理數據來自CSMAR數據庫,貨幣政策數據來自中國人民銀行網站。剔除金融類上市公司、ST 公司及信息不全的公司樣本,并對所有連續型變量在1%和99%的水平上進行縮尾處理,最終得到19 776個公司-年度樣本。

(二)模型設定

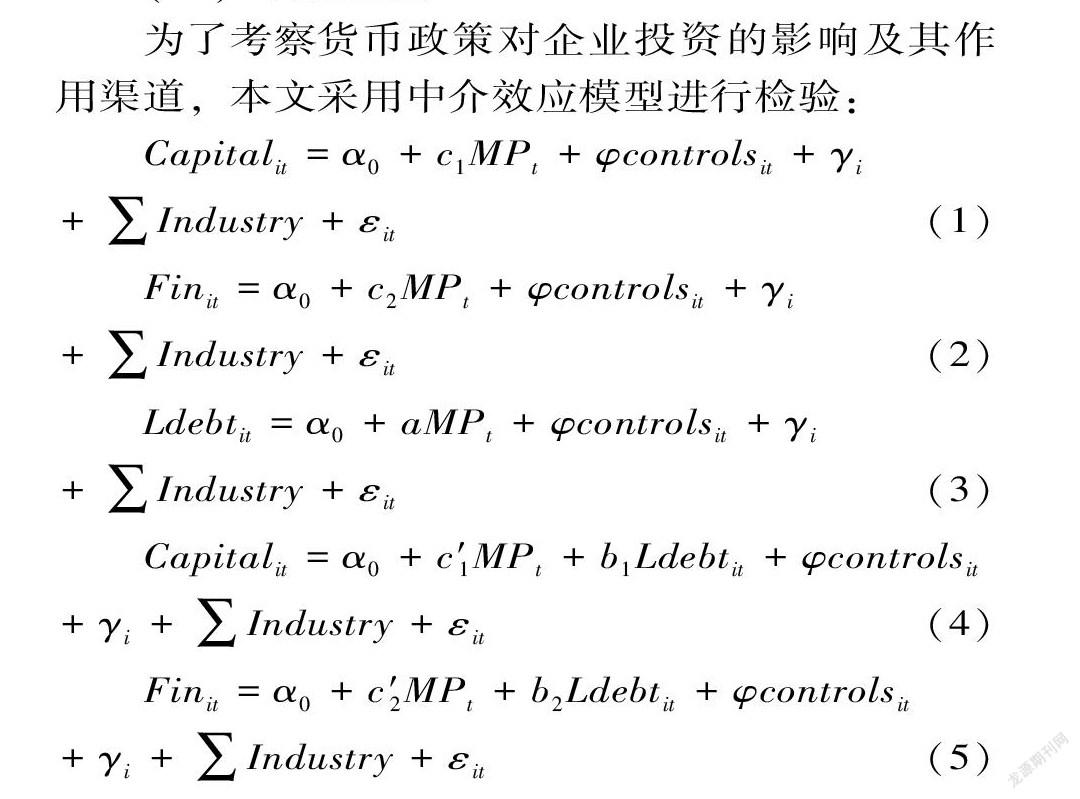

為了考察貨幣政策對企業投資的影響及其作用渠道,本文采用中介效應模型進行檢驗:

Capitalit=α0+c1MPt+φcontrolsit+γi

+∑Industry+εit(1)

Finit=α0+c2MPt+φcontrolsit+γi

+∑Industry+εit(2)

Ldebtit=α0+aMPt+φcontrolsit+γi+∑Industry+εit(3)

Capitalit=α0+c′1MPt+b1Ldebtit+φcontrolsit+γi+∑Industry+εit(4)

Finit=α0+c′2MPt+b2Ldebtit+φcontrolsit+γi+∑Industry+εit(5)

其中,企業實業投資(Capital)參考黃賢環等[18],以企業“購建固定資產、無形資產和其他長期資產支付的現金/資產總額”表示。金融資產投資水平(Fin)用金融資產占總資產的比例表示。金融資產的度量借鑒顧雷雷等[19],包括“交易性金融資產”“可供出售金融資產”“衍生金融資產”“其他應收款”“買入返售金融資產” “持有至到期投資”“一年內到期的非流動資產”“長期股權投資”“其他流動資產”“發放貸款及墊款”“投資性房地產”“其他非流動資產”12個資產負債表科目。貨幣政策(MP)的衡量借鑒孫華妤等[4],以M2增長率表示,M2增長率越高表明貨幣政策偏寬松。信貸期限結構(Ldebt)的度量借鑒戴靜等[20],以長期借款占負債總額的比例衡量,Ldebt取值越大,表明企業的貸款的期限結構越長。

控制變量借鑒顧雷雷等[19]的研究:①影響企業投資選擇的變量,包括融資約束(SA,采用HADLOCK和PIERCE[21]提出的SA指數①)、經濟政策不確定性(EPU)、金融與實業投資相對風險(Riskgap)、管理層持股比例(Hold_m,管理層持股數/總股本)。其中,經濟政策不確定性衡量采用HUANG和 LUK構建的中國經濟政策不確定性指數[22]。借鑒BAKER等[23]的指標構建方法,HUANG和 LUK[22]以10份主流報紙作為新聞報道檢索平臺重新測算了中國經濟政策不確定性指數②。金融與實業投資相對風險采用金融收益率與實體收益率3個年度滾動標準差之比衡量,該指標越大表明金融資產投資的風險越高。金融收益率等于金融資產投資收益除以金融資產投資資產,實體收益率以固定資產收益率③替代。②企業特征變量,包括企業規模(Size,總資產取對數)、產權性質(SOE,民營企業取0,國有企業取1)、杠桿率(Lev,總負債/總資產)、盈利能力(Roa,凈利潤/總資產)、營業收入增長率(Growth_sale)、總資產周轉率(Turnover,營業收入/總資產)、托賓Q值(Q,市值/總資產)。③宏觀因素,包括全國GDP增長率(Growth_gdp)和省份人均GDP(GDP_p)。最后,為緩解遺漏變量問題以及控制中國企業的投資行為存在行業上的潮涌現象[24],模型控制了行業固定效應∑Industry和公司個體固定效應γ。考慮到貨幣政策變量為時間序列,在此并未控制時間固定效應。本文主要關注系數c1、c2、a、b1、b2的顯著性及符號,在系數c1、c2、a、b1、b2顯著的基礎上,若c1>0表明寬松貨幣政策環境能促進企業實業投資,若c2<0則表明寬松貨幣政策環境抑制企業金融資產配置;若a>0則表明寬松貨幣政策環境提升企業債務期限結構;若b1>0表明延長債務期限結構能促進企業實業投資,若b2<0,則表明延長債務期限結構能抑制企業金融資產配置。

(三)描述性統計及相關分析

表1展示了本文主要變量的描述性統計。不同企業的投資水平有較大的差異,從平均值來看,企業實業投資的平均值為6.40%,金融資產投資平均值為12.9%,實業投資水平低于金融資產投資水平,企業投資呈現“脫實向虛”的態勢。以長期借款占總借款比重衡量的信貸期限結構均值為11%,這與FAN等[25]的統計結果一致,在FAN等[25]的統計結果中,發達國家的短期借款占總借款的比重的平均值為39%,而中國這一比例在90%左右。這表明我國企業仍然是以短期貸款為主,與發達國家以長期貸款為主的貸款結構有顯著的差異。

此外,本文還對主要變量進行了皮爾遜相關系數檢驗,表2 顯示各個解釋變量之間的相關性較低,排除了存在嚴重多重共線性的可能,確保了參數估計的有效性。以M2增長率衡量的貨幣政策與企業實業投資水平的相關系數為0.07,與金融資產投資水平的相關系數為-0.09,并且在? 5%的水平上顯著,這表明貨幣政策調整可能導致企業投資方向的轉變。

四、實證結果

(一)貨幣政策對企業投資的影響及傳導機制分析

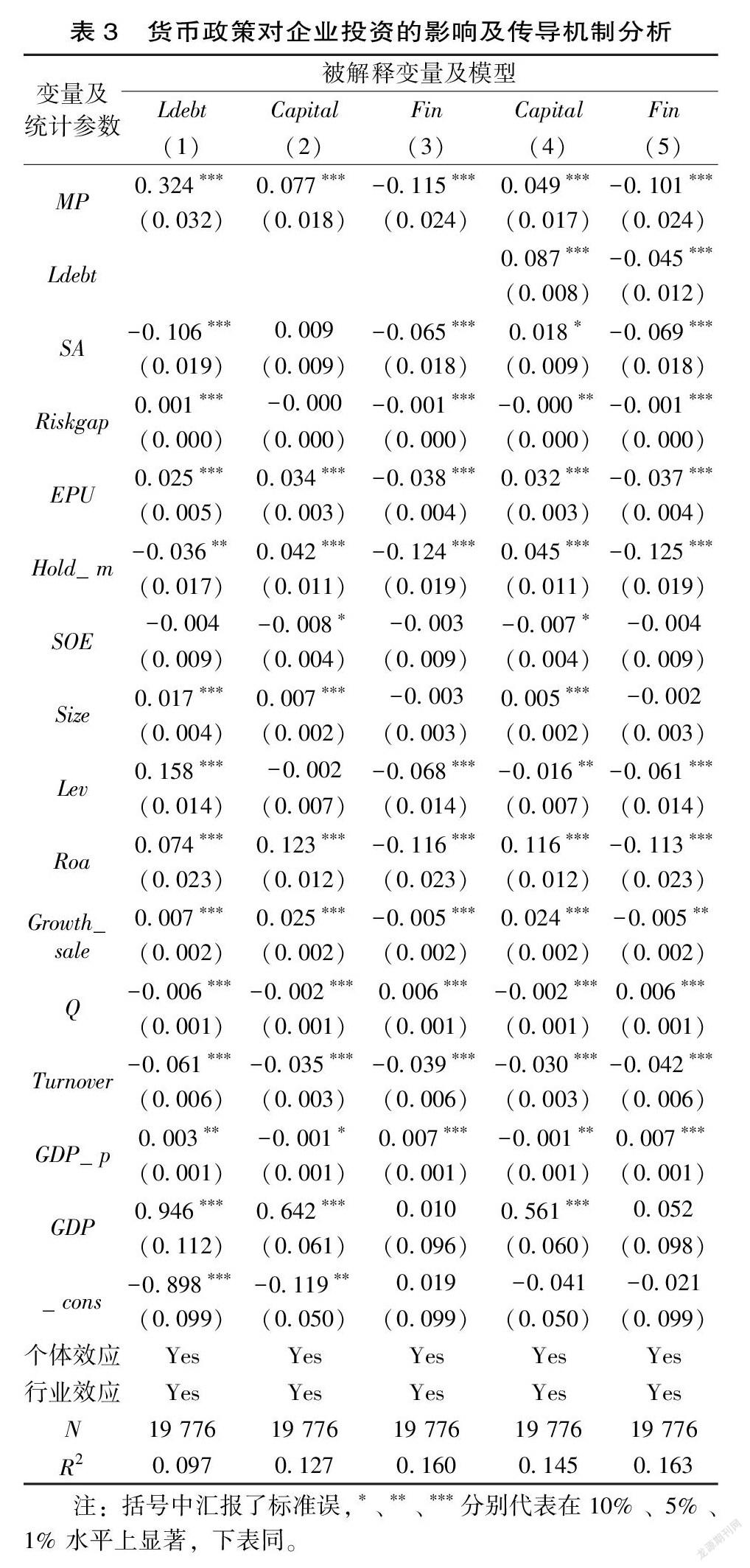

表3展示了貨幣政策對企業投資選擇影響的核心結果及其傳導機制。第(1)列的結果顯示寬松的貨幣政策提升企業的信貸期限結構,假說1成立。第(2)列和第(3)列的結果表明寬松貨幣政策促進企業實業投資水平,降低企業金融資產投資水平,貨幣政策調整影響企業投資結構。比較回歸系數的絕對值可以發現,貨幣政策松緊

程度對企業實業投資水平的影響超過金融資產投資。在此需要說明的是,控制變量中控制了企業融資約束水平,基于前文的分析,貨幣政策的流動性效應一般通過緩解企業融資約束實現,因此本文的模型控制了貨幣政策流動性效應對企業投資的影響,以便更直觀地考察貨幣政策期限結構效應的效果。另外,對比第(2)列和第(3)列的控制變量的回歸系數發現,控制變量對實業投資和金融資產投資的作用方向基本相反,當企業融資約束較強、治理水平和經營績效較差、金融與實業投資相對風險較低、面臨的經濟政策不確定性較強時,企業偏向于增加金融資產投資、減少實業投資,可見我國上市企業金融資產投資的主要目的還是基于“投資替代”的動機。企業會在實業投資回報率較低的時候為追逐高回報而配置更多的金融資產,此時金融資產投資對實體經濟的“擠出”效應就會發生[9],實業投資的減少可能進一步導致實體收益下滑。因此采取促進企業投資方向轉變的政策對企業可持續高質量發展至關重要。

進一步地,本文運用中介效應模型識別貨幣政策期限結構效應的作用效果。將第(1)列的結果與第(2)~(5)列的結果結合分析,發現考慮信貸期限結構對企業投資的影響后,貨幣政策變量對實業投資和金融資產投資的回歸系數絕對值均變小。檢驗顯示,企業實體投資的Sobel檢驗Z統計量|Z|=7.417,金融資產投資的Sobel檢驗Z統計量|Z|=6.792,二者均遠大于零界值2.58,可認為在1%的置信水平下存在中介效應。因此,部分中介效應有效,這表明寬松貨幣政策對企業投資的影響有一定比例是通過信貸期限結構渠道實現的,假設2和假設3成立。寬松貨幣政策的期限結構效應通過投融資期限匹配渠道促進了企業投資由金融資產投資轉移到實業投資,調整企業信貸期限結構可作為治理企業投資“脫實向虛”的有效方式。

(二)穩健性檢驗

1.內生性

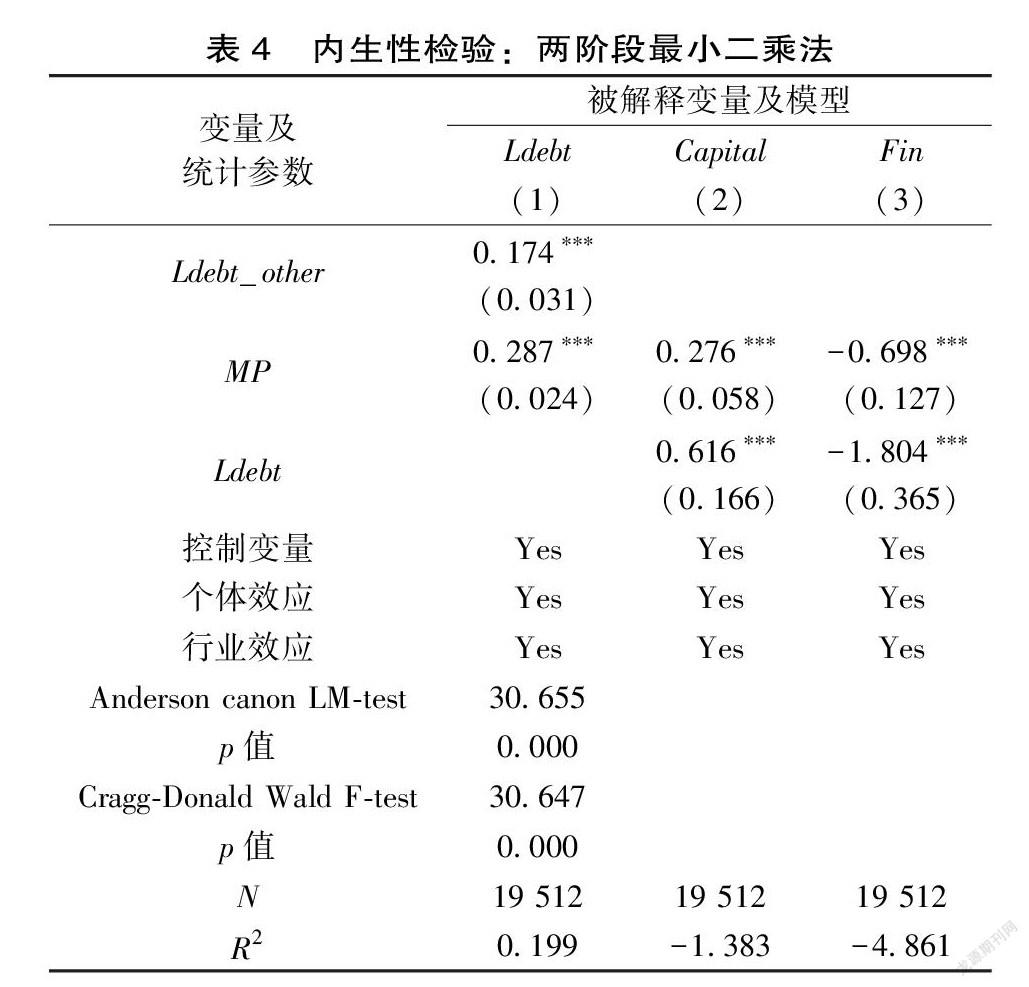

由于本文的核心解釋變量為宏觀變量貨幣政策,因此貨幣政策與被解釋變量企業投資間的內生性問題較小,但在同時考慮貨幣政策和中介變量企業信貸期限結構對被解釋變量企業投資的影響時,企業信貸期限結構和企業投資之間可能存在反向因果關系,因此本文應用兩階段最小二乘模型解決可能存在的內生性問題。借鑒已有文獻的通用做法,采用同年同行業其他企業的平均債務期限結構水平(Ldebt_other)作為排除性約束變量。該變量作為排除性約束變量具有一定的合理性,主要有兩點原因:其一,從相關性來看,同行業企業的債務期限結構可能存在趨同性,同年同行業其他企業的平均債務期限結構水平會影響企業債務期限水平。其二,從外生性來看,同年同行業其他企業的平均債務期限結構水平不會對單個企業的投資決策產生影響。

表4展示了兩階段最小二乘法的檢驗結果,第一階段中不可識別檢驗顯示,Anderson canon LM統計量為30.655,對應的p值為0.000,強烈拒絕不可識別的原假設。弱工具變量檢驗顯示,Cragg-Donald Wald F統計量為30.647,對應的p值為0.000,通過了弱工具變量檢驗,工具變量選取是有效的。工具變量(Ldebt_other)的回歸系數為0.174,在1%的水平上正顯著,同行業企業的債務期限結構水平對本公司債務期限結構具有正向作用,符合預期。第二階段經過工具變量處理過的債務期限結構和貨幣政策依然與企業實業投資保持正相關關系,與企業金融金融資產投資保持負相關關系,與基準回歸結果一致。

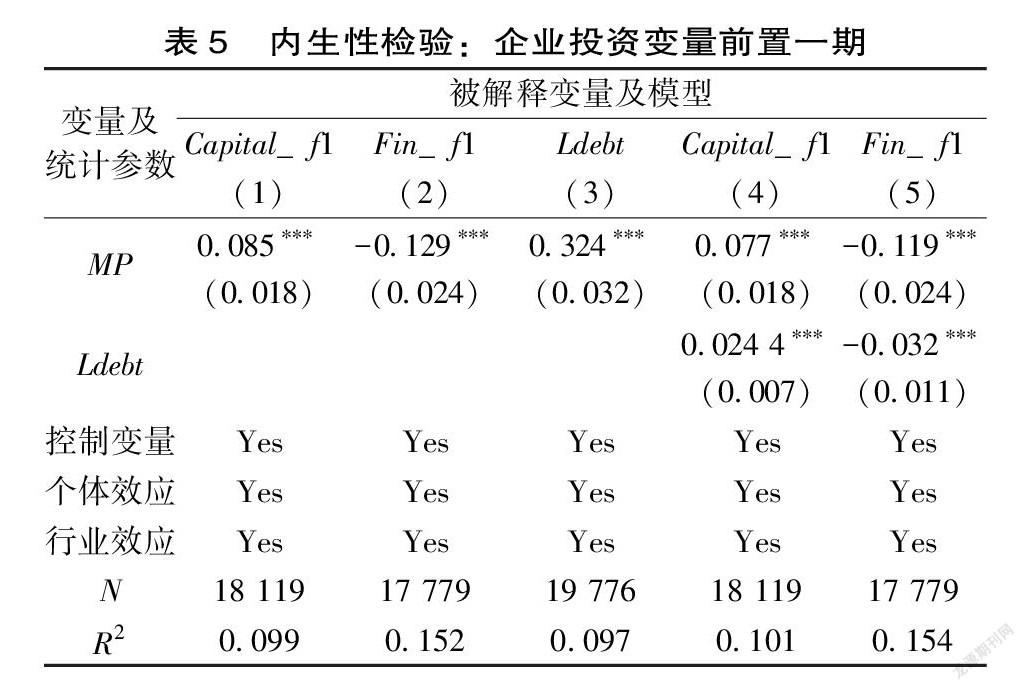

另外,考慮到企業投資可能反過來影響企業的績效、杠桿率等控制變量,因此將企業投資前置一期以消除反向因果問題來作為穩健性檢驗,表5的結果與基準回歸一致。綜上經過兩階段最小二乘法和被解釋變量前置的方法考慮內生性問題后,基準回歸的結果是穩健的。

2.替換貨幣政策變量的度量

基于貨幣供應量應滿足GDP增長與物價水平增長需求這一假設,貨幣政策(MP1)借鑒陸正飛和楊德明[26]的研究方法,以貨幣供應量M2增長率與GDP增長率及物價水平增長率之差來衡量貨幣政策。該指標偏大,則表明對應時期的貨幣政策偏寬松。表6的檢驗結果,與基準回歸一致,結果具有穩健性。

3.替換信貸期限結構變量的度量

本文借鑒鐘凱等[5]以長期借款除以長期借款和短期借款之和衡量信貸期限結構(Ldebt1)來檢驗貨幣政策信貸期限結構渠道的穩健性。表7的結果與基準回歸一致,寬松貨幣政策通過信貸期限結構渠道促進了企業實業投資水平,抑制了企業的金融化水平。

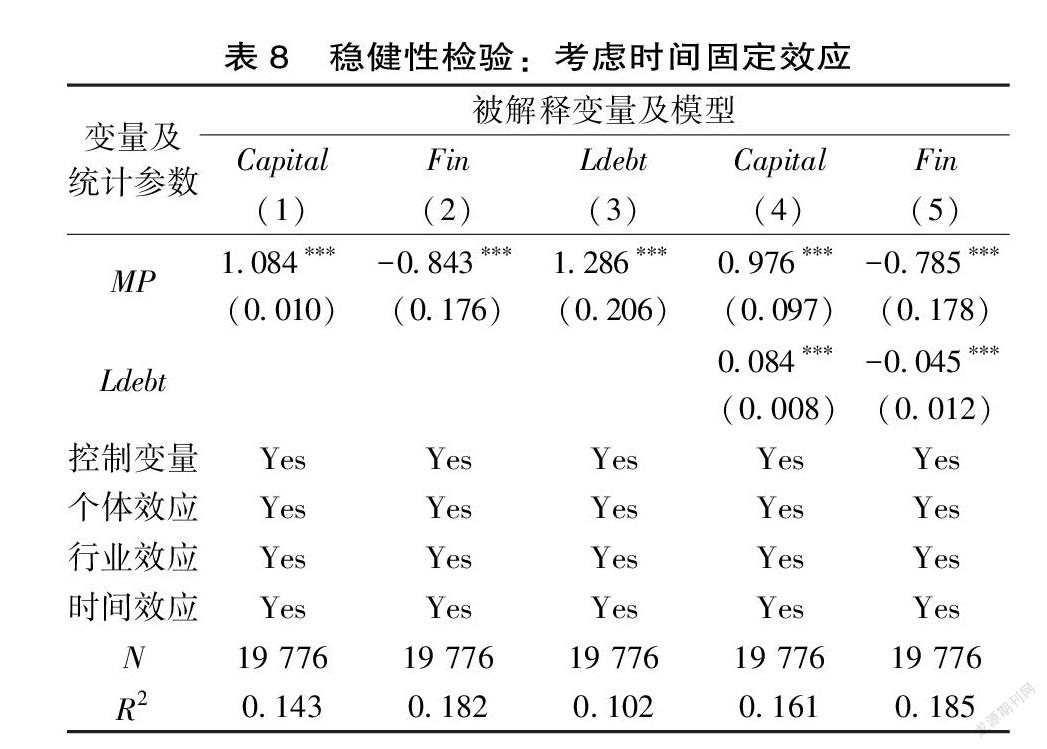

4.考慮時間固定效應

貨幣政策為時間序列變量,為避免產生多重共線性在基準回歸中本文沒有考慮時間固定效應,在穩健性檢驗中加入時間固定效應進行檢驗,表8的結果顯示與基準回歸一致。

(三)異質性分析

貨幣政策是否能有效地調節企業投資行為依賴企業內在動力的驅動和外部經濟、技術條件的支撐。企業投資選擇不僅受到資金供給、自身需求的影響,還依賴外部投資環境。因此企業投資行為“脫虛入實”的轉變成功與否,需要兩個重要因素:其一,自主選擇投資方向的能力,其二,良好的實業投資環境。因此,本文進一步依據企業面臨的內外部條件展開異質性分析。

1.融資約束

融資約束是影響企業投資最主要的內部因素之一,已有研究從流動性效應的角度探究貨幣政策調控對面臨不同融資約束程度企業的異質性影響,認為貨幣政策調整引至的流動性效應對高融資約束企業的行為有更顯著的影響。王義中等[17]發現信貸供給周期對融資約束程度較重的企業的影響較為明顯,認為在緊縮性貨幣政策環境下,高融資約束企業從長期資金需求轉變為流動性資金需求的概率更大。楊興全和尹興強[7]發現外部融資約束較高的民營企業的投資行為更容易受到貨幣政策的調控。貨幣政策期限結構效應對不同融資約束程度企業作用的差異化影響是否和流動性效應一致?表現為對高融資約束企業的行為具有更顯著的影響?本文認為,貨幣政策的期限效? 應對企業的影響更多地反映在對現有資源配置結構上的調整,因此對低融資約束企業可能有更顯著的效果。以SA指數的平均值為界,將企業劃分為高融資約束企業和低融資約束企業,從貨幣政策期限結構效應的角度考慮企業面臨的融資約束程度對與貨幣政策傳導的影響。表9和表10分別展示了不同融資約束環境下,貨幣政策對企業實業投資和金融資產投資水平的作用效果。結果顯示,企業信貸期限結構的改善對低融資約束企業的投資結構調整具有更顯著的效果。對于低融資約束企業而言,不少研究認為,低融資約束企業受盈利動機驅動有更強的金融資產配置能力和動機[27],企業信貸期限結構的改善,促進融資約束企業管理者著眼企業長期發展,引導企業提升實業投資水平,降低金融資產投資水平。對于高融資約束企業而言,信貸期限結構的改善并沒有促進企業實業投資,對金融資產投資的抑制效果也顯著弱于低融資約束企業。可能的原因在于,高融資約束企業當期面臨的流動性壓力較大,信貸期限結構效應的改善對流動性壓力的緩解并不顯著,即使獲得長期貸款,企業仍然需要先維持當前的運營,因此可能出現“長貸短投”的情況,寬松貨幣政策的期限結構效應不能有效發揮作用。可見,貨幣政策的流動性效應實現了對企業新增投資的調控,貨幣政策的期限結構效應進一步實現了對企業投資方向的調控。貨幣政策的期限結構效應相比流動性效應對企業投資行為的調控更為精準,是貨幣政策促進企業高質量發展的重要途徑。

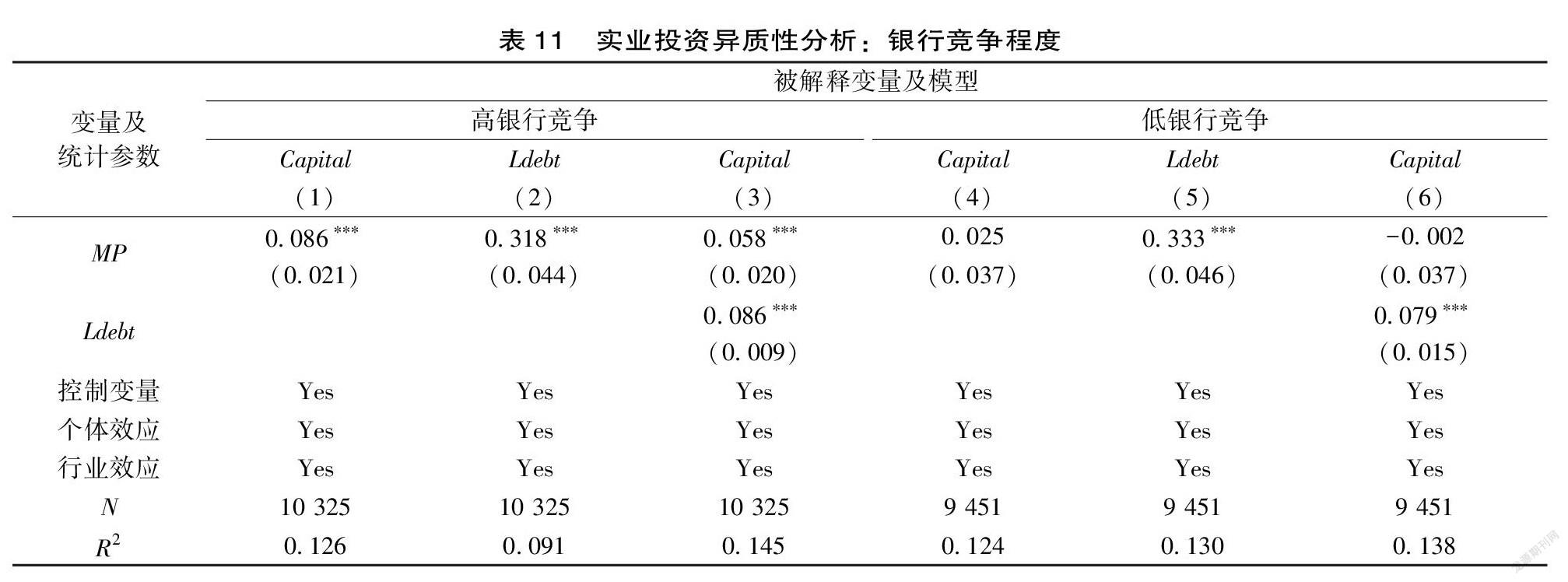

2.銀行競爭程度

銀行是企業資金的主要來源,除宏觀經濟政策外,地區銀行競爭一方面作用于銀行風險偏好,進而影響企業的融資環境,另一方面銀行競爭可作為企業所處地區經濟發展狀況的代理變量,經濟發展水平可衡量企業外部投資環境。因此選取銀行競爭作為分組變量,研究外部環境對貨幣政策期限結構效應作用的影響。在前文的理論分析中,本文認為寬松貨幣政策通過改變銀行的風險偏好,進而影響企業的信貸期限結構。地區銀行競爭程度是影響銀行風險偏好的一個重要因素,銀行競爭程度越高,會迫使銀行為提高利潤、滿足資本市場期望而放松信貸標準,繼而導致風險暴露增加[28],更可能為企業提供違約風險較大的

長期貸款。李雙建和田國強[29]認為銀行競爭會與寬松貨幣政策相疊加,放大貨幣政策對銀行風險承擔的影響,因此考慮地區銀行競爭程度的異質性對貨幣政策傳導效果的影響。經濟越發達的地區,實業投資機會越多,企業也獲得長期信貸更有可能順利的轉化為有效投資。參考姜付秀等[30]的做法,通過地區前三大銀行分支機構數量占比計算得到地區銀行業的競爭強度(CR3)④。以CR3的平均值為界,將地區劃分為高銀行競爭地? 區和低銀行競爭地區。

表11和表12展示了不同銀行競爭強度環境下,貨幣政策對企業實業投資和金融資產投資水平的作用效果。貨幣政策對企業期限結構的改善效應在不同銀行競爭地區的效果是相近的,均能有效提升企業的信貸期限結構。可見,寬松貨幣政策對企業信貸期限結構的作用效果不受銀行競爭強度的調節,說明貨幣政策能有效影響銀行行為,“貨幣政策-銀行”環節的傳導效率較高。

但在銀行競爭強度較高的地區,寬松貨幣政策提升了企業實業投資水平,抑制了金融資產投資水平,信貸期限結構渠道暢通;在銀行競爭強度較低的地區,貨幣政策對企業投資沒有顯著作用。可能的原因是,在銀行競爭強度較低的地區普遍存在地理條件惡劣、制度環境較差和經濟欠發達等問題,缺乏良好的實業投資機會[13]。信貸期限的改善難以彌補地理條件、制度環境、實業投資機會缺乏等方面的不足,由此影響貨幣政策對低銀行競爭強度地區企業投資行為的作用。相比貨幣政策對銀行放貸行為具有較強的調節能力,貨幣政策對企業投資行為的調節效果受到其他外部環境的影響,實現貨幣政策對企業投資行為的有效調節需要企業內外部環境的共同支持。

五、結語

當前,我國正處于由中等收入國家向高收入國家轉變的階段,對于實體企業投資“脫實向虛”和工業增加值占GDP比重不斷下降的現狀,我國可能出現“過早去工業化”的問題。基于此背景,本文首先驗證貨幣政策的期限結構效應的存在性,其次從貨幣政策期限結構的角度出發,探究了貨幣政策對企業實業投資和金融資產投資行為的影響效果及作用條件。研究結果表明,寬松貨幣政策能顯著提高企業的信貸期限結構,驗證了貨幣政策的期限結構效應存在性。同時,寬松貨幣政策通過期限結構效應能有效調節企業投資行為,促進了企業實業投資,抑制了企業金融資產投資。進一步地,當企業融資約束較弱時,貨幣政策的信貸期限結構效應能有效地抑制企業金融資產投資,促進企業實業投資。貨幣政策對企業投資行為的影響很大程度上取決于外部投資環境,當地區銀行競爭程度較弱且缺少實業投資機會時,貨幣政策信貸期限結構效應難以發揮作用。

本文的研究啟示在于:①從企業角度出發,關注影響企業投資決策因素,營造良好的企業實體投資內外部環境,抑制企業金融資產投資動機是治理企業“脫實向虛”的可取思路。企業投資決策是企業管理者權衡風險和收益的結果,有效治理企業投資“脫實向虛”需從降低實業投資風險、提高實業投資收益出發。貨幣政策制定不僅要考慮為企業提供充足的流動性,還要關注對企業信貸期限結構的調節和融資成本的控制,并維持貨幣政策操作的穩健性,以降低實業投資資金流斷裂風險和資金成本壓力,營造良好的政策環境。②除了從流動性效應的角度研究貨幣政策對企業的影響,考察貨幣政策期限結構效應對企業行為的影響是必要的,相比資金總量上的變化,資金期限結構上的變化對企業投資結構調整具有更顯著的影響,尤其對融資約束低的企業政策效果更明顯。實施差異化的貨幣政策,有針對性地延長低融資約束企業的信貸期限結構可有效治理該類型企業投資“脫實向虛”的問題。

[注 釋]

① SA指數=-0.737Size+0.43Size2-0.04List,用于測度上市公司所面臨的融資約束大小,其中,Size為企業資產總額的對數,資產總額單位為百萬元,List為公司的上市年限,由此計算出來的該指數為負,且絕對值越大表示面臨的融資約束越嚴重。

② 經濟政策不確定性數據來源:https://economicpolicyuncertaintyinchina.weebly.com。

③ 固定資產收益率=(營業收入-營業成本-營業稅金及附加-資產減值損失-期間費用)/(運營資本+固定資產+無形資產等長期資產的凈值)。

④ CR3=(Branch1th+Branch2th+Branch3th)/TotalBranches,Branch1th、Branch2th、Branch3th分別是該地區分支機構數量最多的三家銀行的機構數量,TotalBranches為該地區銀行所有分支機構的數量。CR3的值介于0和1之間,取值越小,表明地區銀行競爭程度越大。

[參考文獻]

[1]郭克莎,彭繼宗.制造業在中國新發展階段的戰略地位和作用[J]. 中國社會科學,2021(5):128-149.

[2]李小林,常詩杰,司登奎.貨幣政策、經濟不確定性與企業投資效率[J]. 國際金融研究,2021(7):86-96.

[3]鐘凱,程小可,肖翔,等.宏觀經濟政策影響企業創新投資嗎——基于融資約束與融資來源視角的分析[J]. 南開管理評論,2017,20(6):4-14.

[4]孫華妤,鄭莉萍,廖佳.貨幣政策、信貸期限結構與企業金融化[J]. 國際金融研究,2021(8):13-21.

[5]鐘凱,程小可,張偉華.貨幣政策、信息透明度與企業信貸期限結構[J]. 財貿經濟,2016(3):60-77.

[6]盛天翔,王宇偉,范從來.利率工具、銀行決策行為與信貸期限結構[J]. 中國工業經濟,2017(12):22-39.

[7]楊興全,尹興強.誰受到了貨幣政策的有效調控?——基于上市公司投資行為的研究[J]. 會計研究,2017(4):3-11.

[8]謝軍,黃志忠.宏觀貨幣政策和區域金融發展程度對企業投資及其融資約束的影響[J]. 金融研究,2014(11):64-78.

[9]胡奕明,王雪婷,張瑾. 金融資產配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據[J]. 經濟研究,2017,52(1):181-194.

[10]ORHANGAZI . Financialisation and capital accumulation in the non-financial corporate sector:a theoretical and empirical investigation on the US economy:1973-2003[J]. Cambridge journal of economic,2008,32(6):863-886.

[11]張成思,張步曇. 中國實業投資率下降之謎:經濟金融化視角[J]. 經濟研究,2016(12):32-46.

[12]BAUMC F,CAGLAYAN M,OZKAN N. The second moments matter:the impact of macroeconomic uncertainty on the allocation of loanable funds[J]. Economics letters,2009,102 (2):87-89.

[13]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J]. 中國工業經濟,2018(1):137-155.

[14]段云,國瑤. 政治關系、貨幣政策與債務結構研究[J]. 南開管理評論,2012,15(5):84-94.

[15]陸正飛,韓霞,常琦. 公司長期負債與投資行為關系研究——基于中國上市公司的實證分析[J]. 管理世界,2006(1):120-128.

[16]張前程,范從來.信貸期限結構與實體經濟資本回報率[J]. 國際金融研究,2021(6):23-33.

[17]王義中,陳麗芳,宋敏.中國信貸供給周期的實際效果:基于公司層面的經驗證據[J]. 經濟研究,2015,50(1):52-66.

[18]黃賢環,吳秋生,王瑤.影子銀行發展與企業投資行為選擇:實業投資還是金融投資?[J]. 會計研究,2021(1):100-111.

[19]顧雷雷,郭建鸞,王鴻宇.企業社會責任、融資約束與企業金融化[J]. 金融研究,2020(2):109-127.

[20]戴靜,劉貫春,許傳華,等.金融部門人力資本配置與實體企業金融資產投資[J]. 財貿經濟,2020,41(4):35-49.

[21]HANDLOCK C J,PIERCE J R. New evidence on measuring financial constraints:moving beyond the KZ index[J]. The review of financial studies,2010,23(5):1909-1940.

[22]HUANG Y, LUK P. Measuring economic policy uncertainty in China[J]. China economic review,2020,59:1-18.

[23]BAKER S R,BLOOM N,DAVIS S J. Measuring economic policy uncertainty[J]. The quarterly journal of economics,2016,131(4):1593-1636.

[24]林毅夫.潮涌現象與發展中國家宏觀經濟理論的重新構建[J]. 經濟研究,2007(1):126-131.

[25]FANJ P H,TITMAN S,TWITE G. An international comparison of capital structure and debt maturity choices[J]. Journal of financial & quantitative analysis,2012,47(1):23-56.

[26]陸正飛,楊德明. 商業信用:替代性融資,還是買方市場?[J]. 管理世界,2011(4):6-14.

[27]彭俞超,韓珣,李建軍.經濟政策不確定性與企業金融化[J]. 中國工業經濟,2018(1):137-155.

[28]MADDALONI A,PEYDR J L. Bank risk-taking,securitization,supervision,and low interest rates:evidence from Euro-area and US lending standards[J]. Review of financial studies,2011,24(6):121-165.

[29]李雙建,田國強. 銀行競爭與貨幣政策銀行風險承擔渠道:理論與實證[J]. 管理世界,2020,36(4):149-168.

[30]姜付秀,蔡文婧,蔡欣妮,等. 銀行競爭的微觀效應:來自融資約束的經驗證據[J]. 經濟研究,2019,54(6):72-88.

Monetary Policy Environment and Enterprise Investment Behavior Choice

—Based on the Perspective of Credit Term Structure

Zheng? Liping1,? Sun? Huayu2,? Mo? Bin3

(1. College of Economics,Jinan University, Guangzhou 510632, China; 2. Shenzhen Tourism College,Jinan University,

Shenzhen 518053, China; 3. Institute of Finance, Guangzhou University, Guangzhou 510006, China)

Abstract: ??Identifying the impact of monetary policy on corporate behavior is a classic problem in finance research. This paper verifies the existence of the term structure effect of monetary policy. From the perspective of the term structure effect of monetary policy, this paper explores the impact mechanism of monetary policy on corporate industrial investment and financial asset investment behavior. The study finds that monetary policy has a significant term structure effect and loose monetary policy improves the credit term structure of enterprises. At the same time, loose monetary policy can effectively regulate corporate investment behavior through the effect of the term structure. On the one hand, it promotes corporate industrial investment, and on the other hand, it inhibits corporate financial asset investment. Furthermore, when corporate financing constraints are weaker and when the intensity of bank competition in the region where the company is located is greater,loose monetary policy can more effectively restrain corporate investment from being “removed from real to virtual”. The research in this article reveals the specific mechanism of monetary policy influencing the investment behavior of micro-enterprises and has a certain reference value for objectively evaluating the effect of monetary policy.

Key words:monetary policy; industrial investment; financial asset investment; credit term structure

(責任編輯:蔡曉芹)