鏡鑒中企跨境并購糾紛

2022-06-30 00:36:38張偉華編輯王亞亞

中國外匯 2022年6期

文/張偉華 編輯/王亞亞

在中企全球化進程不斷推進、參與海外并購的公司數(shù)量與交易金額均呈增長態(tài)勢的大背景下,跨境并購交易中的糾紛訴訟也開始出現(xiàn),中企可從相關(guān)跨境并購糾紛案例中尋求啟示。

隨著中企全球化進程不斷被推進,中企“走出去”跨境并購日益活躍。無論是中企參與海外并購的公司數(shù)量,還是實際跨境并購交易金額,均呈增長態(tài)勢。與此同時,中企跨境并購交易中的糾紛以及訴訟也開始出現(xiàn),個別企業(yè)甚至因跨境并購交易中的訴訟失敗承受巨額損失。筆者盤點近年中企跨境并購糾紛案件,旨在為相關(guān)企業(yè)提供鏡鑒,以防患于未然。

中資跨境并購糾紛案件特征

當(dāng)前,中企跨境并購糾紛訴訟案件(以下簡稱“糾紛案件”)主要呈現(xiàn)以下特征:

一是糾紛案件數(shù)量不斷增加。近幾年,隨著中企跨境收購再次活躍,中企海外并購交易引發(fā)的糾紛案件數(shù)量大幅增加,一些海外激進收購企業(yè)遭受多起跨境并購交易糾紛。糾紛主體涉及多種類型的企業(yè),包括國企、民企、私募基金等各類海外并購主體。

二是糾紛案件涉及跨境并購交易各個環(huán)節(jié)。從交易開始,如保密協(xié)議階段,到交易過程中,如有些交易進行到一半,買方發(fā)現(xiàn)風(fēng)險想從交易中撤出,或者到交易完成后,發(fā)現(xiàn)收購的目標(biāo)公司或者目標(biāo)資產(chǎn)出現(xiàn)問題開始向賣方進行索賠,均有可能出現(xiàn)糾紛訴訟。

三是糾紛案件的爭議金額較高。如安邦58億美元資產(chǎn)的售賣,又如中石化對交易賣方50億美元以上的仲裁索賠等案件,都在業(yè)內(nèi)引發(fā)強烈關(guān)注。

四是糾紛案件的對象涵蓋參與交易的全部利益相關(guān)方,包括交易對手方、交易合作伙伴,甚至當(dāng)?shù)卣⑼獠款檰柸缏伤龋锌赡艹蔀榻灰准m紛對象。

五是糾紛爭議管轄主要遵循的是域外法,主要是域外英國法、美國相關(guān)州法等,考慮到糾紛解決后的執(zhí)行,解決爭議的方式主要是國際仲裁或者法院訴訟。

探明跨境并購糾紛案件根源

總結(jié)中企跨境并購糾紛案件產(chǎn)生的原因,主要是以下幾個方面:

一是交易過程管理存在問題。在中企海外并購交易過程中,不了解國際并購慣例會帶來很大風(fēng)險。曾有國內(nèi)投行工作人員向筆者詢問,如果介紹企業(yè)進行海外收購,交易完成后是否可以獲得傭金?而這并不符合國際交易慣例;再者是串標(biāo)問題,賣方在市場上公開招標(biāo)出售標(biāo)的,多家企業(yè)有意向去收購,并在投標(biāo)前串通價格,這也是國際市場禁行的做法;有的企業(yè)在做跨境交易時,喜歡復(fù)制國內(nèi)的交易習(xí)俗,如酒桌文化,實際上,在與西方公司進行并購交易談判時,都是基于商業(yè)化的考量,公對公辦事效果會更好;有的企業(yè)不懂國際交易規(guī)則,在參與海外并購競標(biāo)流程時,先虛報高價將交易對手方鎖定,認(rèn)為鎖定交易對手之后可以再談價格;有的企業(yè)在選擇外部顧問為交易提供服務(wù)時,比較誰的報價低,更傾向于用誰。但事實上,跨境并購交易程序復(fù)雜、交易標(biāo)的金額往往也較高,對風(fēng)險控制的要求也高,如果僅看顧問費用來選擇合作的外部顧問,風(fēng)險較大。

二是交易出現(xiàn)泄密。一種是交易過程中保密措施不當(dāng),出現(xiàn)交易泄密,促使收購標(biāo)的公司的股票上漲,從而給后續(xù)收購帶來困難;另一種情形是由外部黑客引發(fā),這些黑客采用技術(shù)手段,關(guān)注個別上市公司高管郵箱,旨在提前發(fā)現(xiàn)交易信息、提前買入公司股票,一旦并購交易宣布,被收購上市公司的股價就會上漲,黑客賣出即可獲利。

三是交易盡職調(diào)查走形式,對對手方/標(biāo)的資產(chǎn)存在的風(fēng)險未充分識別。有些企業(yè)對交易盡職調(diào)查不重視,沒有發(fā)現(xiàn)實質(zhì)問題,卻在最后交割時出現(xiàn)風(fēng)險。有的企業(yè)對于交易存在的風(fēng)險,雖然已經(jīng)有所識別,但沒有充分地評估或者量化,或者沒有在交易文件中進行充分的風(fēng)險分配,留下潛在風(fēng)險。

四是沒有較好地把控交易談判,同時外部顧問使用存在問題。交易談判對于交易最終結(jié)果非常重要。如果在交易談判的過程中,談判團隊專業(yè)程度缺失,無法全程把控交易談判,可能會使談判達不到理想的結(jié)果。在交易過程中,如果企業(yè)沒有選擇好外部顧問,或者沒有妥善管理外部顧問,都可能給交易帶來較大風(fēng)險。

五是并購過程中,并購雙方面臨的外部市場或交易情況產(chǎn)生重大變化。如新冠肺炎疫情給交易帶來重大不利變化,一方希望撤出交易,而另一交易方卻不愿意,從而引發(fā)爭議。交易的融資無法到位,也有可能引發(fā)交易糾紛。有時交易是雙方在交易剛開始時沒有發(fā)現(xiàn)問題,合同簽署完畢進入過渡期時發(fā)現(xiàn)問題,同時合同中沒有明確的解釋,也會出現(xiàn)爭議。

六是交割階段產(chǎn)生糾紛。此時,跨境并購交易文件已經(jīng)簽署,交易一方希望撤出交易,或者因為交割本身產(chǎn)生風(fēng)險實際交割沒有完成,或者有的跨境交易在交割后發(fā)現(xiàn)問題,均會引發(fā)訴訟糾紛。有的中國企業(yè)在交易后進入投資風(fēng)險較高的區(qū)域,資產(chǎn)被所在國政府收歸國有,也造成爭議。還有一種類型是在交易完成后,在整合過程中與合作伙伴產(chǎn)生爭議。

跨境糾紛訴訟解決方式一覽

中資企業(yè)在跨境并購中所采取的爭議解決包含多種方式:

第一,交易雙方通過談判和解。

第二,邀請商業(yè)調(diào)解員調(diào)解。國際主流的仲裁機構(gòu)都提供商業(yè)調(diào)解服務(wù)。

第三,國際仲裁。國際仲裁對于跨境并購交易的糾紛解決有一定的優(yōu)勢,因為仲裁結(jié)果可以保密,相關(guān)文件不需要公開,而法院訴訟解決爭議的案件,其文件對外公開。同時,由于仲裁地的選擇是雙方談判的結(jié)果,國際仲裁的裁決更便于執(zhí)行,若拿著本國法院的判決結(jié)果去境外執(zhí)行,其難度較大。

第四,法院訴訟。法院訴訟的優(yōu)點是可以采取一些較為快捷的救濟方式,比如直接申請禁令,減少損失。且法院訴訟不像國際仲裁那樣,一審定終局,通常還有上訴空間。正如前文所述,法院訴訟的問題在于,如果在法院所在地沒有爭議方的資產(chǎn),則跨境執(zhí)行會成為潛在的問題。

第五,投資仲裁。對于在境外進行投資并購的公司來說,如果出現(xiàn)投資標(biāo)的被征收的情況,可以通過所在國與中國的雙邊投資保護協(xié)定或者多邊投資保護協(xié)定來提起投資仲裁,以保護自身利益。

第六,專家裁決。這種糾紛往往針對的是并購交易中技術(shù)性較強的事項,如交易對價的調(diào)整,交易雙方可以將這些問題提交給外部專家進行裁決。

典型案例展示

案例1 保密協(xié)議引發(fā)的1億美元賠償

中企A在引進外資技術(shù)時,在簽署保密協(xié)議時因缺乏經(jīng)驗,按照外資技術(shù)持有方提供的保密協(xié)議模板,簽署了保密協(xié)議。后中企A認(rèn)為該外資技術(shù)持有方的技術(shù)授權(quán)費較高,故沒有推進雙方合作,而是采用了第三方的技術(shù)。不過,后來該外資技術(shù)持有方以中企A違反保密協(xié)議為由提交國際仲裁,最終中方被裁決賠償外方1億美元。

追根溯源,中方簽署的保密協(xié)議其個別條款約定存在較大瑕疵。該保密協(xié)議有一條約定:如果外資技術(shù)持有方披露給中方的信息,即使中方可以從公開渠道獲取,或者其他第三方有權(quán)告知,或者從其他第三方那里獲取的,仍算保密信息范疇。此約定極不公平,可是中企A在保密協(xié)議審查中沒有重視該條款,最后遭受索賠,承擔(dān)了巨額的賠償。對于中企來說,在與外方合作過程中,從保密協(xié)議簽署開始,就需注意進行嚴(yán)謹(jǐn)?shù)暮霞s審查,以規(guī)避由于保密協(xié)議簽署不當(dāng)帶來的損失。

案例2 中企境外收購損失后訴美國律所

中企B在境外收購資產(chǎn),但后來投資幾乎遭受了全部損失。該中企決意起訴當(dāng)時聘請的華爾街律所,要求該律所賠償。其起訴的理由是:第一,該律所沒有相關(guān)執(zhí)業(yè)資質(zhì)。中企當(dāng)時境外收購的是美國S州資產(chǎn),但是該律所指派的律師團隊成員沒有S州的執(zhí)業(yè)資質(zhì)。第二,在收購過程中,沒有對被收購資產(chǎn)的商業(yè)模式的潛在法律風(fēng)險發(fā)表意見。該中企當(dāng)時收購的是一個在建多晶硅項目,收購時點恰逢多晶硅市場價格表現(xiàn)較好之際,中企對于收購在建項目潛在的支出沒有進行合理估算,而后期實際支出的花費遠遠超過期初預(yù)算。該華爾街律所出具的法律意見文書表示,沒有發(fā)現(xiàn)不可控制的法律風(fēng)險。故中企B認(rèn)為,該律所沒有披露交易合約中蘊藏的商業(yè)風(fēng)險,因此提起訴訟。

目前最高人民法院尚未對該案件宣布審判結(jié)果。近年來,并購主體起訴律所等交易顧問機構(gòu)的糾紛并不鮮見,該案例旨在提示聘用交易顧問的中企需在國際并購交易實務(wù)中注意“買者當(dāng)心”國際慣例。該慣例意指買方應(yīng)當(dāng)擁有豐富的行業(yè)經(jīng)驗,深諳市場,否則就不應(yīng)該去進行交易。在國際市場,如果企業(yè)進行了跨境并購,就假設(shè)該公司具備行業(yè)專業(yè)能力,如果最后并購遭受了損失,企業(yè)要找專業(yè)服務(wù)機構(gòu)追究責(zé)任,如財務(wù)顧問、法律顧問甚至?xí)嫀煟际禽^困難的事情。因為,第一,交易顧問機構(gòu)的聘用責(zé)任絕大多數(shù)都是限額責(zé)任,一般不高于機構(gòu)收到的服務(wù)費用;第二,從法律經(jīng)濟學(xué)角度來看,誰有能力承擔(dān)責(zé)任誰就承擔(dān)責(zé)任。該案例給中企的啟示為,在進行境外投資或收購時,交易風(fēng)險的控制不能僅僅依托于所聘請的中介機構(gòu)的盡調(diào)結(jié)果或法律意見,而需要基于自己的行業(yè)經(jīng)驗,綜合評估交易風(fēng)險和收益以做出決策。

案例3 中企從潛在巨大損失中脫身

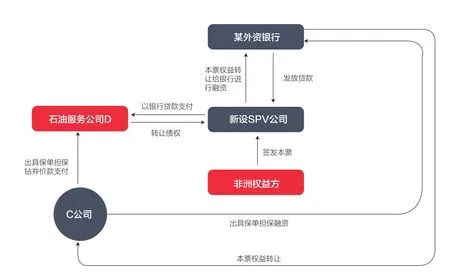

中企C在非洲購買了一塊油氣資產(chǎn),獲得了其中部分權(quán)益,并對原非洲權(quán)益方承諾,為該油氣區(qū)塊今后作業(yè)施工提供融資。C公司進入后,尋找到石油服務(wù)D公司(一家中企)為區(qū)塊作業(yè),施工費用為數(shù)千萬美元。實際上,C公司自身并沒有資金,為解決資金問題,C公司為D公司出具一份保單,約定如果未來該區(qū)塊產(chǎn)生油氣收入,就以收入覆蓋作業(yè)施工費用;如果未來該區(qū)塊沒有產(chǎn)生收益,那就由C公司提供擔(dān)保,D公司可以尋找C公司付款。不巧的是,該區(qū)塊后來沒有產(chǎn)生收益,油氣區(qū)塊的權(quán)益人就無錢支付D公司的費用。因此,D公司就拿著保單找上C公司索賠。這個時候,交易就變成了D公司對C公司的糾紛訴訟。

案例3交易結(jié)構(gòu)圖

此時,C公司創(chuàng)新了一個設(shè)計方案,巧妙地將中方對中方的糾紛,轉(zhuǎn)化為了中方對外方的索賠(見附圖)。具體方案為:第一步,C公司成立一家SPV公司,且與D公司約定將其數(shù)千萬美元的債權(quán)轉(zhuǎn)讓給這家SPV公司;第二步,找到某外資銀行為這家新設(shè)SPV公司融資,以支付數(shù)千萬美元債務(wù),該外資銀行之所以愿意融資,也是因為C公司為D公司出具的保單,愿意提供擔(dān)保;第三步,C公司去找原非洲權(quán)益方發(fā)出一張本票給新設(shè)SPV公司;第四步,將本票權(quán)益轉(zhuǎn)給提供融資的外資銀行,作為融資擔(dān)保;第五步,C公司給某外資銀行出具保單,同時,該銀行將非洲權(quán)益方的本票權(quán)益轉(zhuǎn)給該C公司;第六步,外資銀行給新設(shè)SPV發(fā)放貸款,新設(shè)SPV公司支付D公司數(shù)千萬美元服務(wù)費;第七步,C公司起訴非洲權(quán)益方,要求兌付本票。該設(shè)計非常精巧,將原本C公司D公司的債務(wù)變成了C公司對外方權(quán)益人的債權(quán)。最終在英國高院進行訴訟,并順利勝訴。

該案例的啟示在于,跨境并購中出現(xiàn)的糾紛可以通過精巧設(shè)計創(chuàng)造性地解決問題,企業(yè)能夠?qū)⒉焕置孀優(yōu)橹鲃印公司在整個流程中的融資架構(gòu)設(shè)計和擔(dān)保設(shè)計,既使得C公司規(guī)避了向D公司直接賠償服務(wù)費的重大風(fēng)險,同時也將D公司服務(wù)費的最終承擔(dān)方轉(zhuǎn)變?yōu)榉侵迿?quán)益方。

交易實務(wù)啟示

首先,中企跨境并購交易中需要有良好的交易風(fēng)險管理能力。交易風(fēng)險管理,包含如下幾個維度:一是對交易風(fēng)險的系統(tǒng)性管控,包含戰(zhàn)略層面、合規(guī)層面、投資目的地層面等多個維度的系統(tǒng)管控;二是對交易流程的風(fēng)險管控,主要包括交易對象的選擇、盡調(diào)安排、交易過渡期、融資安排、資金交割等多環(huán)節(jié)全流程風(fēng)險管理;三是對利益相關(guān)方風(fēng)險的管控,包括對買賣雙方、董事會、股東會、工會、政府、當(dāng)?shù)厣缛骸⒎钦M織以及外部顧問等多個利益相關(guān)方可能引發(fā)的風(fēng)險的管控;四是對交易風(fēng)險相關(guān)應(yīng)對舉措的管控,要在交易價格、相關(guān)保險、交易機制、合約簽署、索賠等方面設(shè)立好風(fēng)險控制機制,力求即使發(fā)生交易糾紛,也能追回損失或是將損失控制在有限范圍內(nèi)。

其次,對于從事跨境并購的中企來說,要重視交易團隊建設(shè)。交易團隊要有扎實的專業(yè)知識、豐富的項目經(jīng)驗、較好的語言能力、成熟的談判能力,以及良好的風(fēng)險鑒別和控制能力。在筆者看來,跨境并購交易中最大的風(fēng)險來自于交易團隊的無知。因為缺乏經(jīng)驗,在并購交易過程中,企業(yè)不知道交易面臨的風(fēng)險是什么、也不知道錯誤決策帶來怎樣的后果、甚至沒有能力評估可能的風(fēng)險和帶來的損失。

再者,企業(yè)在跨境并購交易中若出現(xiàn)糾紛,需要用創(chuàng)新的思維來化解問題。熟悉國際慣例、具備專業(yè)的行業(yè)能力、又能從法律和商業(yè)的角度分析風(fēng)險,這樣的跨境并購企業(yè)具備較強的判斷力,能有效實現(xiàn)風(fēng)險控制。

最后,做好海外并購交易的風(fēng)險管理,還需要在跨境并購企業(yè)內(nèi)部設(shè)置科學(xué)、合理的商業(yè)決策流程。海外并購交易風(fēng)險較高,流程也較為復(fù)雜,因此需要公司針對海外并購交易,建立一套完整的風(fēng)險控制、決策流程,以杜絕人為管理帶來的潛在風(fēng)險。