中國綠色債券指數投資分析

2022-07-02 13:30:41鄔雋驍

債券 2022年6期

鄔雋驍

摘要:自2016年以來,我國綠色債券市場快速發展,金融機構參與綠色債券投資的熱度持續上升,綠色債券的責任投資價值逐漸凸顯,綠色債券指數樣本空間充足,并在投資回報上呈現一定優勢。本文基于中債綠色及可持續發展系列指數,分析了我國綠色債券指數樣本的發展近況,解析綠色債券指數收益結構和價格優勢,在此基礎上提出進一步推動綠色債券指數投資發展的建議,以助力綠色金融發展,支持國家“雙碳”目標實現。

關鍵詞:綠色債券 債券指數 投資業績歸因

自2016年債券市場管理部門陸續創設各種綠色債券品種起,我國綠色債券1市場快速發展,綠色債券標準和信息披露制度日漸完善,發行和存量規模逐步上升。在此背景下,隨著近年來國家“雙碳”目標的提出和加快推進,金融機構參與綠色債券投資的熱度持續上升,綠色債券出現顯著溢價,綠色債券指數的投資價值逐漸凸顯。

綠色債券指數樣本迅速擴容

我國綠色債券指數投資已具備充足的樣本空間。以中債-綠色債券綜合指數為例,該指數選取銀行間及交易所市場剩余期限在1個月以上的綠色債券作為樣本(不包含私募債、浮息債、永續債和資產支持證券),其市值近年來持續上升。截至2022年一季度末,該指數市值已超過8500億元,對應樣本券數量達到700余只(見圖1),涉及發行人300余個。

豐富的綠色債券品種可滿足多樣化的指數投資需求。我國債券市場已創設多個綠色債券品種。截至2022年一季度末,中債-綠色債券綜合指數中的綠色債務融資工具規模較大(見表1),綠色債務融資工具、綠色金融債、綠色企業債、綠色公司債的規模均超過1000億元。

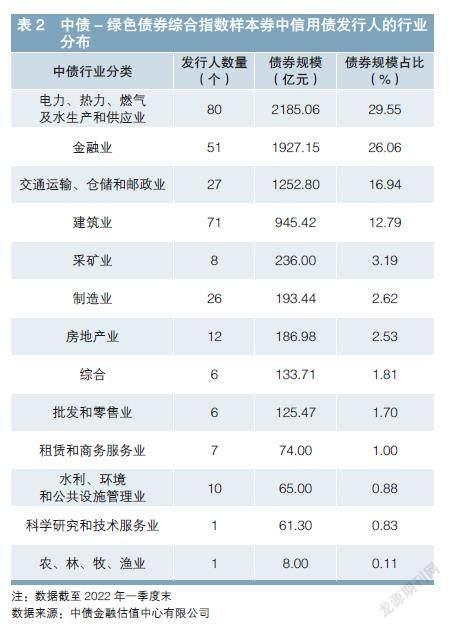

綠色債券指數樣本券發行主體日益多元化。在中債-綠色債券綜合指數樣本券中,金融業發行人所發債券規模在信用債中的占比已由2017年末的74%顯著下降至2022年一季度末的26.06%(見表2),電力、熱力、燃氣及水生產和供應業成為綠色債券規模占比最高的行業,交通運輸、倉儲和郵政業以及建筑業等行業也已有較大的債券存量。

綠色債券指數樣本券的信用資質高于市場平均水平,至今無公募債券違約。截至2022年一季度末,在中債-綠色債券綜合指數樣本券中,規模占比為88.5%的樣本券的中債市場隱含評級為AA及以上水平2(見圖2),其中評級在AAA+及AAA的債券規模占比顯著高于中債-信用債總指數。2021年,在中債-綠色債券綜合指數樣本券中,發生隱含評級下調的債券數量在全年指數樣本券中的占比約為5.2%,低于信用債的整體水平(8.4%);在全年指數樣本券中,發生隱含評級上調的債券數量占比為3.4%,高于信用債的整體水平(2.7%)。

綠色債券指數投資價值分析

綠色債券指數投資已呈現一定優勢。以中債-綠色債券綜合指數、中債-高等級綠色公司信用類債券指數為例,這兩只寬基指數分別代表綠色債券整體以及高等級公司信用類綠色債券細分市場的走勢(具體指數規則見表3)。由圖3及表4可見,綠色債券整體以及高等級公司信用類綠色債券近年來的收益均優于中債-信用債總指數。

從2021年指數業績歸因來看,綠色債券指數的價格收益(尤其是信用利差方面的表現)較信用債市場整體表現更優。從中債指數業績歸因結果(見表5)來看,2021年,由于公司信用類綠色債券整體久期相對較長,伴隨市場利率下行,投資綠色債券總體上能夠獲取更高的收益;同時,由于綠色債券整體具有較好的資質以及無公募債券違約的先例,其利差表現更為穩健,能夠較好地彌補高評級下相對較低的票息收入。

同時,市場需求的上升已體現為綠色債券定價上具有一定溢價,這也是綠色債券指數樣本券價格具有優勢的原因之一。綠色債券的責任投資價值已逐漸被市場關注,隨著中國人民銀行發布《銀行業金融機構綠色金融評價方案》,進一步對綠色債券持有量提出要求,市場對綠色債券的需求顯著上升,相同信用級別下的綠色債券收益率水平較非綠色債券出現明顯分化。

以中國長江三峽集團有限公司(以下簡稱“三峽集團”)為例,截至2022年一季度末,該企業發行的綠色債券存量規模已達680億元,約占其現有債券存量規模的65%,是我國債券市場上公司信用類綠色債券存量規模最大的發行人。三峽集團現有債券的中債市場隱含評級為AAA+,在其剩余期限在3年左右的9只債券中,除1只2015年發行的債券外,其余8只均為綠色債券。根據中債三峽集團債券收益率曲線(3年期到期收益率)走勢圖(見圖4),三峽集團債券收益率自2021年下半年起逐步走低,并于年底時期限溢價達到峰值,最多時較同期限中債市場隱含評級為AAA+的中短期票據收益率低20BP,之后雖然有所收斂,但在2022年一季度再次出現明顯分化,并保持至今。2022年一季度,3年期三峽集團債券收益率較中債市場隱含評級為AAA+的中短期票據收益率低約8BP。

進一步推動綠色債券指數投資發展的建議

(一)持續規范綠色債券信息披露

目前綠色債券信息披露質量參差不齊的情況仍然存在,尚有投資者表示“貼標”綠色債券的準確識別還有難度,市場上存在一些不一致的識別口徑和識別結果。建議強化綠色債券信息披露要求,對綠色債券的第三方評估認證情況盡量多披露;建議依托中央結算公司的“中債-綠色債券環境效益信息數據庫”開展綠色債券環境效益信息披露,加強環境效益信息數據填報,提高信息披露透明度,并通過接受市場監督等質量控制機制持續提升信息披露質量。同時,建議市場機構使用中央結算公司的綠色債券標識數據。作為金融市場核心基礎設施,中央結算公司中債金融估值中心已主動開展綠色債券識別工作并用于中債指數的編制,基于20余年債券市場實踐構建的國內領先的債券數據庫,克服信息披露質量不理想等市場普遍難題,采用金融科技與高質量的數據分析和校驗流程,保證綠色債券識別的完整性、及時性、準確性,獲得眾多市場機構的一致認可。

(二)進一步拓展金融機構綠色債券投資激勵機制

為進一步增強綠色債券投資驅動力,促進金融市場有效支持國家戰略實施,對已實施綠色金融評價的銀行業金融機構,建議增加對綠色債券基金等產品投資情況的評價維度,尤其是指數型產品能夠穿透監控具體債券投資情況,便于進行量化考核,有助于對金融機構積極參與拓展綠色金融業務形成激勵機制,推動支持綠色金融改革創新的新增資金持續投入。

(三)積極推動綠色債券投資指數化產品的國內外應用

目前,中債綠色及可持續發展系列指數已包含24只指數,覆蓋綠色債券、碳中和債券,以及環境、社會、公司治理(ESG)等領域,為投資者提供多元化的投資標的和業績基準,并已有多家金融機構使用中債指數推出綠色債券、ESG主題的理財和其他資產管理產品。在綠色債券相關指數不斷豐富的背景下,建議國內外金融機構進一步發行以中國綠色債券指數為投資標的和業績基準的基金、理財等產品,促進綠色債券指數的國際化應用,吸引更多投資者參與綠色金融建設,進一步鞏固我國綠色資產的定價權。

作者單位:中債金融估值中心有限公司指數部

責任編輯:涂曉楓 印穎